TTCK Việt Nam

Ngành hàng bán lẻ-tiêu dùng 2025: Chọn bán lẻ nhà thuốc (FRT) hay bán lẻ tạp hóa (MWG)?

Sang năm 2025, SSI Research lưu ý một số yếu tố kinh tế vĩ mô vẫn có thể hỗ trợ tiêu dùng phục hồi, bao gồm (1) tăng trưởng xuất khẩu các ngành cần nhiều lao động, nhờ sự dịch chuyển chuỗi cung ứng từ Trung Quốc sang Việt Nam; (2) thị trường bất động sản phục hồi sẽ thúc đẩy hiệu ứng tài sản và (3) gia hạn giảm thuế VAT đến tháng 6/2025.

SSI Research ước tính lợi nhuận của các công ty sẽ tăng 34% yoy trong năm 2025, vượt trội so với tăng trưởng lợi nhuận ròng của thị trường.

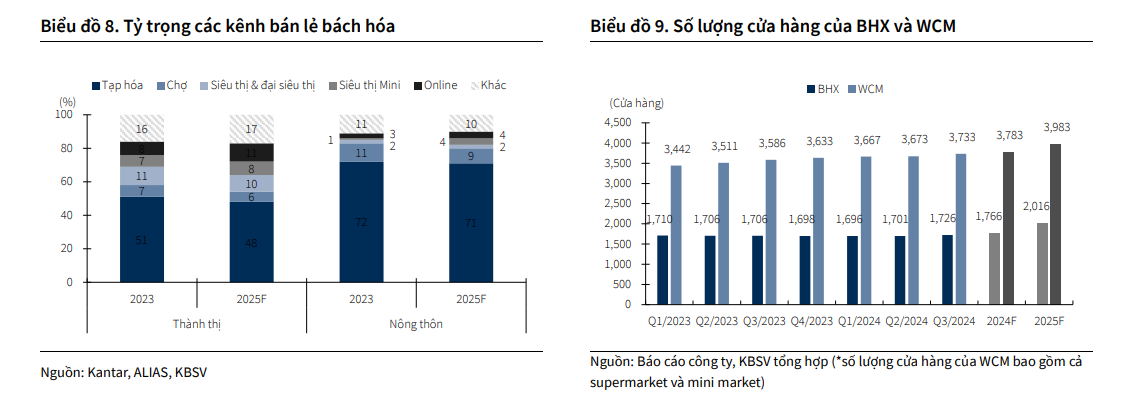

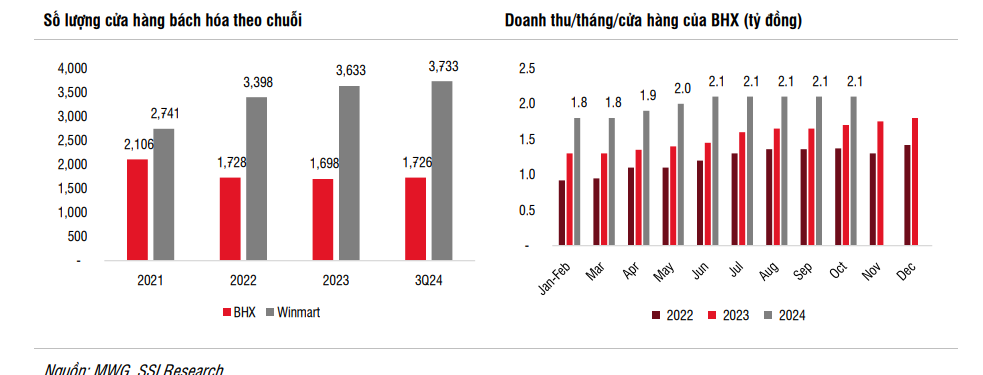

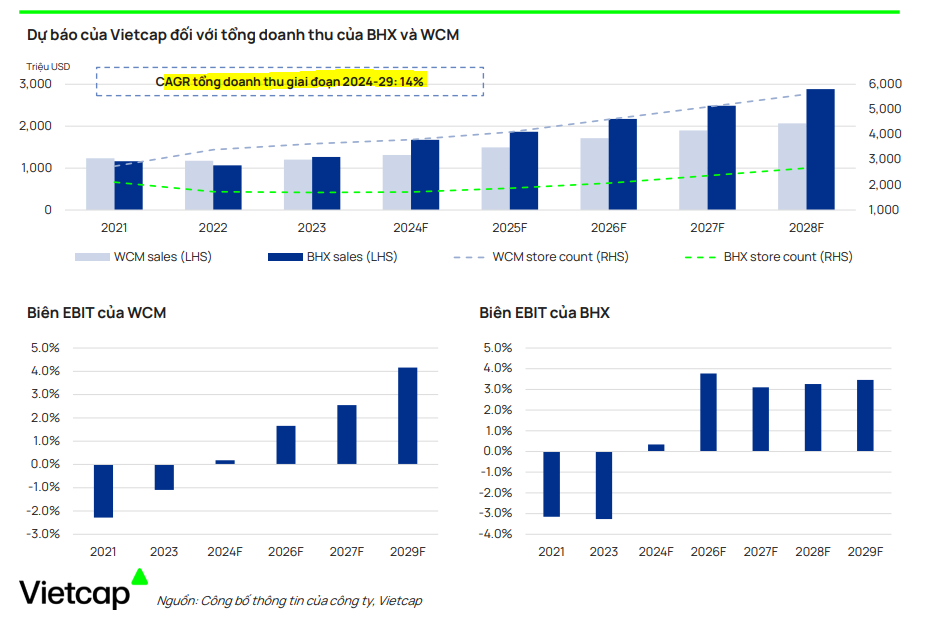

Trong số các nhà bán lẻ, SSI Research ước tính MWG và FRT sẽ ghi nhận mức tăng trưởng lợi nhuận cao nhất, phục hồi dần sau áp lực giảm hàng tồn kho trong năm 2023, và những công ty này cũng sẽ hưởng lợi từ sự dịch chuyển từ thương mại truyền thống sang thương mại hiện đại (thương mại hiện đại hiện nay chiếm <15% tổng thị trường).

PNJ cũng sẽ hưởng lợi từ sự dịch chuyển từ thương mại truyền thống sang thương mại hiện đại (gần 50% tổng thị trường), nhưng sẽ không nhiều như bách hóa và dược phẩm.

Lợi nhuận của DGW dự kiến tăng mạnh trong năm 2025, mặc dù sẽ cần thêm thời gian để đạt mức đỉnh như năm 2022 do phụ thuộc nhiều vào điện thoại di động và máy tính xách tay (tổng chiếm 74% doanh thu).

Rủi ro chính đối với dự báo là thu nhập trong tương lai không chắc chắn trong trường hợp chính sách bảo hộ thương mại không thuận lợi dưới chính sách của Trump. Đối với FRT, đòn bẩy cao vẫn là mối lo ngại chính, đặc biệt khi xem xét khả năng môi trường lãi suất tăng. Tuy nhiên, việc Long Châu của FRT tăng vốn thành công có thể sẽ là yếu tố hỗ trợ cho cổ phiếu.

Đồng quan điểm, CTCK KBSV cho rằng, dẫn dắt tăng trưởng lợi nhuận chung toàn thị trường trong năm 2025 là nhóm ngành Hàng tiêu dùng không thiết yếu (+33% YoY) nhờ tiêu dùng trong nước được cải thiện. Đáng chú ý doanh nghiệp đầu ngành MWG kỳ vọng tiếp tục xu hướng tăng trưởng mạnh sau giai đoạn tái cơ cấu 2022-2023.

KBSV dự phóng EPS bình quân các doanh nghiệp niêm yết trên HOSE trong năm 2025 có thể đạt mức tăng trưởng là 16.7% YoY, tăng 3.7 điểm % so với mức dự báo của năm 2024.

Theo KBSV, lĩnh vực bán lẻ Việt Nam duy trì đà phục hồi chậm trong năm 2025 do nhu cầu tiêu dùng được cải thiện.

Ngành bán lẻ ở Việt Nam trong năm 2025 sẽ tiếp tục duy trì đà phục hồi nhưng với tốc độ chậm nhờ nhu cầu tiêu dùng của người dân cải thiện bởi các yếu tố sau:

(1) Thuế giá trị gia tăng tiếp tục giảm 2% với các nhóm hàng hóa, dịch vụ đang áp dụng mức thuế suất 10% bắt đầu từ ngày 01/01/2025 đến hết ngày 30/6/2025;

(2) Đẩy mạnh phát triển sàn thương mại điện tử, Bộ Công Thương sẽ nghiên cứu đề xuất xây dựng Luật TMDT nhằm thể chế hóa các chủ trương chính sách của nhà nước trong năm 2025.

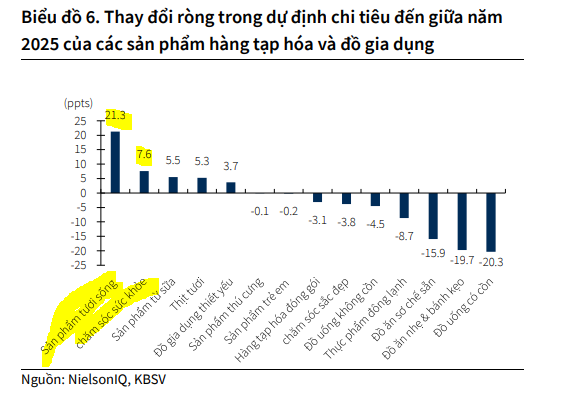

Xu hướng tiêu dùng tập trung vào các sản phẩm thiết yếu trong 2025. Khảo sát của NielsenIQ cũng chỉ ra rằng xu hướng tiêu dùng toàn cầu trong năm 2025 sẽ tập trung vào các mặt hàng thiết yếu và giảm chi tiêu cho các mặt hàng xả xỉ.

Cụ thể, người tiêu dùng có ý định tăng chi tiêu cho tới giữa năm 2025 vào các mặt hàng bao gồm: tiện ích (+18.9ppts) và hàng tạp hóa vào đồ gia dụng (+12.2ppts) đặc biệt là các sản phẩm đồ tươi sống tăng 21.3ppts (Bảng 6). Vì vậy, Elibook chú ý tới mảng bán lẻ tạp hóa.

Ở chiều ngược lại, các sản phầm bị cắt giảm chi tiêu bao gồm: các hoạt đồng giải trí ngoài nhà (-21.0ppts), đồ dệt may (-16.0ppts) và sản phẩm công nghệ (-13.9ppts).

Năm 2024 người tiêu dùng vẫn thắt chặt chi tiêu. Ngành sản xuất chỉ bắt đầu phục hồi đáng kể từ nửa cuối năm 2024, khi chỉ số PMI vượt ngưỡng 50. MBS kỳ vọng tác động lan tỏa từ lĩnh vực sản xuất sẽ trở nên rõ nét hơn từ năm 2025, qua đó giúp cải thiện tăng trưởng bán lẻ.

Vietcap dự báo tiêu dùng sẽ tăng trưởng mạnh mẽ trong năm 2025, nhờ thu nhập và niềm tin của người tiêu dùng tăng lên, cùng với sự cải thiện trong lĩnh vực sản xuất và xuất khẩu.

Các doanh nghiệp dẫn đầu trong các ngành như bán lẻ trang sức, dược phẩm, mô hình siêu thị mini (minimart), thiết bị ICT và điện tử, hàng tiêu dùng nhanh (FMCG), sản xuất bia sẽ tiếp tục củng cố vị thế trong ngắn hạn và có tốc độ tăng trưởng vượt trội trong trung và dài hạn. Sức mạnh tăng trưởng này đến từ vị thế thị trường, năng lực tài chính và chiến lược tối ưu hóa chi phí hiệu quả.

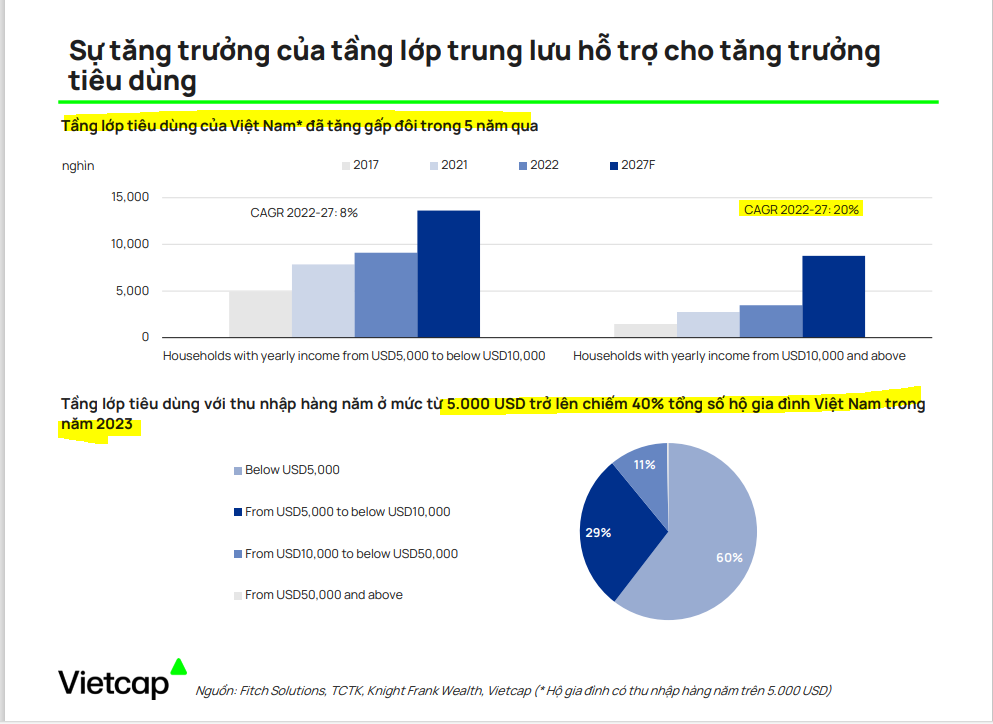

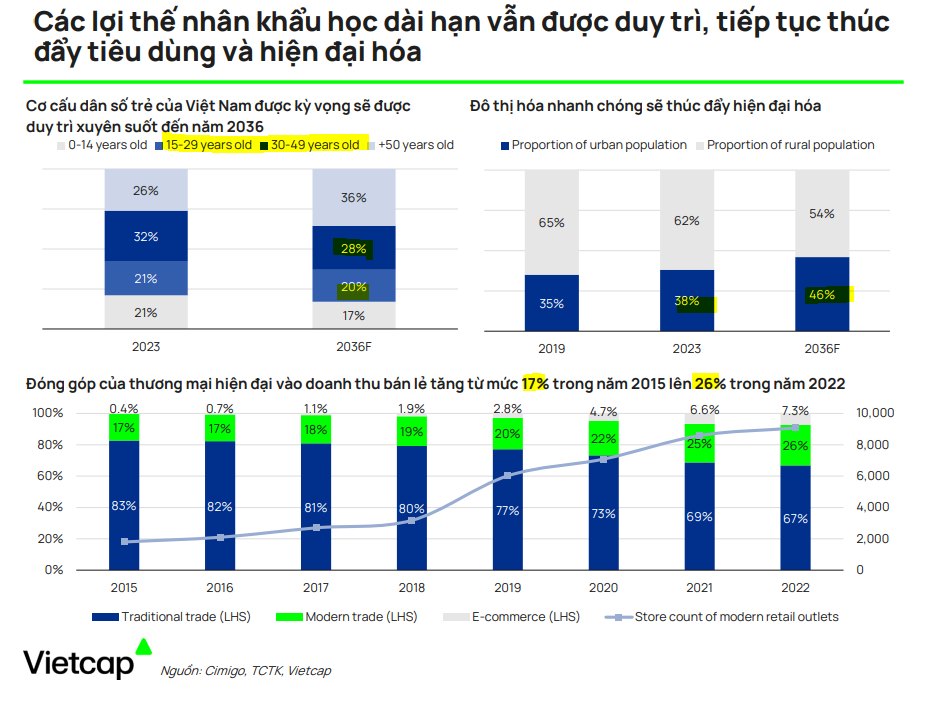

Tầng lớp trung lưu và trên trung lưu ngày càng tăng trưởng, cùng với quá trình đô thị hóa mạnh mẽ tại Việt Nam, sẽ là động lực thúc đẩy nhu cầu đối với các sản phẩm có thương hiệu. Xu hướng này sẽ mang lại lợi ích cho các doanh nghiệp sản xuất với khả năng nâng tầm sản phẩm và các nhà bán lẻ có chiến lược mở rộng hiệu quả.

BSC cho rằng nhu cầu tiêu dùng phục hồi vẫn là động lực chính hỗ trợ KQKD của nhóm ngành tiêu dùng – bán lẻ nhờ các chính sách hỗ trợ kinh tế (

1) trong nước: nỗ lực kích thích đầu tư công, đề xuất kéo dài thời hạn giảm thuế VAT đến 1H/2025,…

và (2) thế giới: động thái giảm lãi suất của FED hỗ trợ tích cực lên tâm lý tiêu dùng, các gói kích thích mới của Trung Quốc dự kiến có tác động vào năm 2025.

Tuy nhiên, mức độ phục hồi nhu cầu là biến số lớn nhất, tác động lên kì vọng KQKD 2025-2026:

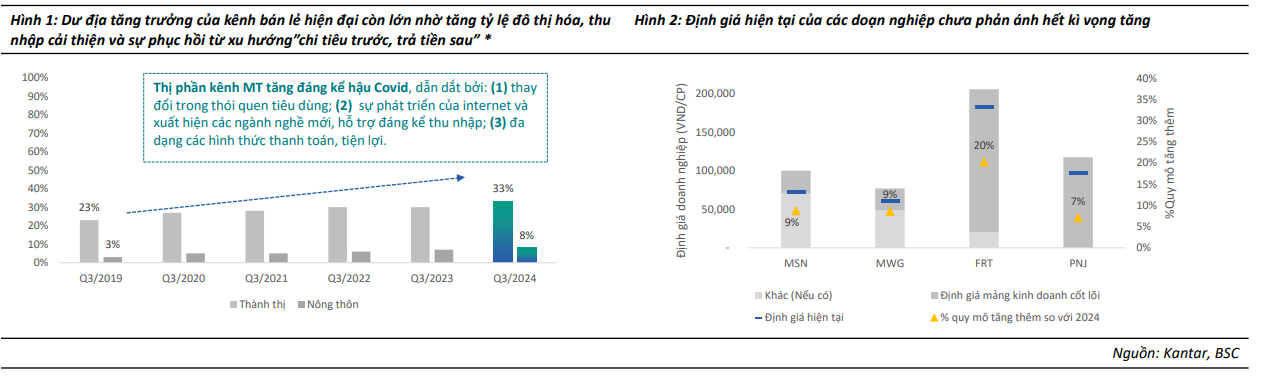

BSC đưa ra quan điểm KHẢ QUAN đối với KQKD nhóm ngành bán lẻ giai đoạn 2025-2026 nhờ (1) nắm bắt được xu hướng dịch chuyển quả ngành từ kênh GT sang MT; (2) hiệu quả của hoạt động tối ưu hóa hoạt động giúp các doanh nghiệp cải thiện đáng kể biên lợi nhuận hoạt động trong trung hạn. Do đó, với định giá hiện tại phù hợp để đầu tư cổ phiếu trong ngành bán lẻ trung hạn.

Elibook ưa thích nhất mảng bán lẻ dược phẩm như Long Châu của FRT, sau đó là mảng bán lẻ tạp hóa như Bách Hóa Xanh của MWG. Trong khi đó, mảng bán lẻ ICT đã bảo hòa nên không còn được chúng tôi chú ý. Mảng bán lẻ trang sức đang bị đặt nghi vấn về việc thiếu vàng nguyên liệu.

Hiện chúng tôi đang nắm giữ cổ phiếu FRT.

Ngành bán lẻ dược phẩm Việt Nam dự kiến sẽ duy trì mức tăng trưởng cao.

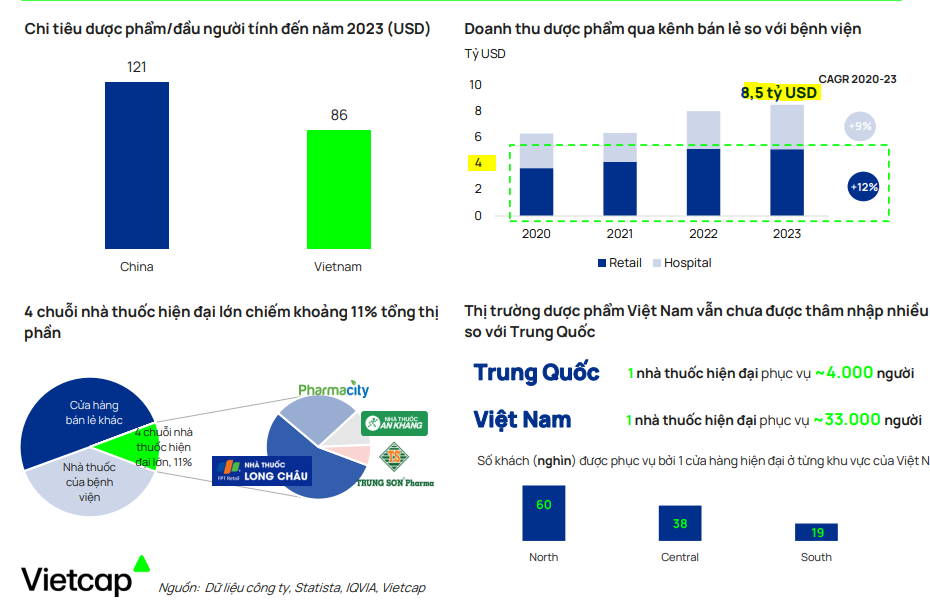

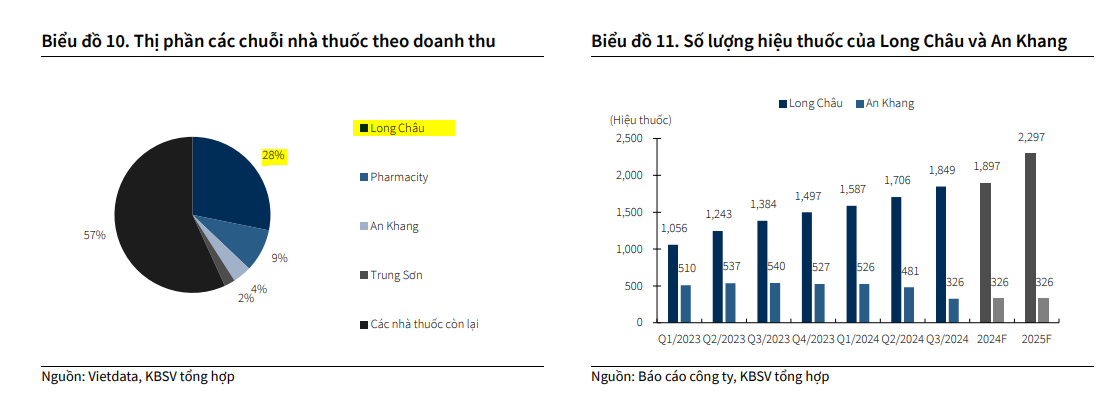

Ngành bán lẻ dược phẩm Việt Nam vẫn là mảnh đất màu mở cho các chuỗi nhà thuốc hiện đại. Hiện 4 chuỗi nhà thuốc hiện đại lớn cũng chỉ mới chiếm 11% thị phần mà thôi.

Tỷ lệ thâm nhập dược phẩm ở Việt Nam vẫn còn thấp nếu nhìn sang bức tranh của các quốc gia khác. Ví dụ ở Trung Quốc, cứ 4,000 dân có 1 nhà thuốc hiện đại, thì tại Việt Nam phải đến 33,000 người mới có 1 nhà thuốc hiện đại.

Với chi tiêu dược phẩm đang ngày càng tăng khi sự già hóa dân số bắt đầu xảy ra sau những năm 2036 thì tiềm năng tăng trưởng vẫn còn lớn.

Theo thống kê, năm 2023, quy mô dân số Việt Nam là khoảng 100.3 triệu người, với hơn 16 triệu người cao tuổi. Bộ Y tế đưa ra dự báo đến năm 2038, Việt Nam bước vào thời kỳ dân số già, chuyển từ xã hội “già hóa” sang xã hội “già,” với hơn 21 triệu người cao tuổi, chiếm gần 20% tổng dân số.

Theo Vietdata, thị trường bán lẻ dược phẩm Việt Nam đạt 2 tỷ USD trong đó bao gồm 4 nhà thuốc hiện đại với hơn 3,000 cửa hàng, chiếm 43% thị phần bán lẻ dược phẩm của tổng số 60,000 nhà thuốc trên toàn quốc.

Mô hình nhà thuốc hiện đại vẫn còn dư địa chiếm lĩnh thêm thị phần từ các hiệu thuốc nhỏ lẻ nhờ (1) Số lượng mã hàng hóa lưu kho (SKUs) đa dạng; (2) Chất lượng dịch vụ tư vấn và hậu mãi tốt; (3) Nguồn gốc thuốc minh bạch rõ ràng; (4) Các chuỗi hiệu thuốc có tiềm lực tài chính tốt hơn các hiệu thuốc nhỏ lẻ để đầu tư vào thị trường bán thuốc online. Do quốc hội đã phê duyệt chính sách cho phép kinh doanh thuốc OTC online từ ngày 1/7/2025.

Thị trường bán thuốc online với quy mô 107.9 triệu USD vào năm 2023 và tốc độ tăng trưởng CAGR ở mức 15.8% trong giai đoạn 2024 – 2029 sẽ là thị trường mới đầy tiềm năng cho các nhà bán lẻ dược phẩm bởi: tỷ lệ người dùng internet/dân số ở Việt Nam ở mức cao (đạt 78.1% năm 2023) và tiếp tục có xu hướng tăng tiến tới mục tiêu đạt 98% người dùng internet/dân số (theo Statista) vào năm 2029 nhờ chiến lược phát triển hạ tầng số được chính phủ phê duyệt trong Quyết định số 1132/QĐ-TTg.

Tiện lợi trong việc lựa chọn đa dạng các mặt hàng dược phẩm cũng như tiết kiệm thời gian di chuyển với dịch vụ giao hàng tận nhà. Hiện tại theo chúng tôi khảo sát, các chuỗi dược phẩm lớn đã triển khai bán thuốc OTC trên website/app với nhiều chương trình khuyến mãi để gia tăng thị phần còn với các loại thuốc ETC sẽ được yêu cầu gửi đơn thuốc và có sự tư vấn của dược sĩ sau đó mới tiền hành bán hàng.

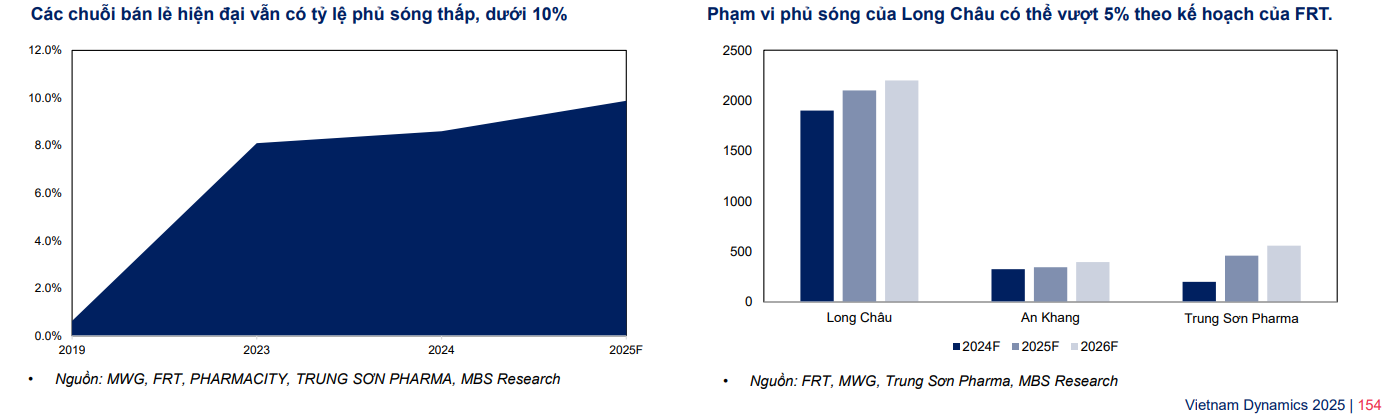

KBSV cho rằng với các xu hướng trên Long Châu tiếp tục mở mới 400 cửa hàng và đẩy mạnh thị trường kinh doanh thuốc online trong năm 2025 còn chuỗi An Khang vẫn sẽ tiếp tục quá trình thu gọn mô hình vận hành với mục tiêu hàng đầu tối ưu chi phí và doanh thu/cửa hàng.

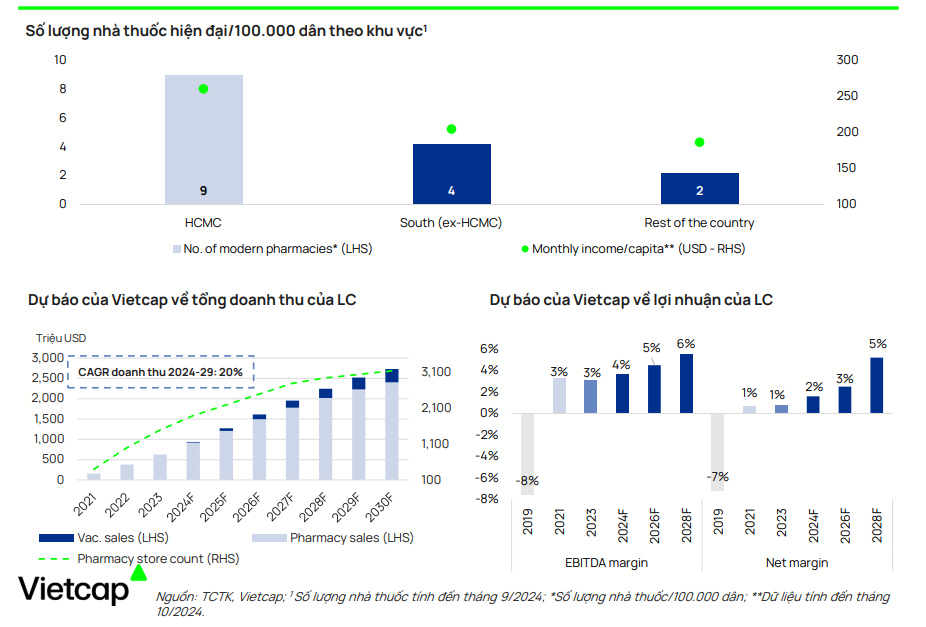

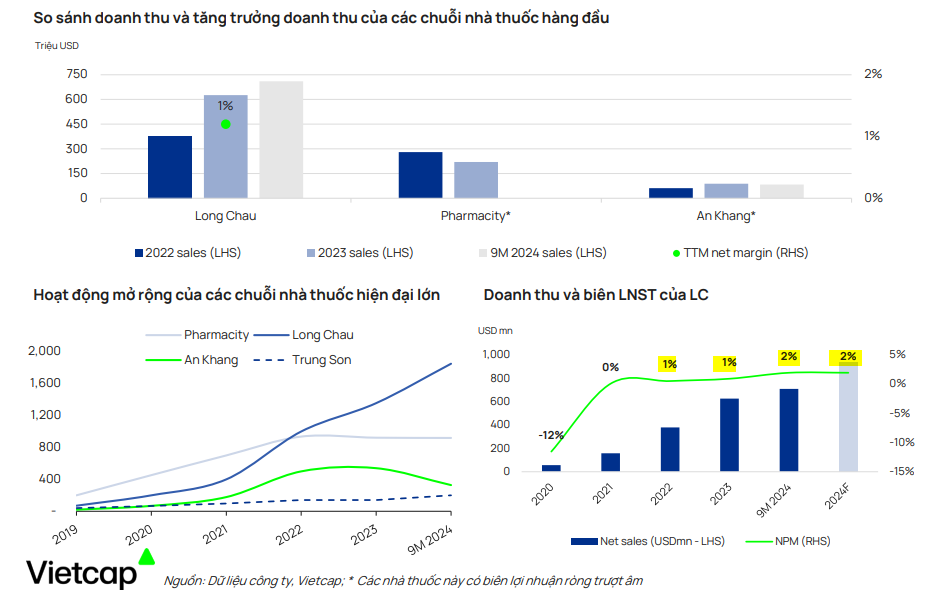

Theo Vietcap, Long Châu (LC) mở rộng quy mô với lợi nhuận tăng trong bối cảnh các đối thủ cạnh tranh có ít tiến triển

Cụ thể, doanh thu của Long Châu được dự đoán tăng trưởng bình quân 20%/năm trong giai đoạn 2024-2029. Trong khi biên lợi nhuận ròng cũng sẽ tăng lên từ 2% vào năm 2024 lên 5% vào năm 2028.