TTCK Việt Nam

Lợi nhuận quý 4 của ngành ngân hàng tăng 18% so với quý trước nhờ giảm áp lực chi phí dự phòng. Nợ xấu đạt đỉnh?

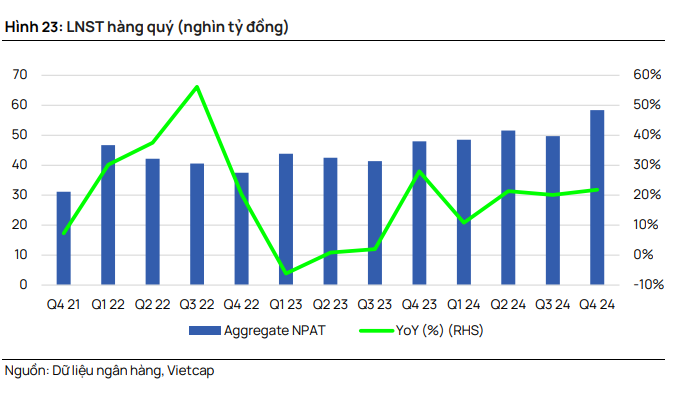

Tổng LNST quý 4/2024 của các ngân hàng tăng 18% QoQ và 22% YoY. Tổng LNST quý 4/2024 của các ngân hàng mà Vietcap theo dõi tăng là do (1) tổng NII tăng 4% QoQ do tăng trưởng tín dụng mạnh mẽ bù đắp cho áp lực NIM và (2) tổng NOII tăng 46% QoQ do thu hồi nợ xấu đã xử lý, lãi từ ngoại hối và thu nhập từ đầu tư tăng mạnh và (3) tổng chi phí dự phòng giảm 9% QoQ

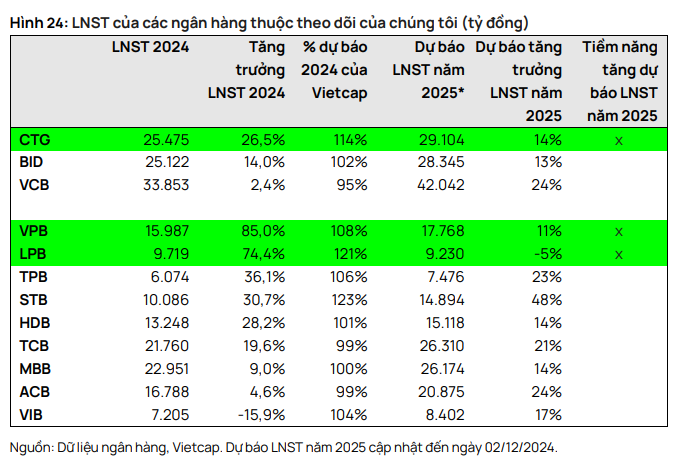

Tổng LNST năm 2024 của các ngân hàng mà Vietcap theo dõi tăng 18.5% YoY, cao hơn 4% so với kỳ vọng. Trong đó, CTG có tiềm năng tăng dự báo năm 2025

Các cổ phiếu ngân hàng trong lựa chọn hàng đầu của Vietcap bao gồm MBB, VPB, CTG, STB, VCB (phòng thủ) và ACB (phòng thủ), như đã nêu trong Báo cáo Chiến lược Đầu tư năm 2025.

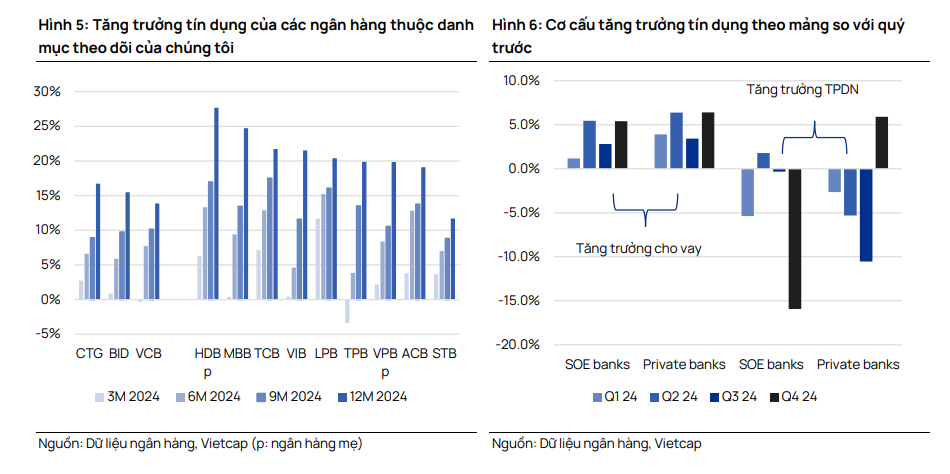

Tăng trưởng tín dụng toàn hệ thống năm 2024 đạt 15.1%, vượt kỳ vọng, chủ yếu được thúc đẩy bởi cho vay doanh nghiệp.

Phần lớn các ngân hàng thuộc danh mục theo dõi (10/12 ngân hàng) ghi nhận tăng trưởng tín dụng năm 2024 cao hơn mức trung bình toàn hệ thống.

Với mục tiêu tăng trưởng GDP và tín dụng mới lần lượt là 8% và 16%, Vietcap nhận thấy tiềm năng điều chỉnh tăng đối với dự báo tăng trưởng tín dụng năm 2025 hiện tại (14%).

Gần đây, NHNN đã ban hành Chỉ thị số 01/CT-NHNN cho năm 2025, đặt mục tiêu tăng trưởng tín dụng 16% (so với dự báo hiện tại của chúng tôi là 14%). Phó Thống đốc nhắc lại tăng trưởng GDP 7.09% năm 2024 đi kèm với tăng trưởng tín dụng 15.08%, cho thấy rằng cần tăng trưởng tín dụng hơn 2% cho mỗi 1% tăng trưởng GDP.

Do đó, với mục tiêu tăng trưởng GDP 8%, NHNN đặt mục tiêu tăng trưởng tín dụng 16%, có thể tăng lên 18-20% nếu tăng trưởng GDP đạt 10%.

Chúng tôi tin rằng tăng trưởng tín dụng năm 2025 sẽ vẫn được thúc đẩy nhiều hơn bởi mảnh cho vay doanh nghiệp và các ngân hàng có lợi thế cạnh tranh trong mảng cho vay doanh nghiệp và huy động vốn có vị thế tốt để nắm bắt các cơ hội tăng trưởng (bao gồm các ngân hàng quốc doanh, VPB, MBB và TCB).

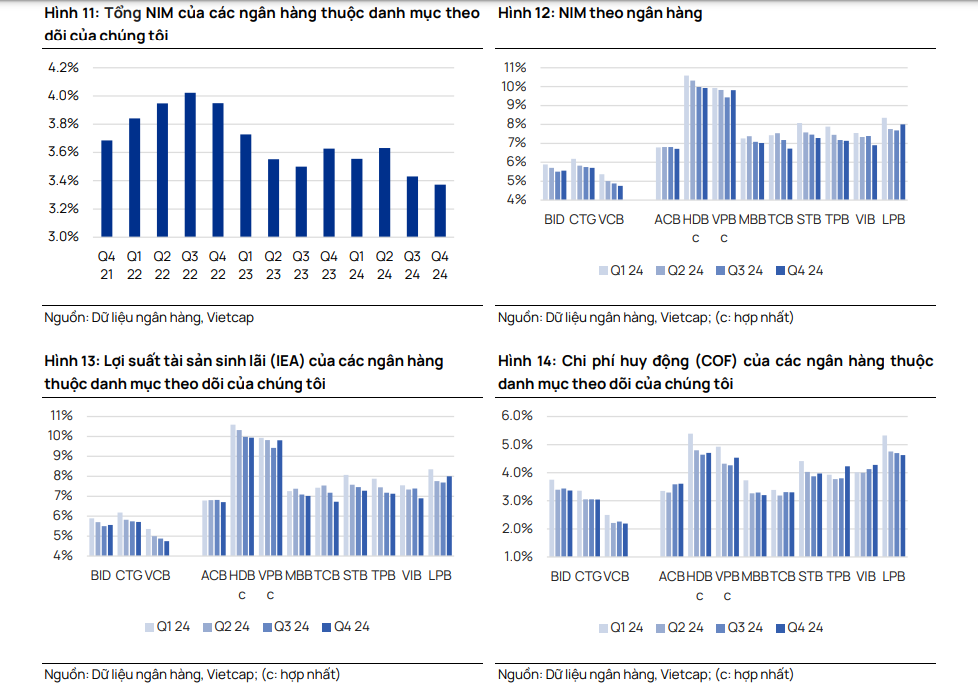

NIM tiếp tục giảm ở các ngân hàng trong quý 4/2024, ngoại trừ LPB, BID và VPB.

Tổng NIM quý 4/2024 của các ngân hàng mà Vietcap theo dõi tiếp tục giảm xuống 3,37% (-6 điểm cơ bản QoQ; -25 điểm cơ bản YoY), đánh dấu mức NIM hàng quý thấp nhất trong 3 năm qua.

Phần lớn các ngân hàng theo dõi đều báo cáo NIM giảm so với quý trước, ngoại trừ LPB (+37 điểm cơ bản), VPB (+20 điểm cơ bản) và BID (+14 điểm cơ bản) với áp lực lên lợi suất tài sản sinh lãi (IEA) và chi phí huy động.

Chúng tôi tin rằng chi phí vốn tăng là do lãi suất tiền gửi tăng trong nửa cuối năm 2024 (chủ yếu tại các ngân hàng tư nhân) và nhu cầu huy động vốn trung và dài hạn tăng.

Ngoài ra, Thông tư 06/2023, cho phép các ngân hàng tái cấp vốn cho các khoản vay tiêu dùng với lãi suất cho vay hấp dẫn hơn, cùng với sự phục hồi chậm của cho vay tiêu dùng, đã gây thêm áp lực lên lợi suất IEA của các ngân hàng

Vietcap nhận thấy rủi ro điều chỉnh giảm đối với dự báo NIM năm 2025 do áp lực NIM đang diễn ra, trong bối cảnh cạnh tranh giữa các ngân hàng ngày càng gay gắt và mục tiêu tăng trưởng tín dụng cao 16% của NHNN cho năm 2025, có thể tăng lên 18%-20% nếu tăng trưởng GDP đạt 10%.

Tuy nhiên, Vietcap tin rằng tăng trưởng tín dụng cao hơn có thể bù đắp tác động của NIM thấp hơn, dẫn đến khả năng thay đổi không đáng kể đối với dự báo NII năm 2025.

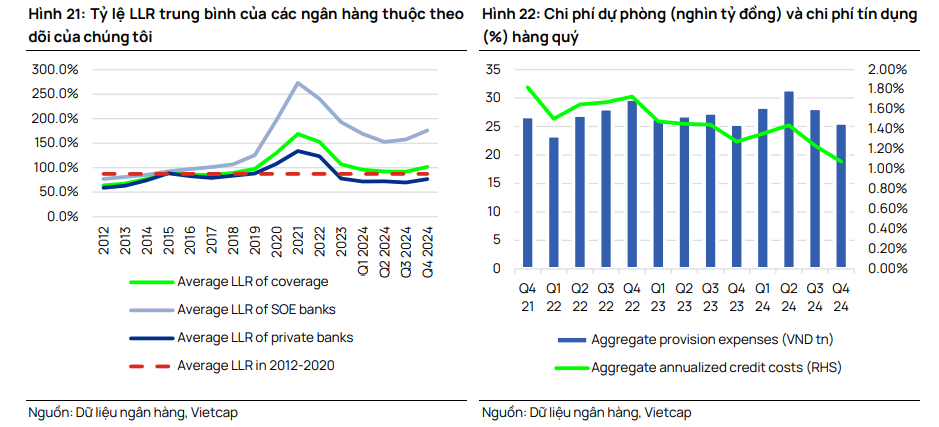

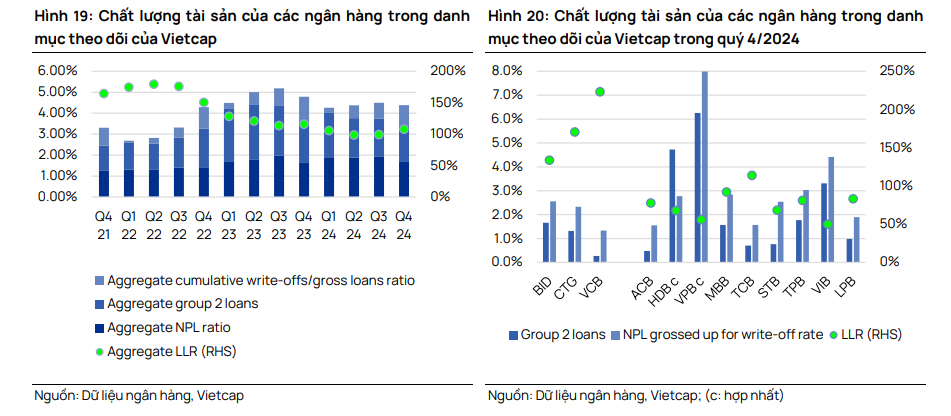

Các chỉ số nợ xấu của các ngân hàng cho thấy những dấu hiệu cải thiện tích cực.

Trong quý 4/2024, tỷ lệ nợ xấu gộp là 1.68% (-27 điểm cơ bản QoQ, +5 điểm cơ bản YoY) và tỷ lệ cho vay Nhóm 2 giảm trong 3 quý liên tiếp xuống còn 1.71% (-9 điểm cơ bản QoQ, -25 điểm cơ bản YoY).

Ngoài ra, tổng nợ xấu của các ngân hàng mà chúng tôi theo dõi đã giảm 9% QoQ. So với cùng kỳ, tỷ lệ nợ xấu cộng dồn nợ xấu đã xử lý bằng dự phòng cũng giảm 15 điểm cơ bản.

Mặc dù phần lớn các ngân hàng đều ghi nhận các chỉ số nợ xấu trong quý 4/2024 giảm so với quý trước, nhưng ACB và HDB lại cho thấy tỷ lệ nợ xấu tăng so với quý trước (lần lượt +2 điểm cơ bản và +9 điểm cơ bản).

Tuy nhiên, lưu ý rằng tỷ lệ cho vay Nhóm 2 của ACB vẫn giảm 14 điểm cơ bản QoQ, trong khi tỷ lệ cho vay Nhóm 2 của HDB tăng 110 điểm cơ bản QoQ, cho thấy vẫn còn áp lực đối với chi phí tín dụng trong tương lai gần của HDB.

Chi phí tín dụng giảm đáng kể trong khi bộ đệm dự phòng được củng cố trong quý 4/2024.

Chi phí tín dụng quy năm giảm nhẹ so với quý trước xuống 1,08% (-16 điểm cơ bản QoQ), trong khi tổng tỷ lệ bao phủ nợ xấu (LLR) tăng 8,9 điểm % QoQ lên 108.1%.

Xu hướng trích lập dự phòng khác nhau tại từng ngân hàng; tuy nhiên, tổng chi phí tín dụng giảm so với quý trước chủ yếu là do CTG, ACB, TCB và STB. VCB và STB ghi nhận hoàn nhập chi phí dự phòng trong quý 4/2024.

Ngoài ra, chi phí dự phòng của CTG giảm 73.4% QoQ, báo hiệu kết thúc chu kỳ chi phí tín dụng cao và chi phí dự phòng của TCB giảm 89,4% QoQ do hoàn nhập dự phòng liên quan đến

hoạt động bán nợ.

Vietcap thận trọng dự báo chi phí tín dụng năm 2025 sẽ giữ mưc cao tương đương cùng kỳ dựa theo kỳ vọng cho rằng chi phí tín dụng quý 4/2024 thấp do một số ngân hàng hoàn nhập chi phí dự phòng một lần. Ngoài ra, chúng tôi dự báo các ngân hàng sẽ tiếp tục tăng cường bộ đệm dự phòng vào năm 2025.