TTCK Việt Nam

Cổ phiếu bất động sản có tạo sóng nửa cuối năm 2025 khi các chủ đầu tư ồ ạt ra hàng!

Thị trường bất động sản dân cư Việt Nam đang bước vào một chu kỳ tăng trưởng mới trong năm 2025, với những tín hiệu tích cực từ nguồn cung, nhu cầu, và môi trường chính sách. Các công ty chứng khoán hàng đầu như VNDirect, VCBS và Vietcap đều đang ưu tiên lựa chọn cổ phiếu NLG và KDH.

Quan điểm của VNDirect: “Bước vào chu kỳ tăng trưởng mới” và “Phục hồi phân hóa”

VNDirect cho rằng thị trường bất động sản dân cư đang bước vào chu kỳ tăng trưởng mới với nguồn cung tương lai dự kiến tăng mạnh mẽ.

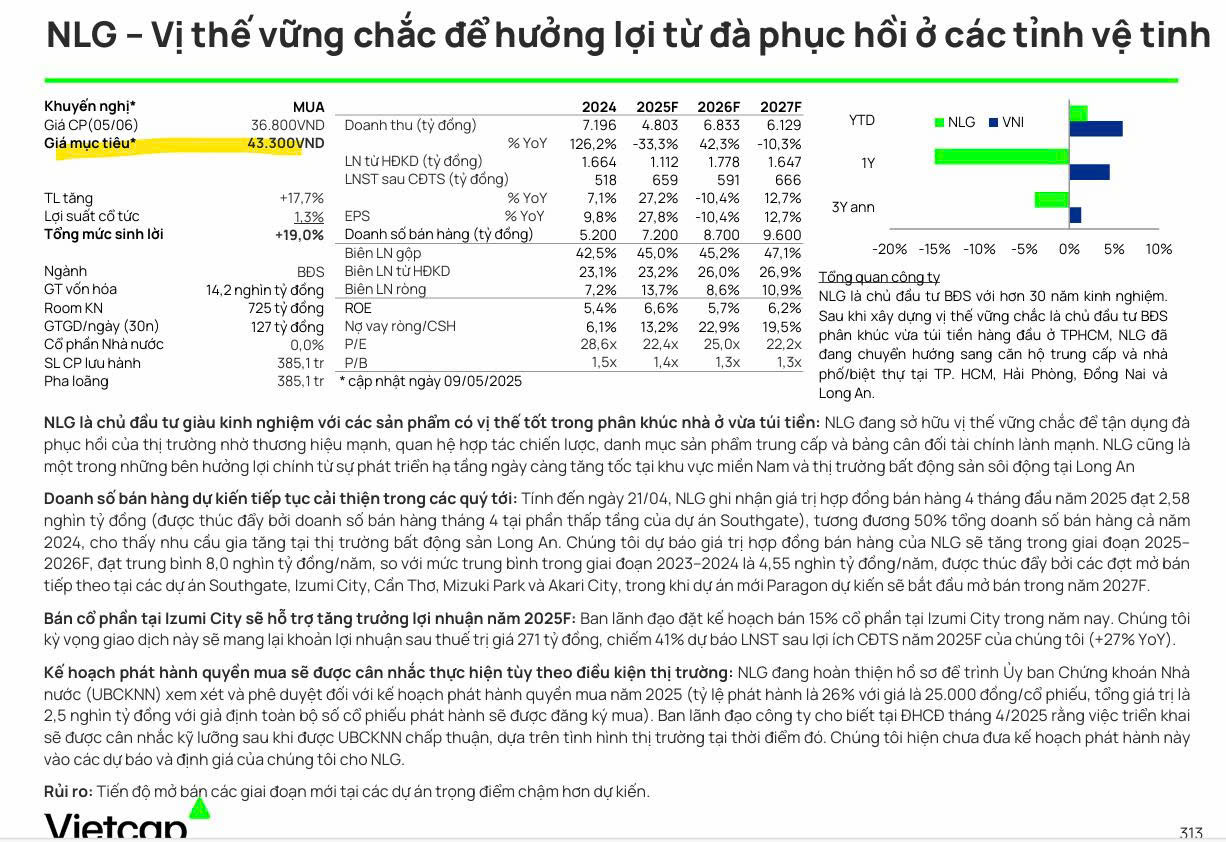

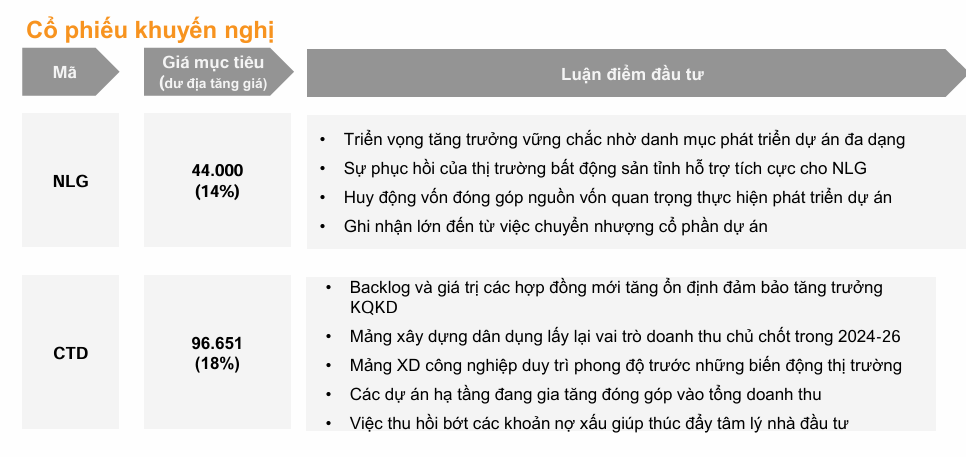

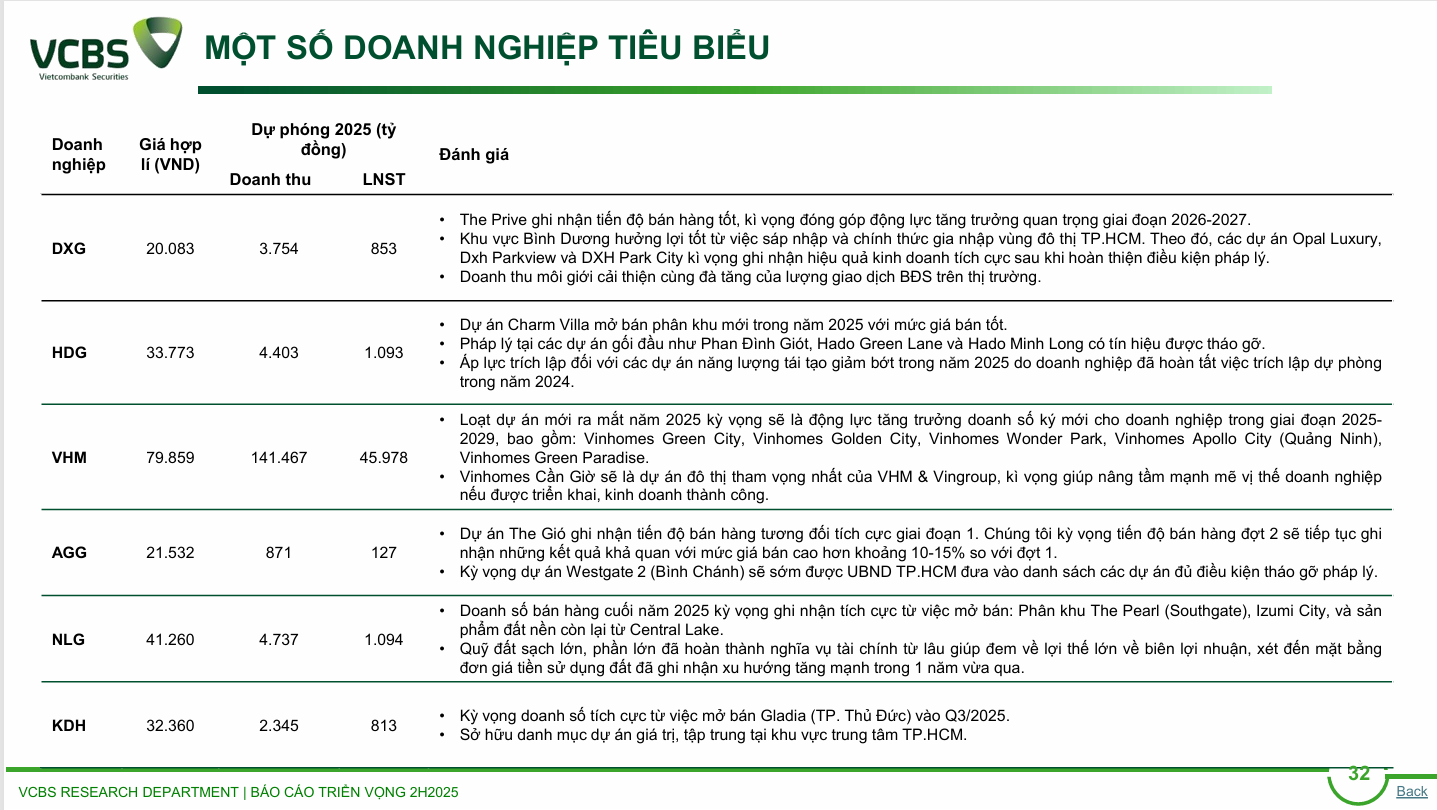

- Cổ phiếu khuyến nghị: NLG với giá mục tiêu 44,000 VND (14% upside). Luận điểm đầu tư bao gồm triển vọng tăng trưởng vững chắc nhờ danh mục dự án đa dạng, sự phục hồi của thị trường BĐS tỉnh, huy động vốn và ghi nhận lớn từ chuyển nhượng cổ phần dự án.

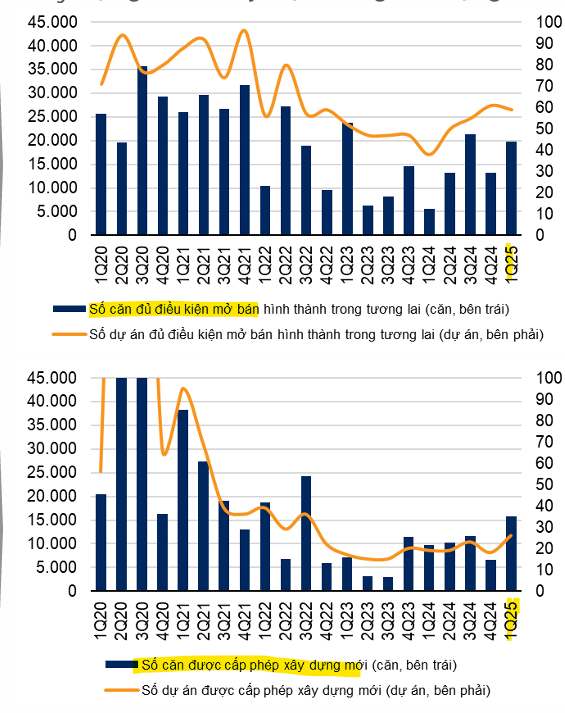

- Tín hiệu tích cực từ nguồn cung: Số lượng dự án đủ điều kiện mở bán, dự án được cấp phép mới, dự án hoàn thiện và dự án đang triển khai xây dựng đều có xu hướng tăng lên, cho thấy thị trường đã vượt qua giai đoạn khó khăn pháp lý.

- Số căn nhà ở thương mại và số dự án đủ điều kiện mở bán tăng lần lượt 95.5% và 25.7% so với cùng kỳ năm trước.

- Số căn nhà ở thương mại và số dự án được cấp phép xây dựng mới cũng có xu hướng tăng lên.

- Số dự án và số căn nhà ở thương mại hoàn thành nhảy vọt 2 lần.

- Thị trường căn hộ:

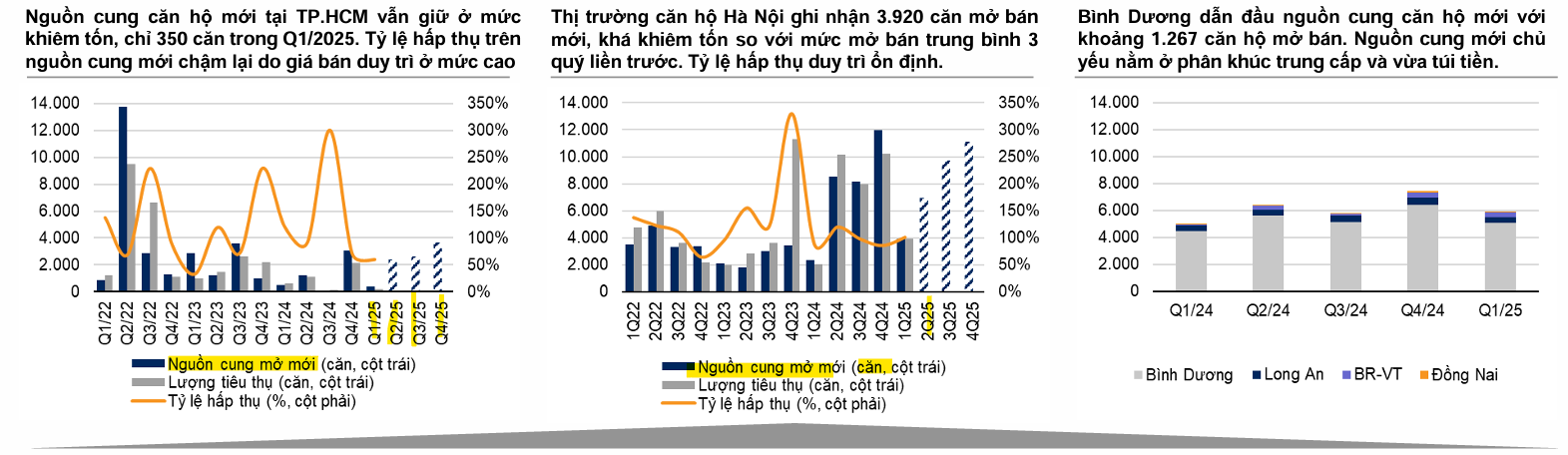

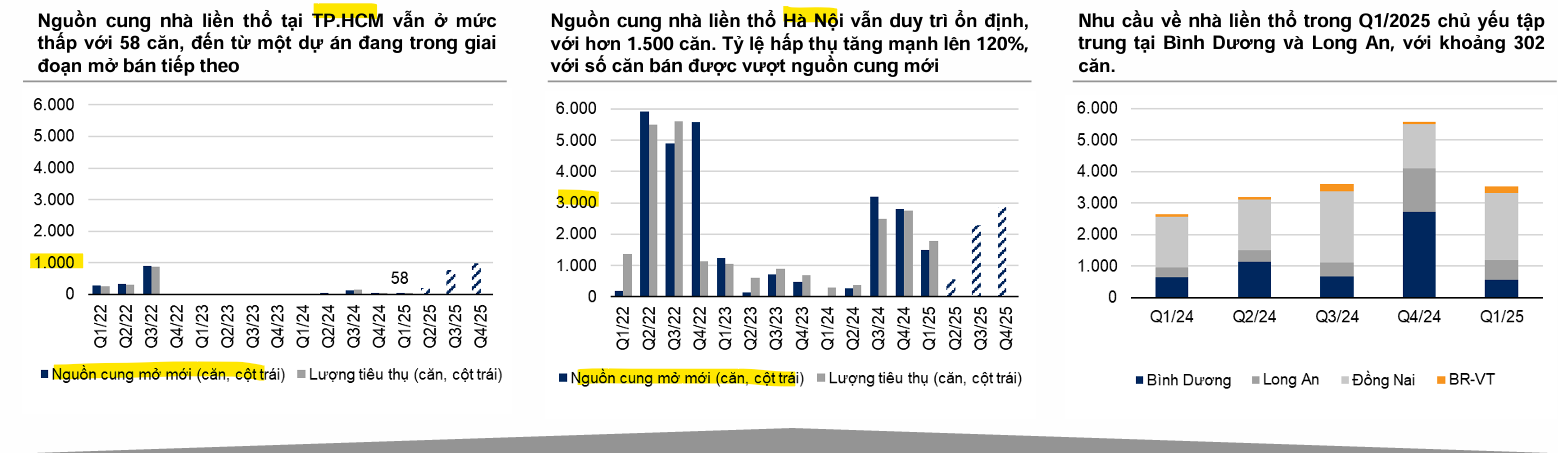

- TP.HCM: Nguồn cung mới vẫn khiêm tốn (350 căn trong Q1/2025), tỷ lệ hấp thụ chậm lại do giá bán duy trì ở mức cao. Dự kiến sẽ có ít hơn 9,000 căn hộ mới được mở bán trong năm 2025.

- Hà Nội: Ghi nhận 3,920 căn mở bán mới trong Q1/2025, tỷ lệ hấp thụ duy trì ổn định. Dự kiến khoảng 31,700 căn hộ được ra mắt trong năm 2025.

- Khu vực lân cận: Bình Dương dẫn đầu nguồn cung căn hộ mới với khoảng 1,267 căn, chủ yếu ở phân khúc trung cấp và vừa túi tiền. Sự dịch chuyển nhu cầu mua nhà sang các khu vực phụ cận TP.HCM (Bình Dương, Đồng Nai, Long An) đang bù đắp cho tình trạng thiếu hụt nguồn cung phân khúc trung cấp tại TP.HCM.

- Nhà phố và biệt thự:

- TP.HCM: Nguồn cung nhà liền thổ vẫn ở mức thấp (58 căn trong Q1/2025), nhưng dự kiến tăng trở lại khoảng 1,000 căn trong năm 2025.

- Hà Nội: Nguồn cung duy trì ổn định với hơn 1,500 căn, tỷ lệ hấp thụ tăng mạnh lên 120%.

- Nhu cầu về nhà liền thổ trong Q1/2025 chủ yếu tập trung tại Bình Dương và Long An (khoảng 302 căn).

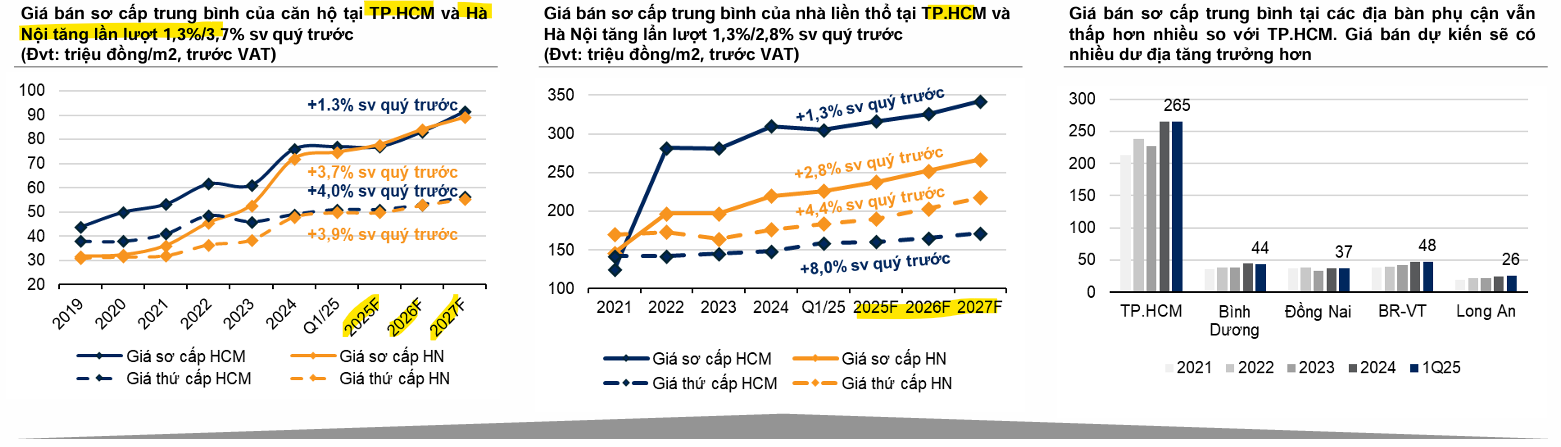

- Giá bán: Tiếp tục tăng nhẹ trong Q1/2025.

- Giá bán sơ cấp căn hộ tại TP.HCM và Hà Nội dự kiến tăng trung bình 7-9%/năm giai đoạn 2025-2027F.

- Giá bán sơ cấp nhà liền thổ tại TP.HCM và Hà Nội tăng trung bình lần lượt 7%/3% trong 3 năm tới.

- Các khu vực xung quanh TP.HCM có nhiều không gian tăng trưởng giá sơ cấp cho phân khúc căn hộ từ nền giá thấp và hạ tầng kết nối cải thiện.

- Sức khỏe tài chính doanh nghiệp: Dấu hiệu phục hồi phân hóa giữa các công ty. Tỷ lệ nợ ròng/vốn chủ sở hữu trung bình tăng, cho thấy công ty gia tăng nợ vay để tài trợ dự án mới. Vòng quay khoản phải thu và vòng quay hàng tồn kho tăng, cho thấy hiệu suất bán hàng được cải thiện.

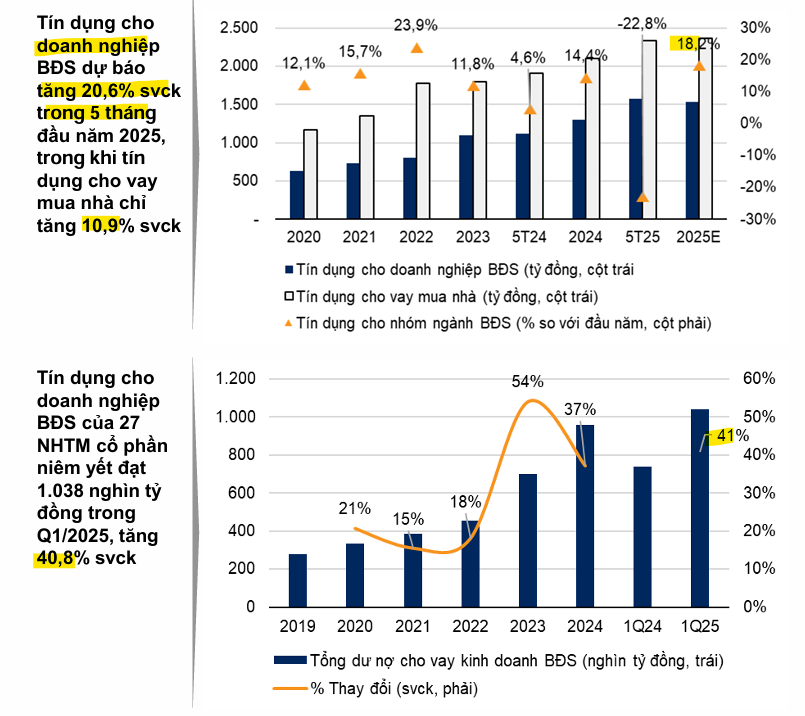

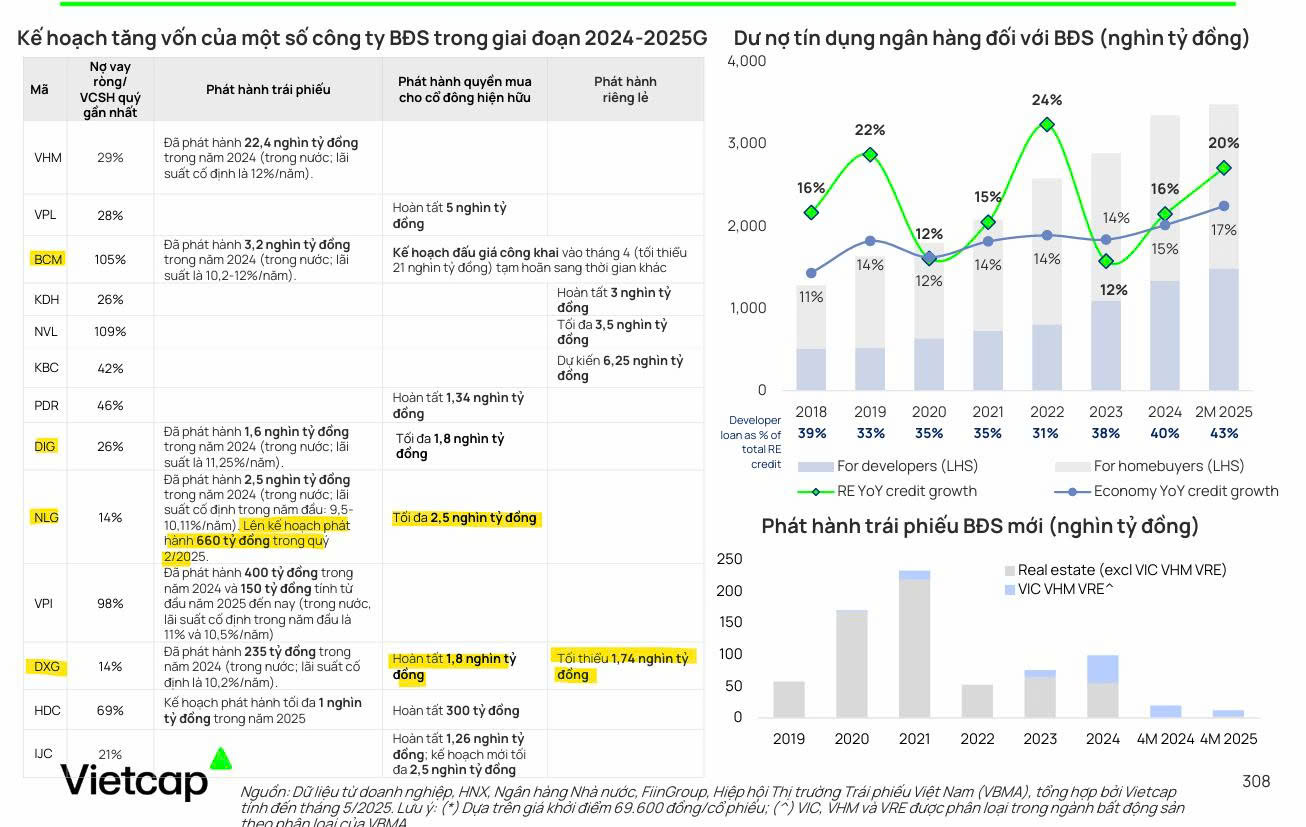

- Tín dụng BĐS: Lãi suất cho vay thả nổi duy trì ổn định, hỗ trợ tín dụng cho doanh nghiệp BĐS. Tín dụng cho doanh nghiệp BĐS của 27 NHTM cổ phần niêm yết tăng 40.8% so với cùng kỳ trong Q1/2025.

- Kênh trái phiếu: Các chủ đầu tư BĐS tiếp tục thờ ơ với kênh trái phiếu, khối lượng phát hành giảm 46% so với cùng kỳ 5 tháng đầu năm 2025. Áp lực mua lại trái phiếu trước hạn vẫn ở mức cao.

- Chỉ số ngành: Chỉ số ngành BĐS dân cư vượt trội so với VNIndex trong 5 tháng đầu 2025 (tăng 53.3% so với 3.8% của VNIndex) nhờ đóng góp chính từ VHM. Khi không tính VHM, chỉ số này kém hơn VNIndex.

Quan điểm của VCBS: “Nguồn cung cải thiện. Nhu cầu nhà ở duy trì cao”

VCBS đánh giá thị trường bất động sản nhà ở đang được hỗ trợ bởi các giải pháp pháp lý quyết liệt, giúp cải thiện nguồn cung.

- Nguồn cung cải thiện: Nghị quyết 171 gỡ vướng về quyền sử dụng đất, Nghị định 76/2025/NĐ-CP quy định phương pháp tính tiền sử dụng đất, tháo gỡ rào cản cho 64 dự án chậm tiến độ. Các chủ đầu tư tiếp cận tốt với nguồn tài chính từ ngân hàng khi điều kiện pháp lý được hoàn thiện.

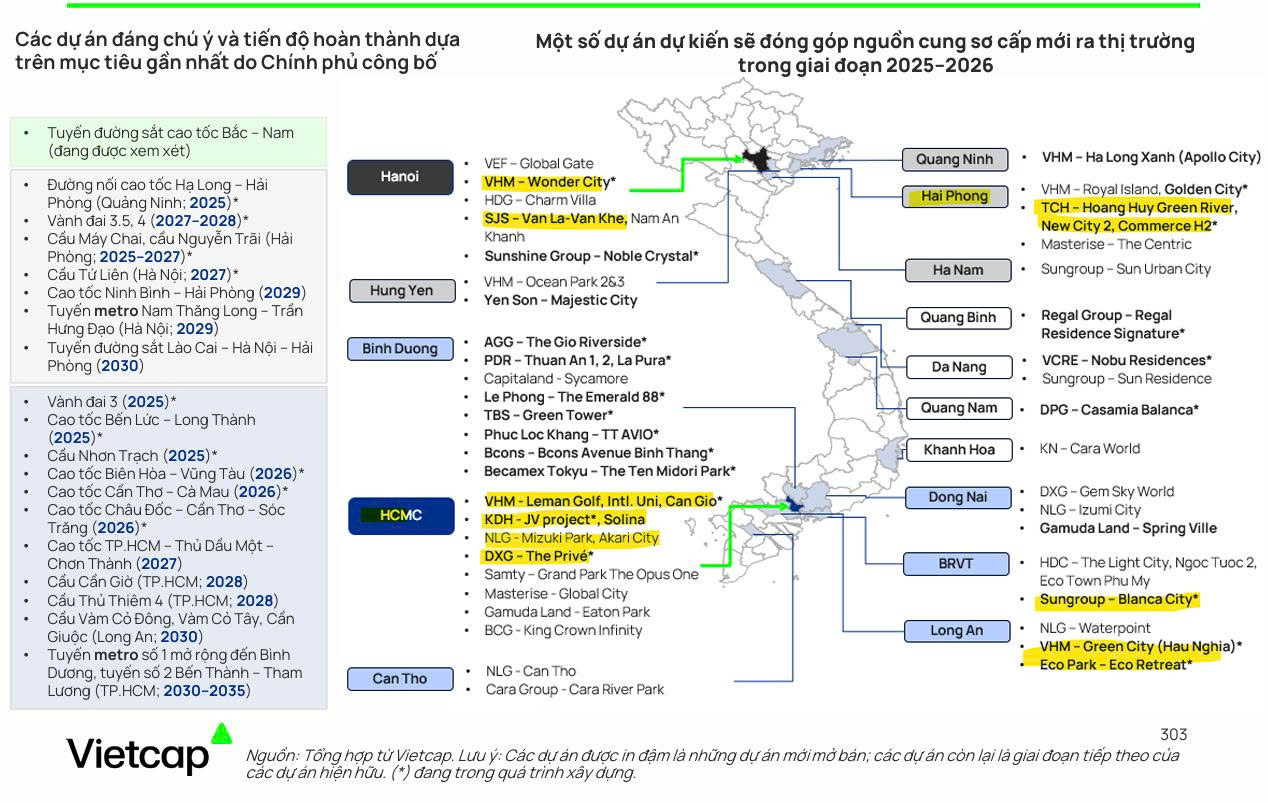

- Đại dự án: Một số chủ đầu tư lớn (đặc biệt là Vingroup) dự kiến ra mắt các đại dự án vào nửa cuối năm 2025, có thể tạo ra làn sóng mới cho thị trường.

- Nhu cầu nhà ở: Duy trì ở mức cao nhờ môi trường lãi suất thấp và nhiều chính sách hỗ trợ (gói tín dụng ưu đãi cho người mua nhà dưới 35 tuổi). Nhu cầu an cư bức thiết tiếp tục là nền tảng cho động lực tăng trưởng dài hạn.

- Phân khúc tiềm năng: VCBS đánh giá cao các chủ đầu tư có dự án sẵn sàng mở bán trong nửa cuối năm 2025. Đặc biệt, các dự án tại khu vực phía Nam được kỳ vọng hưởng lợi rõ nét khi dòng tiền đầu tư dịch chuyển về đây nhờ mặt bằng giá bán hấp dẫn hơn và mức độ quan tâm gia tăng đáng kể tại các địa phương như Bình Dương sau thông tin sáp nhập tỉnh.

Quan điểm của Vietcap: “Triển vọng tăng trưởng giao dịch sơ cấp được củng cố nhờ môi trường chính sách thuận lợi”

Vietcap duy trì quan điểm lạc quan về lượng giao dịch sơ cấp sẽ tăng trưởng trong năm 2025 so với mức nền thấp của giai đoạn 2023-2024.

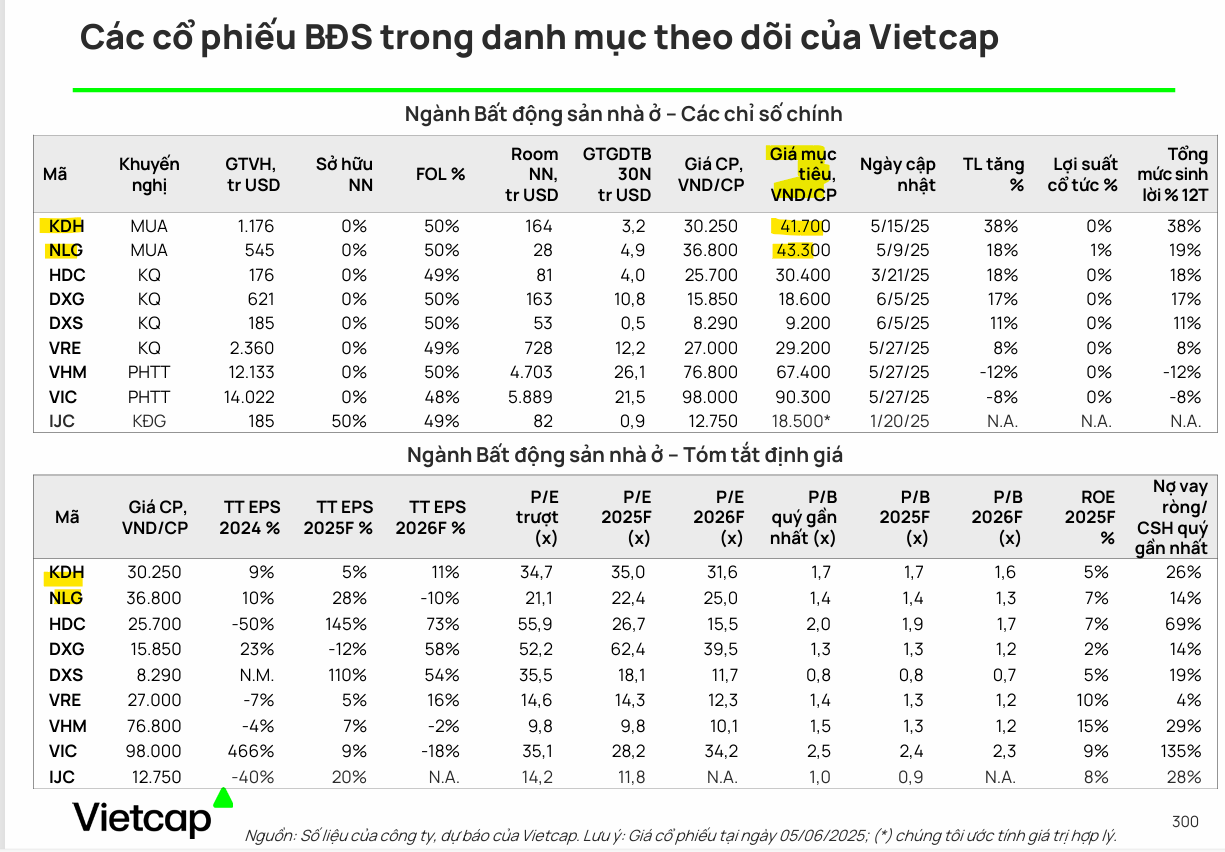

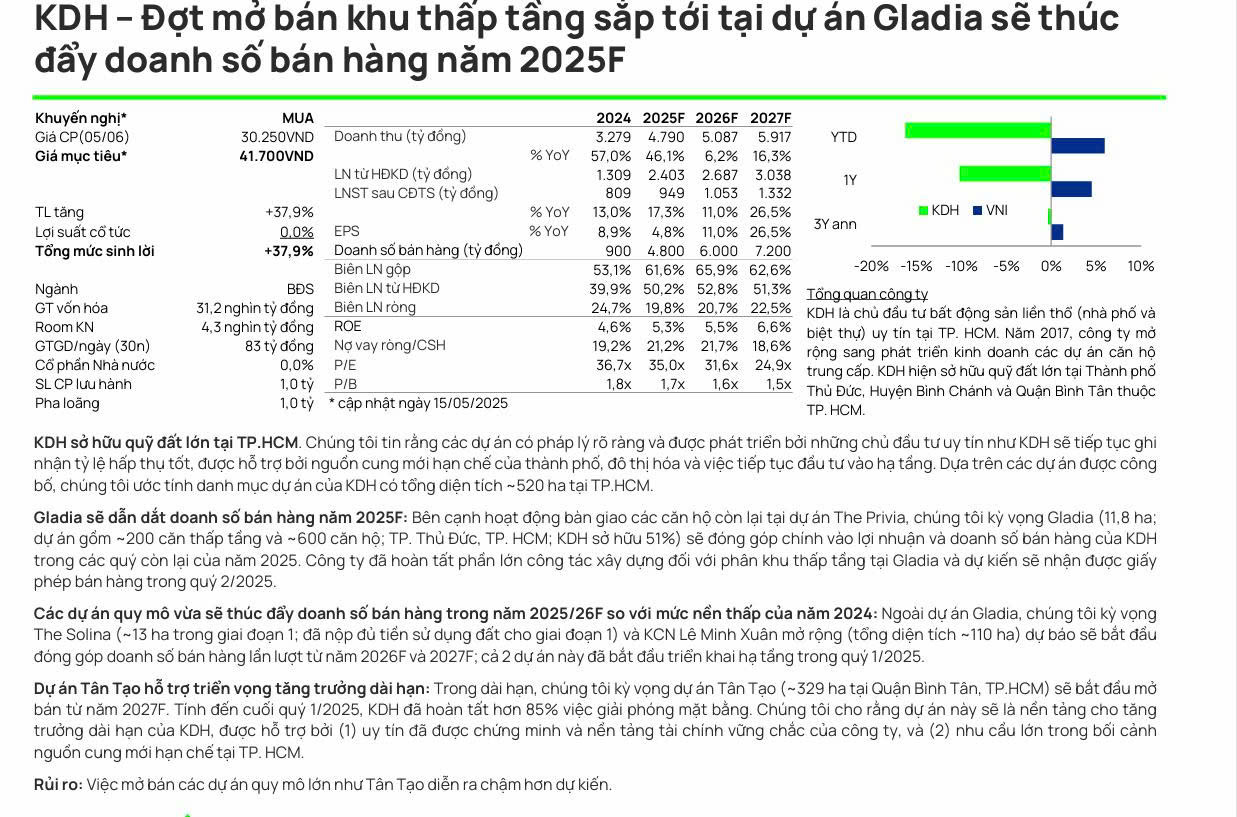

Cổ phiếu lựa chọn hàng đầu: KDH và NLG, nhờ vị thế vững chắc, năng lực tài chính ổn định, thương hiệu mạnh và thành tích phát triển dự án đã được khẳng định.

- Động lực tăng trưởng:

- Nhu cầu ở thực vững chắc và dòng tiền đầu tư quay trở lại.

- Nguồn cung cải thiện nhờ thủ tục pháp lý thuận lợi hơn.

- Mặt bằng lãi suất vay mua nhà duy trì ổn định.

- Tiến độ triển khai các dự án hạ tầng trọng điểm được đẩy mạnh.

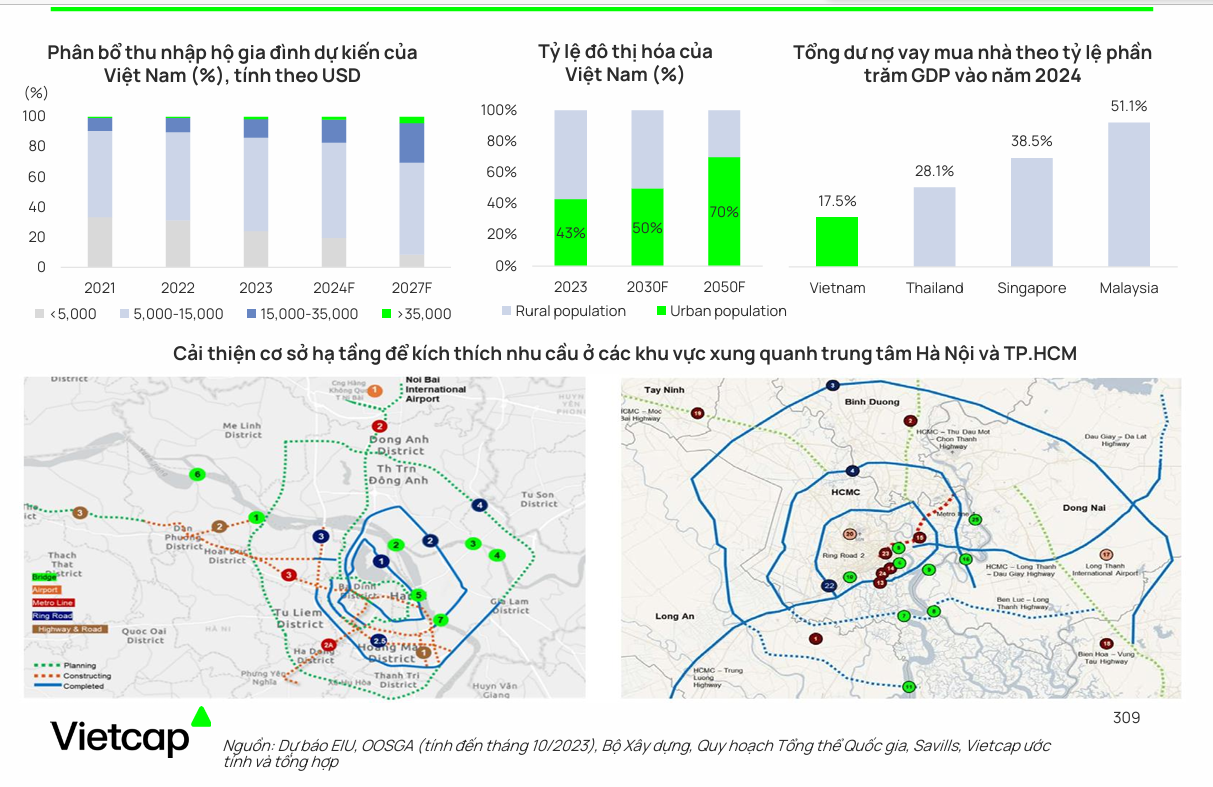

- Triển vọng dài hạn: Vững chắc nhờ sự phát triển về cơ sở hạ tầng, đô thị hóa, sự gia tăng của tầng lớp trung lưu và tỷ lệ thâm nhập của thị trường cho vay mua nhà thế chấp.

- Chính sách hỗ trợ: Chính phủ và Ngân hàng Nhà nước sẽ duy trì môi trường chính sách thuận lợi thông qua việc ổn định lãi suất, đẩy nhanh triển khai hạ tầng và đơn giản hóa quy trình phê duyệt dự án.

- Chính sách mới: Định hướng của Chính phủ về nhà ở xã hội, chính sách thuế, và sáp nhập tỉnh thành nhằm hỗ trợ sự phát triển dài hạn của thị trường BĐS, dù có thể tạo ra một số biến động trong ngắn hạn.

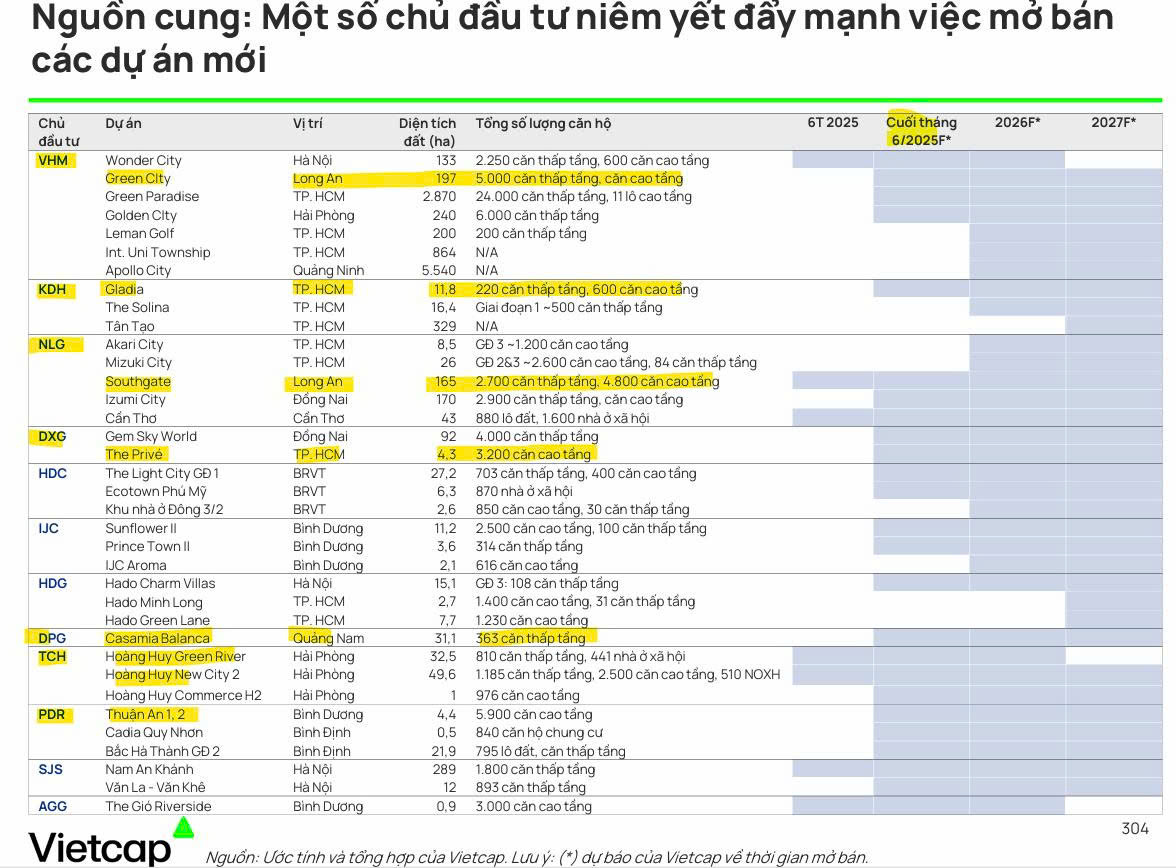

- Dự báo doanh số bán hàng: Vietcap dự báo tăng trưởng doanh số bán hàng trong giai đoạn 2025-2026 đối với các chủ đầu tư BĐS trong danh mục theo dõi. Tổng doanh số bán hàng của KDH, NLG, DXG và HDC dự báo tăng gần 3 lần trong năm 2025, và doanh số bán hàng của VHM dự báo tăng 14% trong năm 2025.4

- Tận dụng nguồn vốn vay; kế hoạch phát hành cổ phiếu phụ thuộc vào điều kiện thị trường

Mục tiêu giá cổ phiếu KDH là 41,700 đồng.

Mục tiêu giá NLG là 43,300 đồng.

Mục tiêu giá NLG là 43,300 đồng.