TTCK Việt Nam

Việt Nam trở thành mục tiêu trong cuộc chiến thương mại của Trump như thế nào?

Sự trỗi dậy của đất nước này như một trung tâm sản xuất đã biến nước này thành một nhân tố quan trọng trong thương mại toàn cầu và là bên hưởng lợi chính từ chiến lược “Trung Quốc+1”.

- Sự trở lại Nhà Trắng của Tổng thống Donald Trump đồng nghĩa với sáu tháng hỗn loạn và nghi ngờ đối với các quốc gia xuất khẩu hàng hóa sang thị trường tiêu dùng lớn nhất thế giới, trong đó Việt Nam chịu ảnh hưởng nặng nề nhất.

- Việt Nam là một trong những quốc gia phụ thuộc nhiều nhất vào thương mại, với kim ngạch xuất khẩu chiếm gần 90% GDP và lực lượng lao động lành nghề, chi phí thấp có thể chịu ảnh hưởng nhiều nhất từ sự thay đổi trong bối cảnh thương mại.

- Một thỏa thuận gần đây giữa Hoa Kỳ và Việt Nam đã hạ thuế quan đối với hàng hóa từ Việt Nam xuống 20%, nhưng bao gồm mức thuế 40% đối với bất kỳ hàng hóa nào được coi là trung chuyển, khiến việc lập kế hoạch dài hạn trở nên khó khăn đối với các doanh nghiệp có trụ sở tại Việt Nam.

Đối với các quốc gia trên toàn cầu xuất khẩu hàng hóa sang thị trường tiêu dùng lớn nhất thế giới, việc Tổng Thống Donald Trump trở lại Nhà Trắng đồng nghĩa với 6 tháng hỗn loạn và nghi ngờ. Khi nói đến cuộc chiến thương mại toàn cầu đầy hỗn loạn của ông, ít có quốc gia nào bị ảnh hưởng nặng nề hơn Việt Nam.

Việt Nam là một trong những quốc gia Đông Nam Á phụ thuộc nhiều nhất vào thương mại, với xuất khẩu chiếm gần 90% GDP . Nhiều người dân ở đất nước 100 triệu dân này đã thoát nghèo nhờ nhu cầu toàn cầu đối với các sản phẩm của Việt Nam, phần lớn đến từ Mỹ. Nhưng như Bloomberg Originals cho thấy trong bộ phim tài liệu ngắn này, bối cảnh thương mại đó đang thay đổi nhanh chóng, và lực lượng lao động lành nghề, giá rẻ của Việt Nam có thể là đối tượng chịu ảnh hưởng nặng nề nhất.

Xuất khẩu của Việt Nam sang Hoa Kỳ đã tăng vọt trong những năm gần đây khi các nhà sản xuất lo ngại về sự cạnh tranh địa chính trị giữa hai nền kinh tế lớn nhất hành tinh đã tìm cách phòng ngừa rủi ro bằng cách chuyển hoạt động sản xuất sang các quốc gia khác theo chiến lược mang tên “Trung Quốc + 1”. Hiện nay, hơn một nửa số giày của Nike được sản xuất tại Việt Nam trong khi Lululemon, Gap và Foxconn có nhà cung cấp tại đó.

Nhưng tình trạng béo bở này của Việt Nam đã chấm dứt đột ngột vào tháng Tư. Trong quá trình triển khai cái gọi là thuế quan tương hỗ, Trump đã hứa sẽ áp mức thuế 46% đối với hàng hóa từ Việt Nam – gần gấp đôi mức thuế đối với Nhật Bản và Ấn Độ. Mặc dù một thỏa thuận gần đây giữa hai nước đã giảm mức thuế xuống còn 20%, nhưng vẫn đi kèm với mức thuế 40% đối với bất kỳ hàng hóa nào được coi là trung chuyển. Điều cuối cùng này nhắm vào một chiến thuật quan trọng mà các công ty Trung Quốc sử dụng để tránh thuế của Mỹ.

Các doanh nghiệp có trụ sở tại Việt Nam đang mắc kẹt giữa tình hình này và đang cố gắng thích nghi với một môi trường khó lường – một môi trường khiến khách hàng e ngại và khiến việc lập kế hoạch dài hạn trở nên khó khăn.

Bình Luận cổ phiếu Mỹ có liên quan đến triển vọng Việt Nam trong Trade War: NIKE Hoàn Thành Đợt Điều Chỉnh 3 Năm

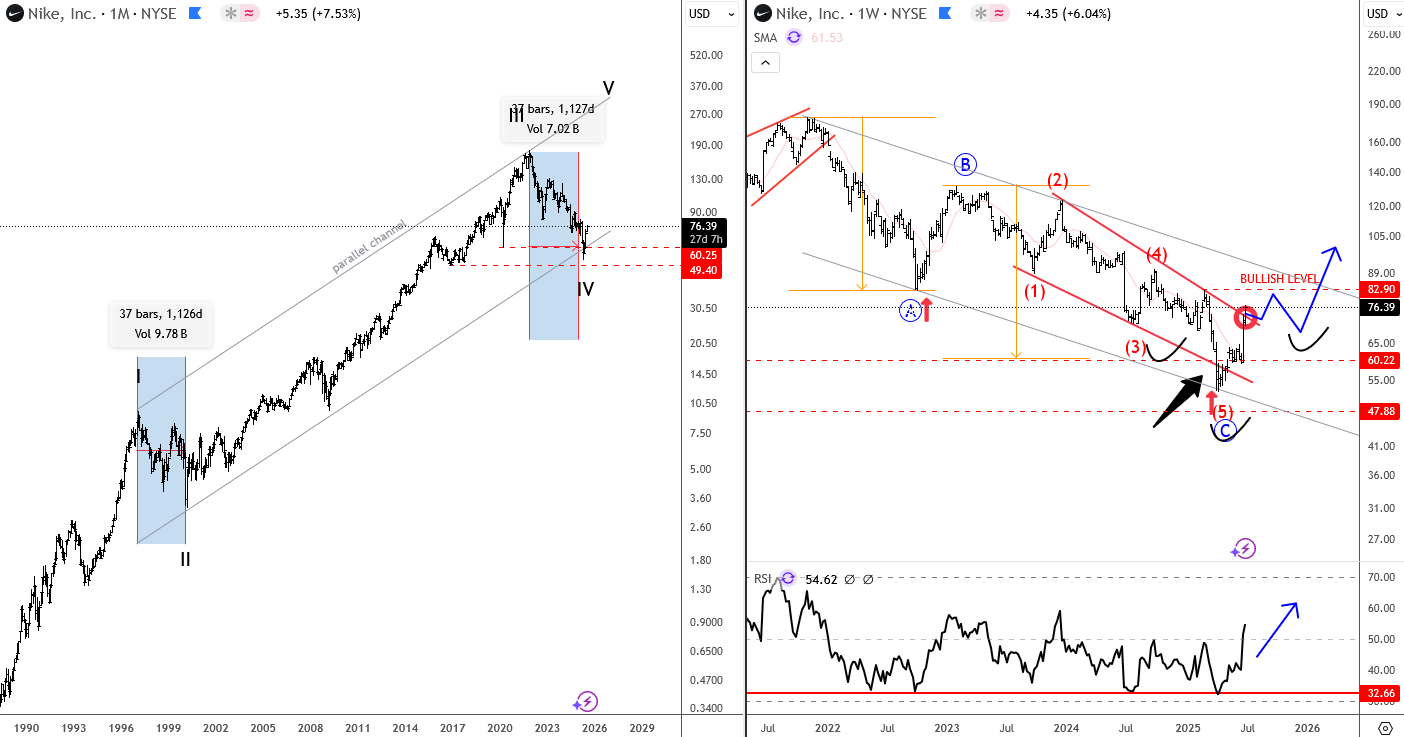

Xin chào các nhà giao dịch! Chúng tôi đã nói về Nike từ đầu năm 2025, cụ thể là vào ngày 9 tháng 1 , khi chúng tôi đề cập và nhấn mạnh các giai đoạn cuối cùng của đợt điều chỉnh ABC kéo dài ba năm. NHẤP VÀO ĐÂY

Cổ phiếu Nike đã có sự phục hồi mạnh mẽ và ấn tượng vào tuần trước – cuối cùng cũng đã diễn ra – đặc biệt là sau đợt giảm mạnh sau tuyên bố áp thuế của Trump hồi tháng 4. Giờ đây, khi Hoa Kỳ đã đạt được một số thỏa thuận với Việt Nam về vấn đề thuế quan, Nike có thể sẽ hoạt động tốt hơn nhiều trong những tuần tới.

Theo quan điểm của sóng Elliott, chúng ta thấy một chu kỳ điều chỉnh lớn có thể sắp kết thúc. Trên biểu đồ hàng tháng, đợt tích lũy hiện tại đã kéo dài hơn 40 tháng—rất giống với đợt điều chỉnh kéo dài mà chúng ta đã thấy từ năm 1997 đến năm 2020, cuối cùng dẫn đến một mức đáy đáng kể. Vì vậy, tôi tự hỏi liệu chúng ta có vừa hoàn thành một đợt điều chỉnh lớn của sóng 4 hay không.

Tôi thực sự thích triển vọng tăng giá ở đây, đặc biệt là khi biểu đồ hàng tuần cho thấy một nỗ lực bứt phá từ sóng chéo dạng ending diagonal – thường là một mô hình đảo chiều mạnh báo hiệu sự hình thành đáy. Nếu cổ phiếu tăng cao hơn về phía vùng 83 hoặc thậm chí là ngưỡng kháng cự kênh gần 89, thì nên theo dõi một đợt pullback. Sự thoái lui đó có khả năng hình thành vai phải của một mô hình đáy Đầu và Vai lớn hơn – nhưng thiết lập này có thể mất thời gian để phát triển hoàn chỉnh.