Phân tích Doanh Nghiệp

VIB: Điều chỉnh để thích nghi trong môi trường mới, chuyển sang cho vay phân khúc doanh nghiệp và bất động sản dự án

VIB đang trong quá trình điều chỉnh chiến lược kinh doanh để thích nghi với môi trường thị trường, đặc biệt là trong bối cảnh thị trường BĐS và nhu cầu tín dụng bán lẻ gặp khó khăn. Việc dịch chuyển trọng tâm sang phân khúc KHDN, đặc biệt là DNNVV và BĐS dự án, cùng với các nỗ lực tối ưu hóa chi phí huy động và chất lượng tài sản, được kỳ vọng sẽ là động lực tăng trưởng chính cho VIB trong thời gian tới.

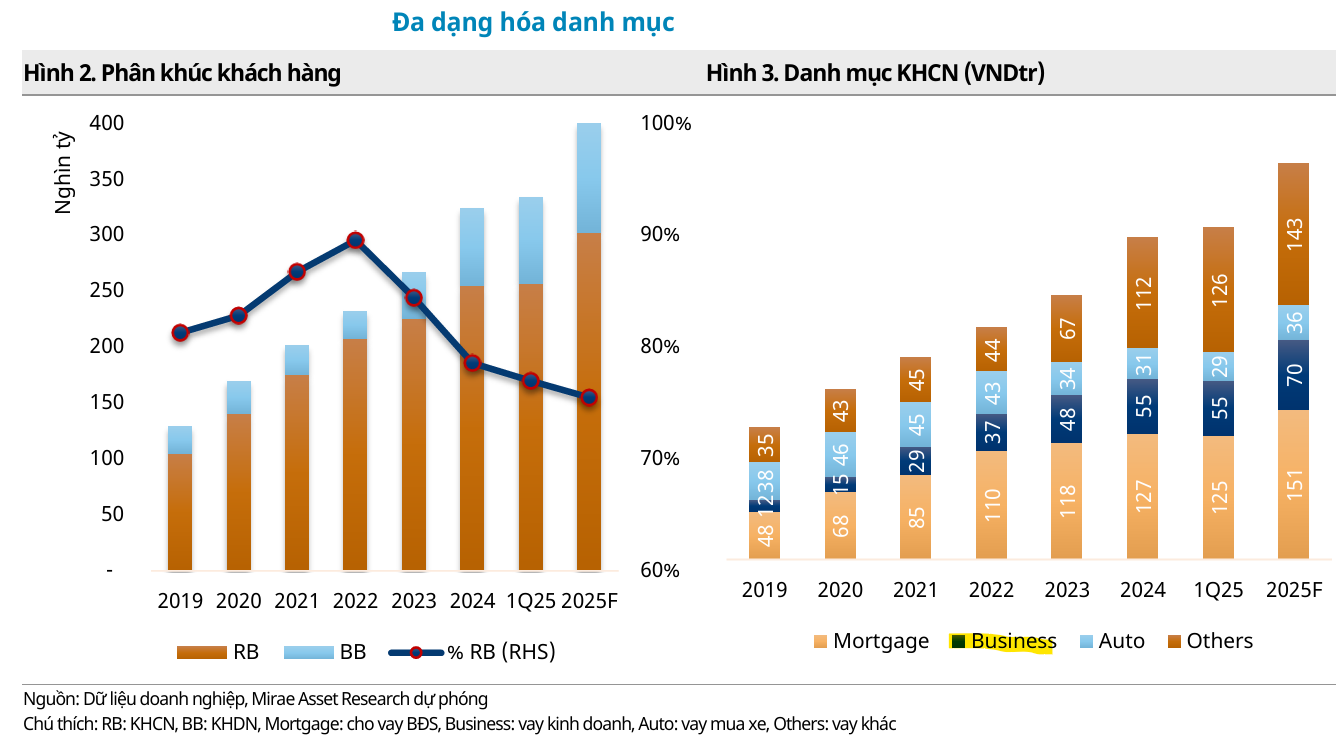

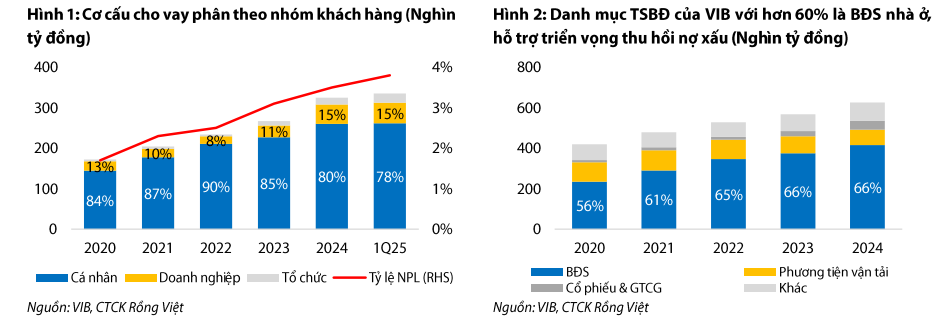

🏦 Chuyển hướng chiến lược sang doanh nghiệp và bất động sản dự án VIB giảm tỷ trọng cho vay bán lẻ (từ 89% xuống 77%) và đẩy mạnh cho vay doanh nghiệp nhỏ và vừa (DNNVV), bất động sản dự án – kỳ vọng tăng trưởng dư nợ >40% cho mảng doanh nghiệp.

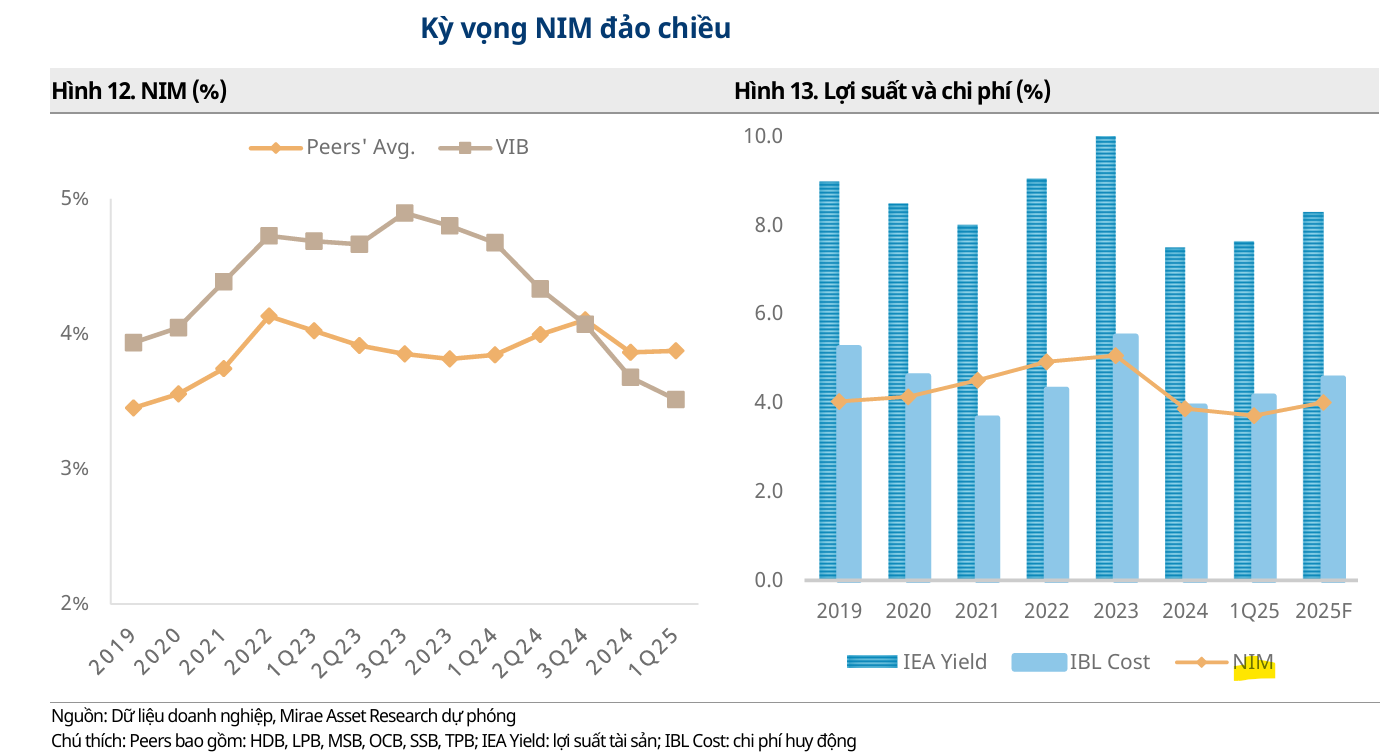

🏦Tín dụng tăng, NIM cải thiện nhờ tối ưu chi phí vốn MAS dự báo tăng trưởng tín dụng VIB vượt 23% trong năm 2025; NIM kỳ vọng >4% nhờ gia tăng CASA và cơ cấu vốn linh hoạt. VIB tung sản phẩm tiền gửi “siêu lợi suất” và chiến dịch “Anh trai say hi” thu hút giới trẻ.

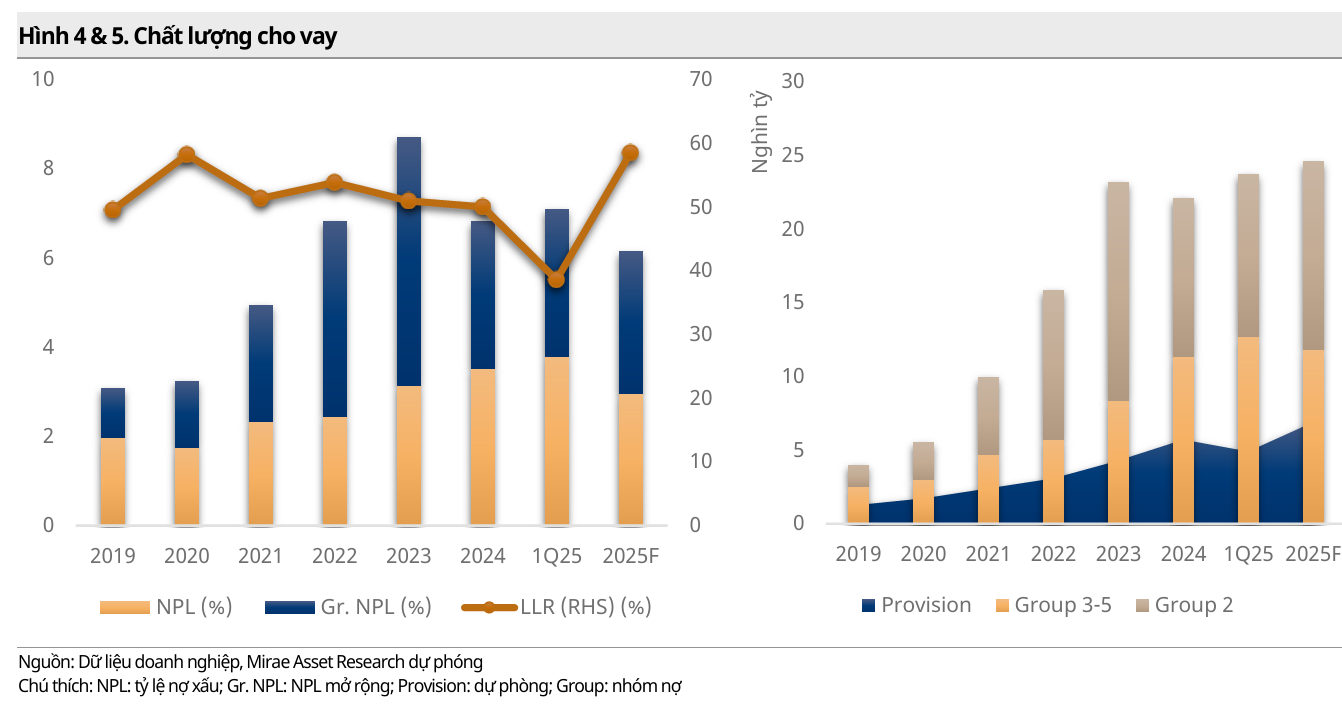

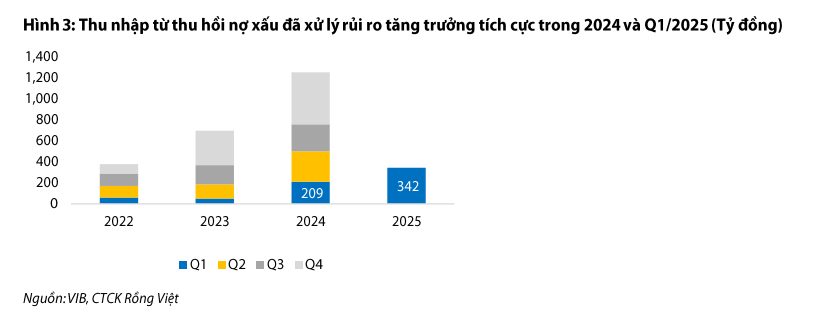

🏦Rủi ro từ NIM và nợ xấu, nhưng NQ42 giúp cải thiện tài sản NIM vẫn chịu áp lực do lãi vay giảm và khẩu vị rủi ro thận trọng; nợ xấu Q1/2025 ở mức cao (~3.8%), đặc biệt ở mảng nhà ở. Tuy nhiên, VIB kỳ vọng thu hồi nợ ~1,500 tỷ đồng và Nghị quyết 42 (đã luật hóa) sẽ hỗ trợ xử lý tài sản đảm bảo.

MAS cho rằng, sự “tái định hình” của VIB, với sự dịch chuyển chiến lược sang các phân khúc có lợi suất cao hơn, đặc biệt là cho vay thương mại và BĐS dự án, khả năng sẽ làm cải thiện NIM nhờ việc tối ưu chi phí huy động và sự linh hoạt trong cơ cấu vốn. MAS cũng kỳ vọng tăng trưởng tín dụng mạnh mẽ hơn và tin rằng việc luật hóa Nghị quyết 42 sẽ hỗ trợ tích cực cho chất lượng tài sản.

Trong khi đó, HSC kỳ vọng tăng trưởng LNTT mạnh mẽ nhưng cũng lưu ý về rủi ro giảm do áp lực NIM thu hẹp và khả năng gia tăng nợ xấu. HSC đặc biệt nhấn mạnh chiến lược của VIB trong việc chuyển dịch sang phân khúc DNNVV và vai trò của việc thu hồi nợ xấu trong việc hỗ trợ lợi nhuận.

Cả hai đều đồng quan điểm về tác động tích cực của việc luật hóa Nghị quyết 42 đối với chất lượng tài sản của VIB.

Quan điểm của Mirae Asset Securities (MAS): Chuyển hướng sang cho vay bất động sản dự án

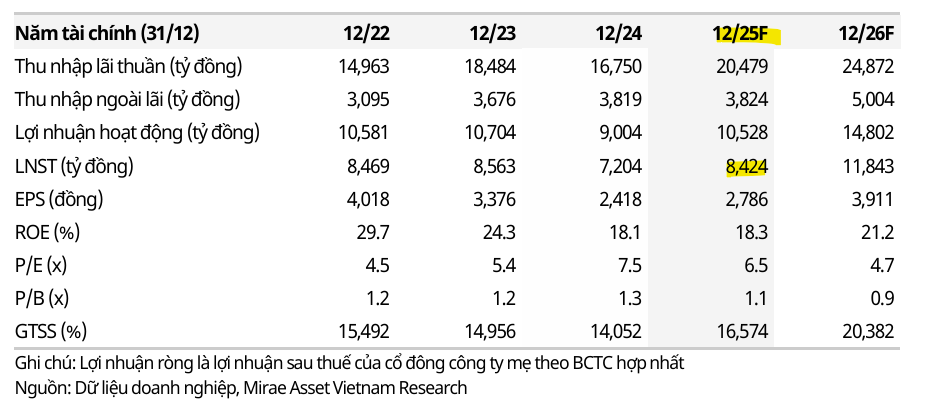

Mirae Asset Securities (MAS, ngày 7.7.2025) đưa ra khuyến nghị “Tăng tỷ trọng” đối với cổ phiếu VIB với giá mục tiêu 22,400 VNĐ/CP, lợi nhuận kỳ vọng là 19.8%.

MAS đánh giá triển vọng lợi nhuận năm 2025 của VIB tích cực hơn mặt bằng chung nhờ các động lực nội tại. MAS kỳ vọng lợi nhuận ròng của VIB sẽ tăng trưởng trở lại từ năm 2025 trở đi.

- Chất lượng tài sản và tăng trưởng tín dụng:

- VIB ghi nhận mức tăng nhẹ Tổng tài sản (TTS) trong Q1/2025, đạt gần 496 nghìn tỷ đồng (+0.5% so với 2024).

- Cơ cấu tài sản sinh lãi (IEA) cho thấy sự dịch chuyển sang các khoản có lợi suất cao hơn, với cho vay khách hàng tăng 3.4% lên hơn 329 nghìn tỷ đồng và chiếm 66% TT.

- Các phân khúc cho vay có tăng trưởng dẫn dắt bao gồm vay thương mại (+22.8%), dịch vụ tài chính (+27.9%), và đặc biệt là cho vay kinh doanh BĐS (+24.9%), chiếm khoảng 2.1% tổng dư nợ.

- MAS dự phóng tăng trưởng tín dụng của VIB vượt 23% vào năm 2025 (so với 21.5% năm 2024). Động lực đến từ tỷ trọng khách hàng doanh nghiệp (KHDN) còn khiêm tốn, mức độ cạnh tranh giảm từ các NHTM lớn, và các chính sách hỗ trợ tiêu dùng nội địa.

-

- Chất lượng tài sản có dấu hiệu suy giảm nhẹ theo xu hướng chung của ngành, nhưng chưa quá đáng ngại. Tỷ lệ nợ xấu (NPL) và nợ xấu gộp đều tăng 28 điểm cơ bản so với Q4/2024, ghi nhận lần lượt 3.79% và 7.1%. Tuy nhiên, triển vọng chất lượng danh mục tích cực hơn khi Nghị quyết 42/2017 được luật hóa, giúp giảm chi phí thu hồi nợ xấu.

- MAS kỳ vọng việc cho vay phát triển các dự án BĐS sẽ là động lực tăng trưởng mới của VIB trong năm 2025 và các năm tiếp theo, giúp cho vay phân khúc KHDN tăng trưởng vượt trội hơn so với phân khúc KHCN (dự phóng tăng trưởng dư nợ trên 40% cho mảng doanh nghiệp so với 19% ở mảng bán lẻ).

- Biên lãi ròng (NIM) và chi phí huy động:

- MAS kỳ vọng NIM của VIB sẽ cải thiện nhẹ lên trên 4% vào năm 2025 (+6 điểm cơ bản so với 2024) nhờ nỗ lực gia giảm chi phí huy động vốn.

- VIB đã giới thiệu sản phẩm tiền gửi không kỳ hạn lãi suất hấp dẫn (“tài khoản siêu lợi suất-SA”) và thành công của chương trình “Anh trai say hi” hướng đến nhóm khách hàng trẻ, giúp tỷ trọng nguồn vốn chi phí thấp (CASA) tăng lên 21% trong Q1/2025 (+2% so với 2024). Việc điều chỉnh cơ cấu huy động linh hoạt này được kỳ vọng sẽ cải thiện NIM.

Quan điểm của HSC: Kỳ vọng thị trường BĐS phục hồi và Nghị Quyết 42 giảm bớt áp lực nợ xấu

HSC (25.6.2025) duy trì khuyến nghị “Tăng tỷ trọng” đối với VIB với giá mục tiêu 20,300 VNĐ/CP (tại thời điểm giữa năm 2026), tương đương tiềm năng tăng giá 12%.

VIB đang giao dịch với P/B trượt dự phóng 1 năm là 1.04 lần, thấp hơn 4% so với bình quân nhóm NHTM tư nhân.

VIB ước tính Lợi nhuận trước thuế (LNTT) Q2/2025 tăng 23% so với cùng kỳ, đạt 2,600 tỷ đồng, và 5 nghìn tỷ đồng cho nửa đầu năm 2025 (tăng 9% so với cùng kỳ). Kết quả khả quan này nhờ tín dụng tăng trưởng mạnh mẽ và chi phí dự phòng giảm. Tuy nhiên, VIB lưu ý rủi ro giảm đối với ước tính này, với kịch bản xấu nhất LNTT Q2/2025 chỉ tăng nhẹ 4% nếu nợ xấu gia tăng và chi phí dự phòng tăng.

- Chuyển dịch danh mục cho vay:

- VIB khẳng định lại chiến lược chuyển dịch danh mục cho vay cân bằng hơn giữa phân khúc bán lẻ và khách hàng doanh nghiệp, trong đó xác định DNNVV là động lực tăng trưởng trung hạn.

- Tín dụng 6 tháng đầu năm 2025 kỳ vọng tăng trưởng khoảng 10%, dẫn đầu bởi phân khúc DNNVV và tín dụng cho các công ty chứng khoán (cho vay ký quỹ).

- Tỷ trọng cho vay bán lẻ trên tổng dư nợ tín dụng giảm từ 89% cuối 2022 xuống 77% cuối Q1/2025 do nhu cầu thị trường BĐS kém tích cực. VIB kỳ vọng nhu cầu tín dụng bán lẻ vẫn ở mức thấp và chuyển trọng tâm sang DNNVV để duy trì tăng trưởng tín dụng cao. DNNVV có tỷ suất lợi nhuận thấp hơn nhưng chất lượng tài sản tốt hơn.

- VIB đặt mục tiêu duy trì tỷ trọng tín dụng bán lẻ trên tổng dư nợ trên 60%.

- Áp lực NIM và chất lượng tài sản:

- VIB ước tính NIM (trượt 12 tháng) ở mức 3.5% trong Q2/2025, giảm 10 điểm cơ bản so với Q1/2025. Tỷ lệ NIM vẫn chịu áp lực do lãi suất cho vay giảm để hỗ trợ tăng trưởng kinh tế, tỷ trọng KHDN tăng, và giảm khẩu vị rủi ro đối với bán lẻ.

- HSC cho rằng tỷ lệ nợ xấu của VIB vẫn ở mức cao (Q1/2025 là 3.8%), đặc biệt là cho vay mua nhà.

- Tuy nhiên, VIB kỳ vọng chất lượng tài sản sẽ cải thiện nhờ thị trường BĐS phục hồi và thu nhập từ thu hồi nợ xấu (kế hoạch 1,500-1,600 tỷ đồng năm 2025).

- Việc luật hóa Nghị quyết 42 được đánh giá có tác động tích cực, giúp rút ngắn thời gian xử lý tài sản đảm bảo và thay đổi tích cực hành vi của khách hàng đi vay, có thể giảm nợ xấu và chi phí dự phòng.

Bảng so sánh quan điểm

| Tiêu chí | Mirae Asset Securities (MAS) | HSC |

| Khuyến nghị | Tăng tỷ trọng | Tăng tỷ trọng |

| Giá mục tiêu | 22,400 VNĐ/CP | 20,300 VNĐ/CP |

| Kỳ vọng lợi nhuận 2025 | Tích cực hơn mặt bằng chung, tăng trưởng trở lại | LNTT Q2/2025 tăng 23%, nửa đầu năm 2025 tăng 9% |

| Tăng trưởng tín dụng | Dự phóng vượt 23% (2025) | Kỳ vọng tăng trưởng 10% trong 6T/2025.

Dự phóng năm 2025 tăng trưởng tín dụng 18% |

| Biên lãi ròng (NIM) | Kỳ vọng cải thiện nhẹ lên >4% (2025) | Ước tính 3.5% Q2/2025 (giảm 10 đcb), tiếp tục chịu áp lực.

NIM năm 2025 ở mức 3.8% |

| Chất lượng tài sản (NPL) | Suy giảm nhẹ, nhưng tích cực hơn nhờ NQ42.

Tỷ lệ nợ xấu năm 2025 là 2.94% |

Cao (3.8% Q1/2025), kỳ vọng cải thiện nhờ BĐS phục hồi & NQ42.

Tỷ lệ nợ xấu năm 2025 là 3% |

| Trọng tâm cho vay | Dịch chuyển sang KHDN, BĐS dự án | Dịch chuyển sang KHDN (DNNVV), giảm tỷ trọng bán lẻ |

| Định giá P/B (25F) | 1.1x | 1.04x (thấp hơn 4% so với bình quân NHTM tư nhân) |

| Yếu tố hỗ trợ | Tiềm năng từ thu hồi nợ xấu, luật hóa NQ42 | Thị trường BĐS hồi phục, thu nhập từ thu hồi nợ xấu |

Cập nhật Quan điểm của VDSC (Rồng Việt): Triển vọng lợi nhuận được hỗ trợ nhờ thu hồi nợ xấu

Rồng Việt (VDSC) kỳ vọng hoạt động thu hồi nợ xấu của Ngân hàng Quốc tế Việt Nam (VIB) sẽ đạt kết quả tích cực trong giai đoạn tới. Theo VDSC, các yếu tố chính hỗ trợ cho điều này bao gồm:

- Luật hóa Nghị quyết 42: Nghị quyết 42 được luật hóa tại Luật các Tổ chức tín dụng và có hiệu lực từ ngày 15/10/2025 sẽ giúp cải thiện quy trình xử lý nợ xấu.

- Thị trường Bất động sản phục hồi: Triển vọng tích cực của thị trường bất động sản cũng sẽ góp phần vào việc thu hồi nợ xấu.

VDSC (11.7.2025) đưa ra giá mục tiêu 21,900 đồng/cổ phiếu cho VIB.

VDSC dự phóng thu nhập từ hoạt động thu hồi nợ xấu đã xử lý rủi ro của VIB trong năm 2025 sẽ đạt gần 1,600 tỷ đồng, tăng 26% so với cùng kỳ. Bên cạnh đó, việc xử lý nợ xấu nội bảng cũng mang đến cơ hội cải thiện Biên lãi ròng (NIM) cũng như lợi nhuận cho ngân hàng khi thu nhập lãi và chi phí tín dụng được hoàn nhập.

Cho năm 2025, VDSC dự phóng Lợi nhuận trước thuế (LNTT) của VIB đạt hơn 10,500 tỷ đồng, tương đương tăng 17% so với cùng kỳ năm trước. Kết quả này được cho là thấp hơn so với kế hoạch 22% mà VIB đã đề ra, chủ yếu do thu nhập lãi thuần tăng trưởng chậm (4% YoY) khi NIM chịu áp lực thu hẹp đáng kể khoảng 50 điểm cơ bản so với cùng kỳ.

Trên đồ thị, RS của VIB là 73, nằm trong số các cổ phiếu hoạt động trung bình trên thị trường. VIB yếu hơn các mã cổ phiếu ngân hàng như STB, TCB, MBB, CTG, ACB, hay gần đây là OCB, VPB, MSB nên Elibook Team không lựa chọn để giao dịch.

Sau phiên breakout ngày 7.7.2025, VIB đang tăng giá. Khả năng cổ phiếu này có thể bị tích luỹ tiếp nếu sóng ngành ngân hàng bị áp lực chốt lãi sau thời gian tăng mạnh.