TTCK Việt Nam

Ngành năng lượng tái tạo bước vào chu kỳ tăng trưởng mới sau Quy Hoạch Điện 8

Ngành điện Việt Nam đang đứng trước một giai đoạn chuyển mình mạnh mẽ với Quy hoạch Điện VIII (QHĐ8) điều chỉnh, ưu tiên phát triển năng lượng tái tạo (NLTT) và hoàn thiện cơ chế chính sách. Hai công ty chứng khoán hàng đầu, MBS và BSC, đều có những phân tích chuyên sâu về triển vọng của ngành, với nhiều điểm đồng thuận nhưng cũng có những nhấn mạnh riêng.

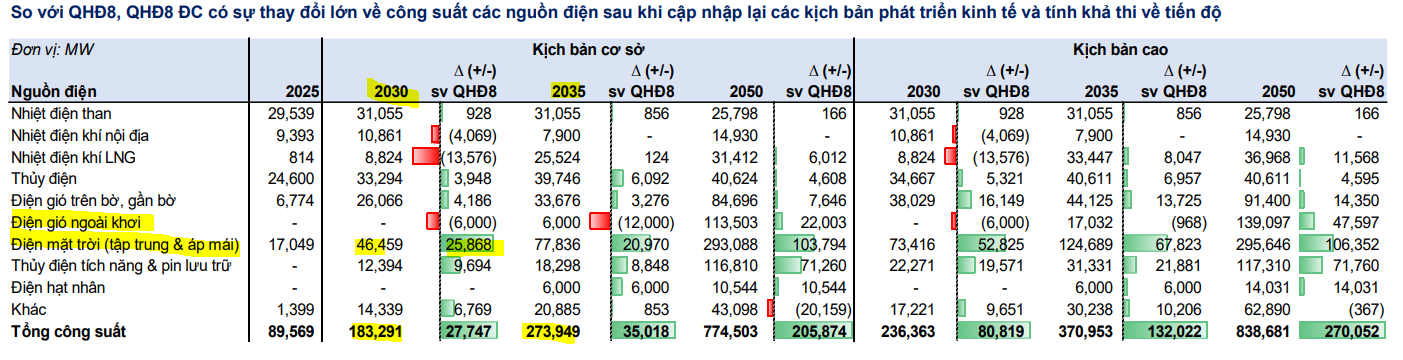

📌 Công suất nguồn điện điều chỉnh mạnh: Tổng công suất điện dự kiến đến năm 2030 tăng 27,000–80,000 MW so với quy hoạch cũ, tập trung vào năng lượng tái tạo như điện mặt trời, điện gió, điện hạt nhân và các nguồn lưu trữ như thủy điện tích năng và pin BESS.

📌 Giãn tiến độ điện khí: Khoảng 13,576 MW điện khí nội và LNG bị lùi sang giai đoạn 2030–2035 do cập nhật lại tiến độ khả thi, tạo áp lực bù đắp bằng các nguồn điện linh hoạt và nhập khẩu.

📌 Đảm bảo vận hành hệ thống: Nguồn điện tái tạo (điện gió, điện mặt trời) được ưu tiên phát, thủy điện và lưu trữ phủ đỉnh, điện khí chạy lưng và nhiệt điện than duy trì vai trò chạy nền để giữ ổn định hệ thống.

Quan điểm của MBS: Quyết liệt đẩy mạnh NLTT và Nguồn điện mới, bù đắp rủi ro Nhiệt điện Khí

MBS đánh giá rằng QHĐ8 điều chỉnh đã có sự thay đổi lớn về công suất các nguồn điện, phản ánh các kịch bản phát triển kinh tế và tính khả thi về tiến độ.

Thay đổi cơ cấu nguồn điện đến 2030:

- Tăng mạnh NLTT: Tổng công suất nguồn điện đến 2030 tăng đáng kể (27,000-80,000 MW so với QHĐ8 cũ), tập trung vào NLTT và các nguồn điện mới.

- Điện mặt trời (ĐMT): Tăng công suất gấp đôi đến 2030, trong đó 30% dự kiến phục vụ nhu cầu mua bán điện trực tiếp (DPPA) và sản xuất năng lượng mới.

- Điện gió: Công suất điện gió trên bờ/gần bờ tăng 15%-40% so với QHĐ8 cũ, chiếm 14-16% tổng tỷ trọng nguồn điện đến 2030. Điện gió ngoài khơi (6,000 MW đầu tiên) được lùi tiến độ sang 2030-2035 ở kịch bản cơ sở.

- Giãn tiến độ điện khí LNG và khí nội: Khoảng 13,576 MW điện khí LNG và các nguồn điện khí nội (Cá Voi Xanh, Báo Vàng) được lùi sang giai đoạn 2030-2035 do cập nhật tính khả thi về tiến độ.

- Bù đắp công suất thiếu hụt: Để bù đắp, quy hoạch tăng thêm 9,694-19,571 MW thủy điện tích năng và pin lưu trữ (BESS), cùng 6,700-9,600 MW các nguồn linh hoạt, sinh khối và nhập khẩu.

- Định hướng vận hành hệ thống: Nhiệt điện than sẽ chạy nền, điện khí vai trò chạy lưng, thủy điện và nguồn lưu trữ phủ đỉnh, còn điện gió và ĐMT là nguồn ưu tiên phải phát.

- Điện hạt nhân: Đến 2035, QHĐ8 ĐC chấp thuận đưa thêm 6,000 MW điện hạt nhân vào hệ thống, đóng vai trò nguồn chạy nền quan trọng. Suất đầu tư NLTT sẽ giảm nhanh, tính kinh tế cao hơn nguồn truyền thống.

Tăng trưởng tiêu thụ điện 10-12% mỗi năm

QHĐ8 ĐC xây dựng kế hoạch dựa trên hai kịch bản tăng trưởng GDP chính:

-

- Kịch bản cơ sở: GDP bình quân 8% (2026-2035), duy trì 7.5% đến 2050.

- Kịch bản cao: GDP bình quân 10% (2026-2035), duy trì 7.5% đến 2050 (cao hơn QHĐ8 cũ là 6.5-7%).

Trên cơ sở đó, MBS dự báo tăng trưởng bình quân tiêu thụ điện dự kiến đạt 12.6% (kịch bản cao) và 10.1% (kịch bản cơ sở) giai đoạn 2025-2030.

Thực tế 6 tháng đầu năm 2025, Tăng trưởng tiêu thụ chỉ 2.7% so với cùng kỳ do nhu cầu dân cư giảm. Tuy nhiên, MBS dự kiến 6 tháng cuối năm 2025 sẽ phải ghi nhận mức tăng trưởng trên 10% để đạt kế hoạch cả năm.

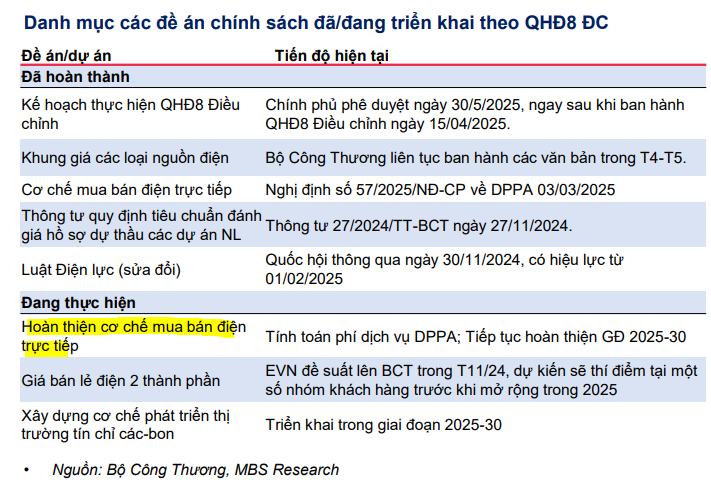

Hoàn thiện cơ chế chính sách:

QHĐ8 Điều chỉnh và kế hoạch thực hiện, thông tư về quy định đấu thầu, khung giá các loại hình nguồn điện. Kỳ vọng 2025 là khởi đầu của chu kỳ đầu tư mới sau vài năm chững lại.

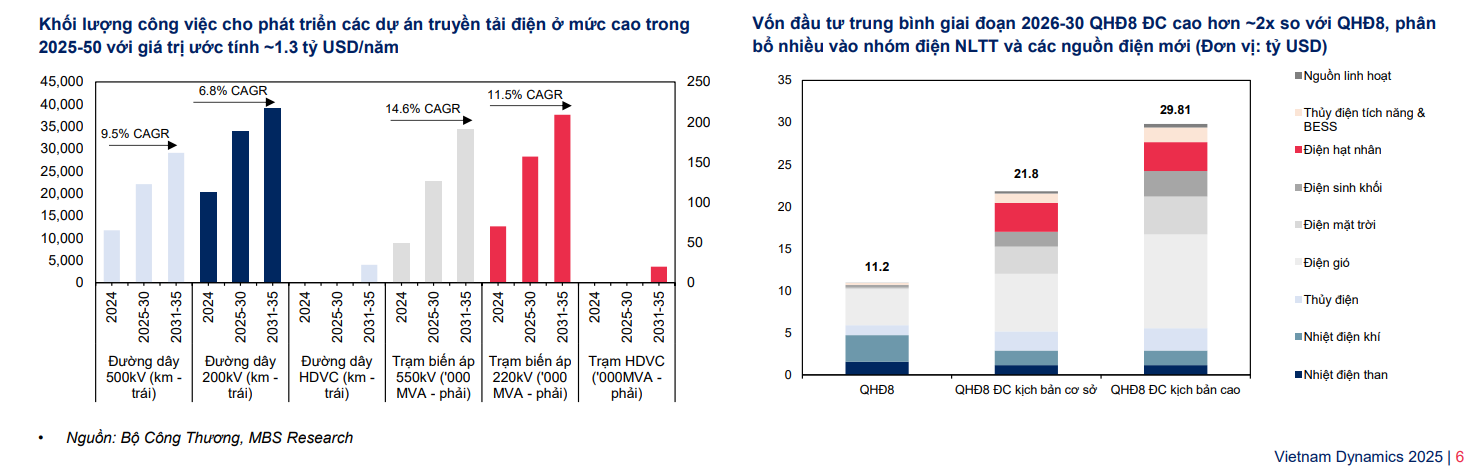

Hạ tầng điện và nhu cầu vốn đầu tư:

-

Vốn đầu tư: Tổng vốn đầu tư theo QHĐ8 ĐC từ nay đến 2050 cao hơn ~1.6 lần so với QHĐ8 cũ. Nhu cầu phát triển nguồn điện 2025-2030 khoảng ~21 tỷ USD/năm (kịch bản cơ sở), phân bổ 31% vào điện gió và 15% vào ĐMT.

- Lưới điện: Nhu cầu phát triển lưới điện đặc biệt quan trọng để đảm bảo ổn định hệ thống với nhiều NLTT, khoảng 1.3 tỷ USD/năm từ nay đến 2030.

- Doanh nghiệp hưởng lợi: PC1, TV1, TV2 (xây lắp, tư vấn), PVS (EPC) được hưởng lợi lớn với nguồn việc dồi dào. Các doanh nghiệp có lợi thế nghiên cứu, thiết kế, lập báo cáo khả thi cũng hưởng lợi.

Năng lượng tái tạo – Chu kỳ phát triển mới:

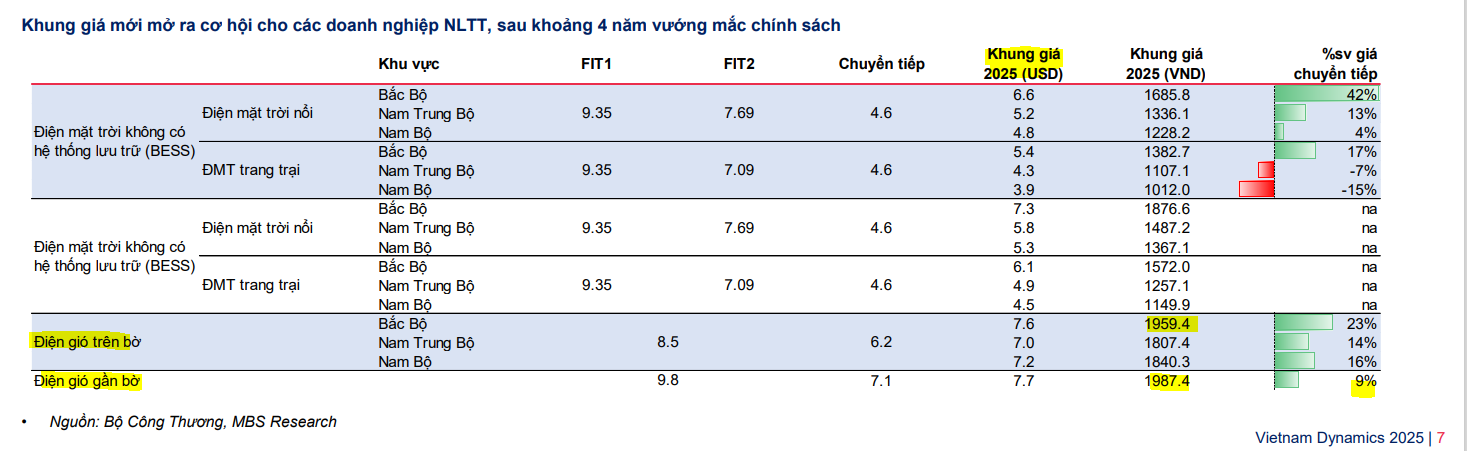

- Cơ chế đấu thầu: Ngành điện chính thức chuyển sang cơ chế đấu thầu, và Bộ Công Thương ban hành khung giá cho NLTT.

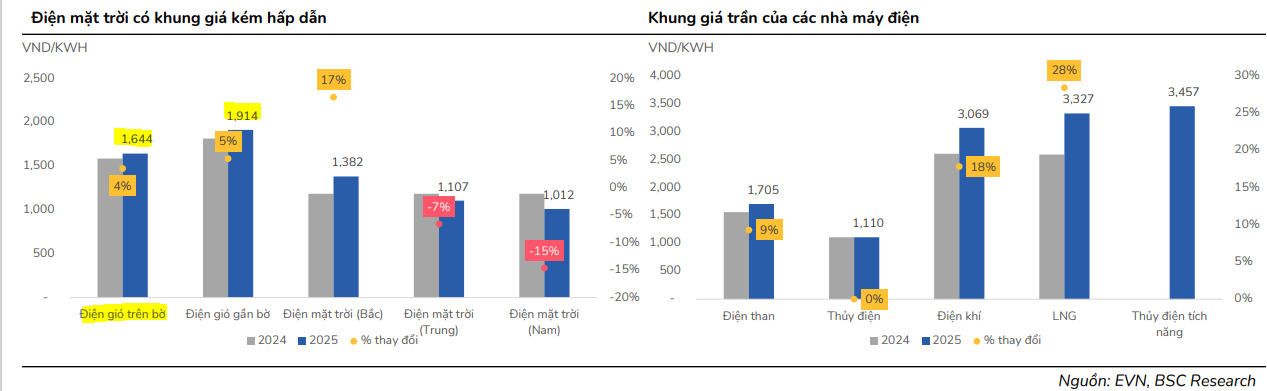

- Điện mặt trời: Khung giá mới đa dạng hơn, có tính đến hệ thống pin tích trữ. Giá trần ĐMT trang trại đi ngang so với khung chuyển tiếp, khiến các chủ đầu tư thận trọng do suất sinh lời khó cao như trước.

- Điện gió: Khung giá mới được đánh giá đủ hấp dẫn (điện gió trên bờ cao hơn 14-23% so với khung chuyển tiếp, điện gió gần bờ cao hơn 9%).

- Sân chơi cho doanh nghiệp hàng đầu: Cơ chế đấu thầu minh bạch, là cơ hội cho các doanh nghiệp có kinh nghiệm và năng lực thực sự. Các tiêu chí lựa chọn nhà đầu tư tập trung vào năng lực, phương án kinh doanh và hiệu quả đầu tư (giá chào thầu chiếm trọng số lớn nhất).

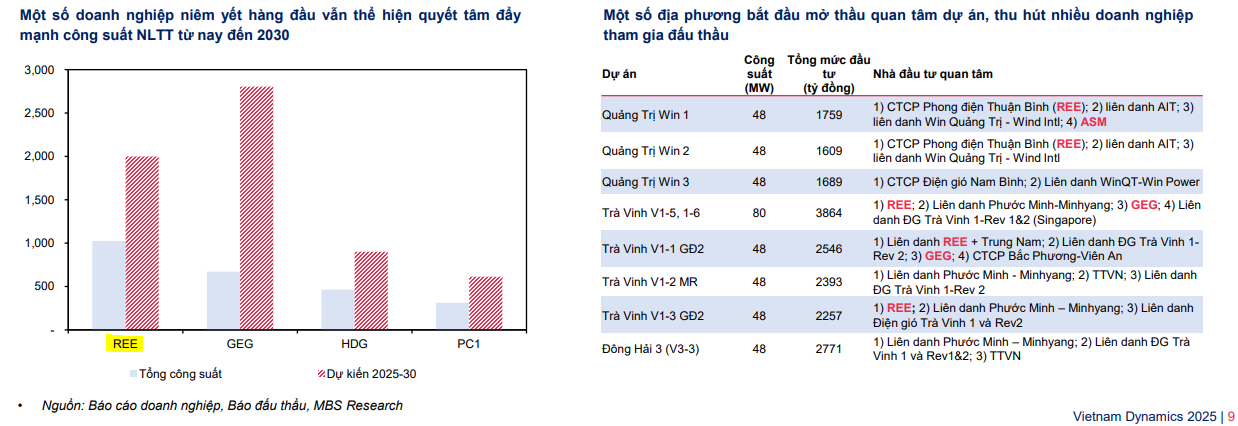

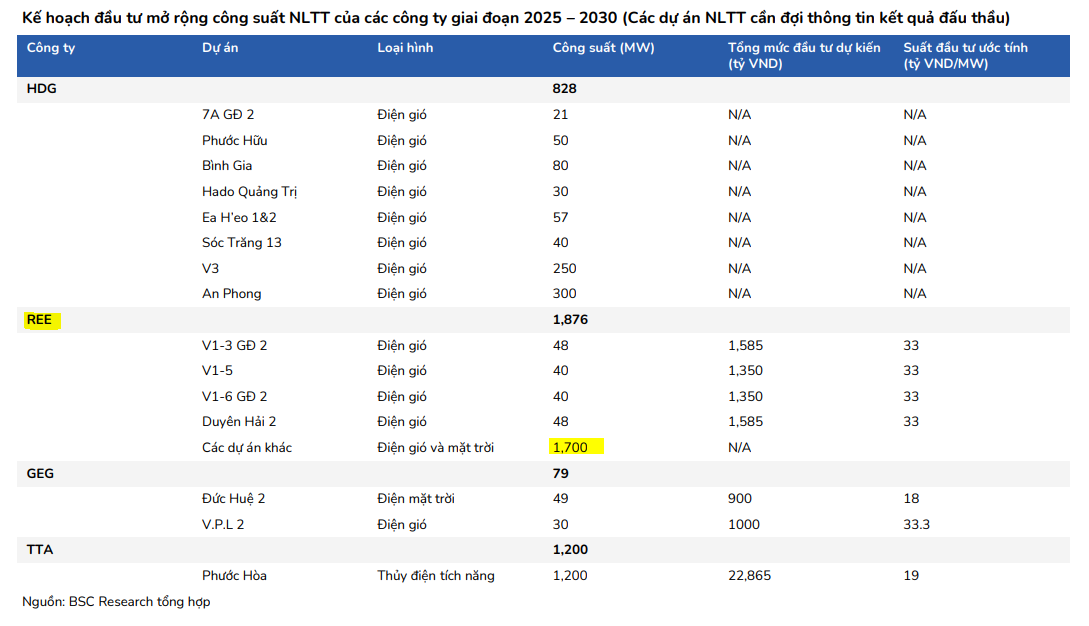

- Doanh nghiệp hưởng lợi cụ thể: HDG, GEG, REE, PC1 được kỳ vọng hưởng lợi từ 2025 nhờ kinh nghiệm và tham vọng mở rộng công suất.

Điện khí: Xu hướng tất yếu từ 2025:

- Thiếu hụt khí nội: Khả năng cấp khí nội giảm mạnh. Các nhà máy sẽ phải chuyển sang LNG để đảm bảo nguồn đầu vào.

- Giá khí LNG: Giá LNG ổn định lại quanh 12-13 USD/mmbtu, thu hẹp khoảng cách với giá khí nội, cải thiện khả năng cạnh tranh.

- Chính sách mới: Khung giá điện khí nội (3,069 VNĐ/kWh), LNG (3,327 VNĐ/kWh) và Nghị định 56/2025/NĐ-CP (bao tiêu Qc tối thiểu 65% sản lượng thiết kế trong 10 năm) đảm bảo tính khả thi kinh tế cho các nhà máy.

- Doanh nghiệp hưởng lợi: POW (LNG Nhơn Trạch 3&4, LNG Quảng Ninh), PGV (LNG Long Sơn), và các doanh nghiệp chuyển đổi từ điện than sang LNG, cùng đối thủ mới như VinEnergo.

Quan điểm của BSC: Cải thiện tài chính EVN và ưu tiên NLTT

BSC cũng duy trì quan điểm KHẢ QUAN đối với ngành Điện trong năm 2025, kỳ vọng QHĐ8 mới sẽ giúp các doanh nghiệp đẩy nhanh hoạt động đầu tư.

Cải thiện tài chính của EVN

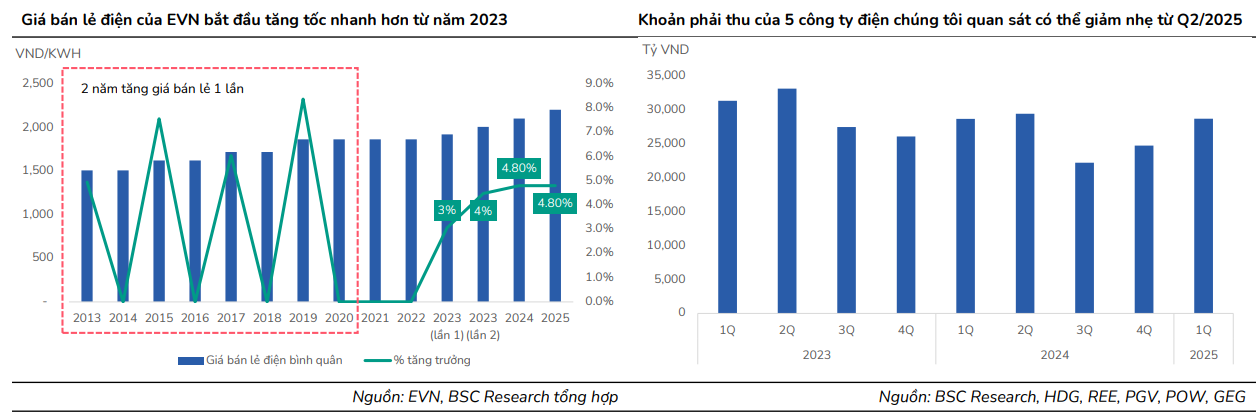

Nghị định 72 (28/03/2025) cho phép EVN được quyền tăng giá điện 2%-5% mỗi 3 tháng khi chi phí sản xuất tăng 3% trở lên (EVN đã tăng 4.8% vào 10/05/2025).

Điều này giúp EVN linh hoạt điều chỉnh giá, có đủ nguồn thu để tái đầu tư hạ tầng (đặc biệt lưới điện, giải tỏa công suất NLTT dư thừa), tình hình tài chính lành mạnh hơn giúp các công ty sản xuất điện dễ tiếp cận vốn vay quốc tế, và thanh toán các khoản phải thu ở công ty sản xuất điện sẽ là nguồn lực cho đầu tư dự án mới.

QHĐ8 điều chỉnh ưu tiên phát triển NLTT

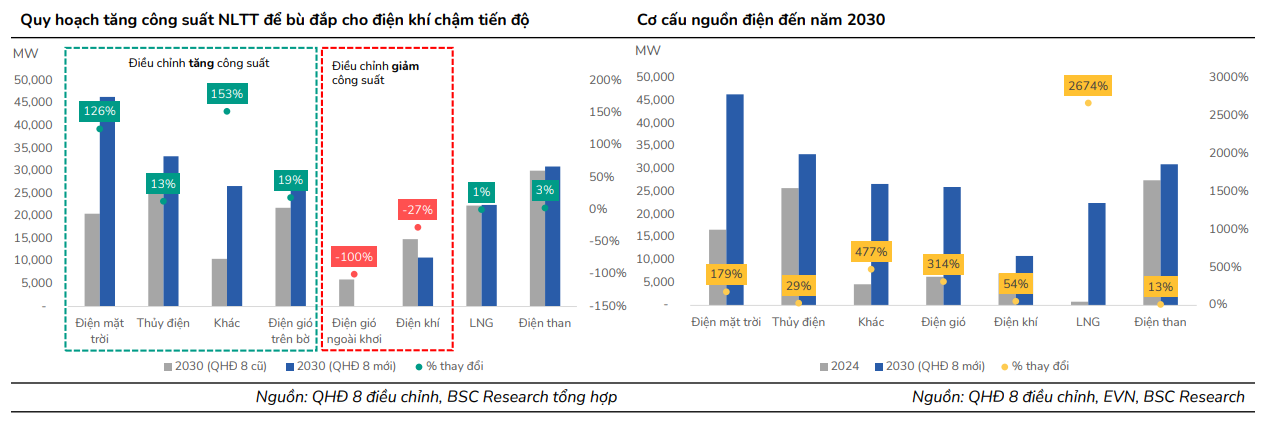

- QHĐ8 tầm nhìn đến 2030 tăng công suất phát triển ĐMT (126%), thủy điện (13%) và nguồn khác (153% – pin lưu trữ, nhập khẩu điện) so với QHĐ8 cũ.

- Mục tiêu bù đắp việc các dự án điện khí nội địa chậm tiến độ (giảm 27% công suất điện khí nội).

- Công suất điện gió gần bờ và trên bờ tăng 19%, điện gió ngoài khơi dời sang 2030-2035.

- Công ty hưởng lợi trực tiếp: HDG, REE, GEG, TTA, PC1 (xây dựng NLTT), POW (điện khí LNG được ưu tiên chạy nền hỗ trợ điện gió).

Khung giá phát điện mới ưu ái điện gió, LNG

- Giá trần điện gió: Cao hơn 4-5% so với giá điện chuyển tiếp, nhưng là mức trần và cần đấu thầu giá điện.

- Giá trần điện mặt trời: Phân bổ riêng 3 khu vực. Miền Trung và Nam thấp hơn 7%-15% so với giá chuyển tiếp, miền Bắc cao hơn 17% nhưng bức xạ thấp. Mức giá này được đánh giá là tương đối thấp.

- Giá trần điện LNG và điện khí: Tăng 28% và 18%, giúp giảm rủi ro cho nhà máy khi giá nhiên liệu tăng mạnh.

- Doanh nghiệp tiềm năng: REE được đánh giá có tiềm năng nhất trong mở rộng công suất nhờ khả năng huy động vốn chi phí thấp và tìm kiếm đối tác cung cấp vật tư giá thấp. BSC nhấn mạnh cần chờ kết quả đấu thầu giá điện.

Nhu cầu đầu tư lưới điện tăng mạnh:

- QHĐ8 điều chỉnh tăng mạnh công suất nguồn điện (đặc biệt NLTT) kéo theo nhu cầu đầu tư lưới điện để giải tỏa công suất.

- Giai đoạn 2026-2030, tổng vốn đầu tư cho lưới điện dự kiến đạt 3.62 tỷ USD/năm, tăng 143% so với QHĐ8 cũ, tạo cơ hội lớn cho các công ty xây lắp.

- Công ty hưởng lợi trực tiếp: PC1, TV2, GEX.

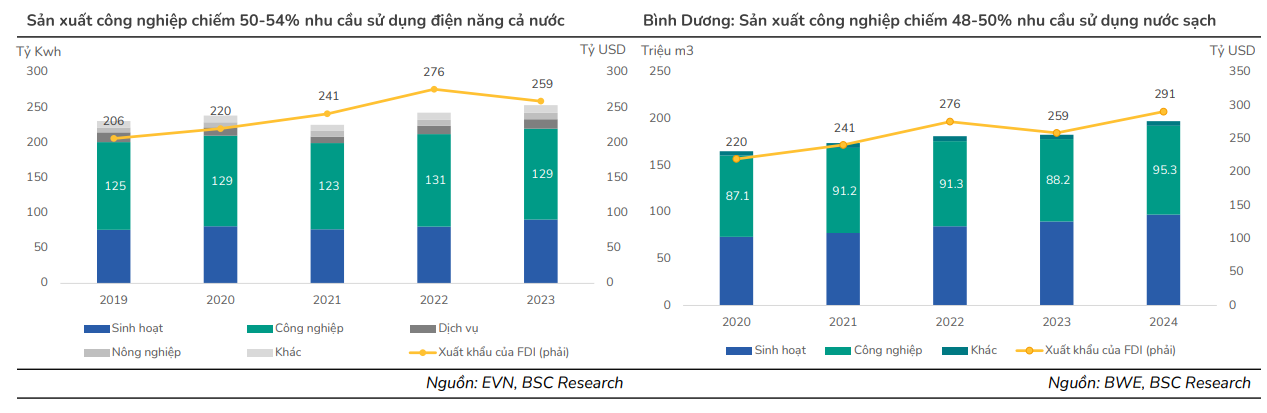

- Rủi ro: Nếu Mỹ áp thuế cao, hoạt động khu vực FDI chững lại có thể làm giảm nhu cầu điện – nước sạch.