Phân tích Doanh Nghiệp

Lợi nhuận ròng quý 2 của HPG đạt 3,400 tỷ như kỳ vọng

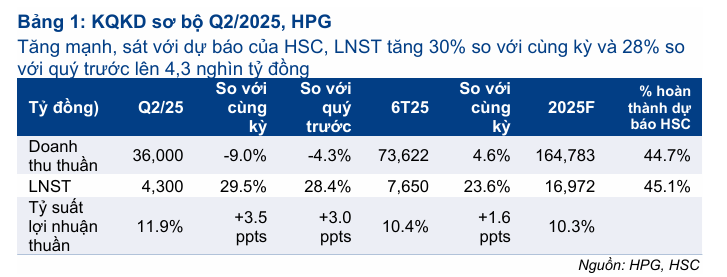

Tập đoàn Hoà Phát (HPG) vừa công bố kết quả kinh doanh sơ bộ Quý 2/2025 với lợi nhuận sau thuế đạt 4,300 tỷ đồng, tăng trưởng ấn tượng 30% so với cùng kỳ năm trước và 28% so với quý liền kề. Con số này sát với dự báo 4,350 tỷ đồng của Công ty Chứng khoán HSC. Lũy kế 6 tháng đầu năm 2025, lợi nhuận sau thuế của HPG đạt 7,650 tỷ đồng, tăng 24% so với cùng kỳ và hoàn thành 45% kế hoạch lợi nhuận cả năm của HSC.

-

Lợi nhuận quý 2 tăng mạnh dù doanh thu giảm LNST đạt 4,300 tỷ đồng (+30% YoY), sát với dự báo của HSC. Doanh thu giảm 9% nhưng biên lợi nhuận ròng cải thiện vượt trội lên 11.9% nhờ giá nguyên liệu giảm, cơ cấu sản phẩm tối ưu, quy mô sản xuất mở rộng và kiểm soát chi phí tốt.

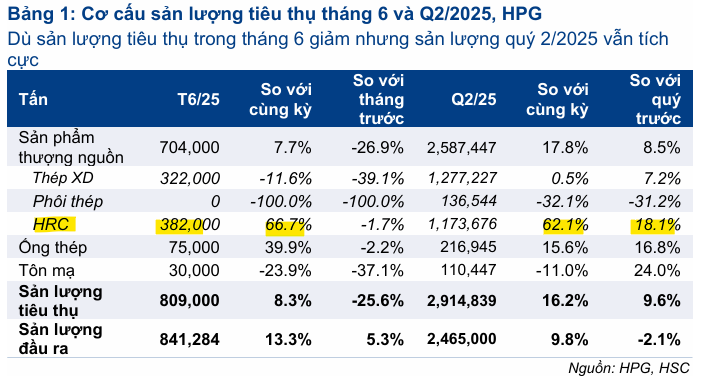

- Sản lượng tiêu thụ thép tăng 16.2%, HRC là điểm sáng HPG bán hơn 2.9 triệu tấn thép trong quý 2, nổi bật với HRC tăng 62% YoY – cho thấy nhu cầu trong nước mạnh và hiệu quả từ mở rộng công suất.

-

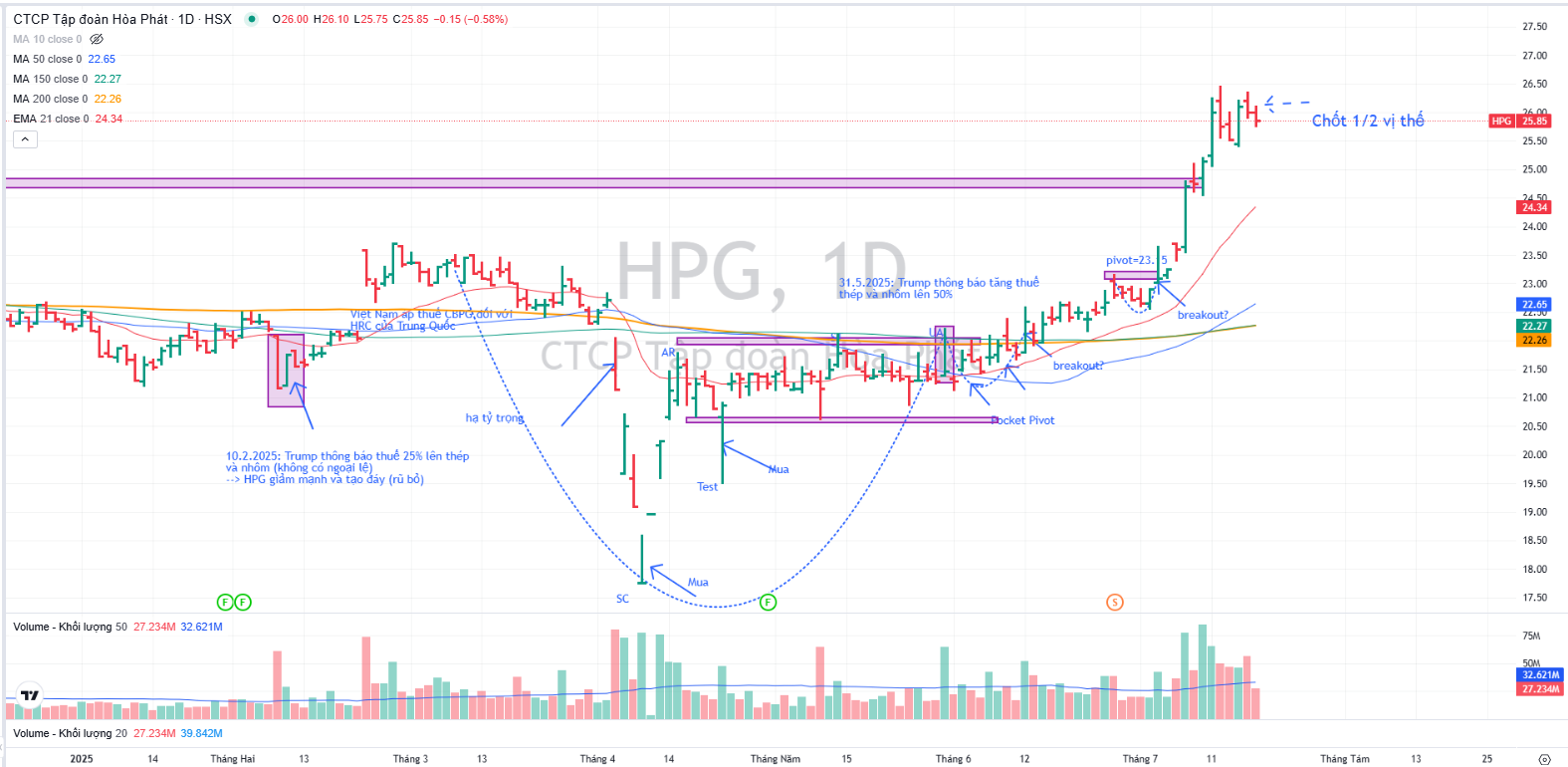

HSC giữ nguyên dự báo 2025, giá mục tiêu 30,417 đồng/cp HPG hoàn thành 45% kế hoạch lợi nhuận năm chỉ sau 6 tháng. P/E trượt 12 tháng còn 10.7 lần, thấp hơn trung bình 5 năm. Elibook Team khuyến nghị nên chốt lời 1/2 vị thế sau khi cổ phiếu tăng 20% từ điểm breakout.

Doanh thu giảm, nhưng lợi nhuận tăng nhờ biên lợi nhuận được cải thiện

Mặc dù doanh thu Quý 2/2025 của HPG đạt 36 nghìn tỷ đồng, giảm 9% so với cùng kỳ và 4% so với quý trước, nhưng đà tăng trưởng mạnh mẽ của lợi nhuận thuần chủ yếu được thúc đẩy bởi sự cải thiện đáng kể của tỷ suất lợi nhuận ròng, lên tới 11.9% trong Quý 2/2025 (so với 8,4% trong Quý 2/2024 và 8,9% trong Quý 1/2025).

Sự sụt giảm doanh thu đến từ việc giá bán bình quân giảm theo xu hướng toàn cầu, dù sản lượng tiêu thụ thép của HPG vẫn tăng trưởng tích cực. Cụ thể, HPG đã bán hơn 2.9 triệu tấn thép trong quý 2, tăng 16.2% so với cùng kỳ, nhờ sản lượng tiêu thụ HRC tăng mạnh 62%.

Biên lợi nhuận ròng mở rộng là kết quả của nhiều yếu tố then chốt:

- Chi phí đầu vào giảm sâu: Giá than cốc giảm 28.2% so với cùng kỳ và giá quặng sắt giảm mạnh 28.5% so với cùng kỳ, đã giúp tiết giảm đáng kể chi phí sản xuất.

- Cơ cấu sản phẩm tối ưu: HPG tập trung nhiều hơn vào thị trường nội địa với cơ cấu sản phẩm tốt hơn.

- Nâng cao quy mô sản xuất: Hiệu quả từ việc mở rộng quy mô sản xuất cũng góp phần vào việc cải thiện biên lợi nhuận.

- Kiểm soát chi phí hiệu quả: Công tác quản lý và kiểm soát chi phí chặt chẽ cũng là yếu tố quan trọng.

HPG Hưởng Lợi Lớn Khi Việt Nam Chính Thức Áp Thuế CBPG HRC Trung Quốc Trong 5 Năm

Cập nhật tình hình mở rộng công suất: Sẵn sàng đáp ứng nhu cầu tăng cao

HPG đang tích cực đẩy nhanh tiến độ các dự án mở rộng công suất. Lò cao thứ hai tại Khu liên hợp gang thép Hòa Phát Dung Quất giai đoạn 2 dự kiến sẽ đi vào vận hành vào tháng 9 năm nay, sớm hơn so với kế hoạch ban đầu (Quý 4/2025).

Khi vận hành hết công suất, tổng công suất sản xuất thép thô của HPG sẽ đạt 16 triệu tấn/năm, trong đó 9 triệu tấn/năm dành cho sản xuất thép HRC, tự tin đáp ứng tốt nhu cầu trong nước.

Ngoài ra, vào ngày 19/8/2025, HPG sẽ khởi công xây dựng nhà máy sản xuất thép chất lượng cao, chuyên sản xuất thép làm đường ray. Đây là sản phẩm chiến lược, dự kiến phục vụ cho các dự án hạ tầng trọng điểm quốc gia như đường sắt cao tốc Bắc-Nam và các dự án đường sắt đô thị.

Định giá và Khuyến Nghị

Với kết quả kinh doanh Quý 2/2025 sát với dự báo, HSC giữ nguyên dự báo lợi nhuậnsau thuế cả năm 2025 cho HPG ở mức 17 nghìn tỷ đồng, tăng trưởng 41% dựa trên doanh thu thuần 165 tỷ đồng (tăng trưởng 19%).

Sau khi giá cổ phiếu HPG đã tăng 16% trong 1 tháng qua, đang giao dịch với P/E trượt dự phóng 1 năm là 10.7 lần, thấp hơn so với bình quân 5 năm ở mức 11.9 lần. HSC cho biết đang xem xét lại khuyến nghị và giá mục tiêu đối với cổ phiếu HPG, phản ánh sự biến động tích cực của thị giá trong thời gian gần đây.

Hiện tại, HSC đang đưa ra giá mục tiêu là 30,417 đồng (tiềm năng tăng giá 31%)

Trên đồ thị, HPG đã tăng 20% kể từ điểm breakout Nền Giá Phẳng vào ngày 12.6.2025. ELibook khuyến nghị nên chốt 1/2 vị thế.