Phân tích Doanh Nghiệp

DPM: Triển vọng lợi nhuận tăng mạnh từ giá dầu giảm và chính sách thuế GTGT, nhưng định giá đã hợp lý

Quan điểm của VNDirect: Triển vọng 2025-2026 tích cực, duy trì khuyến nghị “TRUNG LẬP”

VNDirect (8.7.2025) điều chỉnh tăng giá mục tiêu thêm 9.8% lên 40,500 đồng/cổ phiếu, duy trì khuyến nghị TRUNG LẬP (tiềm năng tăng giá 4.9%).

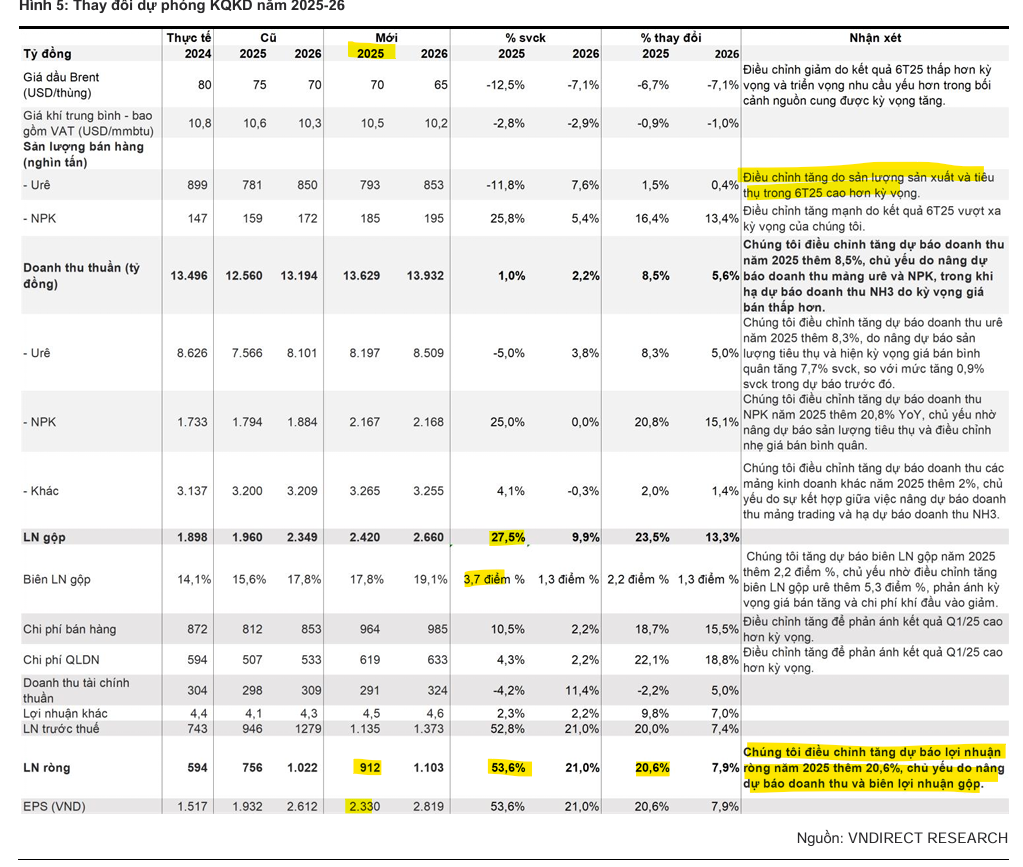

VNDirect dự phóng doanh thu thuần (DTT) của DPM năm 2025 tăng 1% YoY đạt 13,629 tỷ đồng, chủ yếu nhờ giá bán urê bình quân tăng (+7.7% YoY) bù đắp cho sản lượng tiêu thụ urê giảm (-11.8% YoY). Sang năm 2026, DTT kỳ vọng tiếp tục tăng 2.2% YoY.

VNDirect dự phóng lợi nhuận ròng của DPM năm 2025 tăng mạnh 69.6% YoY, đạt 911.9 tỷ đồng, chủ yếu nhờ biên lợi nhuận gộp urê được cải thiện mạnh. Sang năm 2026, lợi nhuận ròng được kỳ vọng tiếp tục tăng 21% YoY, lên 1,103 tỷ đồng, nhờ giá dầu tiếp tục giảm và sản lượng tiêu thụ urê kỳ vọng phục hồi.

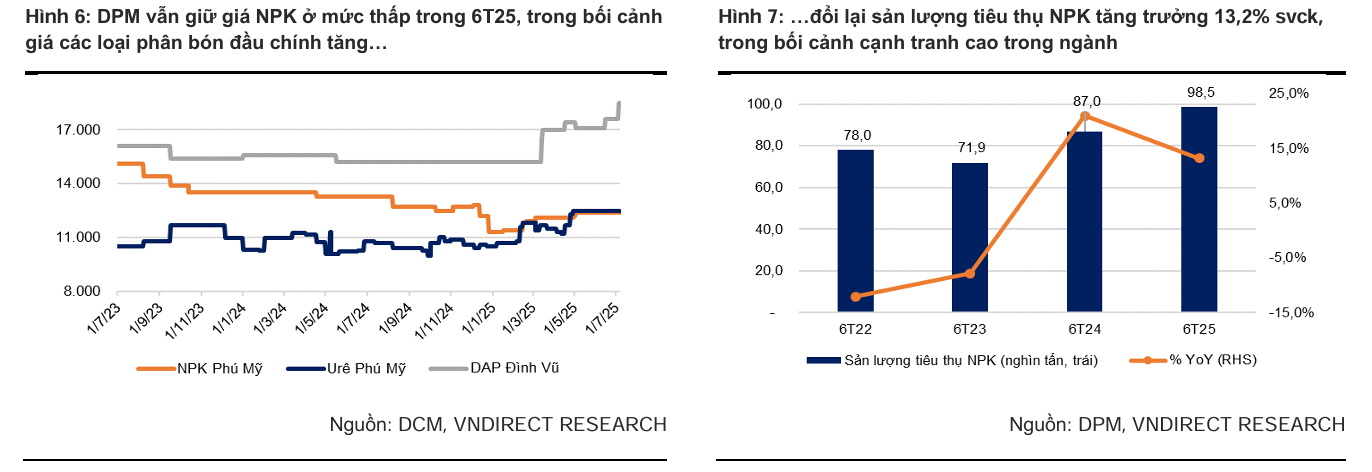

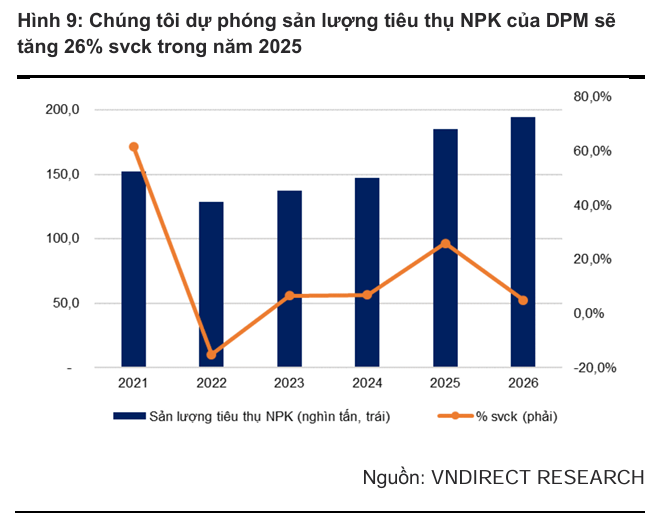

- Mảng NPK tăng trưởng mạnh: Sản lượng tiêu thụ NPK của DPM trong 6 tháng đầu năm 2025 tăng 13.2% YoY, đạt 98,500 tấn. VNDirect kỳ vọng DPM sẽ duy trì chiến lược mở rộng thị phần, đặc biệt khi môi trường cạnh tranh được cải thiện nhờ siết chặt kiểm soát hàng giả, hàng kém chất lượng. Dự báo sản lượng tiêu thụ NPK năm 2025 tăng 26% YoY lên 185,000 tấn, và tiếp tục tăng 5% YoY năm 2026.

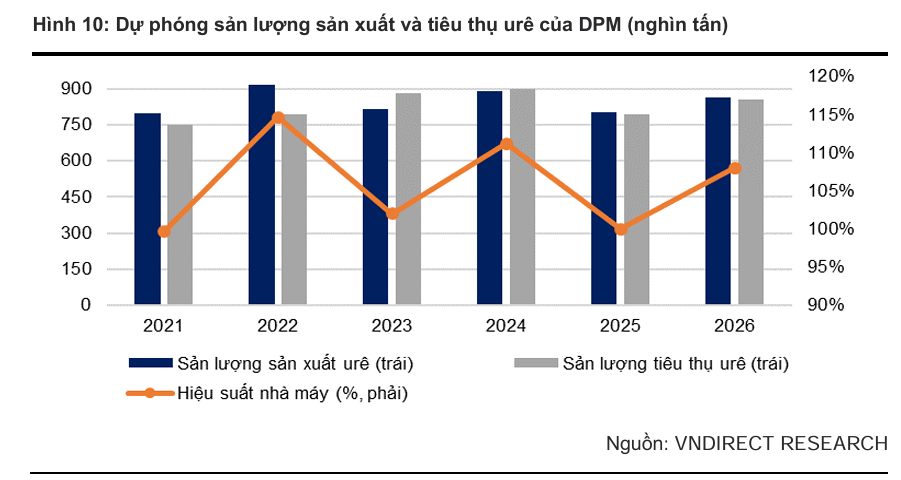

- Sản lượng urê ổn định: DPM dự kiến bảo dưỡng tổng thể nhà máy urê trong Quý 3/2025. Tuy nhiên, hoạt động sản xuất trong nửa đầu năm 2025 tích cực (sản lượng urê đạt hơn 450,000 tấn, hiệu suất 113%). VNDirect dự phóng sản lượng urê cả năm 2025 chỉ giảm 10.5% YoY, xuống còn 800,000 tấn, trước khi phục hồi 7.6% YoY năm 2026.

- Biên lợi nhuận urê mở rộng mạnh mẽ:

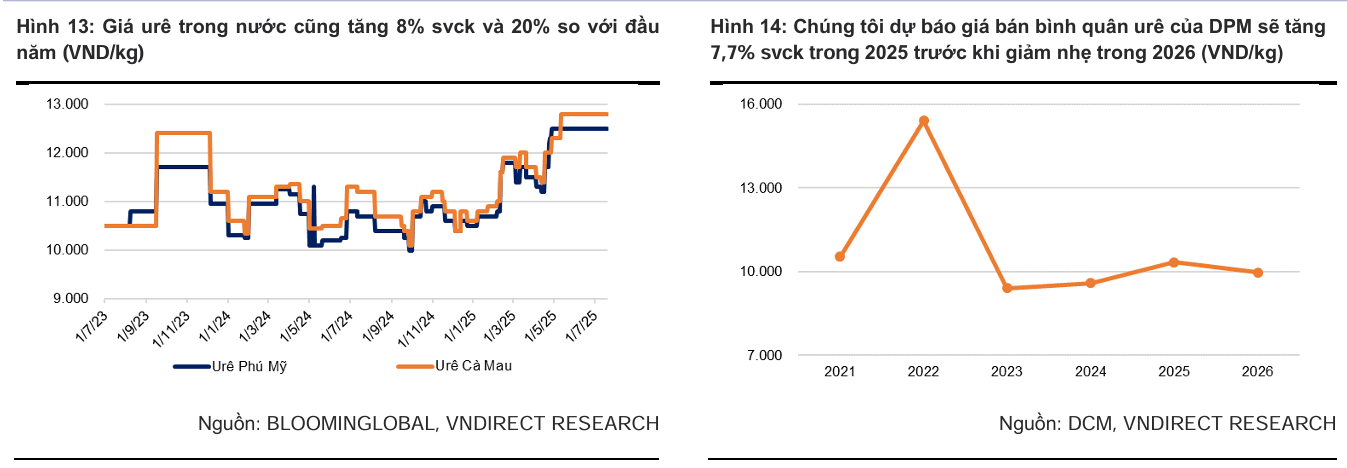

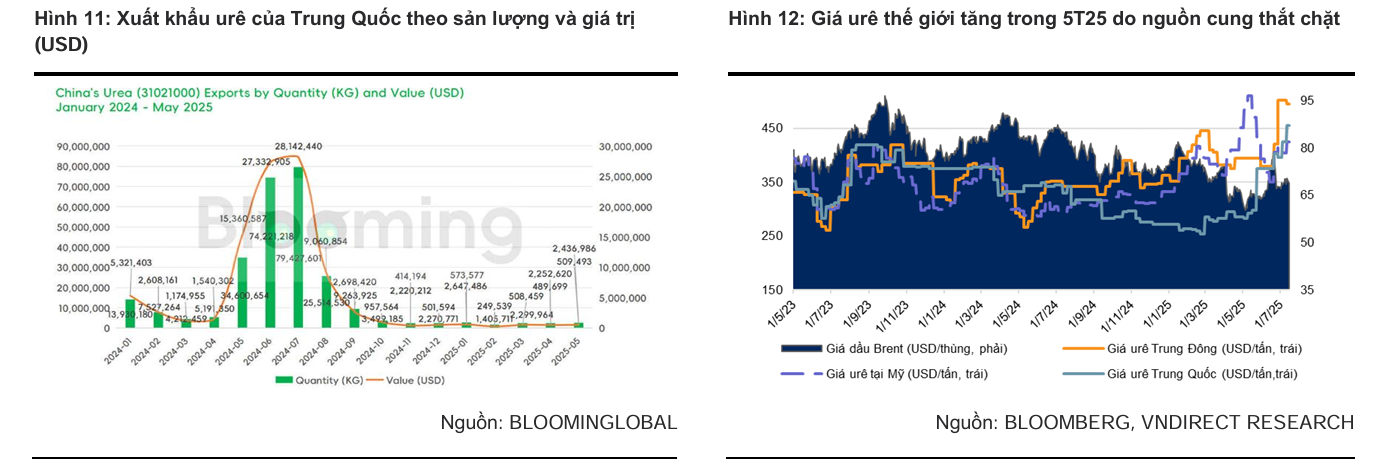

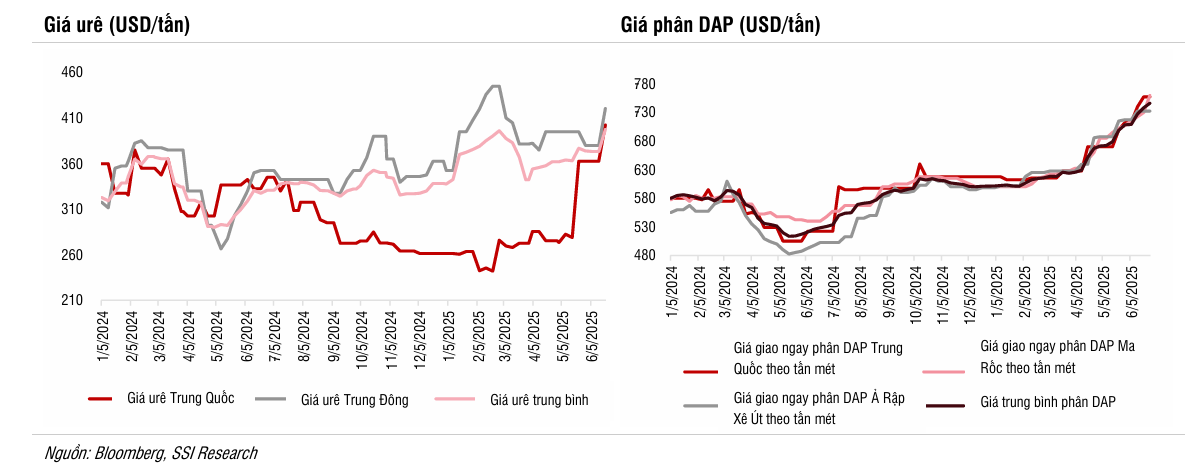

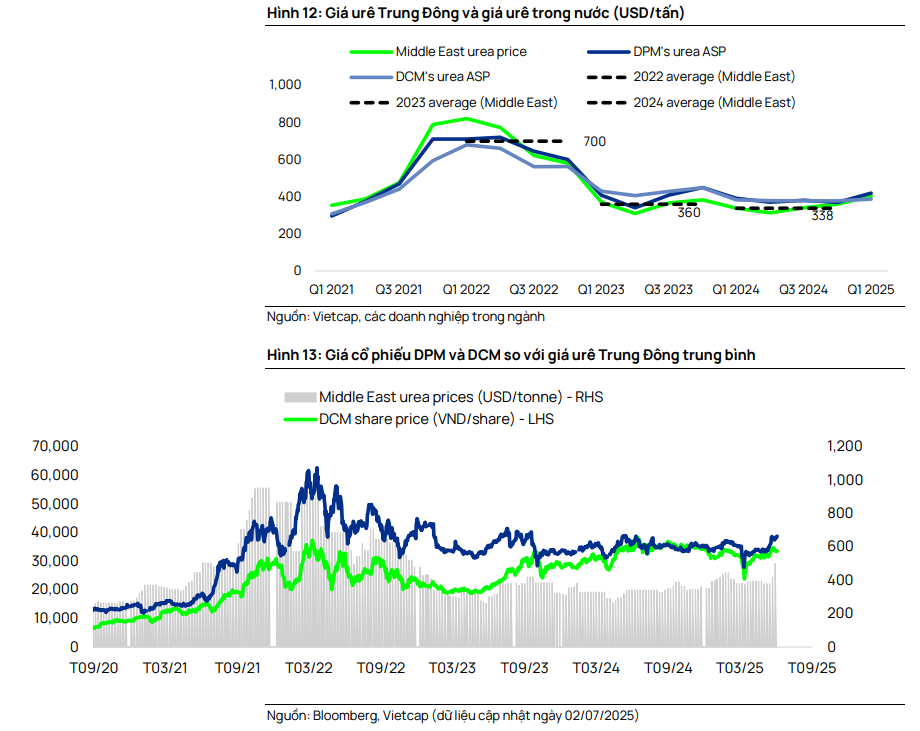

- Giá bán urê tăng: Giá urê tại Trung Đông/Biển Đen tăng lần lượt 18.4%/27% YoY trong 6 tháng đầu năm 2025 nhờ nhu cầu cải thiện và nguồn cung từ Trung Quốc bị thắt chặt. VNDirect dự phóng giá urê Trung Đông tăng 15% YoY lên 396.7 USD/tấn trong 2025. Giá bán urê bình quân của DPM (giá nội địa) dự kiến tăng 7.7% YoY năm 2025.

-

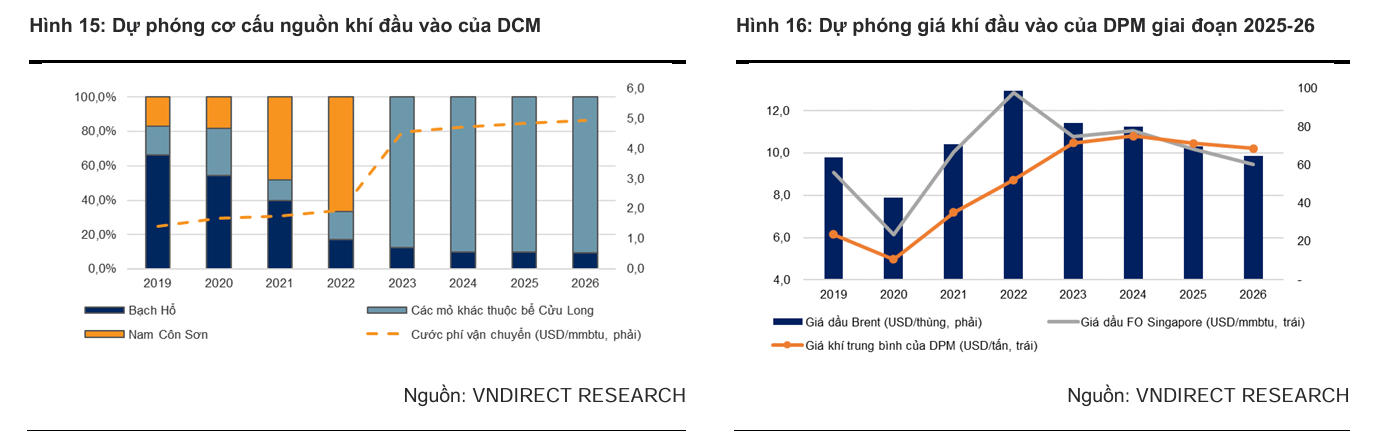

- Giá khí đầu vào hạ nhiệt: VNDirect hạ dự báo giá dầu Brent trong 2025/2026 xuống lần lượt 70/65 USD/thùng. Theo đó, giá khí đầu vào của DPM dự phóng giảm 3.1%/2.4% YoY, xuống còn 10.5/10.2 USD/thùng trong năm 2025/2026.

- Sự kết hợp giữa giá bán tăng và giá khí giảm sẽ thúc đẩy biên lợi nhuận gộp urê mở rộng mạnh mẽ 9.6 điểm % YoY năm 2025 và tiếp tục tăng thêm 1.4 điểm % năm 2026.

Quan điểm của SSI: Biên lợi nhuận tăng bền vững, hưởng lợi từ chính sách thuế GTGT mới

SSI (9.7.2025) đưa ra khuyến nghị Trung Lập với DPM với giá mục tiêu 40,600 đồng, dựa trên kỳ vọng lợi nhuận năm 2025 tăng 83.4% yoy.

Định giá của DPM hiện đã tiệm cận mức hợp lý (P/E 2025 là 17 lần) sau đợt tăng giá cổ phiếu mạnh vừa qua. Tuy nhiên, kế hoạch phát hành cổ phiếu thưởng tỷ lệ 73.7% có thể tạo ra cơ hội giao dịch ngắn hạn.

SSI kỳ vọng DPM sẽ ghi nhận mức tăng trưởng lợi nhuận cao từ nửa cuối năm 2025, với LNTT của DPM dự kiến đạt 602 tỷ đồng (+562% YoY) trong khi DCM dự kiến đạt 862 tỷ đồng (+91% svck). Đà tăng trưởng lợi nhuận có khả năng kéo dài sang năm 2026, nhờ áp dụng chính sách thuế GTGT mới cho nguyên năm. Tuy nhiên, tăng trưởng lợi nhuận trong năm 2026 chậm lại so với mức tăng mạnh trong 2025, do không còn hiệu ứng nền so sánh thấp từ năm trước.

SSI đánh giá cao DCM hơn so với DPM khi đưa ra khuyến nghị Khả Quan với giá mục tiêu 40,500 đồng cho DCM, dựa trên kỳ vọng lợi nhuận ròng năm 2025 tăng trưởng 27% yoy.

SSI dự báo biên lợi nhuận của các doanh nghiệp sản xuất urê và phân DAP sẽ tăng trưởng bền vững trong nửa cuối năm 2025 và 2026.

- Chi phí sản xuất giảm: Giá dầu Brent dự kiến giảm còn 65 USD/thùng (2025) và 60 USD/thùng (2026), kéo theo giá dầu FO giảm mạnh. Do chi phí khí đầu vào của DPM được neo theo giá dầu FO, việc giá dầu FO sụt giảm mạnh đã giúp DPM tiết kiệm đáng kể chi phí sản xuất.

- Xu hướng giá phân bón: Giá urê tại châu Âu đã tăng 16% YoY trong 5 tháng đầu năm 2025. SSI dự báo giá bán urê sẽ tăng 10% YoY trong năm 2025 và ổn định trong năm 2026. Mặc dù Trung Quốc có thể nối lại xuất khẩu urê và DAP, tác động đến giá toàn cầu được dự báo không đáng kể do chênh lệch giá nội địa và quốc tế đã thu hẹp.

- Khấu trừ thuế GTGT đầu vào: Từ tháng 7/2025, phân bón chuyển từ nhóm “không chịu thuế” sang “chịu thuế 5%”, cho phép các doanh nghiệp sản xuất được khấu trừ thuế GTGT đầu vào (10% đối với khí tự nhiên và 5% đối với quặng phốt phát). SSI ước tính DPM có thể tiết kiệm khoảng 500 tỷ đồng thuế GTGT hàng năm, tương đương 75% LNTT năm 2024, giúp giảm chi phí sản xuất và nâng cao khả năng cạnh tranh.

- Rủi ro địa chính trị: Nếu căng thẳng địa chính trị Trung Đông quay trở lại, giá phân bón có thể diễn biến tích cực, giúp DPM hưởng lợi từ tăng sản lượng và giá xuất khẩu cao hơn (doanh thu xuất khẩu DPM chiếm khoảng 12% tổng doanh thu).

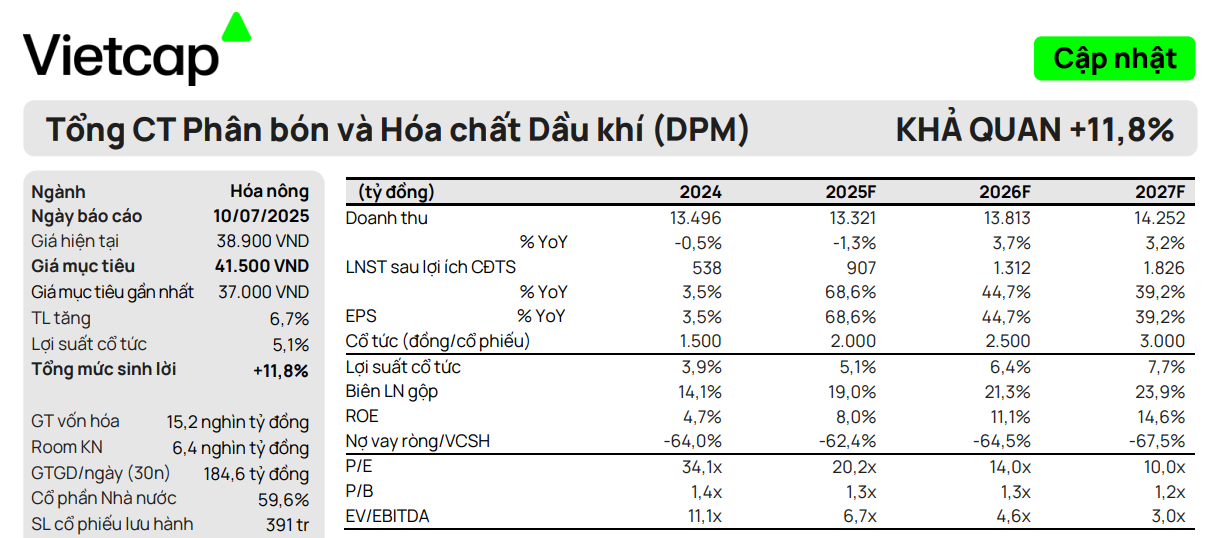

Quan điểm của Vietcap về DPM: Sự ổn định của giá Ure và sản lượng NPK, cùng với khoản tiết kiệm thuế sẽ thúc đẩy lợi nhuận

Vietcap (10.7.2025) nâng giá mục tiêu cho DPM thêm 12.2% lên 41,500 đồng/cổ phiếu và duy trì khuyến nghị KHẢ QUAN. Mức tăng giá mục tiêu này chủ yếu được thúc đẩy bởi dự báo tổng lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) giai đoạn 2025-2029 cao hơn 9.5%.

Cụ thể, LNST sau lợi ích CĐTS năm 2025 dự kiến tăng 69% YoY, đạt 907 tỷ đồng. Mức tăng lợi nhuận này chủ yếu từ mảng urê (tổng LNST urê cao hơn 13% nhờ giá bán urê trung bình cao hơn 7,8% bù đắp cho giá khí trung bình cao hơn 1,0%), bù đắp cho dự báo tổng LNST NPK thấp hơn 21%.

DPM có vẻ hấp dẫn với P/E dự phóng năm 2025 là 20.2 lần, tương ứng PEG là 0.5 (dựa trên CAGR EPS 2025-2027 là 42%).

- Triển vọng giá urê tích cực trong ngắn và dài hạn:

-

Ngắn hạn (2025): Vietcap nâng dự báo giá urê Trung Đông năm 2025 thêm 5% lên 395 USD/tấn (+17% YoY), do giá trong nửa đầu năm cao hơn kỳ vọng (402 USD/tấn). Điều này được thúc đẩy bởi nguồn cung từ Iran/Ai Cập/EU thắt chặt (thiếu khí, giá khí tăng), nhu cầu cao từ Ấn Độ và căng thẳng địa chính trị Trung Đông.

-

Dài hạn (2026-2029): Nâng dự báo giá urê Trung Đông trung bình giai đoạn này thêm 13% lên 380 USD/tấn. Động lực bao gồm thuế EU tăng mạnh đối với phân bón nhập khẩu từ Nga/Belarus (tăng từ 6,5% lên gần 100% vào năm 2028), thuế carbon tăng áp dụng cho các quốc gia khác (có thể tăng 70 USD/tấn), hạn chế mở rộng công suất toàn cầu (Trung Quốc đóng cửa nhà máy chạy than do ESG) và tăng trưởng nhu cầu hữu cơ.

-

-

Giá bán urê DPM tăng: Nâng giá bán urê trung bình cho DPM trong giai đoạn 2025-2029 trung bình thêm 7.8%, do giá 6 tháng đầu năm 2025 cao hơn kỳ vọng và dự báo giá urê Trung Đông cao hơn.

-

Giá khí đầu vào: Duy trì giả định giá dầu Brent, nhưng nâng dự phóng giá dầu nhiên liệu (FO) cho 2025/2026 thêm 6%/4% lên 430/390 USD/tấn sau diễn biến giá tốt hơn kỳ vọng. Theo đó, nâng giá khí đốt của DPM trung bình thêm 1% cho giai đoạn 2025-2029.

-

Tác động tích cực từ Luật Thuế GTGT: Kỳ vọng tác động tích cực từ việc thay đổi Luật Thuế GTGT từ ngày 1/7/2025. Tuy nhiên, điều chỉnh giảm dự phóng khoản tiết kiệm thuế cho DPM xuống khoảng 140 tỷ đồng (2025) và 270 tỷ đồng (trung bình 2026-2029) do giá vốn hàng bán dự phóng thấp hơn.

- Mảng NPK-NH3: Duy trì triển vọng tích cực, dự báo LNST tăng trưởng CAGR 29% giai đoạn 2024-2029, đạt 259 tỷ đồng năm 2029 (khoảng 13% tổng LNST của DPM). Tăng trưởng nhờ hiệu suất hoạt động NPK tăng dần và kỳ vọng giá NPK tăng nhẹ.

- Tài chính và cổ tức: DPM có nền tảng tài chính vững chắc với lượng tiền mặt ròng 7,400 tỷ đồng và tỷ lệ tiền mặt ròng/vốn chủ sở hữu là 65% (cuối Q1/2025), giúp duy trì chính sách cổ tức tiền mặt ổn định (2,000 đồng/cp năm 2025, 3,000 đồng/cp năm 2027).

So sánh quan điểm về DPM giữa Vietcap, VNDirect và SSI

| Tiêu chí | Vietcap (10.7.2025) | VNDirect (8.7.2025) | SSI (9.7.2025) |

|---|---|---|---|

| Khuyến nghị | KHẢ QUAN | TRUNG LẬP | TRUNG LẬP |

| Giá mục tiêu (VNĐ/CP) | 41,500 (+12.2%) | 40,500 (+9.8%) | 40,600 |

| Dự phóng LNST 2025F | Tăng 69% YoY (907 tỷ đồng). | Tăng 69.6% YoY (911.9 tỷ đồng) | Tăng 83.4% YoY (LNTT H2/2025F: 602 tỷ đồng) |

| Dự phóng LNST 2026F | Tăng 1.1% YoY | Tăng 21% YoY (1,103 tỷ đồng) | Tăng 23,6% YoY |

| Triển vọng giá urê Trung Đông | Rất tích cực. (tăng 17% YoY 2025F đạt 395 USD/tấn, tăng 13% 2026-29F) | Tăng 15% YoY 2025F (396.7 USD/tấn) | Tăng 10% YoY 2025F (giá urê châu Âu) |

| Giá khí đầu vào | Tăng 1% TB 2025-29F (do FO tăng) | Giảm 3.1% YoY 2025F | Giảm (do FO giảm) |

| Tác động thuế GTGT | Tiết kiệm 140 tỷ (2025), 270 tỷ (TB 2026-29) | Hỗ trợ lợi nhuận (không chi tiết con số) | Tiết kiệm ~500 tỷ/năm (75% LNTT 2024) |

| Mảng NPK | LNST NPK-NH3 giảm 21% (do giá bán giảm), nhưng triển vọng CAGR 29% 2024-29. | Sản lượng NPK tăng 26% YoY 2025F, 5% YoY 2026F. | n.a |

| Sản lượng urê | n.a | Giảm 10.5% YoY 2025F, phục hồi 7.6% YoY 2026F. | n.a |

| Định giá (P/E 2025F) | 20.2 lần (PEG 0.5) | 17.1 lần | 17 lần |

| Điểm nhấn khác | Nền tảng tài chính vững chắc, cổ tức ổn định. | Chiến lược mở rộng thị phần NPK, sản lượng urê ổn định. | Rủi ro địa chính trị, cơ hội giao dịch ngắn hạn từ cổ phiếu thưởng. |

Nhận xét chung:

Cả ba công ty chứng khoán đều có chung quan điểm tích cực về triển vọng lợi nhuận của DPM trong giai đoạn 2025-2026, chủ yếu nhờ yếu tố giá urê và tác động từ thuế GTGT. Tuy nhiên, có sự khác biệt về mức độ lạc quan và các giả định chi tiết:

- Vietcap có cái nhìn lạc quan nhất với khuyến nghị “Khả quan” và giá mục tiêu cao nhất, nhấn mạnh triển vọng giá urê tích cực trong dài hạn và khả năng duy trì cổ tức hấp dẫn. Vietcap cũng chi tiết hơn về tác động của thuế EU và thuế carbon lên giá urê toàn cầu.

- VNDirect và SSI giữ khuyến nghị “Trung lập” mặc dù dự báo tăng trưởng lợi nhuận mạnh mẽ. SSI đặc biệt nhấn mạnh mức tiết kiệm thuế GTGT đáng kể và tiềm năng từ rủi ro địa chính trị. VNDirect tập trung vào tăng trưởng mảng NPK và sự ổn định của sản lượng urê.

- Về giá khí đầu vào: Vietcap dự báo giá khí của DPM tăng nhẹ, trong khi VNDirect và SSI dự báo giảm, điều này có thể ảnh hưởng đến dự phóng biên lợi nhuận của mỗi công ty.

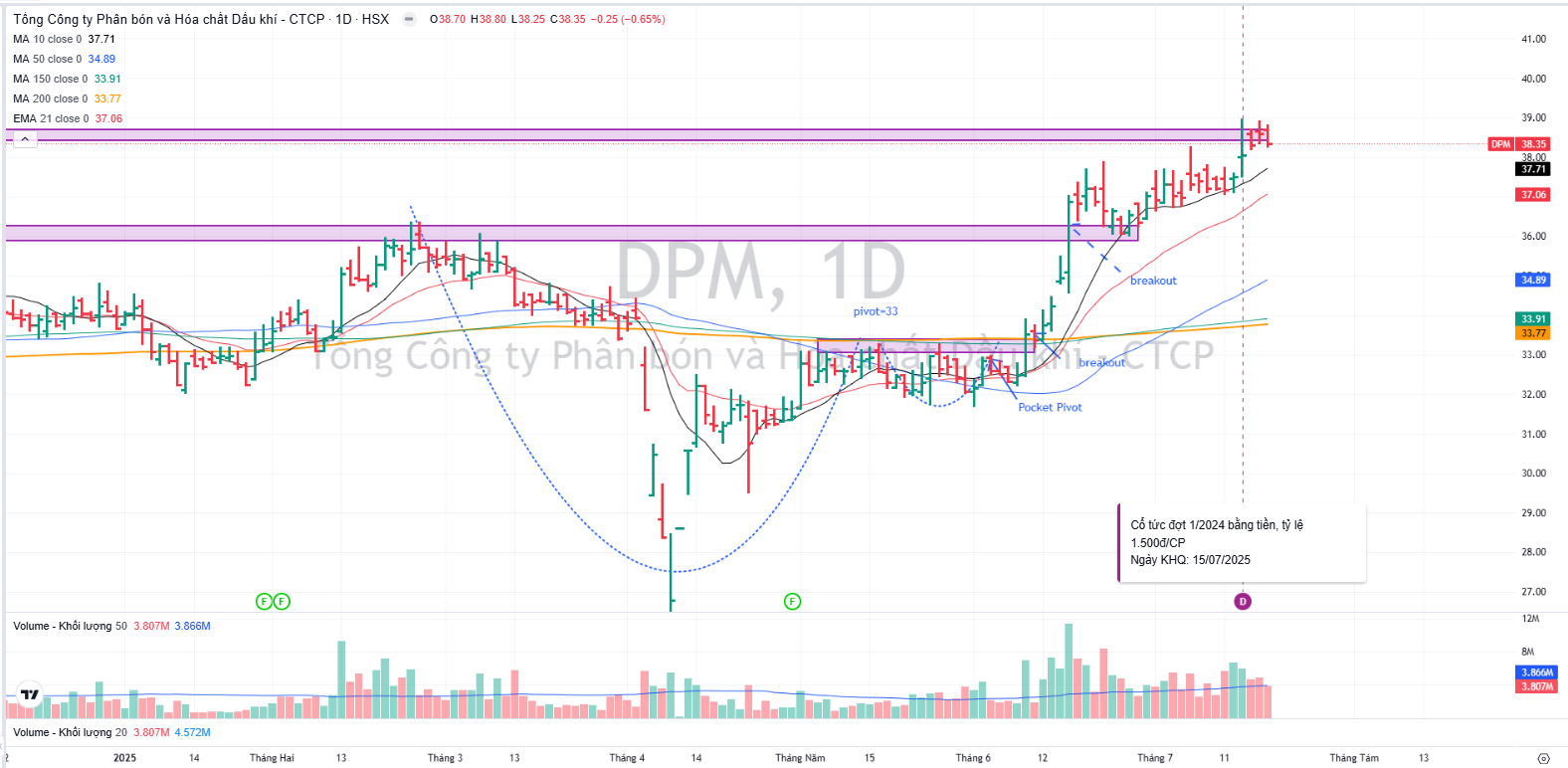

Trên đồ thị, RS của DPM là 81, cao hơn DCM là 57.

Sau khi breakout Chiếc Cốc vào ngày 17.6.2025, DPM đang gặp phải đỉnh cũ hồi tháng 9.2023. Khả năng sẽ gặp cung ở vùng này. Elibook Team khuyến nghị chốt lãi DPM.

Hoạt động kinh doanh của DPM nhìn chung đi ngang với lợi nhuận quanh 500-520 tỷ trong năm 2023-2024 và chỉ mới bắt đầu phục hồi trở lại từ năm 2025. Sự phục hồi này chủ yếu đến từ việc hưởng lợi từ việc chi phí nguyên liệu đầu vào giảm do giá dầu giảm.