Phân tích Doanh Nghiệp

Cuộc chiến CASA giờ chỉ còn lại một vài cái tên và MBB đang là “ông vua”

Tỷ lệ tiền gửi không kỳ hạn (CASA) – một chỉ số quan trọng phản ánh chi phí vốn thấp và khả năng sinh lời của ngân hàng – đang chứng kiến một cuộc đua gay cấn, mà theo nhận định của Công ty Chứng khoán BSC, giờ đây chỉ còn là sân chơi của một số ít ngân hàng. Trong đó, MBB vừa bất ngờ đòi lại ngôi “vua CASA” từ Techcombank (TCB), khẳng định vị thế dẫn đầu hệ thống. MBB đặt mục tiêu phục vụ 30 triệu khách hàng trong năm nay. 6 tháng đầu năm 2024, ngân hàng đã thu hút thêm 1.8 triệu khách hàng mới, nâng tổng số lên 28 triệu người.

MBB giành lại vị thế “vua CASA” từ Techcombank: Tỷ lệ tiền gửi không kỳ hạn (CASA) của MBB đạt 38.83%, vượt TCB (37.4%) vào cuối quý 2/2024. CASA cao giúp MBB giảm chi phí vốn, cải thiện biên lãi ròng (NIM), đặc biệt khi NIM toàn ngành suy giảm.

- MBB dẫn đầu về chuyển đổi số và quy mô giao dịch: 6 tháng đầu 2024, MBB có 28 triệu khách hàng, thực hiện 1.6 tỷ giao dịch tài chính qua kênh số (+70% YoY), với tỷ lệ chuyển đổi số đạt 99.3%. Giao dịch qua NAPAS đứng đầu hệ thống 3 năm liên tiếp.

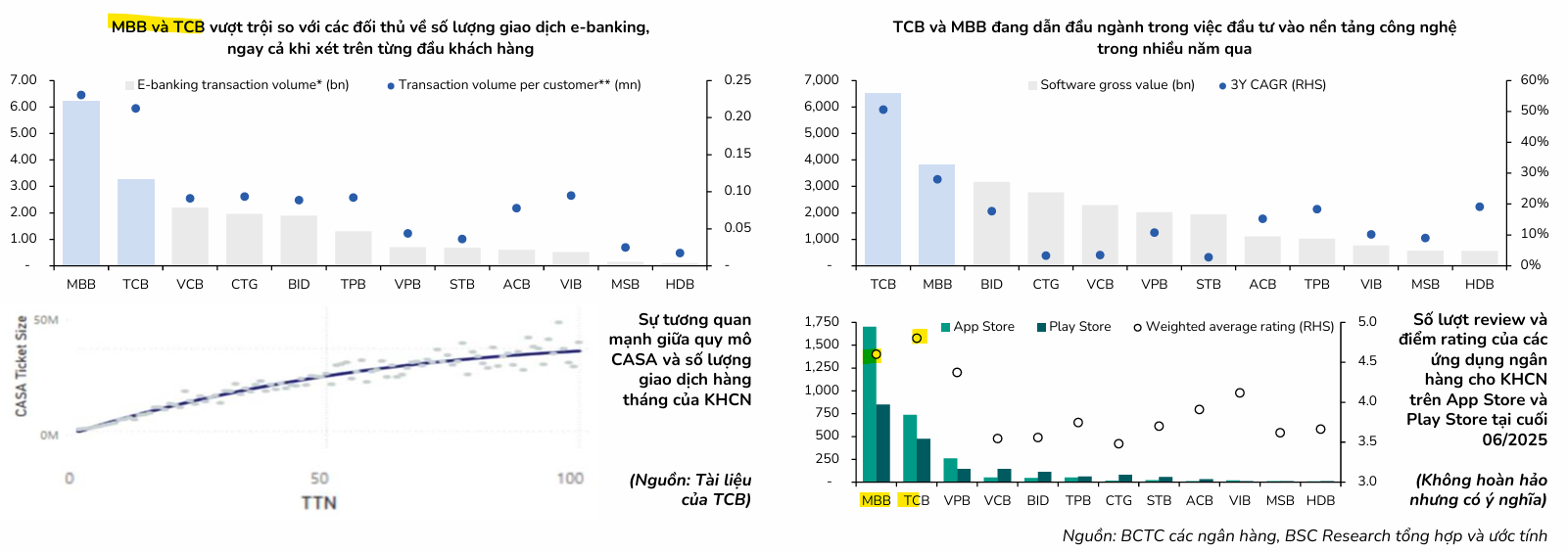

BSC nhận định MBB và TCB có lợi thế CASA khó bị thay thế, nhờ chiến lược đầu tư công nghệ và trải nghiệm khách hàng.

MBB vượt TCB, dẫn đầu hệ thống về tỷ lệ CASA

Theo báo cáo tài chính hợp nhất của MBB công bố ngày 30/7, tỷ lệ CASA của ngân hàng này đã dẫn đầu thị trường với xấp xỉ 38.83%. Con số này giúp MBB vượt qua Techcombank, vốn chỉ ghi nhận tỷ lệ CASA đạt 37.4% vào cuối Quý 2/2024.

Lợi thế CASA cao giúp MBB tiết kiệm đáng kể chi phí vốn đầu vào, từ đó nâng cao hiệu quả kinh doanh. Điều này có được nhờ nền tảng khách hàng lớn và việc đẩy mạnh giao dịch qua kênh số.

Trong quý 1.2025, MBB là ngân hàng hiếm hoi có NIM được giữ nguyên, trong khi NIM của các ngân hàng khác đều giảm vài chục điểm cơ bản.

Lợi thế khó lay chuyển của TCB và MBB

BSC nhận định rằng, khi tập trung vào chiến lược đầu tư công nghệ và trải nghiệm khách hàng, không bất ngờ khi các số liệu tiếp tục củng cố vị thế CASA khó lay chuyển của TCB và MBB so với phần còn lại của ngành.

Dù TCB là ngân hàng duy nhất công bố số lượng giao dịch e-banking của riêng khách hàng bán lẻ, nhưng phần lớn khách hàng của các ngân hàng đều là cá nhân và bài toán cuối cùng là khai thác toàn bộ tập khách hàng.

BSC tin rằng nhóm dẫn đầu này sẽ tiếp tục đẩy mạnh đầu tư vào nền tảng công nghệ trong dài hạn để duy trì lợi thế cạnh tranh.

Tăng trưởng khách hàng và chuyển dịch số ấn tượng của MBB

MBB không chỉ dẫn đầu về CASA mà còn thể hiện sự tăng trưởng mạnh mẽ trên nhiều phương diện:

Tăng trưởng tài sản và lợi nhuận: Kết thúc 6 tháng đầu năm 2024, tổng tài sản MBB tăng gần 5% so với năm 2023, đạt 988,605 tỷ đồng. Lợi nhuận trước thuế tập đoàn đạt 13,428 tỷ đồng (+5.4% YoY), riêng ngân hàng đạt 13,168 tỷ đồng (+10.2% YoY).

Chỉ số hiệu quả và an toàn: ROA đạt xấp xỉ 2.33% và ROE đạt gần 23.17%, cho thấy hiệu quả hoạt động và an toàn vốn được duy trì tốt.

Mục tiêu khách hàng và chuyển dịch số: MBB đặt mục tiêu phục vụ 30 triệu khách hàng trong năm nay. 6 tháng đầu năm 2024, ngân hàng đã thu hút thêm 1.8 triệu khách hàng mới, nâng tổng số lên 28 triệu người. Chuyển dịch số giúp MBB đáp ứng 1.6 tỷ giao dịch tài chính trên kênh số (gấp 1.7 lần cùng kỳ 2023), với tỷ lệ chuyển đổi số đạt 99.3%. Quy mô giao dịch chuyển tiền của MBB qua NAPAS cũng đứng đầu hệ thống trong 3 năm liên tiếp (2021-2023).

Cuộc đua CASA đang ngày càng trở nên khốc liệt, nhưng MBB và TCB vẫn giữ vững vị thế dẫn đầu nhờ chiến lược đầu tư mạnh vào công nghệ và trải nghiệm khách hàng. Việc MBB đòi lại ngôi “vua CASA” cho thấy sự hiệu quả trong các nỗ lực chuyển đổi số và phát triển nền tảng khách hàng. Với nền tảng tài chính vững mạnh và chiến lược rõ ràng, MBB được kỳ vọng sẽ tiếp tục duy trì đà tăng trưởng và vị thế cạnh tranh trong ngành ngân hàng.