TTCK Việt Nam

Chưa vội lo ngại với đề xuất áp thuế 20% đối với lãi chuyển nhượng bất động sản. PDR, DXG, KDH hưởng lợi từ Nghị Quyết 171

Trong khi Bộ Tài chính đề xuất phương án đánh thuế thu nhập cá nhân mới đối với hoạt động chuyển nhượng bất động sản, các chuyên gia từ HSC vẫn duy trì quan điểm lạc quan về sự phục hồi của thị trường nhờ các chính sách hỗ trợ và tiến độ hạ tầng.

Đề xuất thuế thu nhập cá nhân 20% trên lãi chuyển nhượng bất động sản: Hướng tới minh bạch và chống đầu cơ

Bộ Tài chính đang lấy ý kiến về dự thảo Luật Thuế thu nhập cá nhân (thay thế), trong đó đáng chú ý là đề xuất áp dụng thuế suất 20% trên phần thu nhập thực (giá bán trừ giá mua và chi phí hợp lý) từ mỗi lần chuyển nhượng bất động sản. Đây là sự thay đổi lớn so với cách tính cố định 2% trên giá chuyển nhượng hiện hành.

Trong trường hợp không xác định được giá mua và chi phí, dự thảo cũng đưa ra phương án tính thuế theo tỷ lệ trên giá bán, với mức thuế suất giảm dần theo thời gian nắm giữ:

- 10% nếu nắm giữ dưới 2 năm.

- 6% nếu nắm giữ từ 2 đến dưới 5 năm.

- 4% nếu nắm giữ từ 5 đến dưới 10 năm.

- 2% nếu nắm giữ từ 10 năm trở lên hoặc bất động sản có nguồn gốc thừa kế.

Mục tiêu của đề xuất này là nhằm giải quyết tình trạng kê khai giá chuyển nhượng thấp hơn thực tế gây thất thu ngân sách, đồng thời điều tiết thuế cao hơn đối với các trường hợp đầu cơ sở hữu nhiều bất động sản trong thời gian ngắn, góp phần ổn định thị trường.

Việc này cũng phù hợp với xu hướng của nhiều quốc gia như Đức, Mỹ, Singapore, Đài Loan, Malaysia, nơi chính sách thuế được sử dụng để hạn chế đầu cơ.

Elibook Team cho rằng, đề xuất áp thuế đối với lãi chuyển nhượng bất động sản năm nào cũng có nhưng xôn xao một lúc rồi lại thôi. Trong ngắn hạn, khả năng bị áp thuế vẫn là mức thấp, do đó chưa gây tổn hại đến triển vọng của thị trường bất động sản.

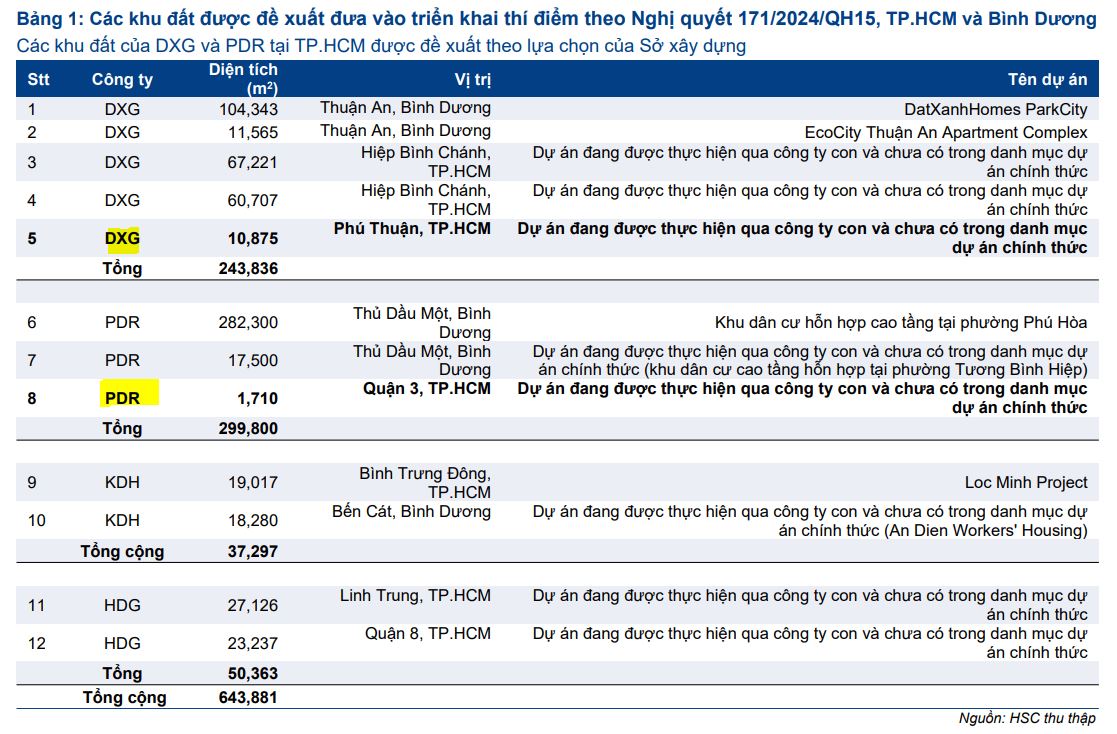

TP.HCM rà soát 442 khu đất để triển khai Nghị Quyết 171: DXG và PDR hưởng lợi.

Trong bối cảnh đề xuất thuế mới, thị trường bất động sản vẫn nhận được những tín hiệu tích cực từ các chính sách và động thái của Chính phủ, đặc biệt là Nghị quyết 171/2024/QH15 (có hiệu lực từ 1/4/2025) về thí điểm nhà ở thương mại.

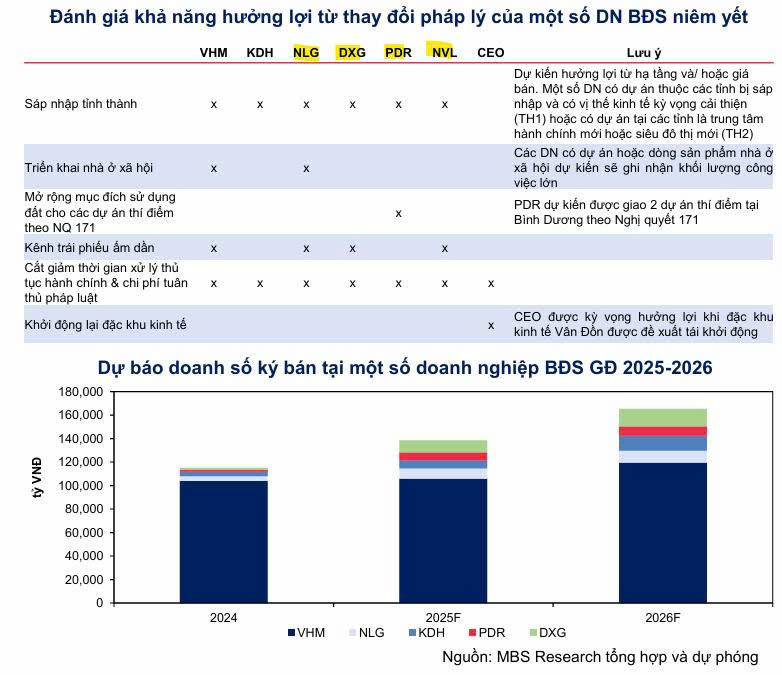

- Rà soát khu đất thí điểm tại TP.HCM: Sở Xây dựng TP.HCM đã rà soát 442 khu đất để triển khai thí điểm theo Nghị quyết 171, đánh giá về sự phù hợp quy hoạch và khả năng kết nối hạ tầng. HSC ghi nhận các khu đất liên quan đến DXG và PDR tại khu trung tâm TP.HCM (quận 3 và quận 7), đây là yếu tố tích cực giúp các doanh nghiệp này mở rộng quỹ đất trong bối cảnh nguồn cung khan hiếm. KDH cũng nằm trong danh sách đề xuất này. Trước đó, MBS cũng cho rằng PDR sẽ hưởng lợi với 2 dự án ở Bình Dương sẽ nằm trong danh sách triển khai của Nghị Quyết 171.

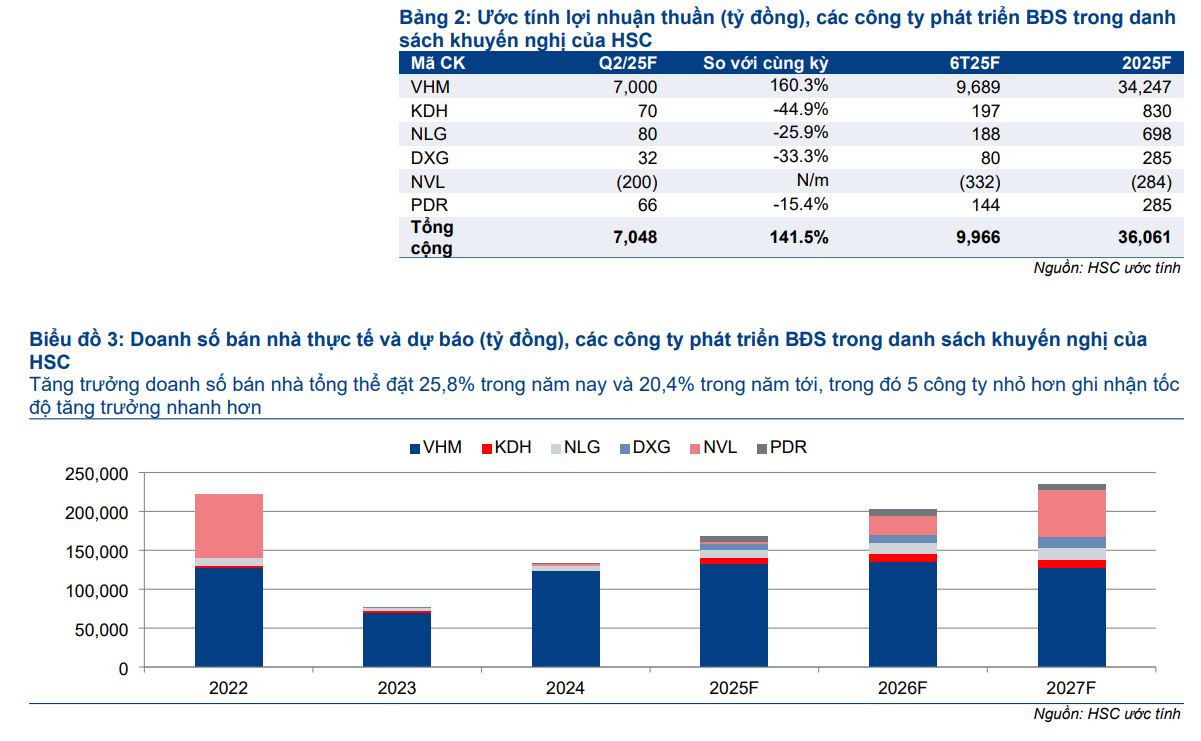

- Kỳ vọng phục hồi doanh số và lợi nhuận: HSC tiếp tục duy trì quan điểm lạc quan đối với ngành, kỳ vọng đà phục hồi sẽ rõ nét hơn từ nửa cuối năm 2025. Doanh số bán nhà và lợi nhuận dự kiến cải thiện mạnh mẽ nhờ:

- Tiến độ phê duyệt dự án được đẩy nhanh: Các doanh nghiệp phát triển bất động sản trong nước được kỳ vọng sẽ đẩy mạnh nguồn cung mới.

- Mặt bằng lãi suất thấp: Giúp giảm gánh nặng lãi vay cho chủ đầu tư và khuyến khích người mua.

- Dòng vốn dịch chuyển về phía Nam: Giá bán tại Hà Nội ở mức cao đã thúc đẩy dòng vốn đầu tư dịch chuyển về phía Nam, nơi có mặt bằng giá hấp dẫn hơn và nhiều dự án sắp triển khai.

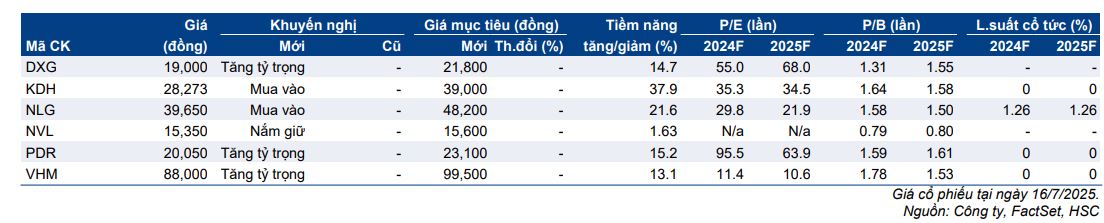

- Lựa chọn đầu tư của HSC: HSC tiếp tục ưa thích KDH và NLG (khuyến nghị Mua vào) nhờ kế hoạch mở bán trong năm 2025 và các yếu tố cơ bản vững chắc. Đối với VHM, HSC khuyến nghị Tăng tỷ trọng nếu có nhịp điều chỉnh mạnh.

Vì sao KDH vẫn là cổ phiếu được nhiều CTCK kỳ vọng nhất trong ngành BĐS?