Phân tích Doanh Nghiệp

DGW: Lợi nhuận quý 2 tăng 29% so với cùng kỳ nhờ bán laptop và máy tính bảng. Kỳ vọng bứt phá vào nửa sau 2025

Công ty Cổ phần Thế Giới Số (DGW) dù không được các CTCK ưu tiên khuyến nghị như MWG, FRT nhưng lại đang có hiệu suất sinh lợi vượt trội hơn trong 3 tháng qua. Kết quả kinh doanh quý 2 tích cực đang hỗ trợ cho giá cổ phiếu. Sự lạc quan tăng lên khi CTCK HSC cũng tăng giá mục tiêu lên 50,200 đồng. Hiện DGW đang ở gần sát với giá mục tiêu.

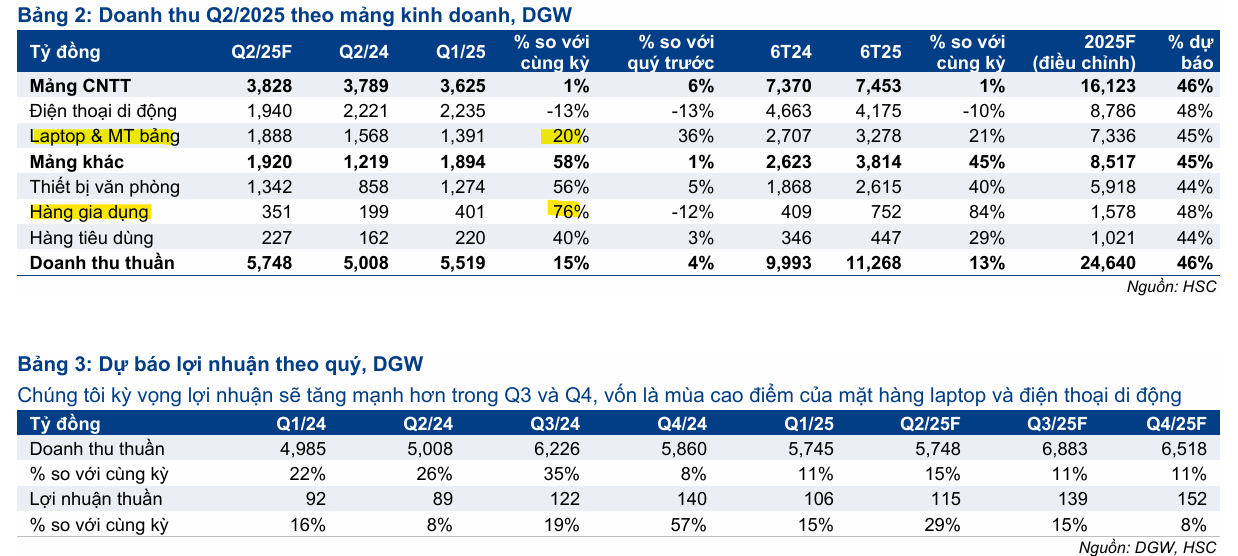

💻 KQKD quý 2/2025 tích cực, vượt kỳ vọng: Doanh thu thuần đạt 5,748 tỷ đồng (+15% YoY), lợi nhuận thuần 115 tỷ đồng (+29% YoY). Động lực từ laptop & tablet (+20%), thiết bị văn phòng (+56%), hàng gia dụng (+76%), hàng tiêu dùng (+40%). Mảng smartphone giảm 13% do cạnh tranh cao.

💻HSC lạc quan, nâng giá mục tiêu lên 50.200 đồng/cp: Dự báo doanh thu 2025 đạt 24,640 tỷ (+12%), lợi nhuận thuần 513 tỷ (+16%). P/E dự phóng ~19 lần, tương đương MWG. SSI đưa khuyến nghị trung lập với giá mục tiêu 44,400 đồng/cp, P/E ~17.4 lần.

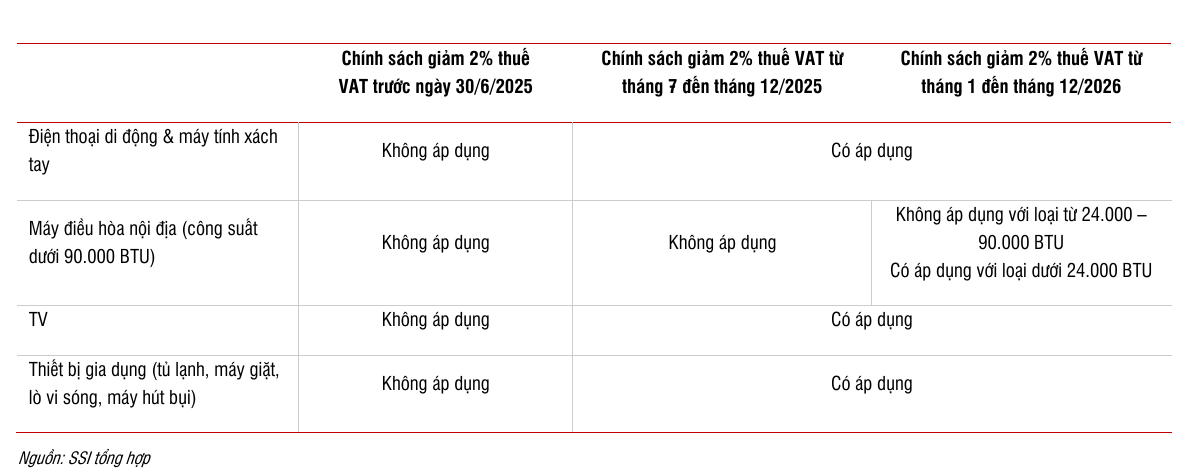

💻Chính sách thuế & TMĐT tạo sân chơi công bằng cho DGW: Thuế hàng xách tay tăng, TMĐT phải kê khai thuế thay người bán, Shopee & TikTok Shop tăng phí hoa hồng. Chính phủ gia hạn giảm 2% VAT đến hết 2026 và miễn thuế tiêu thụ đặc biệt cho điều hòa <24,000 BTU → DGW hưởng lợi từ tiêu dùng tăng và chuẩn hóa thị trường.

Quan điểm của HSC: Kết quả kinh doanh quý 2 tích cực vượt nhẹ so với kỳ vọng

HSC (21.7.2025) duy trì khuyến nghị Tăng Tỷ Trọng đối với DGW sau khi tăng 26% giá mục tiêu lên 50,200đ (tiềm năng tăng giá 14%).

DGW đang giao dịch với P/E trượt dự phóng 1 năm là 16.7 lần (thấp hơn 0.8 độ lệch chuẩn so với bình quân từ tháng 7/2022). P/E dự phóng năm 2025 ở mức 19 lần, tương đương với MWG.

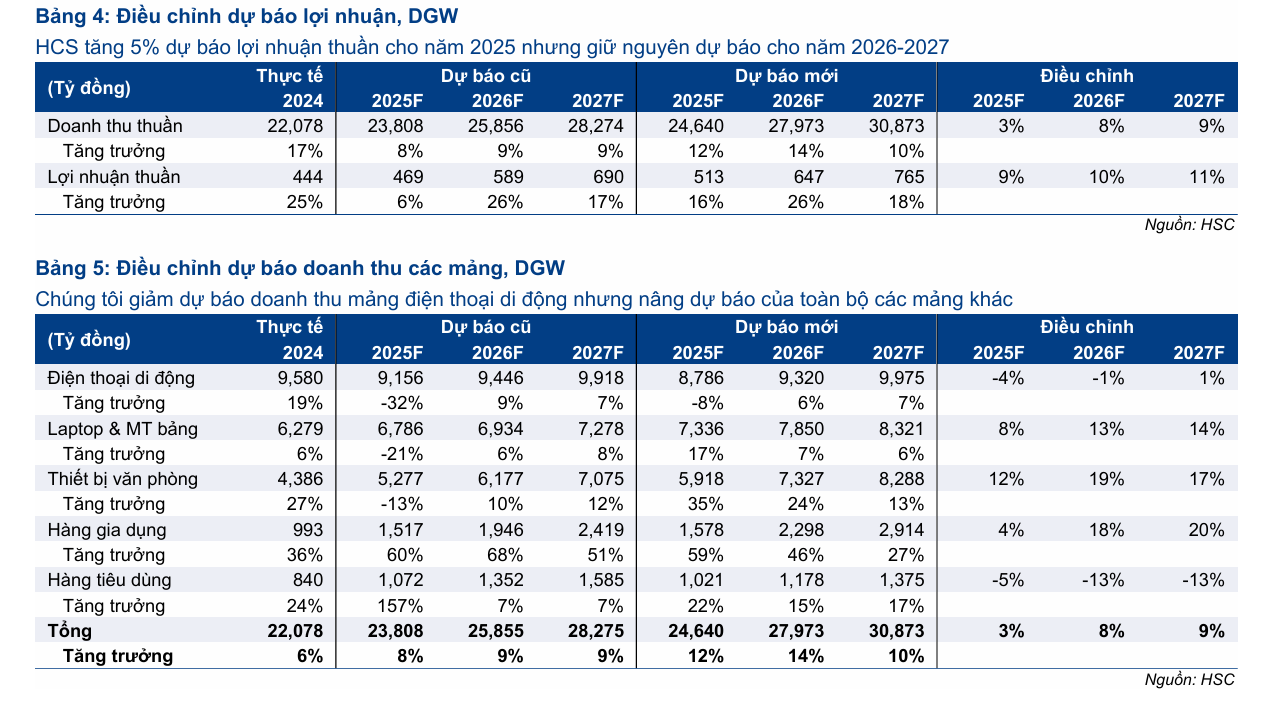

HSC điều chỉnh tăng bình quân 7% doanh thu thuần và 10% lợi nhuận thuần giai đoạn 2025-2027.

Năm 2025, dự báo doanh thu thuần đạt 24,640 tỷ đồng (+12% YoY) và lợi nhuận thuần đạt 513 tỷ đồng (+16% YoY).

Lợi nhuận thuần dự kiến tăng trưởng mạnh với tốc độ CAGR 20% trong giai đoạn 2025-2027.

Kết quả kinh doanh Quý 2/2025 tích cực:

-

- Doanh thu thuần đạt 5,748 tỷ đồng (+15% YoY), lợi nhuận thuần đạt 115 tỷ đồng (+29% YoY), vượt kỳ vọng của Công ty.

- Động lực tăng trưởng mạnh mẽ từ máy tính xách tay & máy tính bảng (+20% YoY), thiết bị văn phòng (+56% YoY), hàng gia dụng (+76% YoY) và hàng tiêu dùng (+40% YoY).

- Tuy nhiên, doanh thu điện thoại di động giảm 13% YoY do nhu cầu yếu và cạnh tranh gay gắt (đặc biệt mảng Apple).

Động lực tăng trưởng cho giai đoạn 2025-2027:

-

- Động lực tăng trưởng đến từ thiết bị văn phòng (nhu cầu máy chủ, IoT, thỏa thuận phân phối mới), hàng gia dụng (sản phẩm mới, mở rộng thương hiệu như Philips, Funiki, Cuckoo, Xiaomi), và máy tính xách tay & máy tính bảng (nhu cầu máy tính AI, Windows 11).

- Mảng điện thoại di động dự kiến đi ngang do thị trường bão hòa và cạnh tranh.

Quan điểm của SSI: Trung Lập, không đánh giá cao trong ngành bán lẻ đang viết tiếp câu chuyện tăng trưởng.

SSI (11.7.2025) đưa ra khuyến nghị TRUNG LẬP đối với DGW với giá mục tiêu 44,400 đồng/cổ phiếu.

SSI dự phóng tăng trưởng NPATMI (Lợi nhuận sau thuế và lợi ích cổ đông thiểu số) của DGW là 25% trong năm 2025 và 17% trong năm 2026.

DGW hiện đang giao dịch với P/E dự phóng năm 2025 là 17.4 lần và 14.8 lần cho năm 2026. ROE dự phóng là 17% cho cả năm 2025 và 2026.

SSI cho rằng, thị trường bán lẻ Việt Nam đang chuyển mình mạnh mẽ, hướng tới sự minh bạch và công bằng hơn. Các chính sách thuế và quy định thương mại điện tử mới, cùng với các biện pháp kích cầu của Chính phủ, được kỳ vọng sẽ mang lại lợi ích cho các nhà bán lẻ tuân thủ như DGW, MWG, FRT hay PNJ.

Chuẩn hóa hoạt động kinh doanh:

-

Thuế đối với hàng xách tay: Việc chuyển từ thuế khoán sang thuế theo doanh thu sẽ giảm lợi thế giá của hàng xách tay (thực phẩm chức năng, mỹ phẩm, điện thoại…), buộc họ phải nộp thuế nhập khẩu, làm tăng giá bán cuối cùng. Các nhà bán lẻ chính thống sẽ hưởng lợi.

- Gánh nặng thuế hộ kinh doanh: Nghĩa vụ thuế hàng tháng của hộ kinh doanh có thể tăng đáng kể khi chuyển từ thuế khoán sang thuế doanh thu (từ 26-27 USD lên 177 USD).

-

Thương mại điện tử: Nghị định 117/2025/NĐ-CP yêu cầu sàn TMĐT kê khai thuế thay người bán. Nghị quyết 01/2025/QĐ-TTg bãi bỏ miễn VAT cho hàng nhập khẩu dưới 1 triệu đồng. Shopee và TikTok Shop tăng phí hoa hồng. Những thay đổi này tạo sân chơi công bằng hơn, giảm cạnh tranh từ người bán không chính thống.

Chính sách kích thích tiêu dùng:

- Gia hạn giảm 2% VAT: Chính phủ phê duyệt gia hạn chính sách giảm 2% thuế VAT đến hết năm 2026, mở rộng phạm vi áp dụng cho nhiều mặt hàng điện tử tiêu dùng (điện thoại, TV, điều hòa dưới 24,000 BTU, thiết bị gia dụng).

- Giảm thuế tiêu thụ đặc biệt: Máy điều hòa dưới 24,000 BTU sẽ giảm thuế tiêu thụ đặc biệt từ 10% xuống 0% từ tháng 1/2026.

- Đề xuất giảm trừ gia cảnh: Nâng mức giảm trừ gia cảnh dự kiến thảo luận vào tháng 10/2025. SSI kỳ vọng các nhà bán lẻ như MWG, FRT, DGW sẽ hưởng lợi từ các chính sách này.

Tương tự, BSC cho rằng ngành bán lẻ sẽ viết tiếp câu chuyện tăng trưởng nhờ thúc đẩy du lịch, giảm thuế VAT, sửa luật thuế thu nhập cá nhân (Quốc Hội xem xét vào tháng 10) và các chính sách luật tạo ra môi trường cạnh tranh lành mạnh hơn.

Bảng so sánh quan điểm về DGW giữa HSC và SSI

Có rất ít công ty chứng khoán chọn khuyến nghị mua DGW trong ngành bán lẻ và HSC hiện đang là người lạc quan nhất về cổ phiếu này.

| Tiêu chí | HSC | SSI |

|---|---|---|

| Khuyến nghị | Tăng tỷ trọng | TRUNG LẬP |

| Giá mục tiêu (VNĐ/CP) | 50,200 (+26%) | 44,400 |

| KQKD Q2/2025 | Doanh thu +15% YoY, LN thuần +29% YoY (tích cực, vượt kỳ vọng) | n.a |

| Dự phóng LN thuần 2025F | 513 tỷ đồng (+16% YoY) | NPATMI tăng 25% |

| Dự phóng LN thuần 2026F | Tăng CAGR 20% (2025-27) | NPATMI tăng 17% |

| Động lực chính | Tăng trưởng mạnh mảng máy tính xách tay & máy tính bảng,

thiết bị văn phòng, hàng gia dụng; mở rộng danh mục thương hiệu. |

Chuẩn hoá hoạt động kinh doanh trên sàn thương mại điện tử.

Giảm thuế VAT |

| Điện thoại di động | Giảm doanh thu 13% YoY Q2/2025, dự kiến đi ngang (thị trường bão hòa, cạnh tranh) | n.a |

| Định giá (P/E 2025F) | 19 lần (tương đương MWG) | 17.4 lần |

| ROE 2025F | n.a | 17% |

| Tỷ suất cổ tức 2025F | n.a | 1% |

Trên đồ thị, RS của DGW là 90, hoạt động tốt hơn cả MWG (RS=85) hay FRT(RS=78).

Sau cú tăng giá mạnh gần 65% kể từ đáy tháng 4 và trở lại vùng đỉnh tháng 9.2024, DGW cần có thêm thời gian để tích luỹ trở lại nền giá.

Cần lưu ý, mức giá hiện tại đang sát với giá mục tiêu của các CTCK. Nhà đầu tư nên chờ đợi việc cổ phiếu siết lại nền giá để tham gia.