Phân tích Doanh Nghiệp

TNG: Hưởng lợi từ ổn định chính sách và đa dạng hóa thị trường. Lợi nhuận quý 2 tăng 39% so với cùng kỳ

Công ty Cổ phần Đầu tư và Thương mại TNG công bố Lợi nhuận hoạt động và LNST lần lượt đạt 148.2 tỷ đồng (+29.3% so với cùng kỳ) và 120.4 tỷ đồng (+39.5% so với cùng kỳ). Lũy kế 6 tháng đầu năm 2025, doanh thu và LNST lần lượt đạt 4,038.3 tỷ đồng (+14.5% so với cùng kỳ) và 161.1 tỷ đồng (+24.7% so với cùng kỳ).

👕 KQKD quý 2/2025 tăng mạnh, nhưng biên lợi nhuận bị thu hẹp: Doanh thu Q2 đạt 2,528 tỷ đồng (+16.3% YoY); LNST 120.4 tỷ đồng (+39.5% YoY). Biên lợi nhuận gộp giảm từ 16.5% xuống 14.1% do thuế cơ bản 10%. Chi phí tài chính giảm mạnh (–21.2%).

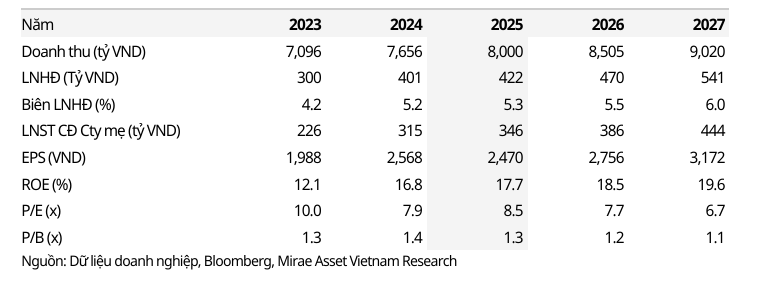

👕Dự báo năm 2025 tích cực, nhưng nhu cầu ở Mỹ có thể suy yếu: Dự báo doanh thu cả năm 8,000 tỷ đồng (+4.5%), LNST 345.7 tỷ đồng (+9.8%). MAS hạ khuyến nghị xuống “Tăng tỷ trọng” do giá cổ phiếu tăng mạnh và nhu cầu dệt may tại Mỹ giảm. BSC vẫn khuyến nghị “MUA” nhờ đơn hàng tốt và đa dạng hóa thị trường sang EU.

👕Định giá hấp dẫn, cổ phiếu TNG vẫn được quan tâm: P/E 2025F của TNG ở mức 6.3–7.3 lần, thấp hơn trung bình ngành (~9x). RS cổ phiếu ở mức trung bình (68), cao hơn TCM (42) nhưng thấp hơn MSH (75). TNG hiện đối mặt kháng cự MA200, cần thời gian tích lũy sau giai đoạn tăng mạnh.

Quan điểm của MAS: Hưởng lợi từ sự ổn định

MAS (22.7.2025) duy trì giá mục tiêu 25,000 đồng/cổ phiếu (đã điều chỉnh cổ tức) nhưng hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua), do giá cổ phiếu đã tăng 38.8% kể từ báo cáo gần nhất.

MAS duy trì dự phóng năm 2025 cho TNG do nhu cầu dệt may dự kiến giảm trong nửa cuối năm. Theo đó, dự báo doanh thu năm 2025 đạt 8,000 tỷ đồng (+4.5% so với cùng kỳ). Dự phóng lợi nhuận hoạt động và LNST lần lượt là 421.5 tỷ đồng (+5.1% so với cùng kỳ) và 345.7 tỷ đồng (+9.8% so với cùng kỳ).

Bối cảnh vĩ mô và ngành:

-

- MAS tin rằng mức thuế quan đối ứng của Mỹ đối với hàng hóa Việt Nam (20% cho hàng hóa, 40% cho hàng trung chuyển) là khá tốt so với các đối thủ như Trung Quốc (30%), Bangladesh (35%) và Campuchia (36%).

- Việc giải quyết thỏa thuận sớm mang lại sự ổn định cho dệt may Việt Nam, hỗ trợ các đơn đặt hàng trong nửa cuối năm, trong khi các quốc gia khác vẫn đang đàm phán.

- Tuy nhiên, MAS dự báo nhu cầu hàng dệt may ở Mỹ sẽ giảm nói chung trong nửa cuối năm do lo ngại lạm phát và niềm tin người tiêu dùng thấp.

Cập nhật hoạt động kinh doanh Quý 2/2025:

-

- Doanh thu tăng trưởng đáng kể (+16.3% so với cùng kỳ), đạt 2,527.6 tỷ đồng.

- Lợi nhuận gộp đạt 358.2 tỷ đồng (đi ngang), biên lợi nhuận gộp thu hẹp xuống 14.1% (Q2/2024: 16,5%) do mức thuế cơ bản 10%.

- Chi phí tài chính giảm 21.2% so với cùng kỳ.

- Lợi nhuận hoạt động và LNST lần lượt đạt 148.2 tỷ đồng (+29,3% so với cùng kỳ) và 120.4 tỷ đồng (+39.5% so với cùng kỳ).

- Lũy kế 6 tháng đầu năm 2025, doanh thu và LNST lần lượt đạt 4,038.3 tỷ đồng (+14.5% so với cùng kỳ) và 161.1 tỷ đồng (+24.7% so với cùng kỳ).

Quan điểm của BSC: Triển vọng ngành dệt may không hấp dẫn nhưng TNG có thể lựa chọn.

BSC (14.7.2025) đưa ra khuyến nghị MUA đối với TNG với giá mục tiêu 25.300 đồng/cổ phiếu, dựa trên kỳ vọng LNST năm 2025 đạt 340 tỷ đồng (+8% YoY).

Định giá của TNG đang ở mức hợp lý để mua vào với P/E dự phóng 2025 là 7.3 lần, thấp hơn so với trung bình 5 năm (8.5 lần) và trung bình ngành (9 lần).

Mặc dù triển vọng ngành dệt may không hấp dẫn trong nửa sau năm 2025, nhưng TNG là doanh nghiệp có đơn hàng mạnh mẽ nhất ở thời điểm hiện tại nhờ đa dạng hóa sang thị trường EU

Bảng so sánh quan điểm về TNG giữa MAS và BSC

| Tiêu chí | MAS (22.7.2025) | BSC (14.7.2025) |

|---|---|---|

| Khuyến nghị | Tăng tỷ trọng (Hạ từ Mua) | MUA |

| Giá mục tiêu (VNĐ/CP) | 25,000 | 25,300 |

| LNST Q2/2025 | 120.4 tỷ đồng (+39.5% yoy) | |

| LNST 6T/2025 | 161.1 tỷ đồng (+24.7% yoy) | |

| Dự phóng LNST 2025F | 345.7 tỷ đồng (+9.8% yoy) | 340 tỷ đồng (+8% YoY) |

| Dự phóng Doanh thu 2025F | 8,000 tỷ đồng (+4.5% yoy) | |

| Điểm nhấn vĩ mô/ngành | Thuế quan đối ứng của Mỹ thuận lợi hơn đối thủ, ổn định chính sách,

nhu cầu Mỹ giảm nửa cuối năm. |

Đa dạng hóa thị trường sang EU. |

| Định giá (P/E 2025F) | 6.3 lần, thấp hơn trung bình 5 năm và ngành | 7.3 lần (thấp hơn TB 5 năm và ngành) |

| Điểm nhấn khác | Lợi nhuận gộp thu hẹp, chi phí tài chính giảm. | Đơn hàng mạnh mẽ nhất hiện tại. |

Nhìn chung, Cả MAS và BSC đều có cái nhìn tích cực về TNG trong năm 2025, mặc dù có sự khác biệt về mức độ lạc quan trong khuyến nghị và một số chi tiết dự phóng.

- MAS có vẻ thận trọng hơn một chút khi hạ khuyến nghị xuống “Tăng tỷ trọng” do giá cổ phiếu đã tăng mạnh, đồng thời dự báo nhu cầu thị trường Mỹ giảm trong nửa cuối năm. Tuy nhiên, MAS vẫn đánh giá cao lợi thế từ chính sách thuế quan đối ứng và sự ổn định mà TNG được hưởng.

- BSC thể hiện sự lạc quan hơn với khuyến nghị “MUA”, nhấn mạnh vào lợi thế đơn hàng mạnh mẽ nhờ đa dạng hóa thị trường sang EU và định giá hấp dẫn của TNG so với trung bình ngành và lịch sử.

Trước đó, FPTS (27.6.2025) tiếp tục khuyến nghị THEO DÕI đối với cổ phiếu TNG, với mức giá mục tiêu là 19,100 đồng/cổ phiếu (thấp hơn 5.9% so với giá đóng cửa ngày 26/06/2025). Trong đó, mức giá mục tiêu cho kịch bản 10% là 21,500 VNĐ/cp và 16,700 VNĐ/cp cho kịch bản 46%. Có thể thấy, FPTS không “mặn mà” lắm với cổ phiếu TNG. Hiện tại, thuế quan đối với dệt may vào khoảng 20%-25%.

TNG: Thuế quan đang nghiêng về hướng có lợi cho Việt Nam, động lực từ Decathlon và thị trường Mỹ

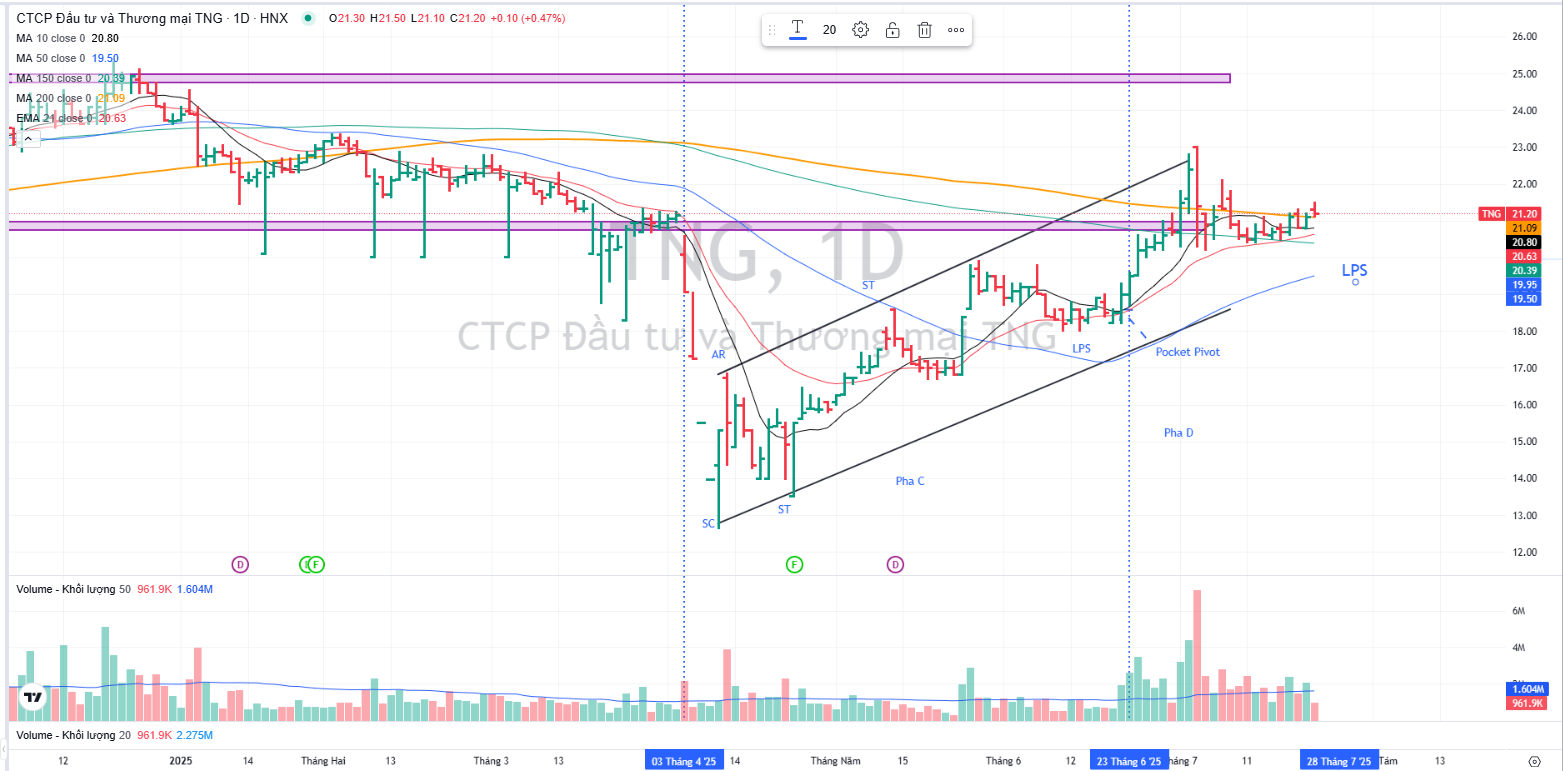

Trên đồ thị, RS của TNG là 68, hoạt động ở mức trung bình trên thị trường, yếu hơn MSH (RS=75) nhưng mạnh hơn TCM (RS=42).

TNG đang gặp phải sự kháng cự bởi MA200 ngày và cần thời gian tích luỹ ở đây. Khả năng cổ phiếu cần tích luỹ lại quanh cả MA50 ngày để xây nền giá sau khoảng thời gian tăng giá mạnh từ đáy tháng 4.