Phân tích Doanh Nghiệp

VGC theo quan điểm Vietcap: Nắm bắt tăng trưởng từ mảng KCN và VLXD

Công ty Chứng khoán Vietcap không còn đánh giá đối với cổ phiếu VGC Công ty Cổ phần Viglacera (VGC), mặc dù đưa ra với giá mục tiêu 46,700 đồng/cổ phiếu. Điều này có nghĩa VGC đang được giá hợp lý.

Vietcap kỳ vọng VGC sẽ nắm bắt tăng trưởng từ vị thế dẫn đầu thị trường KCN miền Bắc và là nhà sản xuất VLXD hàng đầu.

Vị thế dẫn đầu KCN

-

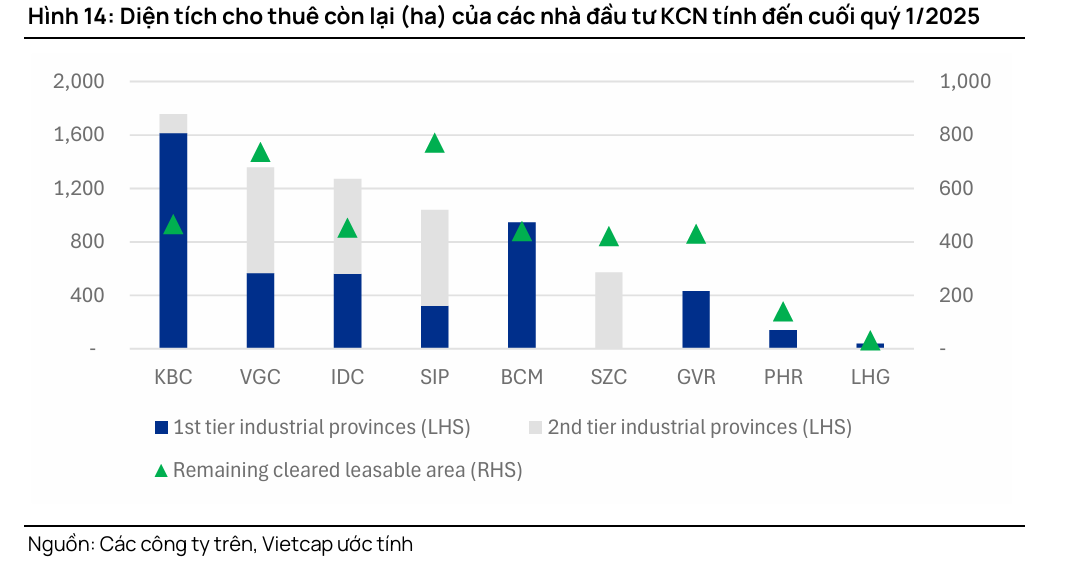

- VGC là doanh nghiệp dẫn đầu thị trường KCN tại miền Bắc, sở hữu quỹ đất thương phẩm lớn thứ 2 trong số các công ty niêm yết (~1,350 ha tính đến cuối Quý 1/2025).

- Các khách hàng lớn bao gồm Samsung, Amkor, Hyosung, Foxconn và BYD.

-

- Công ty có thành tích vững chắc trong việc mở rộng quỹ đất, với việc được phê duyệt 400-600 ha đất thương phẩm mới hàng năm và đặt mục tiêu tăng gấp đôi quỹ đất trong 5 năm tới.

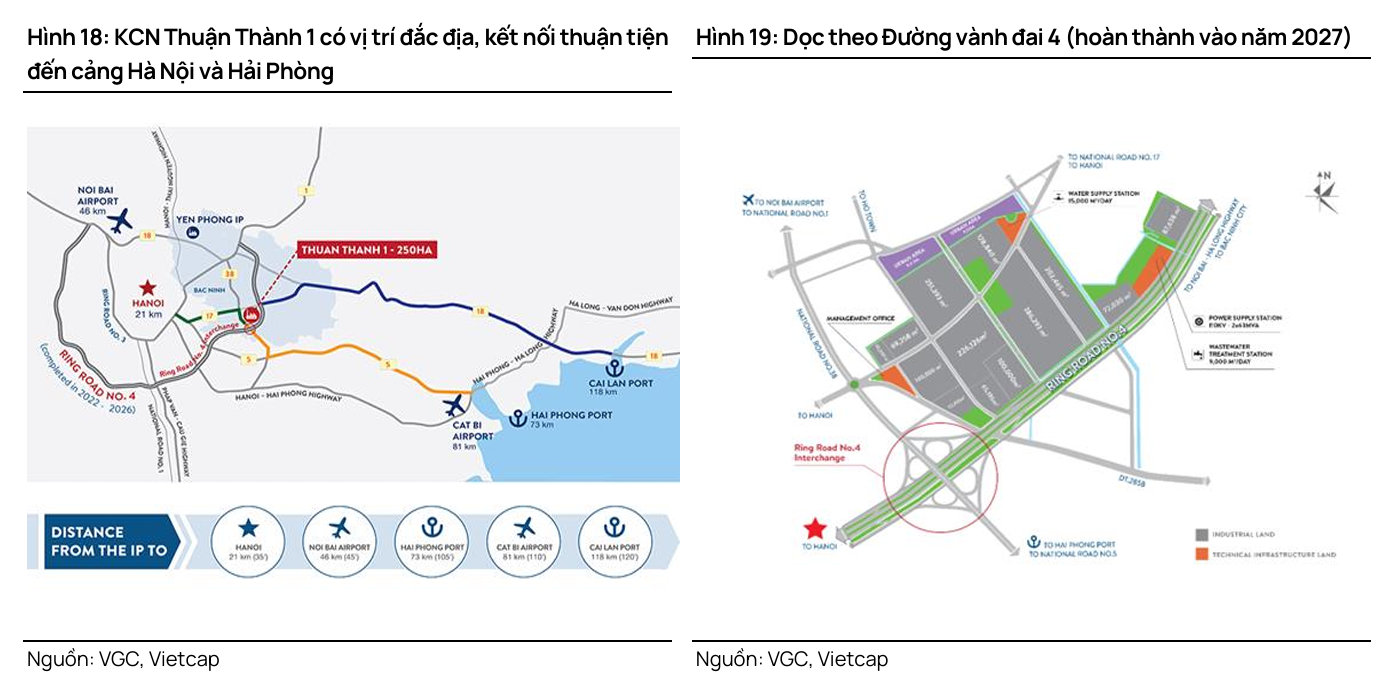

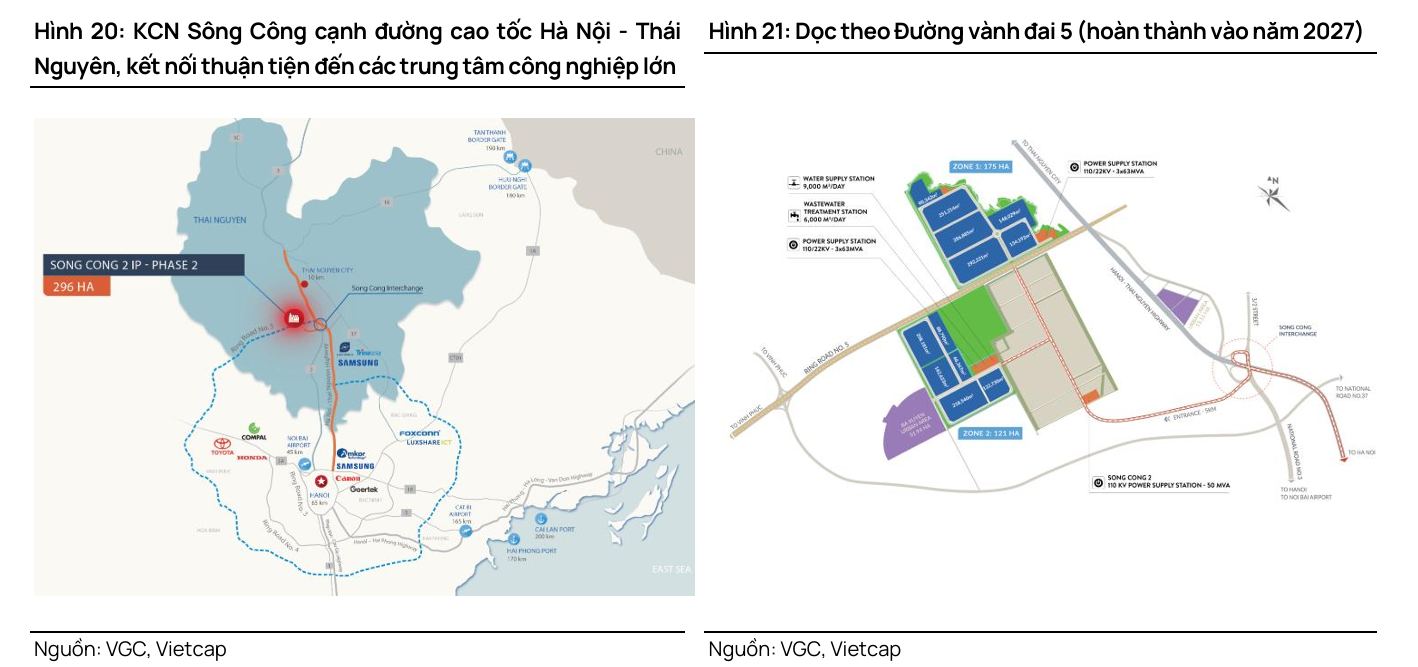

- KCN Thuận Thành 1 và KCN Sông Công 2 Giai đoạn 2 được kỳ vọng là động lực lợi nhuận chính cho mảng KCN trong giai đoạn 2025-2029.

- VGC đang đẩy mạnh phát triển các KCN xanh thông minh và mở rộng sang lĩnh vực nhà ở xã hội để hỗ trợ nhu cầu chỗ ở cho công nhân.

Nhà sản xuất VLXD hàng đầu:

-

- VGC là nhà sản xuất VLXD hàng đầu, với nhiều thương hiệu nổi tiếng và thị phần áp đảo (5% gạch men, 30% kính xây dựng, 10% thiết bị vệ sinh, 50% gạch xây).

- Mảng VLXD đang bước vào chu kỳ phục hồi, được thúc đẩy bởi đà phục hồi của thị trường BĐS và mức độ cạnh tranh từ hàng nhập khẩu Trung Quốc giảm.

Tác động thuế quan và lợi thế cạnh tranh của Việt Nam:

-

- Vietcap kỳ vọng các cuộc đàm phán đang diễn ra sẽ giúp giảm chênh lệch thuế quan giữa Việt Nam và các quốc gia cùng khu vực xuống khoảng >5-10% (kịch bản cơ sở).

- Mặc dù mức chênh lệch này có thể khiến Việt Nam kém hấp dẫn hơn đôi chút, nhưng chưa đủ lớn để làm lu mờ lợi thế cạnh tranh dài hạn (làn sóng chuyển dịch sản xuất toàn cầu, mạng lưới FTA rộng khắp, hạ tầng cải thiện, chi phí nhân công thấp).

- Rủi ro thuế quan tập trung cao hơn tại các KCN miền Bắc (phụ thuộc vào FDI điện tử công nghệ cao xuất khẩu sang Mỹ).

Việt Nam chứng kiến thuế quan của Trump cắt giảm tới một phần ba lượng xuất khẩu sang Hoa Kỳ

Triển vọng năm 2025

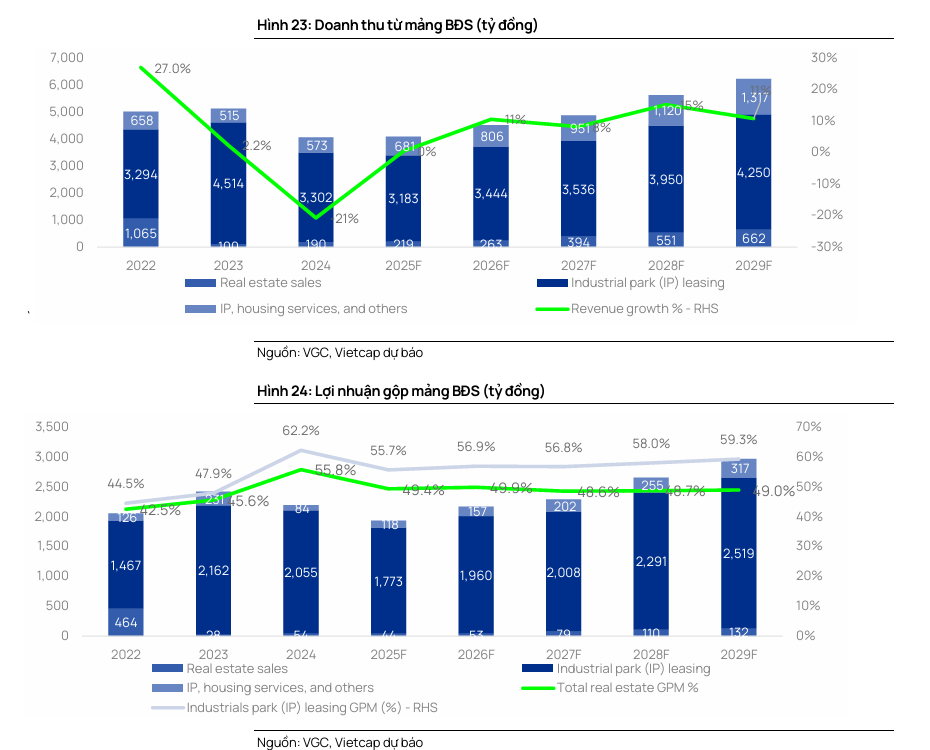

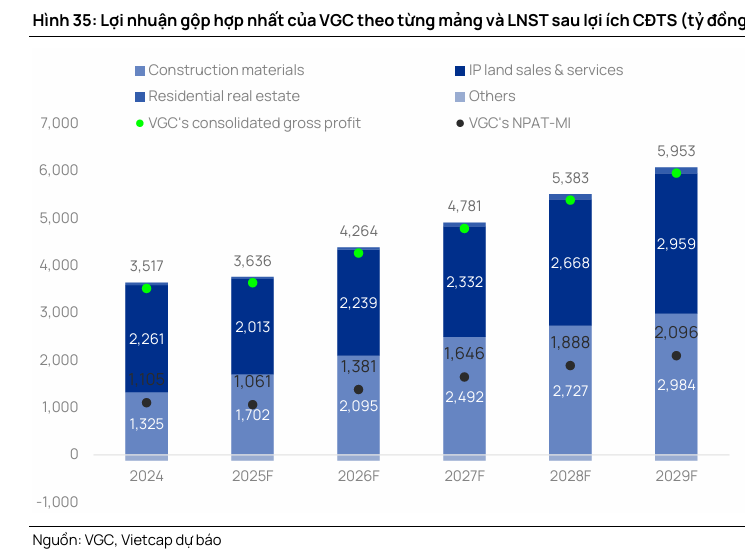

Vietcap dự phóng CAGR doanh thu giai đoạn 2024–2029 đạt 10%, được thúc đẩy bởi CAGR mảng VLXD đạt 11% (nhờ mức cơ sở thấp năm 2024 và kỳ vọng phục hồi nhu cầu BĐS) và CAGR mảng doanh số cho thuê KCN và dịch vụ đạt 7%.

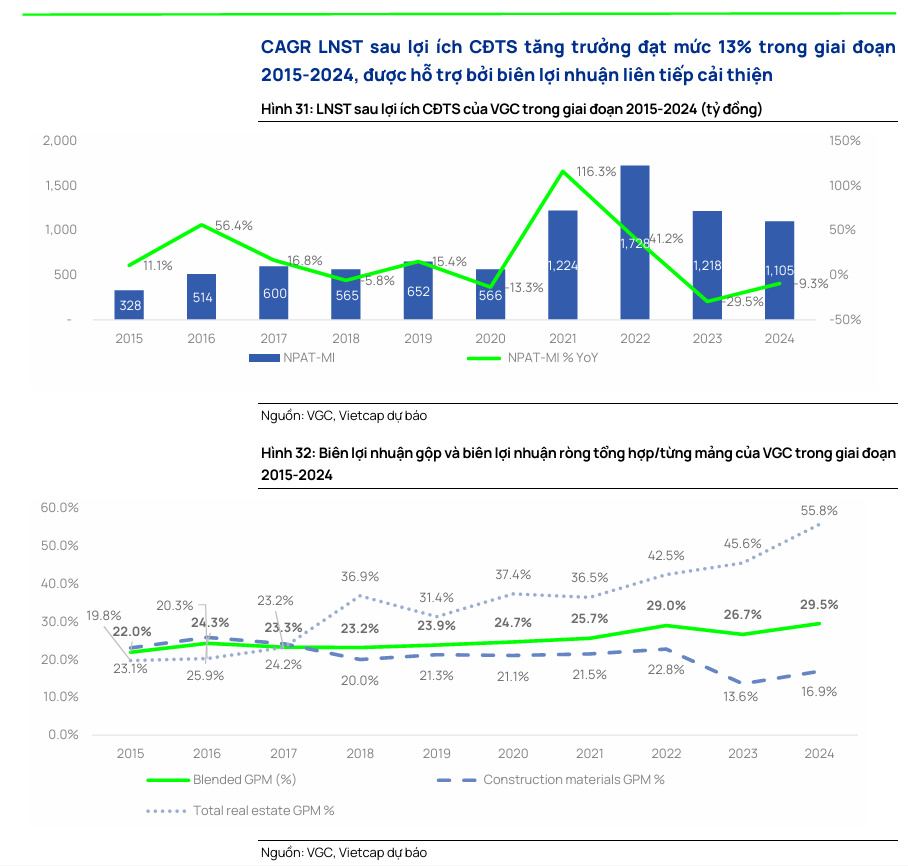

Dự phóng CAGR LNST sau lợi ích cổ đông thiểu số giai đoạn 2024–2029 đạt 14%, chủ yếu được thúc đẩy bởi CAGR lợi nhuận gộp mảng VLXD đạt 18% (biên lợi nhuận gộp năm 2029 phục hồi về mức trung bình trước đây là 22.9%) và CAGR lợi nhuận gộp từ mảng cho thuê & dịch vụ đất KCN đạt 6%.

Dự báo LNST sau lợi ích cổ đông thiểu số sẽ giảm 4% YoY trong năm 2025, do sản lượng bàn giao đất KCN giảm 15% YoY, lấn át đà phục hồi từ mảng VLXD.

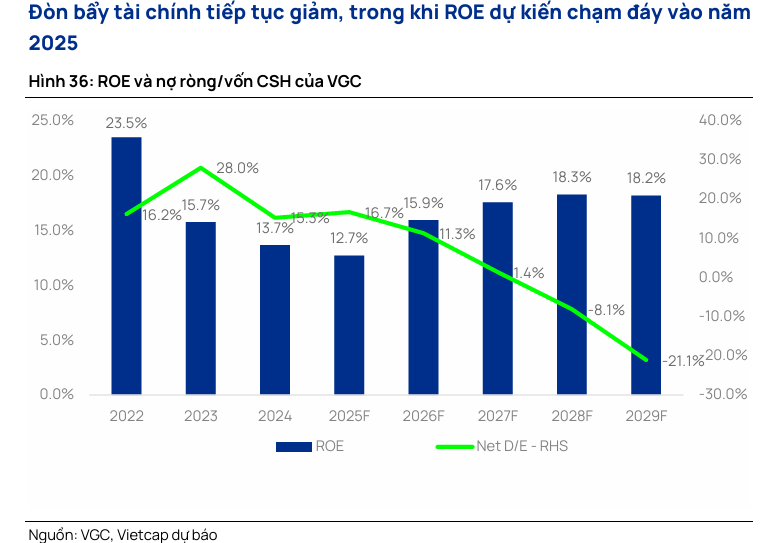

Đòn bẩy tài chính và ROE:

-

- Vietcap dự phóng nợ ròng/vốn chủ sở hữu sẽ giảm dần trong giai đoạn 2024–2029F, được hỗ trợ bởi lượng tiền mặt tăng nhờ dòng tiền mạnh từ cả 2 mảng cho thuê KCN và VLXD, trong khi vốn đầu tư (capex) dự kiến duy trì ổn định.

- Dự báo ROE sẽ chạm đáy vào năm 2025, sau đó tăng dần lên 18.2% vào năm 2029, được thúc đẩy bởi tăng trưởng LNST sau lợi ích cổ đông thiểu số trung bình đạt 19% YoY trong giai đoạn 2026–2029.

Cổ tức: VGC dự báo sẽ duy trì chi trả cổ tức tiền mặt bền vững ở mức 1,800 đồng/CP/năm (lợi suất 4%) nhờ năng lực tài chính vững mạnh.

Thoái vốn nhà nước: Tiến trình thoái vốn nhà nước đang được triển khai và kỳ vọng hoàn tất trong năm 2026.

Bất động sản Khu công nghiệp: Đối mặt thách thức thuế quan và cơ hội tăng trưởng

Từ ngày 17.7.2025, VGC nỗ lực breakout mẫu hình VCP, vượt qua điểm mua 46,950 đồng. Tuy nhiên, VGC đang ở vùng định giá hợp lý. Elibook Team trung lập với nhóm BĐS KCN.