Phân tích Doanh Nghiệp

DCM – “bứt tốc” 7 tháng 2025: nền tảng mới từ chu kỳ urê, VAT 5% và mảng NPK/khí công nghiệp

-

Kết quả 7T/2025 bứt tốc: doanh thu ước ~10.5 nghìn tỷ; LNTT ~1,600 tỷ, vượt xa kế hoạch năm – cho thấy sức bật từ giá urê và kỷ luật chi phí.

-

Ba trụ tăng trưởng 6–18 tháng: (1) VAT 5% cho phép khấu trừ đầu vào, mở rộng biên lợi nhuận; (2) NPK tăng công suất & thị phần sau M&A, đón cầu cây công nghiệp; (3) xuất khẩu đa thị trường (Campuchia, Úc) giảm phụ thuộc nội địa.

-

Định giá vẫn hợp lý: P/E dự phóng quanh 11–12x; EV/EBITDA ~5x. Với chu kỳ lợi nhuận cải thiện, còn dư địa rerating nếu thực thi tốt các dự án mới (CO₂/khí CN).

Cập nhật nhanh kết quả đến hết tháng 7/2025

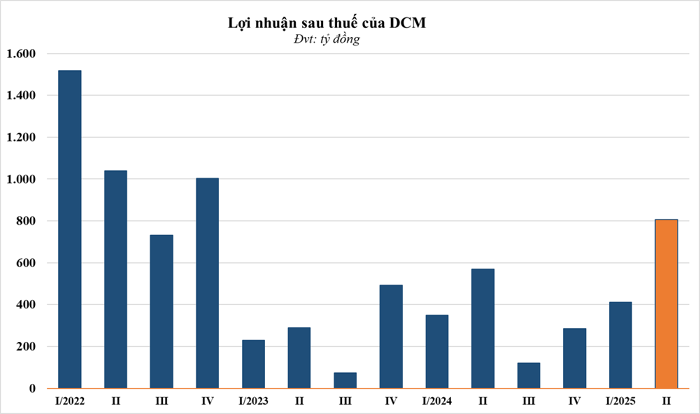

- 7 tháng 2025 (ước): doanh thu hợp nhất 10,541 tỷ (+37% YoY), lợi nhuận trước thuế ~1,600 tỷ, hoàn thành 207% kế hoạch năm trước khi tháng 7 khép lại.

Riêng quý 2 năm 2025:

- Doanh thu thuần tăng mạnh 56% lên mức 6,037 tỷ đồng

- Lợi nhuận gộp thậm chí gần gấp đôi lên trên 1,200 tỷ đồng, tương ứng biên lãi gộp cải thiện lên gần 20%.

- Lợi nhuận Q2/2025 tăng 37.68% so với cùng kỳ, lãi 804.67 tỷ đồng. CAO HƠN KỲ VỌNG TRƯỚC ĐÓ LÀ 600 TỶ – Đây là mức lợi nhuận cao nhất trong vòng 10 quý gần đây.

Vì sao DCM tăng tốc?

Dòng tiền mạnh vì hết khấu hao

Từ năm 2024, các nhà máy của DCM đã hết khấu hao. Điều này giúp công ty tiết kiệm hàng trăm tỷ mỗi năm – số tiền này thay vì “hao mòn tài sản” giờ được giữ lại làm dòng tiền tự do, dùng để mở rộng sản xuất, nâng cấp công nghệ hoặc chia cổ tức nhiều hơn.

Giá urê phục hồi – khí đầu vào giảm

Q1-H1 cho thấy giá urê cải thiện trong khi giá dầu Brent/giá khí giảm, kéo biên lợi nhuận urê tăng. FPTS ghi nhận biên gộp urê Q1/2025 tăng +5.9 đpt YoY; H2/2025 FPTS giả định giá urê Trung Đông bình quân quanh 377 USD/tấn (sau khi nguồn cung bị gián đoạn ở Iran/Ai Cập rồi dần bình ổn).

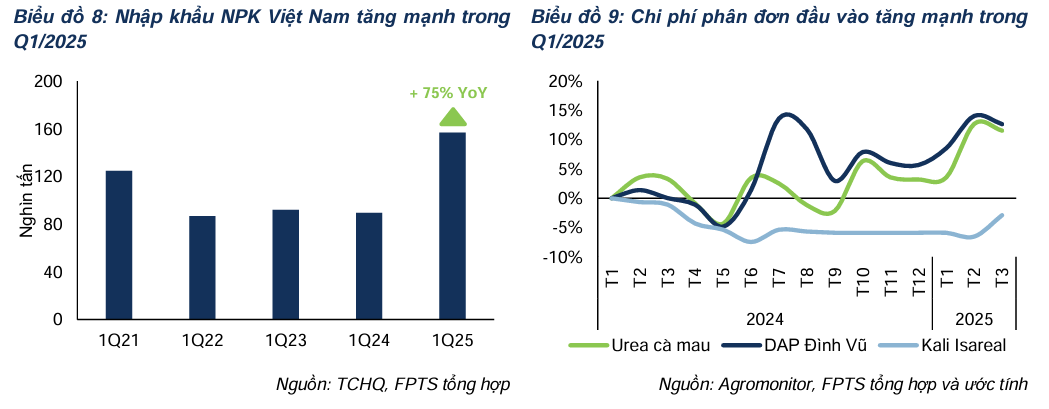

NPK bật tăng nhờ năng lực mới & nhu cầu cây công nghiệp

Sau thương vụ mua lại KVF, DCM đã tăng gấp đôi công suất NPK lên 660 nghìn tấn/năm, thị phần nội địa ~8.5%; 2025F, FPTS dự phóng sản lượng tiêu thụ NPK +25% nhờ giá cà phê, cao su, hồ tiêu tăng.

Xuất khẩu – hai mũi nhọn Campuchia & Úc

DCM giữ khoảng 40% thị phần urê tại Campuchia và mở văn phòng đại diện tại Phnom Penh ngày 28/5/2025, đặt nền tảng bền vững cho kênh xuất khẩu.

Tháng 7/2025, công ty xuất khẩu lô 30,000 tấn phân bón sang Úc sau khi đạt chứng chỉ Level One – chuẩn yêu cầu cao nhất của nước này đối với phân bón vô cơ; Úc trở thành điểm đến trọng điểm mới.

Đạm Cà Mau trong câu chuyện xung đột giữa Thái Lan và Campuchia

“Cởi trói” chính sách – VAT 5% từ 1/7/2025

Từ 01/7/2025, phân bón thuộc diện chịu VAT 5% theo Luật Thuế GTGT 2024, qua đó cho phép khấu trừ VAT đầu vào (trước đây không được), tăng sức cạnh tranh hàng nội địa so với nhập khẩu.

FPTS ước DCM tiết kiệm ~250 tỷ đồng chi phí năm 2025 (H2), và ~500 tỷ đồng/năm các năm sau nhờ cơ chế khấu trừ này.

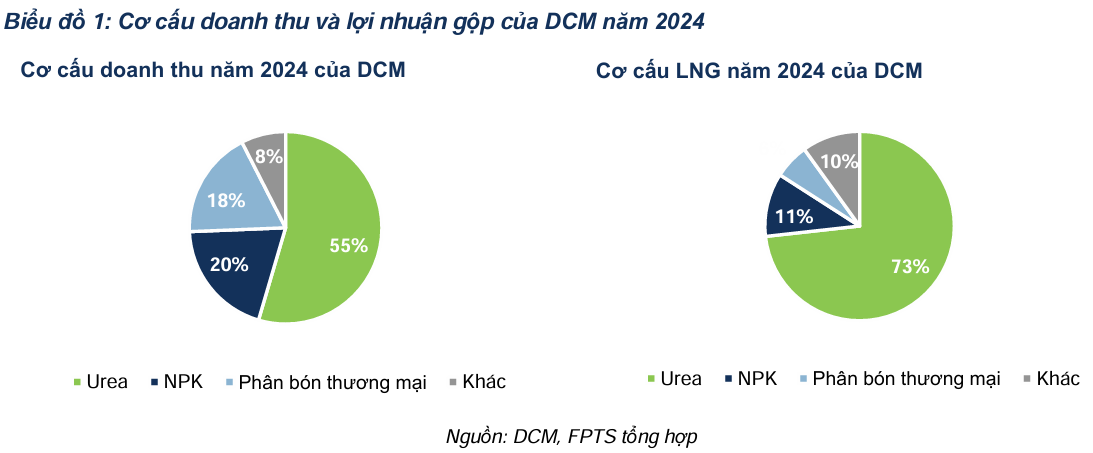

Bức tranh hoạt động theo mảng

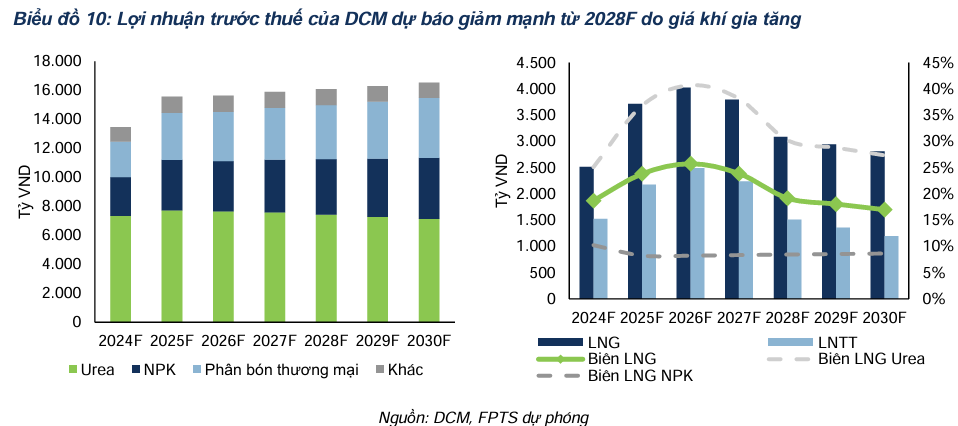

- Urê: 2025F doanh thu urê dự kiến tăng khi giá bán +3.3% YoY, sản lượng +3% YoY (đẩy mạnh xuất khẩu khi cầu nội địa yếu). Từ 2028, chi phí khí có thể cao hơn do hợp đồng mới +1 USD/mmBTU và tăng tỷ trọng khí giá cao ở Tây Nam Bộ.

- NPK: 2025F sản lượng 314 nghìn tấn (+25% YoY), biên gộp ngắn hạn chịu sức ép vì giá phân đơn đầu vào cao – nhưng xu hướng dài hạn tích cực khi sản phẩm chất lượng cao và hệ thống kho bãi/cảng được mở rộng.

- Khí công nghiệp/CO₂ (từ 2026): DCM đang triển khai nhà máy CO₂ thực phẩm công suất 15,000 tấn/năm, dự kiến vận hành thương mại từ 2026; song song dự án khí công nghiệp (từ off-gas) dự kiến đưa ra thị trường ~60,000 tấn khí/năm.

Những “câu chuyện tăng trưởng” của DCM trong 6–18 tháng tới

- Chu kỳ urê & xuất khẩu: giá urê duy trì nền cao nhờ nguồn cung thế giới còn nhạy cảm (hạn ngạch xuất khẩu Trung Quốc, rủi ro Trung Đông); DCM có kênh xuất khẩu mạnh (Campuchia, mở văn phòng Phnom Penh; đột phá thị trường Úc)

- VAT 5% – hiệu ứng ngay trên biên lợi nhuận: khấu trừ VAT đầu vào giúp giảm chi phí, tăng cạnh tranh so với hàng nhập; quy mô tiết kiệm ~250 tỷ (2025) và ~500 tỷ/năm từ 2026 theo ước tính FPTS.

- NPK tăng trưởng kép: công suất 660 nghìn tấn/năm sau M&A KVF; nhu cầu NPK chất lượng cao theo xu hướng cây công nghiệp tăng giá; hệ sinh thái kho/cảng (Bình Định – trung tâm logistics miền Trung) đang hoàn thiện, hỗ trợ mở rộng thị phần.

- Đa dạng hóa sang khí công nghiệp/CO₂: tạo động lực lợi nhuận mới từ 2026, giảm phụ thuộc chu kỳ urê.

- Kỷ luật chi phí khí đầu vào: 2025 lợi thế từ giá dầu/giá khí giảm, nhưng vẫn còn dư địa tối ưu thông qua cơ cấu nguồn khí (FO vs Brent) và tăng tỷ lệ vận hành.

Rủi ro & điểm cần theo dõi

-

Giá urê và giá khí biến động trái chiều; FPTS lưu ý đây là hai biến số nhạy nhất tới biên lợi nhuận.

- Hợp đồng khí giai đoạn 2028–2047: +1 USD/mmBTU làm chi phí khí tăng; cần theo dõi phương án tối ưu hóa sản xuất để bù đắp.

- Cạnh tranh NPK nhập khẩu (đặc biệt khi Trung Quốc tăng xuất khẩu) tạo áp lực biên gộp ngắn hạn.

- Thị trường Campuchia/biên giới: biến động địa chính trị có thể gây gián đoạn logistics; tuy nhiên kênh xuất khẩu đa dạng (Úc, …) đang giúp DCM cân bằng rủi ro.

Khuyến nghị đầu tư

Ngắn–trung hạn (6–12 tháng): nghiêng tích cực nhờ combo (urê nền cao + VAT 5% + NPK/khí công nghiệp + động lực xuất khẩu). Theo dõi sát giá urê Trung Đông, giá Brent/FO (proxy cho khí), sản lượng NPK – tiến độ dự án CO₂ và cập nhật xuất khẩu Úc/Campuchia. (Dữ liệu theo dõi: urea ME, Brent/FO, sản lượng & biên từng mảng theo quý).

Định giá tham khảo: với P/E trailing ~13.5x, mức định giá không đắt so với triển vọng 2025–2026 khi lợi nhuận được “đỡ” bởi VAT 5% và xuất khẩu. Song cần lưu ý kịch bản 2028 khi giá khí bước vào khung giá mới.

Trên biểu đồ kỹ thuật, DCM đang có RS là 71, thuộc nhóm các cổ phiếu hoạt động khá tốt trên thị trường.

Trong ngắn hạn, cổ phiếu DCM có thể gặp khó khi thị trường đang chờ thêm chất xúc tác ngành (ví dụ sóng phân bón). Về mặt kỹ thuật, vùng giá hiện tại cũng đang gặp kháng cự mạnh từng hình thành trong 2022 và 2024.

So sánh giữa các công ty chứng khoán:

| Tiêu chí | FPTS | SHS | Vietcap |

| Ngày báo cáo | 24/07/2025 | 20/06/2025 | 17/06/2025 |

| Giá thị trường/hiện tại | 35,200 VND (tại 24/07/2025) | 36,600 VND (tại 19/06/2025) |

Không đề cập cụ thể trong bản tóm tắt

|

| Giá mục tiêu | 34,500 VND | 42,400 VND | 38,700 VND |

| Khuyến nghị | THEO DÕI | KHẢ QUAN | MUA |

| Chênh lệch giá mục tiêu so với giá hiện tại | -2.0% | 15.8% |

Không tính toán được do thiếu giá hiện tại của Vietcap, nhưng giá mục tiêu cao hơn giá hiện tại của FPTS và SHS.

|

| Quan điểm chính | FPTS khuyến nghị THEO DÕI với giá mục tiêu thấp hơn giá thị trường, cho thấy một cái nhìn thận trọng hơn tại thời điểm báo cáo. | SHS có cái nhìn tích cực với khuyến nghị KHẢ QUAN và giá mục tiêu cao hơn đáng kể so với giá hiện tại, cho thấy tiềm năng tăng giá. |

Vietcap có quan điểm tích cực nhất với khuyến nghị MUA và giá mục tiêu 38,700 VND/cổ phiếu. Vietcap cũng nhận định triển vọng giá urê tích cực trong ngắn hạn và dài hạn, và tiềm năng điều chỉnh tăng nhẹ đối với dự báo LNST 2025 của DCM.

|

| Lý do/Nhận định thêm | Báo cáo tập trung vào việc định giá và đưa ra khuyến nghị dựa trên các phân tích nội bộ. | SHS nhận định tiềm năng tăng giá 15.8%. Các thông số cơ bản về vốn hóa, số lượng cổ phiếu lưu hành, giao dịch trung bình và tỷ lệ sở hữu cũng được cung cấp. |

Vietcap nhấn mạnh triển vọng giá urê tích cực và khả năng đóng góp lợi nhuận từ mảng kinh doanh mới (khí công nghiệp & hóa chất) có thể bù đắp chi phí khí cao hơn dự kiến. Kế hoạch năm 2025 của DCM được Vietcap đánh giá là thận trọng so với dự báo của chính họ.

|

Liên hệ tác giả Bảo Khánh CANSLIM để biết thêm chi tiết: