Phân tích Doanh Nghiệp

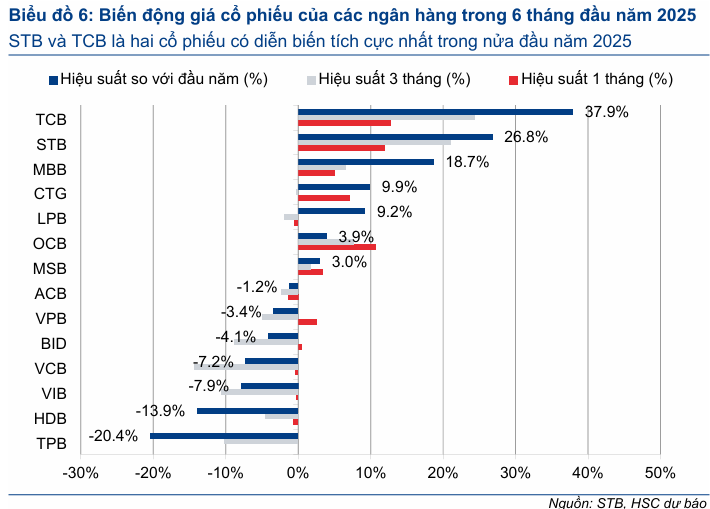

STB – câu chuyện tái cấu trúc đã chín, nhưng lợi nhuận “one-off” sẽ quyết định cú bật kế tiếp

-

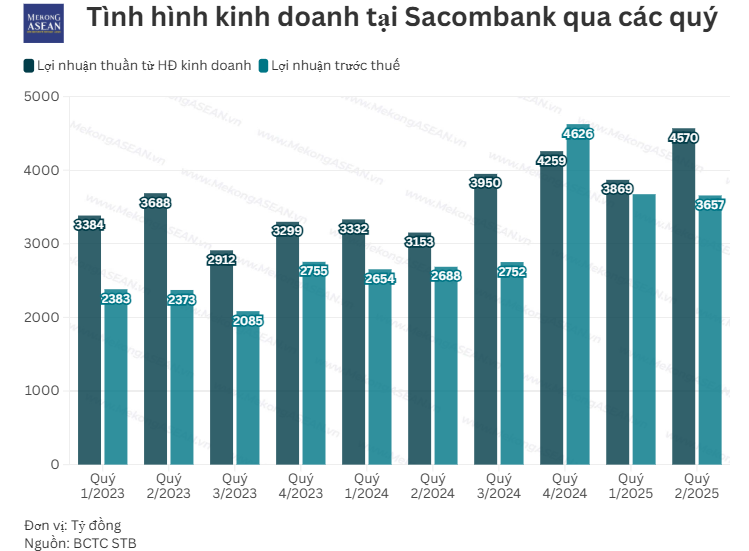

Lợi nhuận bứt tốc nhờ cắt chi phí: Quý 2/2025 Sacombank lãi trước thuế 3,657 tỷ (+36 % YoY), CIR lần đầu rơi xuống ~41 %. Sáu tháng đã hoàn thành ~50 % kế hoạch năm.

-

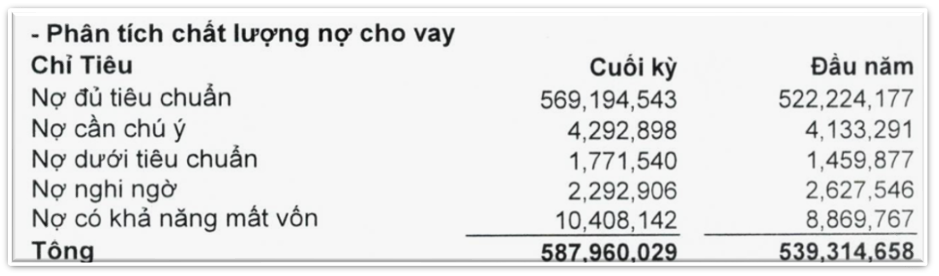

Nợ xấu nhóm 5 là vết xước: Tổng nợ xấu 14.5 nghìn tỷ, riêng nhóm 5 hơn 10.4 nghìn tỷ; coverage <70 %. Nếu kinh tế xấu đi, ngân hàng cần thêm 2-3 nghìn tỷ dự phòng, bào mòn 15-20 % lợi nhuận.

- Catalyst “một lần” quyết định định giá: Hai thương vụ bán nợ Phong Phú & 32.5 % cổ phần cầm cố có thể mang về ~9-10 nghìn tỷ và cho phép hoàn nhập >6.7 nghìn tỷ dự phòng. Nếu kịp hạch toán 2025, ROE có thể vượt 30 % và P/B điều chỉnh chỉ còn ~1.1 x (rẻ hơn trung vị ngành).

Bức tranh lợi nhuận H1/2025

- LNTT quý 2 đạt 3,657 tỷ (+36 % YoY), kéo lũy kế 6T lên 7,331 tỷ (+37 %) – tương đương ~50 % kế hoạch năm 2025.

- Thu nhập lãi thuần 6,585 tỷ (+7.7 %) nhờ biên NIM mở rộng, trong khi lãi thuần dịch vụ vọt 35 %; chi phí hoạt động giảm 20 % nên CIR về ~41 % – thành quả đầu tiên từ chương trình tinh gọn được Vietcap nhắc tới khi so sánh STB từng “CIR cao nhất nhóm tư nhân”.

- Tổng nợ xấu 14,472 tỷ (2.46 %); riêng nhóm 5 nhảy 17 % lên 10,408 tỷ, trong khi hệ số bao phủ (LLR) mới 68-69 % – thấp hơn ngưỡng 100 % an toàn

- Dự phòng tăng gấp đôi; coverage mới 75 % – thấp hơn ngưỡng 100 % của nhóm top-tier, nghĩa là ngân hàng vẫn phải chi thêm nếu kinh tế xấu đi.

=> Kết quả này vượt nhẹ kịch bản thận trọng của MBS (ước LNST ~2.6 nghìn tỷ) và VCBS (LNTT 3,355 tỷ) nhưng không chạm kịch bản “hoàn nhập lớn” của SSI (LNST 4,500 tỷ). Chênh lệch đến từ giả định của SSI rằng Sacombank sẽ hoàn nhập một phần lớn dự phòng ngay trong quý – điều đã chưa xảy ra.

Động lực tăng trưởng 6 tháng cuối năm 2025

Giải phóng “tài sản kẹt” & hoàn nhập dự phòng

-

Phong Phú & 32.5 % cổ phần cầm cố: Vietcap ước tính hai thương vụ này đem về ≈ 9.8 nghìn tỷ tiền mặt trong 2025-26, chia đều: 3.2 nghìn tỷ năm 2025, phần còn lại sang 2026.

-

Hoàn nhập dự phòng: Khi tiền vào, dự phòng VAMC có thể hoàn nhập >6.7 nghìn tỷ; HSC tính P/B 2025 lập tức rơi từ 1.33 × xuống 1.09 × – rẻ hơn trung vị ngành.

=> Khoản “one-off” này không chỉ tăng BVPS ~23 % mà còn đẩy CAR tới ~11 %, mở khoá room tín dụng & cổ tức tiền mặt sau 8 năm “đóng băng”.

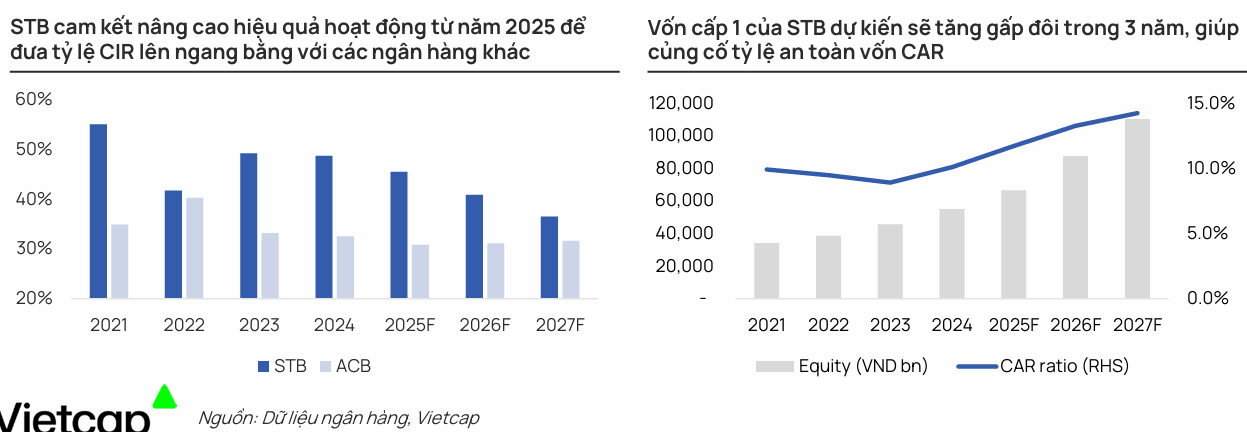

Vốn cấp 1 “phình gấp đôi” – nới trần tăng trưởng tín dụng

Vietcap dự báo Equity của STB sẽ tăng gấp đôi trong ba năm tới, đưa CAR tiến sát 12 %. Với lợi suất trái phiếu đang thấp, NHNN có xu hướng phân bổ hạn mức cao cho ngân hàng có vốn dày → STB có thể duy trì tăng trưởng cho vay ≥14 %/năm mà không cần pha loãng cổ phần.

Hiệu quả vận hành & số hoá – “con dao hai lưỡi” được mài sắc

CIR từng 64 % (quý 1/20-1/21) – cao nhất nhóm tư nhân; nay đã xuống ~41 % và HSC/Vietcap đồng thuận sẽ về 36-38 % trước 2027.

Động lực chính: cắt 970 nhân sự chỉ riêng quý 1/25 và tự động hoá quy trình lõi – hai điểm được KIS Research coi là xu hướng toàn ngành năm 2025.

=> Biên an toàn: mỗi 1 điểm % CIR giảm tương đương ~150-170 tỷ LNTT; do đó mục tiêu “CIR ngang peer” (~35 %) có thể bổ sung >1 nghìn tỷ lợi nhuận thường niên.

Biên lãi ròng (NIM) bật trở lại sau khi tài sản cầm cố bán xong

-

NIM lõi 2025 bị pha loãng xuống 3.43 %, nhưng Vietcap dự phóng sẽ nới lên 3.89 % (2026) và 4.26 % (2027) nhờ (i) hết gánh lãi suất VAMC, (ii) tái định giá danh mục bán lẻ SME.

-

Biểu đồ “NIM bỏ one-off” cũng cho thấy đường cong đi lên rõ rệt sau 2025.

Lệ phí & dịch vụ: từ “điểm phụ” thành nguồn lực thứ hai

-

Bancassurance & thẻ – doanh thu phí 2024-25 tăng – 35 % YoY; mặc dù thị trường banca điều chỉnh, Vietcap tin sản phẩm unit-linked và hưu trí sẽ dẫn dắt phục hồi dài hạn.

-

Tỷ trọng NOII/TOI của STB dự kiến đạt 22-24 % vào 2027, cao hơn mức 16-18 % hiện tại, nhờ chính sách hoa hồng banca mới & đẩy mạnh kiều hối.

Cấu trúc huy động cải thiện: CASA vẫn thấp, nhưng tiền gửi kỳ hạn tăng ổn định

- Tiền gửi khách hàng +10 % nửa đầu 2025, trong đó tiền gửi có kỳ hạn chiếm 82 %; kế hoạch 2025-27 của STB là tăng CASA từng bước qua app Phoenix, nhắm mốc 19-20 % (từ ~17 %) – mỗi 100 điểm cơ bản CASA tăng giúp tiết kiệm >120 tỷ chi phí vốn.

Kịch bản hoàn nhập dự phòng – yếu tố quyết định định giá

| Kịch bản | Diễn biến | Lợi nhuận & ROE | P/B “fair” ước tính | Ý nghĩa giá cổ phiếu |

|---|---|---|---|---|

| Cơ sở (Base-case) | Nhận 50 % dòng tiền Phong Phú trong Q4/25, khoản 32.5 % cổ phần được NHNN phê duyệt nhưng chưa bán | LNST 2025 ~11.7 nghìn tỷ (HSC) – ROE 18-19 % | 1.33 x (hiện tại) – cao hơn 17 % so peer nhưng thị trường “chịu” vì câu chuyện tái cấu trúc | Upside còn 7 % theo HSC (TP 50.1 k) |

| Bull-case – hoàn nhập trọn vẹn 2025 | Phong Phú thanh toán hết, 32.5 % cổ phần đấu giá thành công, STB hoàn nhập >6.7 nghìn tỷ dự phòng ngay Q4/25 | LNST 2025 có thể nhảy vọt lên ~20 nghìn tỷ; ROE vượt 30 % (chính là con số Vietcap gán cho 2026) | Book value lập tức tăng ~23 % (34.9 k → 42.8 k) khiến P/B rơi xuống 1.09 x – rẻ hơn trung vị ngành | Giá mục tiêu theo mô hình thu nhập thặng dư của HSC sẽ dịch lên >56 k (gần +20 %) dựa trên độ nhạy vốn-chi phí |

| Bear-case – trì hoãn tới 2026 | Bán cổ phần chậm, Phong Phú trả chậm | LNST 2025 chỉ phản ánh hoạt động cốt lõi, lợi nhuận tăng nhưng không đột phá; ROE duy trì ~19 % | Định giá bị coi là “premium không lý do”, cổ phiếu dễ bị chiết khấu về ~1.1 – 1.2 x (vùng 44 k) | Rủi ro đè giá ngắn hạn; upside chuyển sang 2026 |

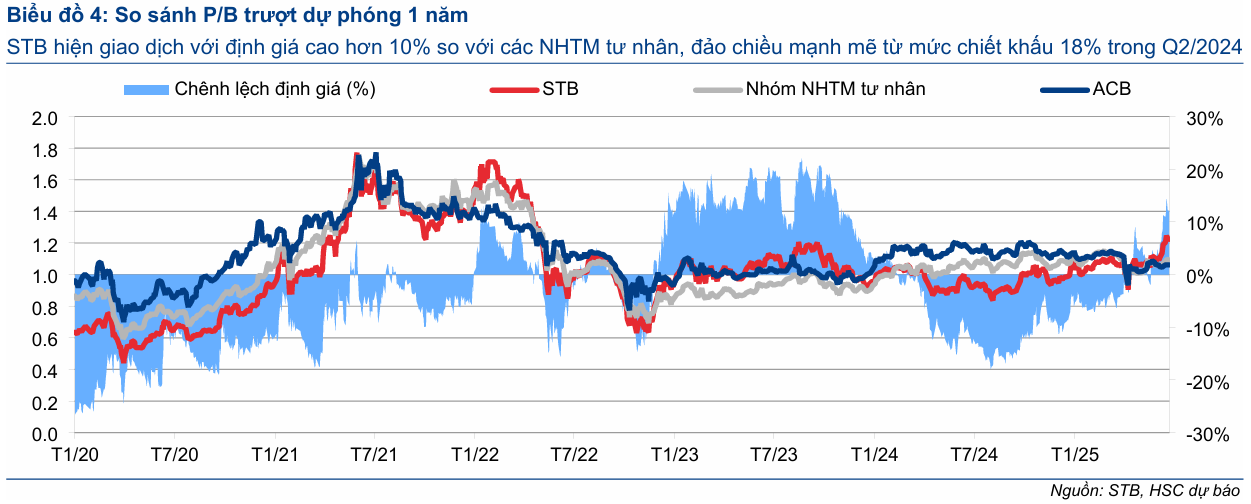

Định giá tương quan ngành

-

Ở P/B dự phóng 1.33 x (chưa tính hoàn nhập) STB đắt hơn 17 % so mức 1.13 x của nhóm tư nhân.

-

Nhưng nếu đã tính hết giá trị tài sản bán, P/B chỉ còn 1.09 x – thấp hơn trung vị; đây là lý do Vietcap vẫn để khuyến nghị “MUA” khi P/B 1.2 x và ROE 21.1 %.

Rủi ro cần lưu ý

- Nợ xấu nhóm 5 cao (10,408 tỷ) & LLR < 70 %; nếu kinh tế chậm lại, STB có thể phải trích lập thêm ~2,000-3,000 tỷ, bào mòn 15-20 % lợi nhuận mục tiêu 2025.

-

Phụ thuộc phán quyết NHNN: bất kỳ trì hoãn nào trong thủ tục đấu giá/công nhận giá trị thu hồi sẽ đẩy kịch bản “hoàn nhập” sang 2026.

-

Định giá “hoa đã nở” – sau 58 % tăng giá trong 12 tháng, biên an toàn trở nên mỏng, HSC đã hạ khuyến nghị xuống “Tăng tỷ trọng” thay vì “Mua”

- Beta cao: free-float 42 %, GTGD 46 tỷ/phiên; cổ phiếu dễ bị “kéo – xả” mạnh theo tin đồn (HSC ghi nhận STB là mã tăng 58 %/12 tháng – cao nhất top private banks). STB thường phản ứng mạnh khi dòng tiền đầu cơ tìm tới nhóm mid-cap ngân hàng, phù hợp cho “đánh sóng” hơn là vị thế core khi so với VCB/TCB.

Khuyến nghị đầu tư

STB đã bước ra khỏi giai đoạn tái cấu trúc nặng nề; lợi nhuận cốt lõi tăng đều, CIR giảm nhanh và vốn sắp dồi dào. Phần thưởng lớn còn lại nằm ở hoàn nhập dự phòng – chiếc khóa mở két, đúng như HSC cảnh báo trong note hạ khuyến nghị “không phải vì xấu, mà vì upside ngắn hạn đã mỏng”

Trên đồ thị kỹ thuật, STB có RS=87, thuộc nhóm các cổ phiếu hoạt động tốt trên thị trường. STB có nền giá dốc lên, và đã breakout thành công ngày 18/7/2025. Lưu ý, các điểm breakout hiện tại không hoạt động hiệu quả, team chưa khuyến nghị giao dịch trở lại STB, cần quan sát thêm.