Phân tích Doanh Nghiệp

BSR: Kỳ vọng vào VN30 và crack spread phục hồi. Lợi nhuận quý 2 bất ngờ vượt kỳ vọng.

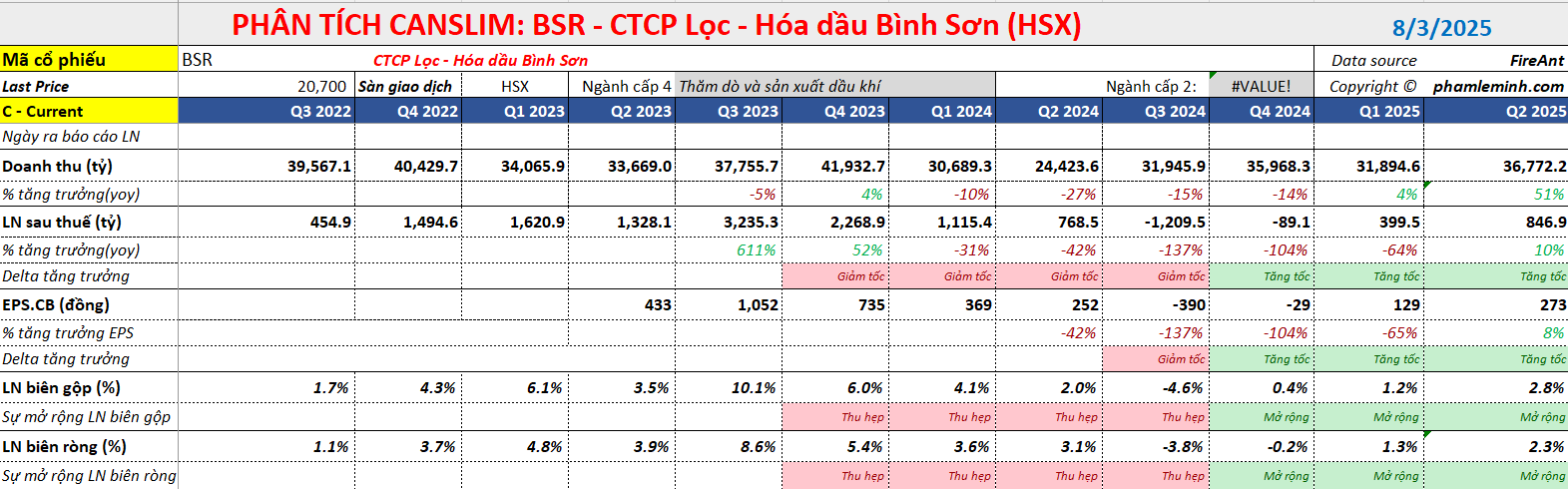

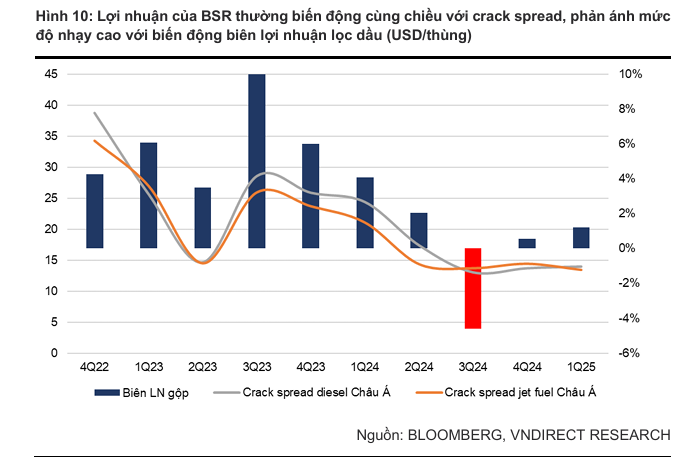

Kết quả kinh doanh Quý 2/2025 của BSR cho thấy sự phục hồi mạnh mẽ, vượt qua dự báo của nhiều công ty chứng khoán và con số ước tính sơ bộ trước đó. Điều này chủ yếu nhờ sản lượng tăng và biên lợi nhuận lọc dầu cải thiện. Sau khi crack spread Châu Á giảm mạnh hơn 50% trong quý 4.2024, VCBS kỳ vọng sẽ phục hồi từ quý 3.

- LNST quý II/2025 tăng mạnh vượt kỳ vọng, đạt 847 tỷ đồng (+10% YoY), gấp gần 10 lần dự phóng ban đầu của VCBS; doanh thu đạt 36,772 tỷ (+51% YoY), nhờ sản lượng tiêu thụ và crack spread lọc dầu cải thiện rõ nét.

- Triển vọng ngắn hạn tích cực, nhờ nhu cầu tiêu thụ nội địa tăng mạnh sau bảo dưỡng tổng thể, crack spread khu vực châu Á được kỳ vọng phục hồi trong quý III; BSR còn hưởng lợi từ chính sách xăng sinh học E10 từ 2026 và dự án NCMR nâng công suất 15–17%.

- CTCK nâng định giá & khuyến nghị đầu tư trái chiều:

- VCBS khuyến nghị MUA, giá mục tiêu 23,467đ.

- VNDirect đánh giá Khả quan, giá mục tiêu 21,600đ.

- HSC duy trì khuyến nghị Giảm tỷ trọng, giá mục tiêu 16,000đ. → Điểm chung: crack spread & sản lượng sẽ là động lực chính tăng trưởng.

VCBS: Từ Phục Hồi đến Tăng Tốc

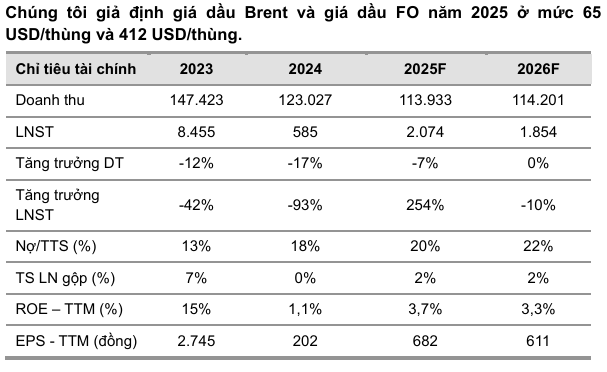

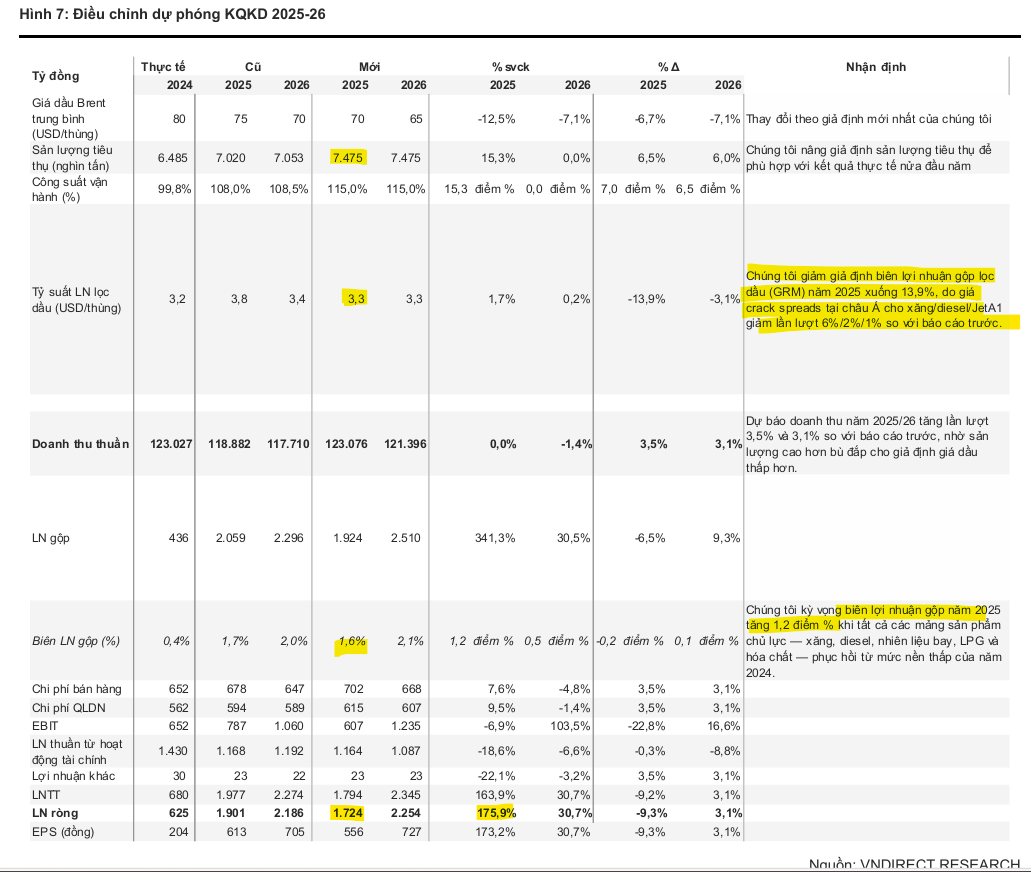

VCBS (31.7.2025) khuyến nghị MUA với giá mục tiêu 23,467 VND/cổ phiếu, tăng 15% so với giá đóng cửa ngày 31/07/2025. Giá mục tiêu được điều chỉnh tăng 12% do crack spread sản phẩm lọc dầu và giá dầu có thể tăng so với dự báo trước. VCBS đã nâng dự báo tăng trưởng LNST năm 2025 lên mức +254% yoy, đạt 2,074 tỷ, cao hơn so với dự báo trước đó là 1,600 tỷ (+175% yoy).

BSR vừa công bố kết quả kinh doanh quý 2 rất ấn tượng. Theo đó, doanh thu đạt 36,772 tỷ đồng (+51% YoY), LNST đạt 847 tỷ đồng (+10% YoY), cao hơn rất nhiều so với dự đoán trước đó là 92 tỷ đồng của VCBS (và cũng cao hơn con số 455 tỷ của MBS). Lũy kế 6 tháng đạt 68,667 tỷ đồng (+24% YoY) và LNST 1,246 tỷ đồng (-3% YoY). Điều này là nhờ biên lợi nhuận (crack spread) và sản lượng tiêu thụ được cải thiện.

Triển vọng đầu tư năm 2025:

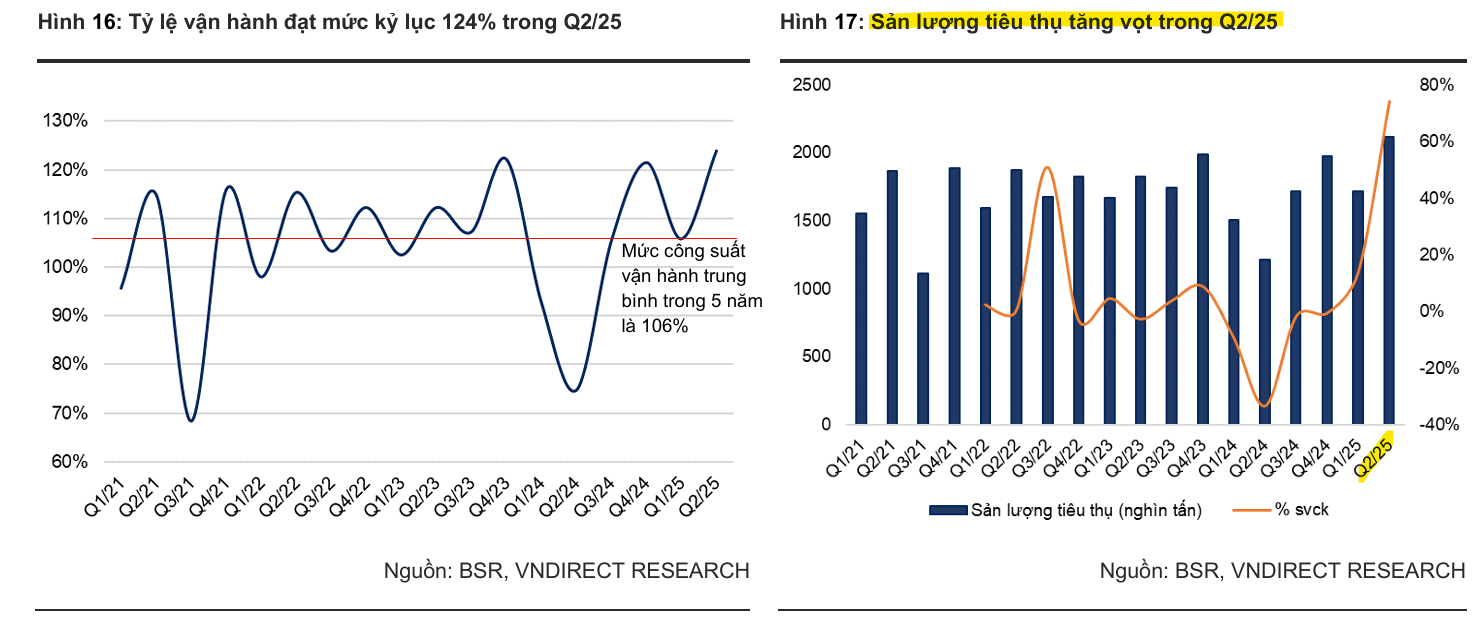

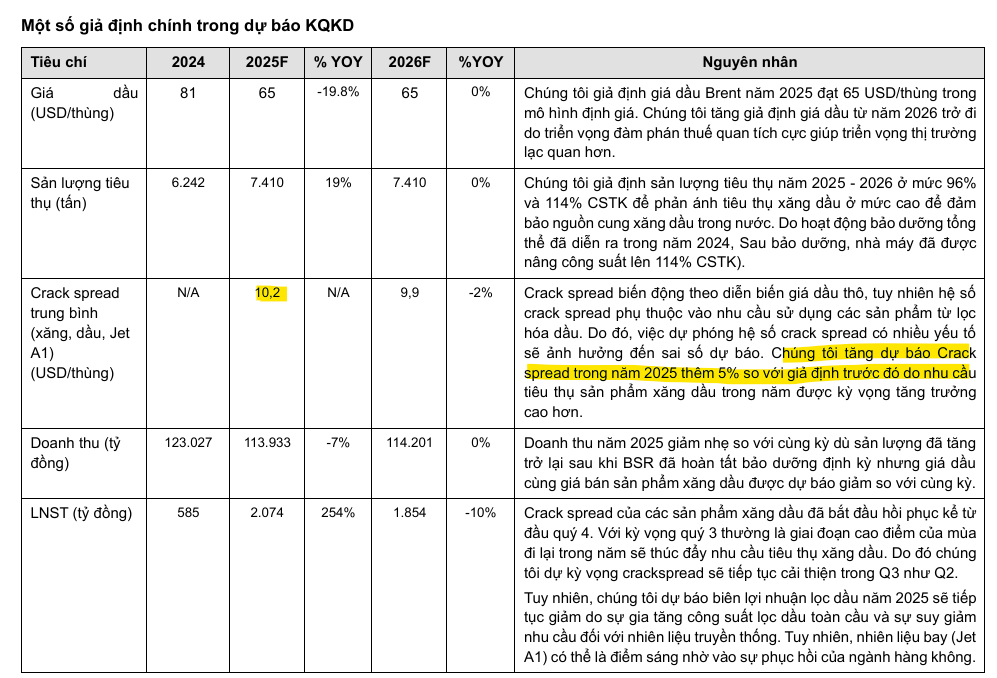

- Sản lượng tiêu thụ tăng 64% YoY nhờ nhà máy hoàn thành bảo dưỡng tổng thể. Triển vọng ngành xăng dầu năm 2025 được đánh giá tích cực nhờ nhu cầu tiêu thụ trong nước tiếp tục tăng mạnh. Theo Bộ Công Thương, sản lượng tiêu thụ xăng dầu dự kiến tăng trên 8% so với năm 2024, trong bối cảnh kinh tế Việt Nam duy trì tốc độ tăng trưởng GDP 6.5–7.0% và hướng tới mục tiêu 7.0–7.5% theo Nghị quyết 158/2024/QH15 của Quốc Hội.

- Sau khi hoàn thành bảo dưỡng định kỳ, NMLD Dung Quất đã nâng công suất lên 114% CSTK, giúp sản lượng tăng trưởng 15% YoY, đáp ứng nhu cầu tiêu thụ xăng dầu trong nước đang trên đà tăng trưởng.

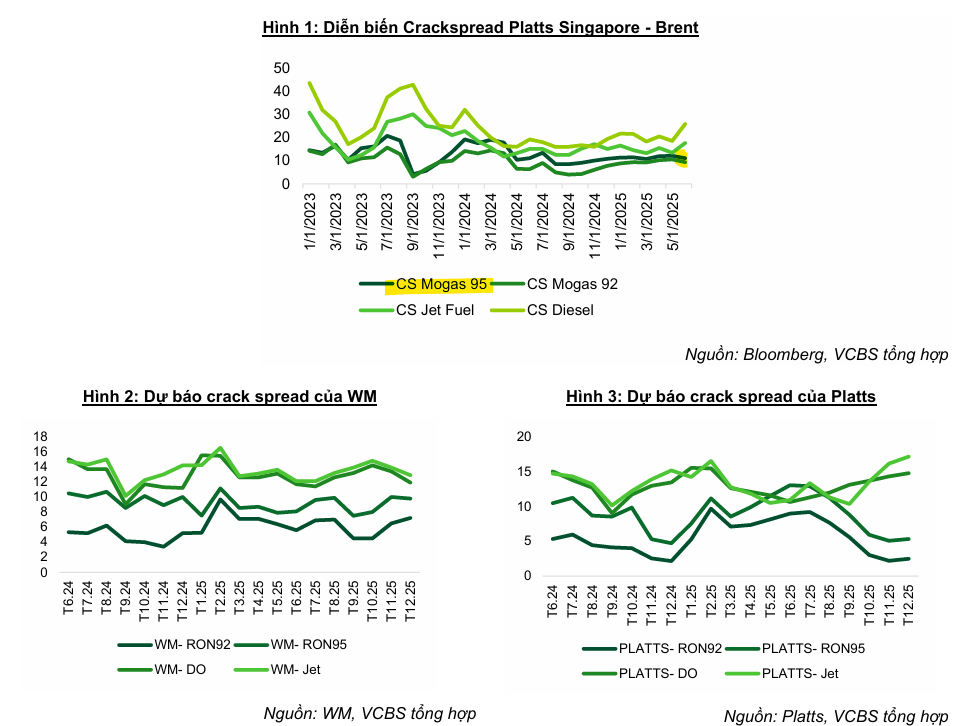

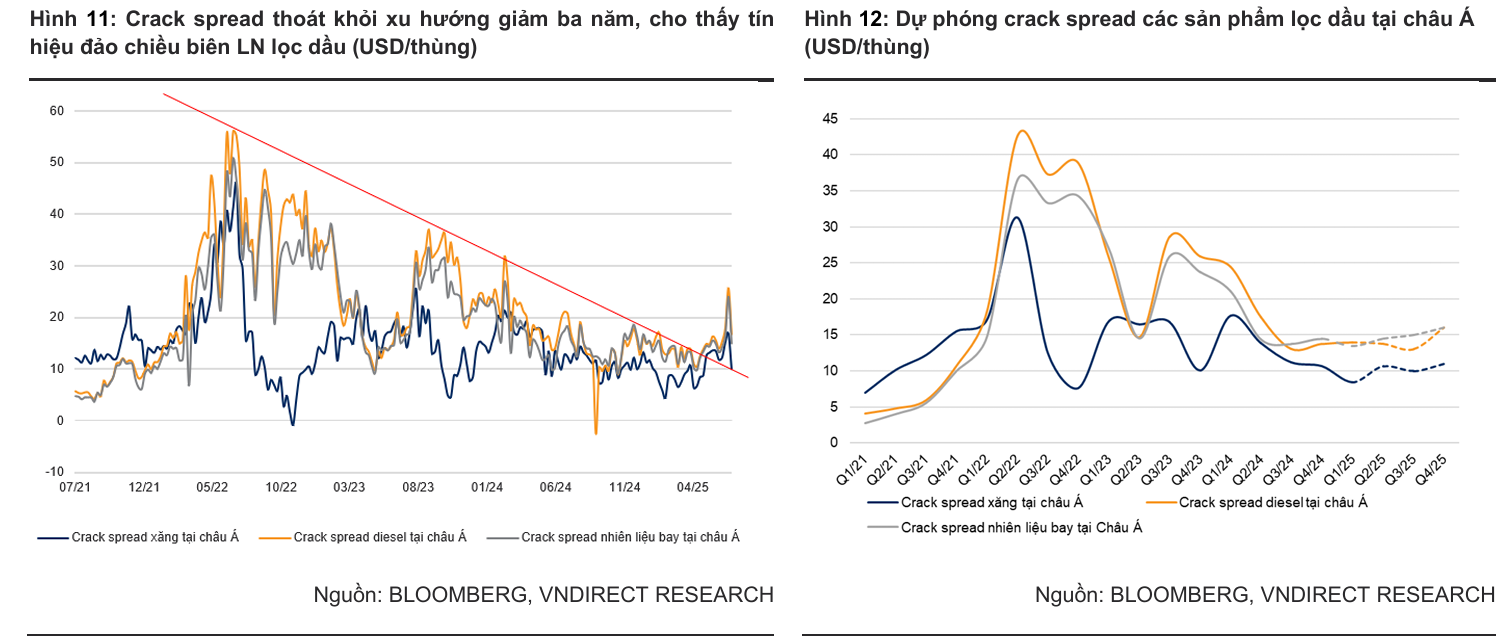

- Crack spread (biên lợi nhuận lọc dầu) trung bình cải thiện, đặc biệt là dầu DO tăng 22% YoY. VCBS kỳ vọng biên lợi nhuận lọc dầu (crack spread) tại khu vực châu Á sẽ tiếp tục cải thiện trong Quý 3/2025.

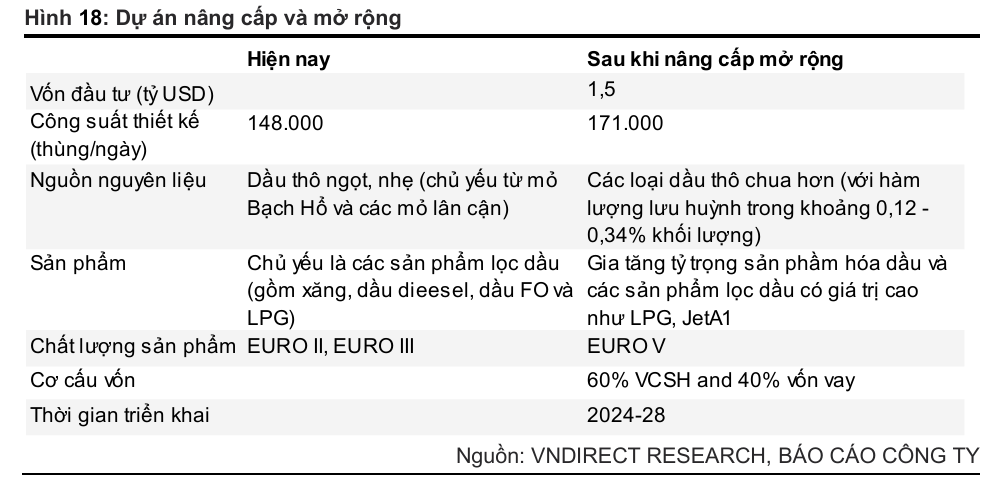

- Dự án Nâng cấp và Mở rộng (NCMR) Nhà máy Lọc dầu Dung Quất sẽ là động lực tăng trưởng dài hạn. Sau khi hoàn thành và đưa dự án vào hoạt động, NMLD Dung Quất sẽ giúp nâng công suất chế biến dầu thô thêm 15% so với hiện tại.BSR dự kiến tăng vốn điều lệ từ 31 nghìn tỷ đồng lên hơn 50 nghìn tỷ đồng thông qua phương án phát hành cổ phiếu thưởng và trả cổ tức bằng cổ phiếu, nhằm đáp ứng đủ nguồn vốn cho kế hoạch mở rộng nhà máy.

- Tiềm năng hưởng lợi từ việc khởi động lại các nhà máy sản xuất Ethanol trong bối cảnh chính sách bắt buộc sử dụng xăng sinh học E10 từ năm 2026.

- Rủi ro: Biến động giá dầu và rủi ro giảm giá hàng tồn kho, cạnh tranh gay gắt với xăng dầu nhập khẩu do thuế nhập khẩu giảm.

VNDirect: Lợi nhuận phục hồi mạnh từ mức nền thấp

VNDirect (14.7.2025) nâng khuyến nghị lên Khả quan với tiềm năng tăng giá 21% và giá mục tiêu 21,600 VND, dựa trên kỳ vọng LNST năm 2025 tăng trưởng +175%, đạt 1,724 tỷ.

P/B hiện tại ở mức 1.0 lần, thấp hơn mức P/B trung bình 5 năm là 1.3x lần, chưa phản ánh hết tiềm năng tăng trưởng.

Triển vọng đầu tư năm 2025:

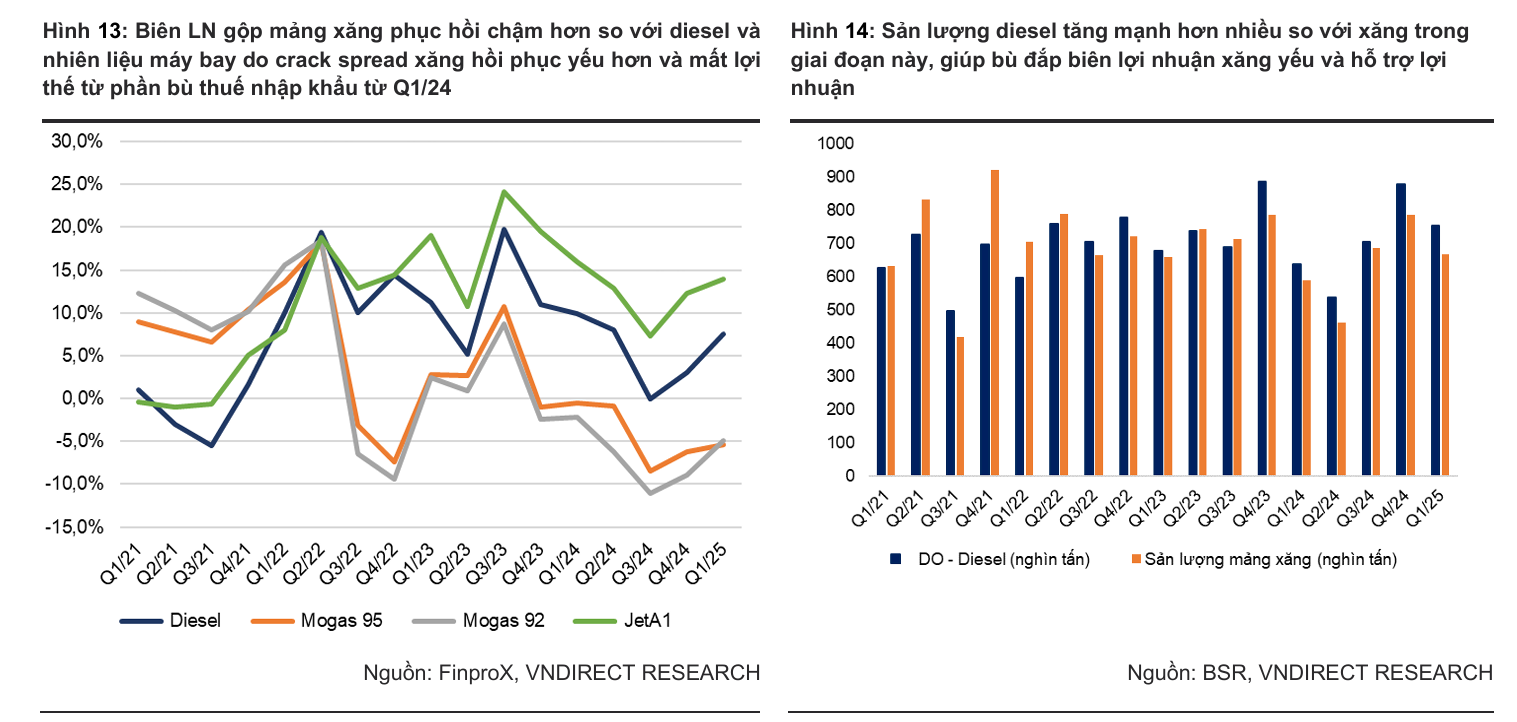

- Kỳ vọng crack spread phục hồi trong ngắn hạn, đặc biệt là các sản phẩm trung cấp như diesel và nhiên liệu máy bay. Trong quý 1, biên LN gộp của mảng dầu diesel/xăng/Jet A1 lần lượt giảm 2.4 điểm %, 3.8 điểm % và 2.0 điểm % svck, do crack spread trung bình tại châu Á trong Q1/25 giảm mạnh, lần lượt 52% svck với xăng, 47% svck với diesel, và 39% svck với nhiên liệu bay. Kết quả là LN gộp Q1/25 giảm mạnh 70% svck, còn 382 tỷ đồng, kéo biên LN gộp của BSR giảm 2.9 điểm % svck xuống còn 1.2%. Trong năm 2025, VNDirect dự phóng crack spread bình quân của xăng, diesel và nhiên liệu máy bay tại châu Á sẽ giảm nhẹ, lần lượt đạt khoảng 10.8 USD/thùng, 15.2 USD/thùng và 14.8 USD/thùng.

- Để tận dụng đà phục hồi của crack spread các sản phẩm trung cấp, ban lãnh đạo đã chia sẻ tại ĐHĐCĐ năm 2025 kế hoạch tăng sản lượng diesel và nhiên liệu máy bay và tận dụng tính linh hoạt trong vận hành để tối ưu cơ cấu sản phẩm. Với nhu cầu diesel và nhiên liệu máy bay dự kiến sẽ vượt xăng trong nửa cuối năm, VNDirect cho rằng chiến lược này sẽ tiếp tục hỗ trợ biên lợi nhuận. Do đó, biên LN gộp của BSR phục hồi đáng kể, tăng thêm 1.2 điểm % lên 1.6 % svck trong năm 2025

- Sản lượng tiêu thụ dự kiến tăng mạnh 15.3% YoY trong năm 2025 sau khi hoàn thành bảo dưỡng định kỳ.

- Dự án NCMR sẽ là động lực tăng trưởng dài hạn khi đi vào vận hành từ năm 2028, giúp nâng công suất lọc dầu thêm 17%.

HSC: Công bố KQKD sơ bộ Q2/2025, vượt dự báo nhưng vẫn duy trì khuyến nghị Giảm Tỷ Trọng

HSC (4.7.2025) đánh giá KQKD sơ bộ Q2/2025 của BSR là tích cực và vượt dự báo, với lợi nhuận thuần đạt 275 tỷ đồng, cao hơn kỳ vọng 200 tỷ đồng của họ. Tuy nhiên, HSC vẫn duy trì khuyến nghị Giảm tỷ trọng và giá mục tiêu là 16,000 VND.

BSR đang giao dịch với P/B dự phóng năm 2025 là 1 lần, thấp hơn mức trung bình ngành.

Triển vọng đầu tư năm 2025:

- Triển vọng giá dầu thô trong ngắn hạn tích cực vừa phải do căng thẳng địa chính trị.

- Duy trì dự báo BSR sẽ không chi trả cổ tức tiền mặt trong 3 năm tới do cần vốn đầu tư lớn cho dự án NCMR.

- Tình trạng dư cung công suất lọc dầu toàn cầu vẫn là một thách thức.

Bảng so sánh quan điểm của các công ty chứng khoán về BSR

| Tiêu chí | VCBS (31.7.2025)

(đánh giá dựa trên KQKD công bố Q2) |

HSC (4.7.2025)

(đánh giá dựa trên KQKD sơ bộ quý 2) |

VNDirect (14.7.2025)

(đánh giá trước khi công bố báo cáo Q2) |

|---|---|---|---|

| Đánh giá chung | Từ phục hồi đến tăng tốc | KQKD vượt dự báo, nhưng duy trì khuyến nghị thận trọng. | Lợi nhuận phục hồi mạnh từ mức nền thấp |

| Khuyến nghị | MUA | Giảm tỷ trọng | Khả quan |

| Giá mục tiêu | 23,467 VND | 16,000 VND | 21,600 VND |

| Động lực tăng trưởng | – Sản lượng tăng

– Crack spread phục hồi – Dự án NCMR – Chính sách E10 |

– Căng thẳng địa chính trị – Quyết định OPEC+ |

– Crack spread phục hồi

– Sản lượng tăng mạnh – Dự án NCMR |

| Rủi ro | – Biến động giá dầu

– Cạnh tranh với hàng nhập khẩu |

– Dư cung lọc dầu toàn cầu

– Không chia cổ tức tiền mặt |

– Crack spread thấp hơn dự kiến

– Giá dầu sụt giảm |

| Điểm nhấn | Tiềm năng hưởng lợi từ xăng E10 | Duy trì dự báo không chia cổ tức | Định giá P/B hấp dẫn, nền tảng tài chính mạnh |

Elibook Team cho rằng, BSR đang nhận được sự hỗ trợ ngắn hạn từ việc cổ phiếu sắp vào VN30.

Elibook trung tính với ngành dầu khí khi cho rằng giá dầu có thể sideway up trong vòng nửa năm tới quanh mục tiêu giá 85 +/-10 đôla (BSR là cổ phiếu nhạy cảm cao với giá dầu).

BSR được đánh giá là cổ phiếu phục hồi từ khó khăn (turn around) hơn là cổ phiếu tăng trưởng. BSR đang hình thành CODE 33 với tăng trưởng doanh thu tăng tốc từ -14%’ +4% và +51% yoy. Tương ứng, tăng trưởng lợi nhuận tăng tốc trong cùng thời gian: -101%; -64% và +10% yoy. Biên lợi nhuận ròng mở rộng từ -0.2% (lỗ) lên 1.3% và +2.3%.

Trên đồ thị, RS là 76, tốt hơn so với các công ty dầu khí hạ nguồn như PLX (19 điểm), hay các công ty thượng nguồn như PVD (47 điểm) và PVS ( 67 điểm).

Sau khi breakout vào ngày 24.7.2025, BSR nhanh chóng gặp cản kháng cự ở vùng giá 22,000-23,000 (là giá mục tiêu của các CTCK). Do đó, BSR cần thêm thời gian để xây nền giá.

Dự báo dư thừa dầu thô khi OPEC+ chấm dứt thỏa thuận hạn chế sản lượng kéo dài suốt 2 năm