Phân tích Doanh Nghiệp

CTG – Tương Lai Sáng Sủa với Đầu Tư Công và Phục Hồi Thị Trường Bất Động Sản

CTG tiếp tục là một trong những lựa chọn hấp dẫn trong nhóm ngân hàng lớn của Việt Nam. Với kết quả kinh doanh quý 2/2025 mạnh mẽ, lợi nhuận trước thuế tăng vọt 79.2% nhờ vào việc giảm mạnh chi phí dự phòng (giảm 62% so với cùng kỳ). Đặc biệt, CTG được hưởng lợi lớn từ đầu tư công, khi ngân hàng đóng vai trò chủ chốt trong tài trợ các dự án hạ tầng quan trọng của chính phủ. Sự phục hồi của thị trường bất động sản cũng hỗ trợ mạnh mẽ cho các khoản cho vay nhà ở, trong khi chất lượng tài sản của ngân hàng đang được cải thiện, với tỷ lệ nợ xấu giảm và tỷ lệ bao phủ nợ xấu ở mức cao. Tuy nhiên, áp lực từ việc thu hẹp NIM vẫn là một yếu tố cần theo dõi. Với giá cổ phiếu hiện tại và triển vọng ổn định, CTG có tiềm năng rerating trong thời gian tới, đặc biệt nếu các yếu tố vĩ mô tiếp tục thuận lợi.

KẾT QUẢ KINH DOANH TÍCH CỰC – ĐÁNH BẠI MỌI KỲ VỌNG CỦA THỊ TRƯỜNG

Tăng trưởng lợi nhuận ấn tượng:

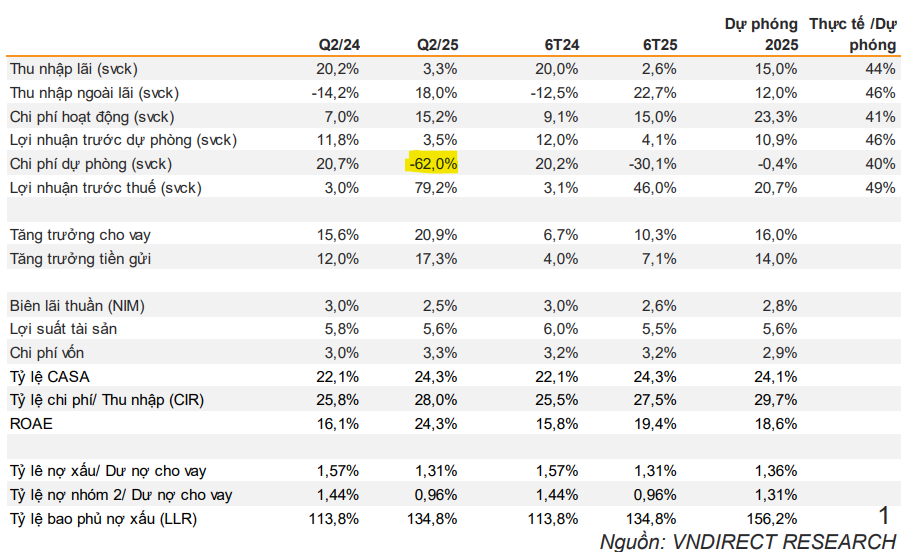

- Lợi nhuận trước thuế trong quý 2/2025 đã tăng vọt 79.2% so với cùng kỳ năm ngoái, đạt 12,097 tỷ đồng. Đây là một mức tăng trưởng rất mạnh mẽ, chủ yếu nhờ vào việc giảm chi phí dự phòng, giúp ngân hàng tối ưu hóa lợi nhuận sau chi phí rủi ro.

- Lợi nhuận ròng ở mức 9,752 tỷ đồng tăng 80.2% so với cùng kỳ.

Giảm mạnh chi phí dự phòng:

- Chi phí trích lập dự phòng trong quý 2/2025 đã giảm mạnh 62% so với cùng kỳ năm ngoái. Sự giảm sút này đến từ việc CTG xử lý nợ xấu hiệu quả, giúp giảm chi phí trích lập dự phòng và gia tăng lợi nhuận, giúp cho VietinBank vẫn ghi nhận lợi nhuận trước thuế tăng trưởng dương tới hơn 79% so với cùng kỳ năm trước.

Việc giảm chi phí trích lập dự phòng không chỉ mang lại lợi nhuận ngắn hạn cho ngân hàng mà còn cho thấy khả năng quản lý rủi ro tín dụng tốt của CTG, đặc biệt trong bối cảnh ngân hàng đang phải đối mặt với một số nợ xấu lớn từ các doanh nghiệp.

Thu nhập ngoài lãi tăng mạnh:

- Tổng thu nhập hoạt động (TOI) của CTG tăng 6.5% so với cùng kỳ, trong đó thu nhập ngoài lãi tăng mạnh lên tới 18%, đóng góp đáng kể vào tổng thu nhập của ngân hàng. Các khoản thu nhập ngoài lãi chủ yếu đến từ thu hồi nợ xấu và các khoản đầu tư tài sản, giúp bù đắp sự giảm sút của thu nhập lãi thuần.

- Thu nhập từ thu hồi nợ xấu tăng 47% so với cùng kỳ, cho thấy ngân hàng đang có chiến lược hiệu quả trong việc giải quyết các khoản nợ khó đòi.

Thu nhập lãi thuần và Biên lợi nhuận thuần (NIM):

- Thu nhập lãi thuần trong quý 2 chỉ tăng 3.3% so với cùng kỳ, chủ yếu do sự thu hẹp của NIM, từ mức 3.0% trong Q2/2024 xuống còn 2.5% trong Q2/2025.

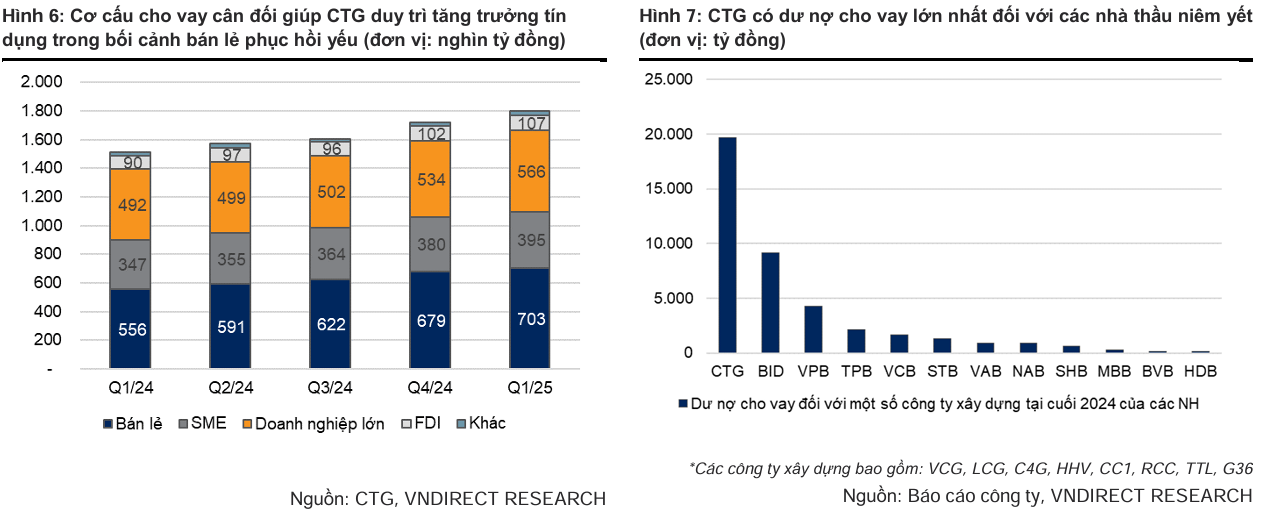

- Nguyên nhân chính là việc lãi suất cho vay giảm và chi phí huy động tăng, gây áp lực lên biên lợi nhuận thuần. Tuy nhiên, CTG vẫn duy trì được tăng trưởng tín dụng vững mạnh, với dư nợ cho vay tăng trưởng 10.3% so với đầu năm

Động lực tăng trưởng và yếu tố ảnh hưởng đến CTG

Đầu tư công và tăng trưởng tín dụng mạnh mẽ:

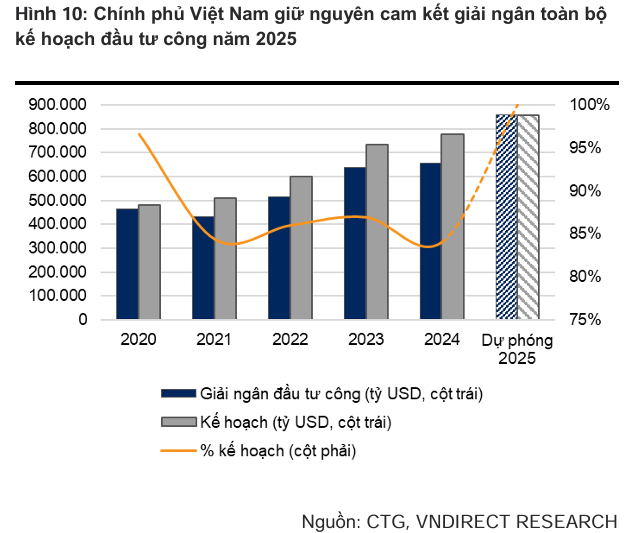

- Chính phủ Việt Nam đang đẩy mạnh các dự án đầu tư công với kế hoạch giải ngân cao hơn 829 nghìn tỷ đồng trong năm 2025. CTG là ngân hàng tài trợ chủ yếu cho các dự án cơ sở hạ tầng lớn, giúp ngân hàng hưởng lợi trực tiếp từ làn sóng đầu tư công, và mang lại cơ hội tăng trưởng tín dụng bền vững.

- CTG đã ghi nhận tăng trưởng tín dụng 10.3% trong nửa đầu năm 2025, cao hơn mức tăng trưởng trung bình của toàn ngành (9.9%). Đặc biệt, các phân khúc tín dụng như cho vay bán lẻ và cho vay bất động sản đã có sự tăng trưởng đáng kể

Tiềm năng từ thị trường bất động sản:

- Sự phục hồi của thị trường bất động sản sẽ đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng cho vay của CTG, đặc biệt trong mảng cho vay mua nhà và tín dụng bất động sản.

- Mặc dù thị trường này có thể gặp phải những khó khăn ngắn hạn, nhưng sự cải thiện trong nhu cầu mua nhà và các dự án bất động sản sẽ mang lại lợi ích cho ngân hàng

Vndirect kỳ vọng sự phục hồi của thị trường bất động sản sẽ góp phần rủi ro từ (1) Dòng vốn FDI bị ảnh hưởng bởi các thuế quan của Trump, tác

động tiêu cực đến các lĩnh vực trọng yếu của CTG như sản xuất (chiếm 39% tổng dư nợ cho vay trong Q1/25) và thương mại (18%); và (2) Hoạt động kinh doanh của phân khúc bán lẻ (với cho vay sản xuất và kinh doanh chiếm khoảng 62% dư nợ bán lẻ), có thể chịu tác động từ các vấn đề liên quan đến hóa đơn và chống hàng giả.

RỦI RO CẦN LƯU Ý

Chất lượng tài sản

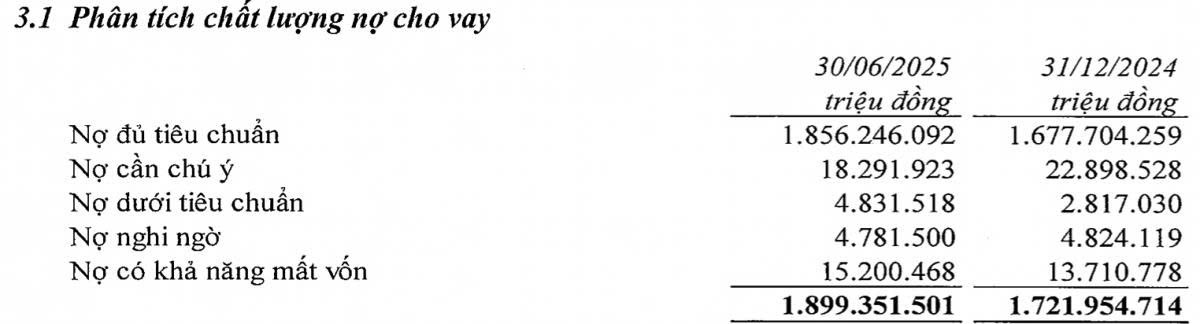

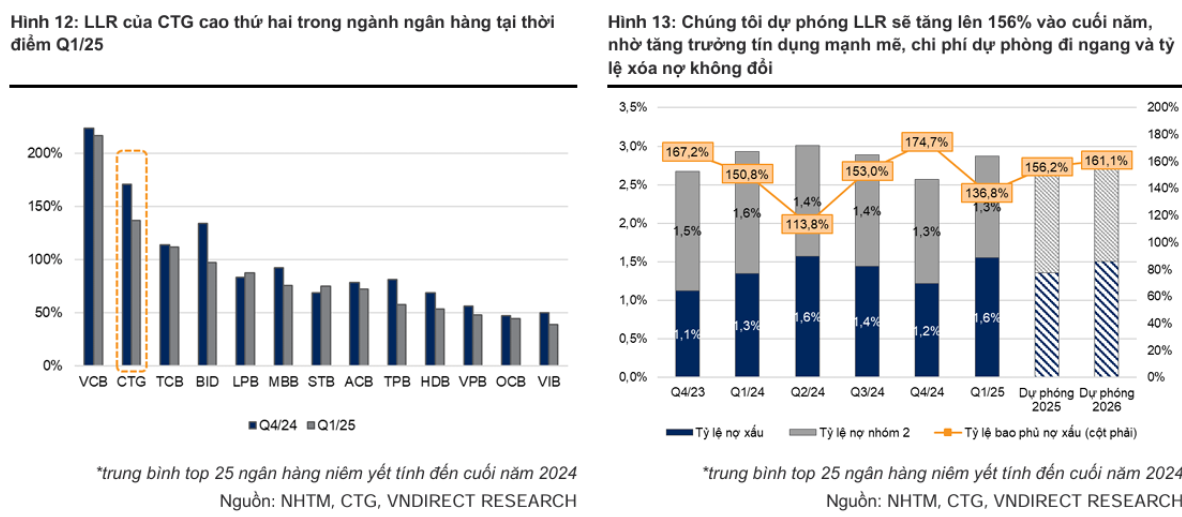

Tỷ lệ bao phủ nợ xấu (LLR) của CTG duy trì ở mức 134.8%, tăng so với mức 113.8% trong quý 2/2024. Mặc dù tỷ lệ này thấp hơn mức trung bình 5 năm (167%), nhưng đây vẫn là một con số cao hơn so với mức trung bình của ngành (khoảng 100-120%), cho thấy CTG vẫn có khả năng đối phó tốt với các khoản nợ xấu trong tương lai.

Tuy nhiên, chất lượng nợ vay có dấu hiệu xấu đi khi tổng nợ xấu nhóm 3, 4, 5 tăng 16.2% lên hơn 24,800 tỷ đồng. Trong đó, nợ xấu nhóm 5 (nợ có khả năng mất vốn) tăng 10.8%, lên 15,200 tỷ đồng. Cụ thể:

- Nợ nhóm 3 (dưới tiêu chuẩn) tăng 71% lên 4,831 tỷ đồng;

- Nợ nhóm 4 (nghi ngờ) giảm nhẹ 1% xuống 4,781 tỷ đồng;

- Nợ nhóm 5 (nợ có khả năng mất vốn) tăng 10.8% lên 15,200 tỷ đồng.

Tiệm cận tới giá mục tiêu các công ty chứng khoán đặt ra

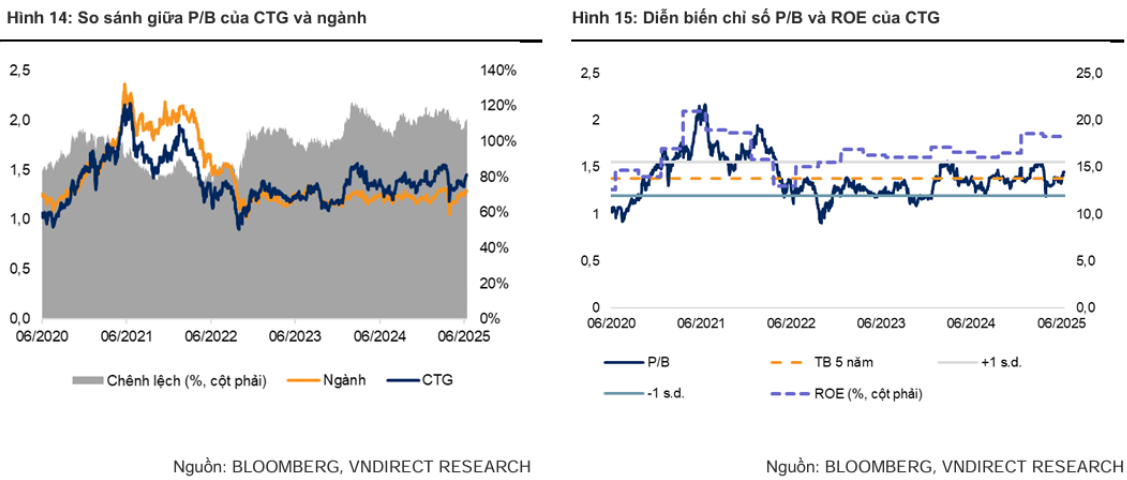

Cổ phiếu CTG hiện đang giao dịch với P/B là 1.4x, cao hơn mức trung bình của ngành (1.3x).

Giá hiện tại dao động khoảng 44,750 đồng và giá mục tiêu từ các công ty chứng khoán dao động từ 49,000 đến 52,000 đồng, khả năng cao với kết quả kinh doanh đầy tích cực của CTG, cổ phiếu có thể được nâng dự phóng với giá mục tiêu cao hơn. Tuy nhiên, đây cũng là yếu tố cần xem xét nếu có ý định mua.

Trên biểu đồ kỹ thuật, CTG có RS=75, thuộc các cổ phiếu hoạt động tốt trên thị trường. Ngày 30/7/2025, CTG đã có nhịp breakout thành công, vượt đỉnh cao mọi thời đại. Tuy nhiên thị trường chưa đủ ổn để các điểm breakout hoạt động hiệu quả, hôm nay CTG bật tăng trở lại khi về vùng kháng cự. Quan sát hành động giá thêm.

Liên hệ tác giả Bảo Khánh CANSLIM để biết thêm chi tiết: