Phân tích Doanh Nghiệp

Dung Quất 2 bùng nổ – Hòa Phát đang mở ra chu kỳ ‘siêu lợi nhuận’ 2026-2028?

-

Chi phí thấp nhất ngành nhờ chuỗi khép kín quặng-thép, lò cao hiện đại, cảng biển riêng và điện tự dùng – lợi thế bền vững mà đối thủ khó sao chép.

-

Quy mô dẫn đầu: sau Dung Quất 2, công suất thép thô >15 triệu tấn/năm, Top 30 toàn cầu, đủ sức thâu tóm thị phần khi nhu cầu quay lại.

-

Danh mục sản phẩm ngày càng đa dạng – từ thép xây dựng, HRC, ống, tôn mạ sang ray đường sắt, thép hình; giảm rủi ro lệ thuộc một dòng sản phẩm.

-

Dòng tiền “đệm” từ nông nghiệp và KCN giúp công ty tài trợ capex lớn mà không phải tăng nợ ròng quá cao.

Kết quả kinh doanh quý II/2025 – bức tranh chân thật

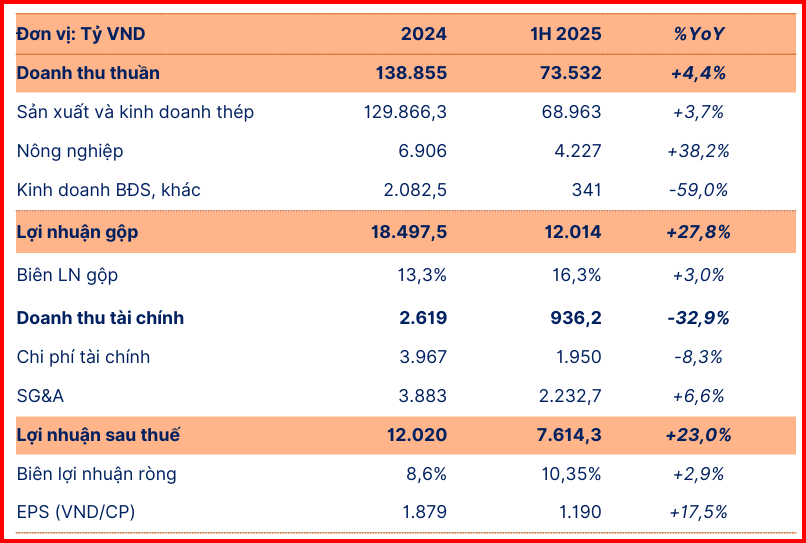

- Quý vừa rồi, Hòa Phát ghi nhận 35,910 tỷ đồng doanh thu (-9.2 % YoY) và 4,264 tỷ đồng lãi ròng (+28.4 % YoY). Dù giá bán thép hạ, biên lợi nhuận gộp vẫn bật lên 18.4 % – mức cao nhất kể từ Q1/2022 nhờ chi phí quặng & than giảm và mảng nông nghiệp lãi lớn.

- Sau sáu tháng, doanh thu đạt 73,532 tỷ đồng (+4.4 % YoY) và lãi ròng 7,614 tỷ đồng (+23 %) – tức đã hoàn thành ~51 % kế hoạch cả năm

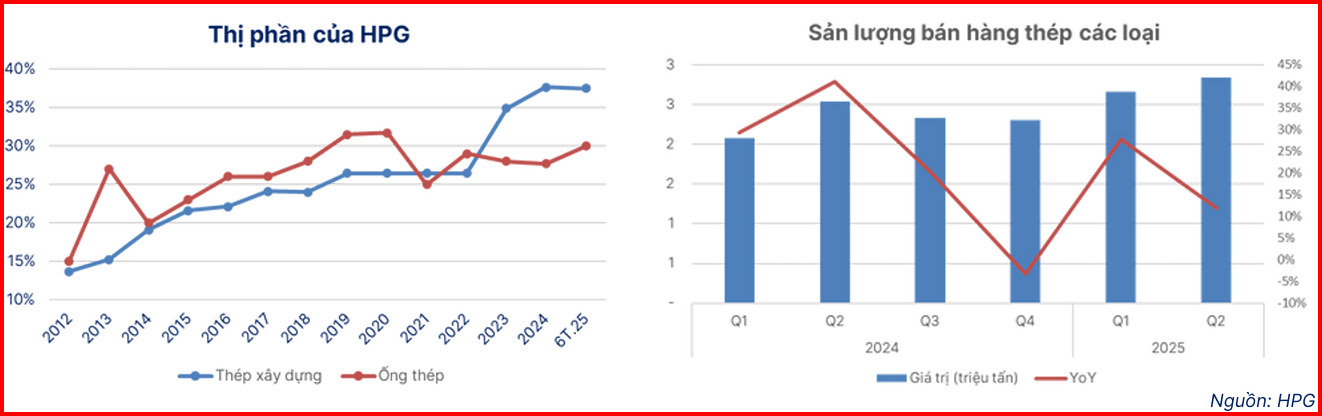

- Sản lượng bán thép Q2 chạm 2.92 triệu tấn (+15.3 % YoY). Riêng HRC bùng nổ hơn 62 %, ống thép +15 %, thép xây dựng +22 % – điều này giúp HPG củng cố vị thế dẫn đầu thị trường nội địa

Động lực tăng trưởng chủ chốt

Cầu nội địa & hàng rào thương mại

- Thuế chống bán phá giá HRC 23–27.8 % đối với thép Trung Quốc và tôn mạ (tối đa 37.1 %) tiếp tục bảo vệ thị phần nội địa của HPG, đồng thời khuyến khích khách hàng trong nước tích trữ hàng

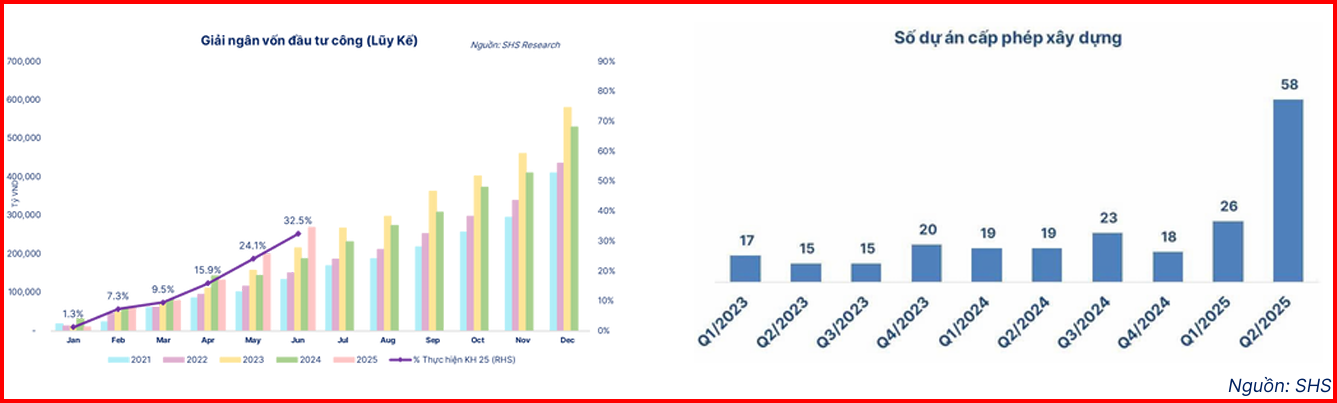

- Đầu tư công giải ngân +36 % YoY; bất động sản dần ấm lên – hai mảnh ghép then chốt cho thép xây dựng và HRC.

Mở rộng công suất – Dung Quất 2

- Tiến độ: lò cao #1 đã chạy ~80 % công suất thiết kế; lò cao #2 sẽ mồi lửa tháng 10/2025. Khi cả dự án hoàn thành vào 2026, năng lực thép thô của HPG tăng thêm 5.5 triệu tấn, tương đương +61 %, đưa doanh nghiệp vào Top 30 nhà sản xuất toàn cầu.

- Quy mô đầu tư: tổng giá trị xây dựng ghi nhận tới 30/6/2025 đã vượt 68,854 tỷ đồng; chi phí đơn vị giảm nhờ kinh tế quy mô và cảng nước sâu liền kề.

- Tác động: biên lợi nhuận gộp mỗi tấn được nới thêm ~1–1.5 đpt nhờ suất tiêu hao than – quặng thấp hơn và tự chủ HRC cho mảng ống thép, tôn mạ.

Nhà máy thép ray & thép hình 14,000 tỷ đồng – bước vào “sân chơi giá trị cao”

- Thông số: công suất 700,000 tấn/năm, vận hành quý I/2027; sản xuất ray đường sắt, thép H-beam, U, I, V theo công nghệ SMS Group (Đức).

- Thiên thời: Chính phủ đang dự thảo danh mục “sản phẩm công nghiệp đường sắt” để đặt hàng doanh nghiệp nội địa, tăng tỷ lệ nội địa hóa cho dự án cao tốc Bắc-Nam và metro đô thị.

- Lợi ích: biên lợi nhuận cao hơn thép xây dựng 5–7 đpt; giúp HPG giảm phụ thuộc chu kỳ xây dựng truyền thống và vươn sang lĩnh vực hạ tầng giao thông nặng.

Bộ đôi” sản phẩm tăng trưởng – HRC & ống thép

- HRC là mảng phát triển nhanh nhất: quý II bán >1.1 triệu tấn, +62 % YoY; đóng góp biên cao vì HPG tự cán từ phôi lỏng

- Ống thép hưởng lợi trực tiếp từ HRC nội bộ, duy trì CAGR hai chữ số và mở rộng thị phần dẫn đầu.

Mảng nông nghiệp – “đệm” lợi nhuận chu kỳ

- Sáu tháng đầu năm, giá heo hơi > 63 k đồng/kg giúp lãi nông nghiệp vọt +130 % YoY, đạt 939 tỷ đồng – gần bằng cả năm 2024.

- Khoản lãi này hấp thụ một phần biến động giá thép, tạo dòng tiền nội bộ để duy trì capex mà không cần tăng nợ.

Rủi ro cần theo dõi

| Nhóm rủi ro | Diễn giải |

|---|---|

| Bảo hộ ngược | EU/ASEAN có thể áp thêm thuế carbon & CBAM; Mỹ nâng thuế lên 50 % – xuất khẩu HPG chịu áp lực giá |

| Giá thép Trung Quốc giảm sâu | Thặng dư công suất và nhu cầu nội địa của Trung Quốc yếu tiếp tục kéo giá HRC xuống, ảnh hưởng doanh thu HPG |

| Thực thi dự án lớn | Chậm tiến độ Dung Quất 2 hay nhà máy ray sẽ trì hoãn sản lượng và dòng tiền. |

| Chu kỳ heo hơi | Giá heo đảo chiều có thể làm co hẹp biên lợi nhuận nông nghiệp sau 2025. |

Định giá và khuyến nghị

| 2024A | 2025F (mới) | So với 2024 | 2026F | |

|---|---|---|---|---|

| Doanh thu (tỷ đ) | 138,855 | 160,870 | +16 % | 194,300 |

| LNST (tỷ đ) | 12,020 | 15,630 | +29 % | 17,000 |

| Biên LN gộp | 13.3 % | 15.0 % | +1.7 đpt | 14.0 % |

| EPS (đồng) | 1,879 | 2,255 | +20 % | 2.46 (ước) |

SHS nâng giá mục tiêu 12 tháng lên 31,000 đồng/cp (+23 % so với giá đóng cửa 01/08/2025)

Điều kiện then chốt để đạt dự báo

-

Sản lượng tiêu thụ giữ tốc độ +20 % YoY nhờ đầu tư công & BĐS hồi phục

- Nguyên liệu (quặng sắt, HRC quốc tế) tiếp tục ổn định vùng thấp (quặng ~100 USD/tấn; HRC châu Á ~500 USD/tấn)

-

Lò cao DQ2-BF2 vận hành đúng tiến độ tháng 10/2025.

Với mức P/E 2025F ~14× (sát trung bình lịch sử), HPG không còn rẻ, nhưng có lý do để “giữ tỷ trọng cao”: lợi thế chi phí, thị phần số 1, chiến lược đa ngành hợp thời (KCN + Nông nghiệp).

Khuyến nghị: Nhà đầu tư sẵn sàng chấp nhận biến động giá thép nên gia tăng vị thế quanh vùng 24–26k, chốt lời khi gần 31k hoặc khi biên gộp & lưu lượng lò cao mới không đạt kỳ vọng.

Trên biểu đồ kỹ thuật, HPG đang có RS=85, thuộc nhóm cổ phiếu hoạt động tốt trên thị trường. Hôm nay HPG đang nỗ lực breakout Flat Base, Elibook Team khuyến nghị khóa lãi 1 phần vị thế và chốt phần cổ tức HPG chia, vùng breakout hôm nay không đủ hấp dẫn để fomo mua vào.