Phân tích Doanh Nghiệp

GMD: Năng lực cạnh tranh cao tại Hải Phòng. Dấu hỏi sau hiệu ứng “Front Loading”

Sau khi kết quả kinh doanh quý 2 vượt kỳ vọng, các CTCK đang có những đánh giá khả quan về khả năng cạnh tranh của GMD. Tuy vậy, sau hiệu ứng “Front Loading” thì khả năng tiếp tục duy trì lợi nhuận tích cực ở nửa sau năm 2025 đang đặt dấu hỏi?

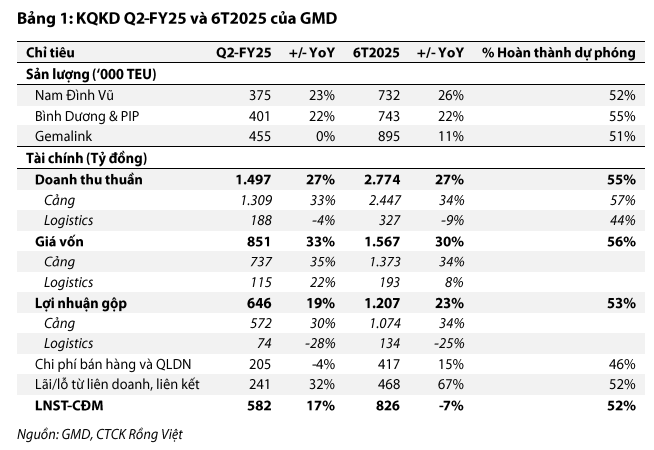

GMD duy trì tăng trưởng bất chấp cạnh tranh tại Hải Phòng: Thị phần cảng tăng từ 18.45% lên 19.32% trong H1/2025, nhờ Gemalink mở thêm tuyến Premier Alliance và đa dạng hóa thị trường; các liên doanh đóng góp 57% LNST-CĐTS.

- Hiệu ứng “Front Loading” thúc đẩy sản lượng, khi khách hàng Mỹ nhập hàng sớm trước thời hạn thuế quan khiến sản lượng tăng +27% YoY; nhờ đó GMD vượt 55–57% kế hoạch năm chỉ trong 6 tháng.

Triển vọng 2026 tích cực với Gemalink 2A và Nam Đình Vũ 3: Dự phóng LNST-CĐTS năm 2025 đạt 1,432 tỷ (+29% YoY) và 2026 đạt 1,543 tỷ (+8% YoY); định giá EV/EBITDA dự phóng 2025 là 13 lần – thấp hơn trung bình 3 năm.

Quan điểm VDSC: Lợi ích từ đa dạng hóa, vững bước trước cạnh tranh.

VDSC (31.7.2025) đưa ra khuyến nghị MUA với giá mục tiêu 71,000 đồng và cổ tức dự kiến 2,000 đồng trong 12 tháng tới.

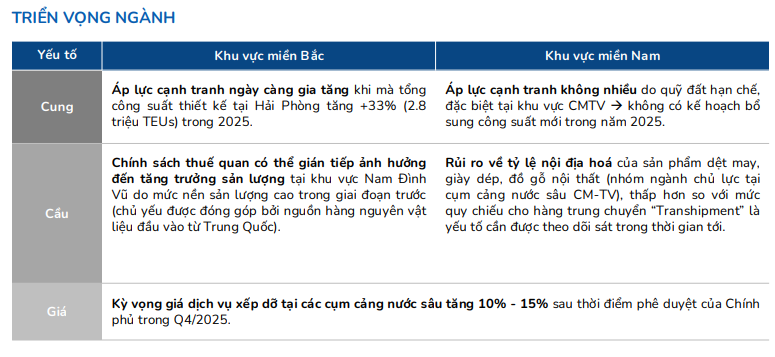

Trong bối cảnh cạnh tranh cao ở Hải Phòng khi có 4 bến cảng mới đi vào hoạt động tại Lạch Huyện. GMD vẫn mở rộng thị phần từ 18.45% từ đầu năm lên 19.32% sau nửa đầu năm 2025. Điều này cho thấy khả năng cạnh tranh của GMD và vượt qua lo ngại về việc mất đi thị phần tại Hải Phòng.

Tại Gemalink, sản lượng thông qua cảng vẫn duy trì mở mức cao bền bì nhờ có thêm tuyến dịch vụ mới của Premier Alliance và đa dạng hóa các thị trường khác ngoài Mỹ.

Các Ccoong ty liên doanh liên kết đóng góp tới 57% LNST-CĐTS của GMD trong nửa đầu năm khi ghi nhận 241 tỷ đồng (+32%) với trọng tâm chủ yếu từ GMD và SCS. Riêng GML ghi nhận lợi nhuận sau thuế 159 tỷ đồng (+47% yoy).

Quan điểm BSC: hiệu ứng “Front Loading” của khách hàng Mỹ trước thời hạn hoãn thuế hết hiệu lực. Thúc đẩy sản lượng NĐV tăng +27% svck

Kết quả kinh doanh 6 tháng đầu năm 2025 của GMD vượt kỳ vọng của BSC khi DTT và LNST lần lượt hoàn thành 55% và 57% kế hoạch cả năm. Điều này đến từ việc các nhà nhập khẩu tích trữ hàng hóa sớm hơn dự kiến.

BSC thay đổi khuyến nghị từ MUA xuống THEO DÕI với giá mục tiêu năm 2025 là 62,400 VNĐ/cổ phiếu, tương ứng với tiềm năng tăng giá 9% so với giá tại thời điểm báo cáo. Sự thay đổi này chủ yếu do giá cổ phiếu đã tăng 21% kể từ báo cáo trước đó.

Theo BSC, GMD đang giao dịch ở mức EV/EBITDA dự phóng năm 2025 là 13 lần, thấp hơn mức trung bình 3 năm là 14.4 lần.

Về năm 2025, BSC dự phóng doanh thu thuần đạt 5,034 tỷ VNĐ (+4% YoY), LNST-CĐTS cốt lõi đạt 1,432 tỷ VNĐ (+29% YoY) nhờ (1) cảng Nam Đình Vũ 1 & 2 và Gemalink 1 được kỳ vọng duy trì hiệu suất 108%/117%, (2) cảng Nam Đình Vũ 3 đóng góp 160,000 TEUs – tương đương với 20% công suất thiết kế.

Nhìn về năm 2026, BSC dự đoán doanh thu thuần đạt 5,485 tỷ VNĐ (+9% YoY), LNST-CĐTS đạt 1,543 tỷ VNĐ (+8% YoY) nhờ (1) cảng Gemalink 2A đi vào hoạt động, ước tính đóng góp 175,000 TEUs – tương đương với 35% công suất thiết kế, (2) giá cước trung bình của GML tăng +6%.

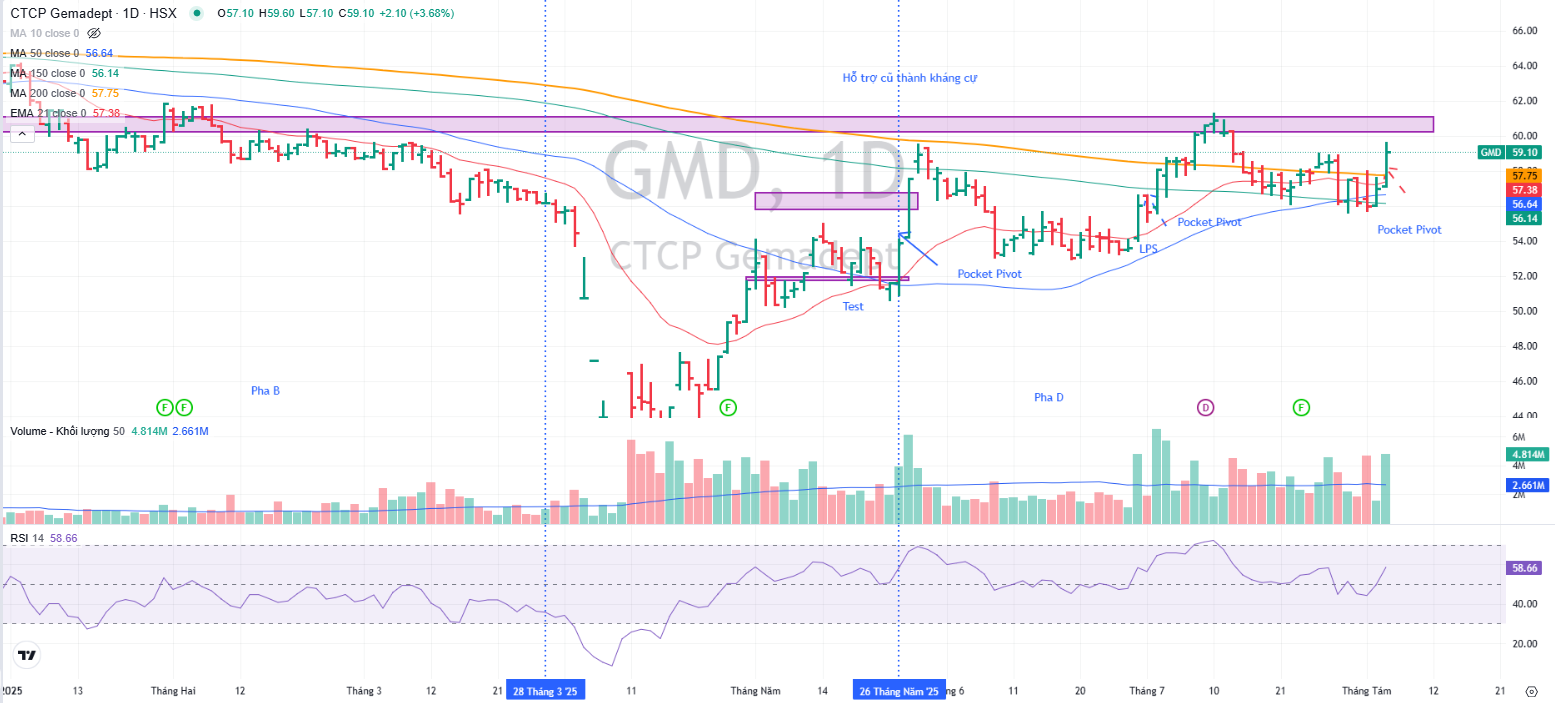

Trên đồ thị, GMD có điểm mua Pocket Pivot ngày 5.8.2025. Tuy nhiên vùng kháng cự 61,000 đang ở ngay phía trên.