Phân tích Doanh Nghiệp

Triển vọng nhóm phân bón nửa cuối năm 2025

Ngành phân bón Việt Nam đang vào giai đoạn bứt phá với giá bán neo cao và nhu cầu nội địa – xuất khẩu cùng lúc phục hồi mạnh mẽ. DPM và DCM dẫn đầu với mức tăng trưởng lợi nhuận sau thuế quý 2 lần lượt +75% và +30% YoY, P/E hấp dẫn quanh 8–12x; trong khi DDV tận dụng đà DAP giá cao và DGC mở rộng mảng hóa chất giá trị cao. Cùng với chính sách VAT 5% và FTA EAEU giảm thuế nguyên liệu, liệu đây là thời điểm “vàng” để gia tăng tỷ trọng trong danh mục phân bón?

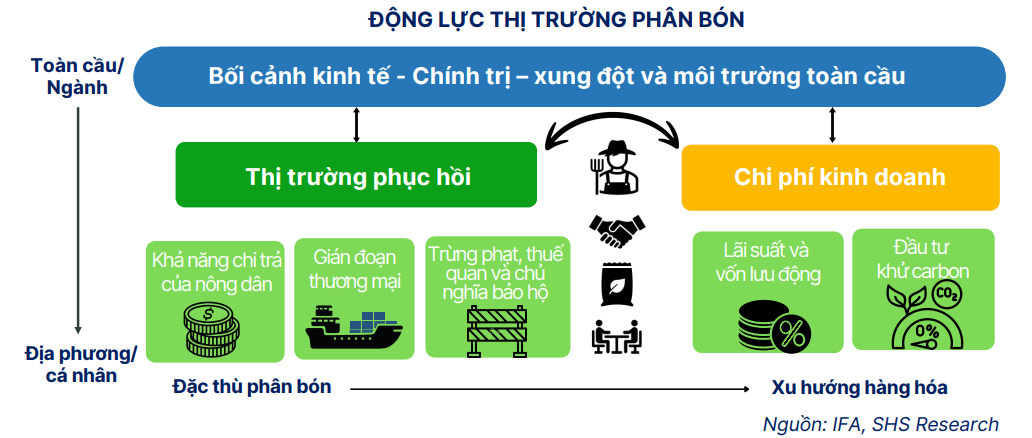

Động lực vĩ mô và rủi ro chuỗi cung ứng

Khả năng chi trả của nông dân:

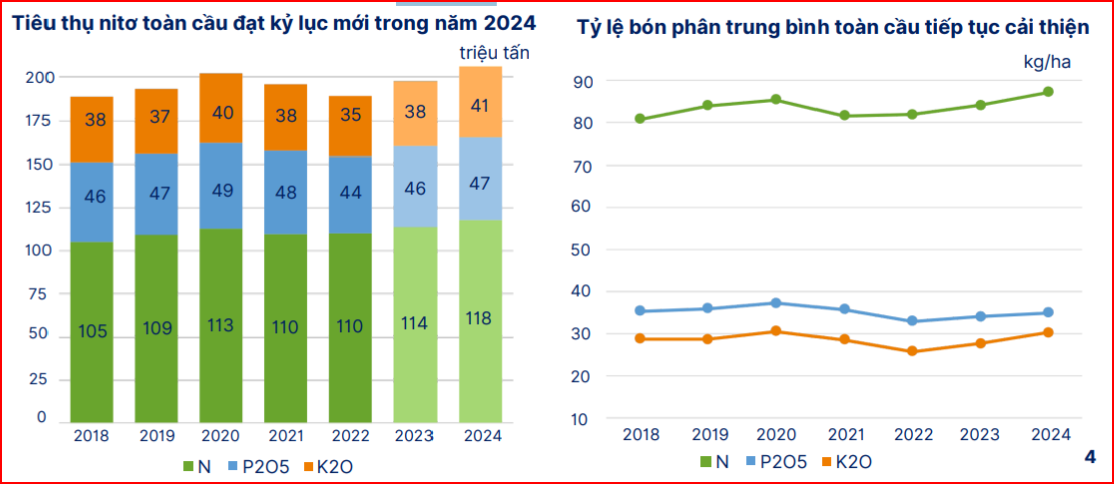

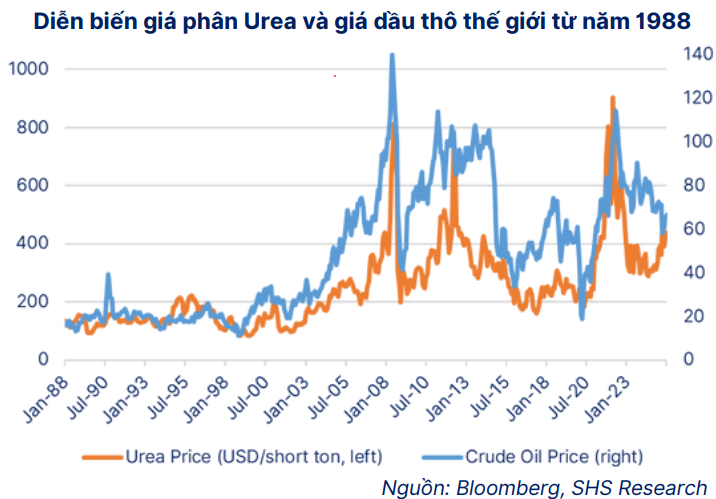

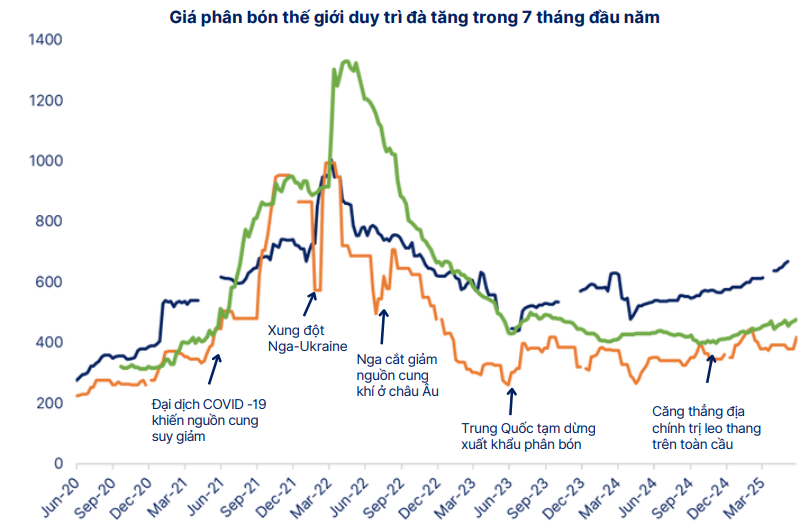

- Giá phân đạm (Urea) và kali (MOP) thế giới giảm mạnh từ giữa 2022 đến tận tháng 04/2024, sau đó neo ở mức vừa phải, giúp cải thiện thanh khoản của nông dân và kích thích phục hồi nhu cầu toàn cầu lên 206 Mt năm 2024 (+4.4% YoY).

- Mối quan hệ giữa giá nông sản và giá phân bón: khi giá lúa gạo, ngô, đậu tương cao, biên lợi nhuận nông dân rộng hơn, họ sẵn sàng mua thêm phân bón để tối ưu năng suất

Gián đoạn thương mại – trừng phạt:

- Trung Quốc (chiếm ~33% nguồn cung Urea toàn cầu) tiếp tục hạn chế xuất khẩu để ưu tiên nội địa, khiến lượng Urea/DAP lưu thông quốc tế giảm mạnh từ 2024

- Nga–Belarus: EU áp thuế nhập khẩu lên tới 100% vào 2028, buộc các nhà máy tại đây giảm xuất khẩu sang EU; tương tự, Mỹ duy trì Section 232 với đạm Nga, siết cung

- Ai Cập – nước sản xuất Urea lớn thứ 6 thế giới – cắt giảm 30% nguồn cung khí đốt vô thời hạn, làm giảm công suất các nhà máy đạm

Gián đoạn vận tải & logistics

- Biến động cước tàu biển (Freight Rates) do tắc nghẽn kênh đào, thiếu container rỗng; mỗi 10 USD/tấn cước tăng làm đội giá phân ~5–8 USD/tấn.

- Rủi ro thiên tai (bão, El Niño) tại cảng nhập khẩu như cảng Cái Lân (Việt Nam), New Orleans (Mỹ) làm ngưng trệ chuỗi giao nhận.

Biến động giá đầu vào – nhiên liệu:

- Giá năng lượng – khí tự nhiên và dầu thô (chiếm tỷ trọng lớn trong giá thành Urea),

- Nguồn cung khoáng chất – Apatit, Kali, Lưu huỳnh và Amoniac (phụ thuộc nhập khẩu).

Sự thay đổi đột ngột về giá khí hay gián đoạn nguồn khoáng sản nhập khẩu đều có thể làm biến động chi phí sản xuất 10–20%, qua đó ảnh hưởng mạnh đến biên lợi nhuận của DPM, DCM, DDV, DGC và toàn ngành phân bón nội địa.

Chính sách nội địa Việt Nam:

- VAT 5% cho phân bón (từ 01/07/2025) giúp doanh nghiệp nội địa hoàn thuế đầu vào, tăng sức cạnh tranh với hàng nhập khẩu and cải thiện biên lợi nhuận ~2–3 pp.

- Hiệp định VN–EAEU FTA (2022–2027) áp thuế 0% với Kali nhập khẩu từ Nga, Belarus, hạn chế chi phí nhập khẩu (quan trọng với DDV, DCM).

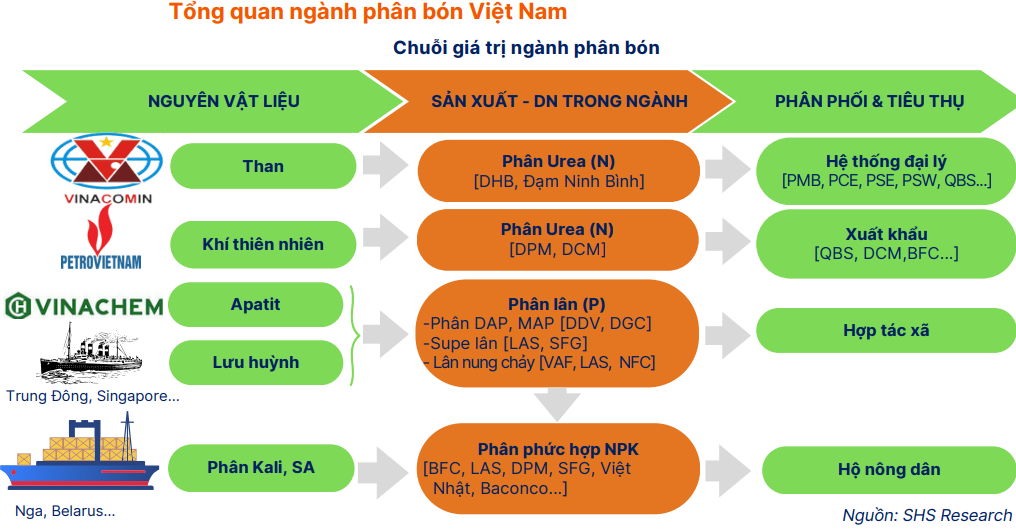

Cấu trúc chuỗi giá trị và đặc thù ngành

| Chuỗi giá trị | Tỷ lệ nội địa hóa | Tác động đến biên lợi nhuận |

|---|---|---|

| Nguyên liệu đầu vào (N, P₂O₅, K₂O) | 40–50% | Phụ thuộc nhập khẩu Kali (100%), Amoniac, Lưu huỳnh; biến động FX và thuế quan ảnh hưởng trực tiếp |

| Sản xuất – Phân phối | Quy mô lớn, công suất dư thừa | DN tích hợp (DPM, DCM) hưởng lợi “economies of scale”; DN đơn lẻ (DDV) cần tối ưu logistics, giảm chi phí nhập quặng Apatit để giữ biên gộp |

| Xuất khẩu | 34% sang Campuchia, 10%–7% HK & Malaysia | Thị trường gần biên lợi nhuận tốt, tránh đường dài; đa dạng hóa giúp giảm rủi ro địa chính trị |

So sánh doanh nghiệp đầu ngành

CTCP Phân bón Dầu khí Cà Mau (HOSE: DCM)

Kết quả kinh doanh H1/2025

- Doanh thu hợp nhất đạt 9,444 tỷ VND, tăng 42.9% YoY, hoàn thành 67.5% kế hoạch năm

- Sản lượng tiêu thụ tăng đột biến:

-

Phân NPK & tự doanh lần lượt đạt 129.9 nghìn tấn (+68.9% YoY) và 186.1 nghìn tấn (+94.6% YoY)

-

- Giá bán bình quân tăng: Urea 9,300 VND/kg (+7.8% YoY); NPK 17,500 VND/kg (+10.7% YoY); phân tự doanh 10,600 VND/kg (+29.8% YoY)

- Lợi nhuận gộp đạt 2,087 tỷ VND, +57% YoY, biên gộp 22% (+2 pp YoY)

- Lợi nhuận sau thuế 1,219 tỷ VND, +30% YoY, hoàn thành 157% kế hoạch

Diễn biến Q2/2025

Doanh thu Q2: 6,037 tỷ VND, +56% YoY và +77% QoQ.

- Urea: 2,438 tỷ VND (+32.8% YoY)

- NPK: 1,752 tỷ VND (+52.3% YoY; +236% QoQ)

- Tự doanh & thành phẩm khác: 1,559 tỷ (+141.7% YoY) và 511 tỷ (+34.6% YoY)

Triển vọng và dự án

- Kỳ vọng giá Urea duy trì nền cao, có thể tăng 2–3% trong nửa cuối 2025 trước khi điều chỉnh 2026

- Các dự án trọng điểm: NM Bình Định, sản xuất CO₂ thực phẩm, bổ sung kho, Trung tâm R&D Long An…

Rủi ro

- Rủi ro hệ thống: Biến động giá nguyên liệu đầu vào (khí, Apatit, Kali) và giá sản phẩm đầu ra

- Rủi ro hoạt động: Cạnh tranh, môi trường và vận hành dự án mới

DCM – “bứt tốc” 7 tháng 2025: nền tảng mới từ chu kỳ urê, VAT 5% và mảng NPK/khí công nghiệp

DPM (Tổng Công ty Phân bón & Hóa chất Dầu khí)

- DPM là “ông lớn” tích hợp mạnh chuỗi Urea–NPK, chiếm thị phần cao nhờ chất lượng và hệ phân phối rộng

- Giá khí giảm, hợp đồng dài hạn với GAS giúp biên gộp quý 2/2025 đạt 16.9% (tăng so với 10.8% năm 2023)

- Hoàn thuế VAT 5% càng gia tăng độ cạnh tranh với hàng nhập khẩu, hỗ trợ biên lợi nhuận nửa cuối năm.

DDV (CTCP DAP–Vinachem)

- Thế mạnh phân DAP (34% doanh thu H1) với giá trung bình 20,000 VND/kg, mảng NH₃ thương mại ổn định biên ~15%

- Đang triển khai dây chuyền thu hồi P₂O₅, MAP, Na₂SiF₆… tăng giá trị gia tăng và biên lợi nhuận.

DGC (Tập đoàn Hóa chất Đức Giang)

Biên gộp cao nhất nhóm (34.3% H1) nhờ mảng DAP, xút, PCl₃; dòng tiền dồi dào (12,179 tỷ tiền mặt cuối H1)

Dự án Cồn Đức Giang (700 tỷ doanh thu) và dự án Hóa chất Nghi Sơn (Q2/2026) là động lực tăng trưởng lớn.

Tóm lại, DPM và DCM là cốt lõi cho danh mục vì sức mạnh chuỗi tích hợp và biên gộp bền vững, trong khi DDV và DGC bổ sung đà tăng trưởng từ mảng DAP, NH₃ và hóa chất giá trị cao. Để tối ưu hóa, bạn có thể cân nhắc tỉ trọng DPM–DCM: 55–65% và DDV–DGC: 35–45%, theo khẩu vị rủi ro và mục tiêu lợi nhuận.