Phân tích Doanh Nghiệp

PVD: Giàn khoan PV Drilling VIII bắt đầu vận hành vào tháng 8.2025, đón đầu khởi công Sư Tử Trắng – GĐ 2B

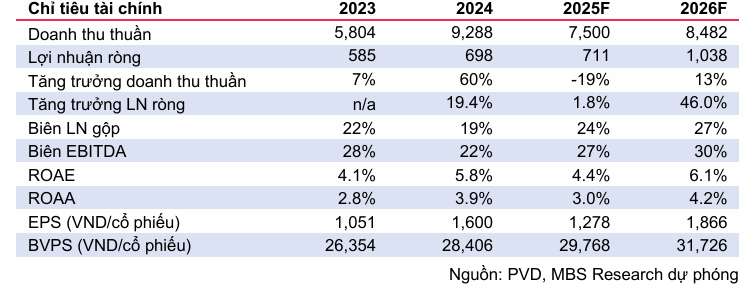

Giàn khoan mới (PVD VIII), giá cho thuê giàn cao và sự phục hồi nhu cầu khoan tại khu vực Đông Nam Á và Việt Nam là những động lực chính cho PVD trong giai đoạn 2025-2026. Các dự báo về tăng trưởng lợi nhuận ròng trong năm 2026 đều ở mức cao, trên 45%.

Giàn khoan mới PV Drilling VIII bắt đầu vận hành từ tháng 8/2025, đón đầu các dự án lớn như Sư Tử Trắng – GĐ 2B; hiệu suất sử dụng giàn khoan dự kiến đạt 98% năm 2026, giúp tăng trưởng lợi nhuận ròng lên 1,038 tỷ (+46%).

- Giá thuê giàn khoan duy trì ở mức cao, quanh 150,000 USD/ngày tại Đông Nam Á; nguồn cung giàn hạn chế và chi phí đóng mới cao tạo lợi thế cho PVD trong đàm phán hợp đồng dài hạn.

MBS nâng giá mục tiêu lên 29,500đ/cp, cao hơn các CTCK khác như HSC (23,630đ), VNDirect (24,900đ), SSI (22,800đ); động lực tăng trưởng đến từ giàn khoan mới, khung pháp lý thuận lợi và nhu cầu khoan khu vực tăng mạnh.

MBS nâng triển vọng với PVD sau báo cáo quý 2 tích cực

MBS (5.8.2025) duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 29,500 VNĐ/cổ phiếu. Hiện tại, PVD đang được giao dịch với mức P/B 0.7x, thấp hơn so với mức trung bình 5 năm là 0.8x.

MBS kỳ vọng lợi nhuận ròng của PVD năm 2025/2026 sẽ tăng lần lượt 1.8% (đạt 711 tỷ) /46.0% (đạt 1,038 tỷ). Lợi nhuận ròng 6T2025 đạt 393 tỷ đồng (+32/5% YoY), hoàn thành 55.3% dự phóng cả năm của MBS.

MBS dự phóng doanh thu từ dịch vụ kỹ thuật giếng khoan & dịch vụ khác tại PVD đạt 1,916 tỷ và 1,988 tỷ trong năm 2025/2026. Biên lợi nhuận gộp của mảng này đạt 25.0% năm 2025 (+4.8 đpt svck) và sau đó giảm về 20.0% do áp lực gia tăng giá vốn hàng bán.

Triển vọng đầu tư năm 2025:

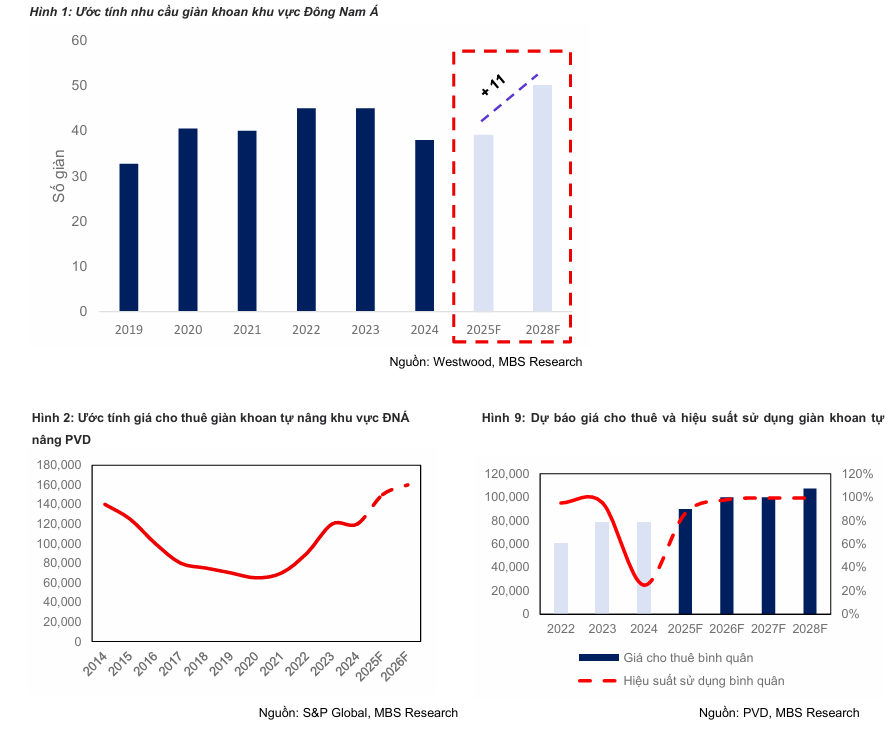

- Hiệu suất giàn khoan cải thiện: Doanh thu quý 2/2025 của PVD đạt 2,431 tỷ đồng (+6,5% YoY), phục hồi sau quý đầu năm. Giàn khoan PV DRILLING VI đã hoàn tất bảo trì và đi vào hoạt động trở lại tại Malaysia từ cuối tháng 4/2025. Vì thế, MBS dự báo GĐ 2025/2026 hiệu suất sử dụng giàn của PVD là 86%/98% .

- Động lực tăng trưởng từ giàn khoan mới: Giàn khoan PV DRILLING VIII dự kiến hoàn thành sửa chữa vào tháng 8/2025 và sẽ đi vào vận hành, đóng góp vào doanh thu giai đoạn 2025-2026.

- Giá cho thuê giàn khoan cao: Giá cho thuê giàn khoan tự nâng tại Đông Nam Á duy trì ở mức cao, quanh 150,000 USD/ngày, tạo điều kiện thuận lợi để PVD ký kết các hợp đồng dài hạn với mức giá tốt. MBS dự đoán giá cho thuê giàn khoan năm 2025 và 2026 lần lượt là 89,900 USD/ngày và 99,950 USD/ngày. Trong giai đoạn sắp tới, nhiều tổ chức cũng đưa ra dự báo mức giá thuê giàn vẫn sẽ duy trì ở vùng giá cao do (1) Cung giàn khoan còn hạn chế, (2) Nhiều giàn được chuyển sang hoạt động tại Trung Đông và Châu Phi, (3) Chi phí đóng giàn mới cao và thời hạn lâu (trung bình 300 triệu USD và 3 năm cho 1 giàn).

- Nhu cầu giàn khoan lớn: Nhu cầu giàn khoan trong khu vực đang ở vùng cao điểm do các nước đẩy mạnh thăm dò và khai thác để đảm bảo an ninh năng lượng. Một số dự án tiêu biểu kỳ vọng có thể khởi công khai thác sớm như Lạc Đà Vàng, Sư Tử Trắng – GĐ 2B, Kèn Bầu, Thiên Nga – Hải Âu đều tạo ra cơ hội để PVD thực hiện cung cấp giàn khoan tự nâng và các dịch vụ kỹ thuật sau khi các giàn khoan kết thúc hợp đồng hiện hữu sắp tới.

- Khung pháp lý mới: Các Nghị định mới (NĐ 146 và NĐ 40) giúp giảm thủ tục phê duyệt, tạo điều kiện thuận lợi cho các dự án dầu khí được triển khai nhanh hơn, qua đó PVD có thể hưởng lợi từ mảng cung cấp dịch vụ kỹ thuật.

So sánh quan điểm các Công ty chứng khoán

MBS có quan điểm rất tích cực về PVD, đặc biệt là giá mục tiêu 29,500 VNĐ/cổ phiếu, cao hơn đáng kể so với các công ty chứng khoán khác như HSC và VNDirect. Động thái nâng triển vọng lợi nhuận và giá mục tiêu của các CTCK gần đây sẽ hỗ trợ cho đà tăng giá cổ phiếu.

| Tiêu chí | MBS | HSC | VNDirect | SSI |

|---|---|---|---|---|

| Ngày báo cáo | 05/08/2025 | 03/08/2025 | 20/05/2025 | 4/7/2025 |

| Khuyến nghị | Khả quan | Mua vào | Khả quan | Khả quan |

| Giá mục tiêu | 29,500 VNĐ/cổ phiếu | 23,630 VNĐ/cổ phiếu | 24,900 VNĐ/cổ phiếu | 22,800 VNĐ/cổ phiếu |

| Động lực chính | – Hiệu suất giàn khoan cao – Giá cho thuê giàn cao. – Giàn khoan mới PVD VIII. – Khung pháp lý thuận lợi. |

– Hợp đồng đã ký. – Đội giàn tăng. – Lợi nhuận Q2 tăng 71% YoY. |

– Cung-cầu giàn khoan mất cân đối. – Chu kỳ phục hồi tại Việt Nam. – Đóng góp từ giàn khoan mới. |

– Nhu cầu khoan tại ĐNÁ đạt đỉnh. – Ký kết hợp đồng dài hạn. – Lợi nhuận tăng trưởng từ 2025-2026. |

| Tăng trưởng LN ròng 2025 | +1,8% | +32.7% | +32.7% | +14% |

| Tăng trưởng LN ròng 2026 | +46.0% | +4.9% | +45.9% | +46% |

Trên đồ thị, PVD có điểm breakout mẫu hình Chiếc Cốc tay cầm, vượt qua điểm mua 22,200 vào ngày 8.8.2025. Cùng ngày, PVS cũng có điểm mua breakout Chiếc Cốc Tay Cầm.