Phân tích Doanh Nghiệp

Thị trường hàng hóa quý 3/2025: Phân hóa mạnh, cơ hội nổi bật ở năng lượng và hóa chất

Thị trường hàng hóa toàn cầu đang chuyển động nhanh hơn trong quý 3/2025. Giá dầu thô nhích lên, biên lợi nhuận lọc hóa dầu mở rộng, và nhóm hóa chất cơ bản ghi nhận những tín hiệu phục hồi rõ nét. Ở chiều ngược lại, áp lực giảm giá đang lan rộng ở quặng sắt, bông và đường, phản ánh tác động kép từ nguồn cung tăng và nhu cầu tiêu thụ suy yếu. Sự dịch chuyển này không chỉ thay đổi cán cân cung – cầu, mà còn tác động tức thì đến định giá và triển vọng của các doanh nghiệp niêm yết trong những ngành liên quan.

Bối cảnh vĩ mô & tác động đến thị trường hàng hóa

- Bức tranh hàng hóa toàn cầu bước sang quý 3/2025 với sự phân hóa rõ nét, phản ánh tác động đồng thời của nhiều yếu tố vĩ mô và ngành.

- Căng thẳng thương mại Mỹ – Trung leo thang dưới các chính sách thuế quan mới của Tổng thống Trump đã làm gia tăng lo ngại về triển vọng tăng trưởng kinh tế, gây áp lực lên nhu cầu tiêu thụ ở hầu hết các nhóm hàng.

- Song song, các yếu tố cung – cầu mang tính chu kỳ và mùa vụ, cùng với rủi ro địa chính trị tại Trung Đông và biến động thời tiết ở Đông Nam Á, tạo nên những đợt sóng giá trái chiều giữa các mặt hàng.

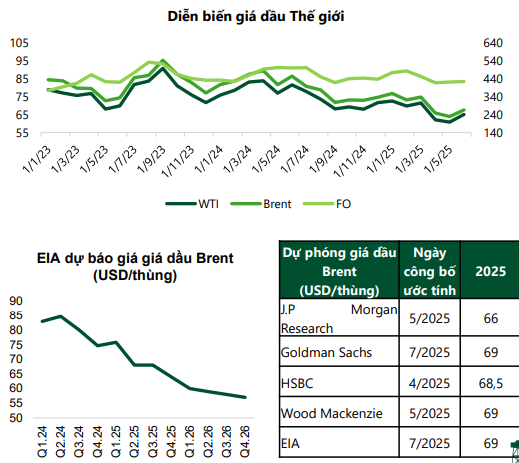

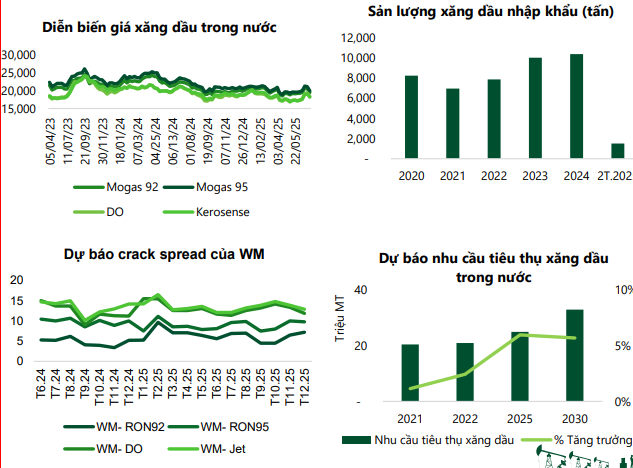

Năng lượng: Dầu thô và xăng dầu giữ vai trò dẫn dắt

- Ở nhóm năng lượng, dầu thô đang chứng kiến một quý có tính bước ngoặt.

- Giá Brent được dự báo nằm trong vùng 65 – 70 USD/thùng, tăng so với quý trước nhờ mùa cao điểm tiêu thụ và crack spread cải thiện, nhưng vẫn thấp hơn nhiều so với cùng kỳ năm ngoái.

- OPEC+ không những duy trì, mà còn tiếp tục tăng sản lượng thêm gần 1 triệu thùng/ngày trong tháng 7 và 8, tạo áp lực dư cung tiềm ẩn. Dù vậy, rủi ro gián đoạn nguồn cung từ Trung Đông và Biển Đỏ vẫn giữ vai trò neo giá.

- Trong nước, giá xăng dầu sẽ tăng theo biến động quốc tế, hỗ trợ biên lọc dầu và nhu cầu phân phối của các doanh nghiệp như PLX, BSR, OIL, trong khi nhóm dịch vụ – khoan khai thác (PVD, PVS, GAS) cũng hưởng lợi trực tiếp từ hoạt động upstream gia tăng.

Phân bón: Xu hướng chững lại với một vài điểm sáng

- Trái ngược với năng lượng, phân bón bước vào quý 3 với xu hướng chững lại.

- Giá urê thế giới dự báo giảm nhẹ hoặc đi ngang trong phần lớn thời gian của quý, chỉ bật trở lại khi Ấn Độ tăng nhập kho cuối mùa và các thị trường Nam Mỹ bước vào cao điểm gieo trồng.

- Nguồn cung tăng từ Nga và khả năng Trung Quốc nối lại xuất khẩu tạo áp lực giảm giá, đặc biệt ở Đông Bắc Á.

- Trong nước, luật thuế VAT 5% bắt đầu áp dụng là điểm sáng, giúp sản phẩm nội địa cạnh tranh hơn, có thể tạo biên lợi nhuận ổn định cho DPM; trong khi DCM sẽ vẫn chịu biến động theo giá khí đầu vào.

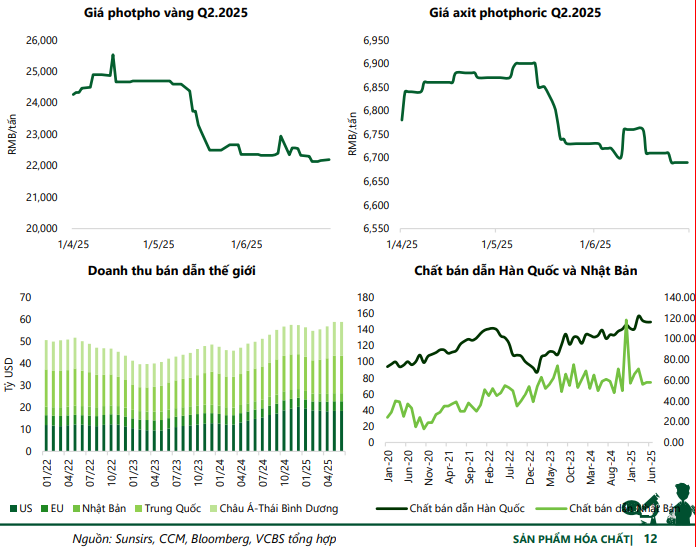

Hóa chất cơ bản: Điểm sáng mới của quý

- Xút công nghiệp, sau giai đoạn biến động mạnh quý 2, được dự báo tăng trở lại nhờ mùa cao điểm của ngành nhôm, giấy và dệt may, cùng khả năng thắt chặt nguồn cung từ chính sách môi trường Trung Quốc và kế hoạch bảo trì nhà máy.

- CSV, doanh nghiệp chiếm thị phần lớn, nhiều khả năng hưởng lợi trực tiếp. Phốt pho vàng (P4) cũng ghi nhận triển vọng tích cực khi nhu cầu từ ngành bán dẫn toàn cầu hồi phục, đồng thời các thị trường nông nghiệp lớn như Ấn Độ và Brazil bước vào mùa bón phân lớn nhất trong năm.

- DGC, với vị thế xuất khẩu mạnh, có thể hưởng lợi từ cả hai hướng cầu.

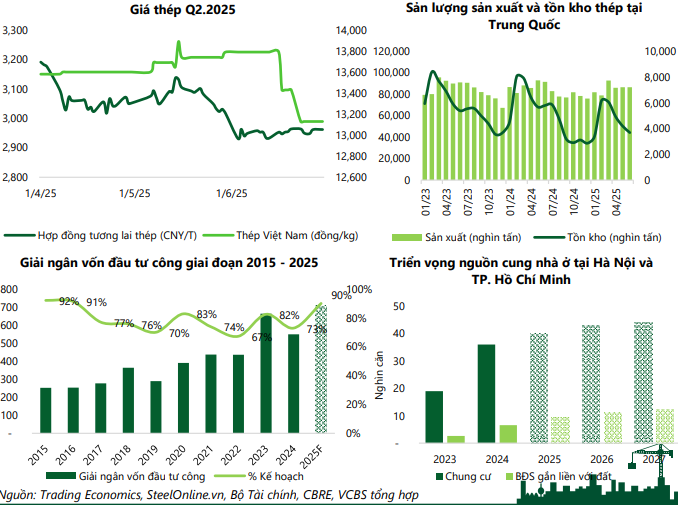

Kim loại công nghiệp: Thép ổn định, quặng sắt chịu áp lực giảm

- Giá thép Trung Quốc nhiều khả năng đi ngang khi sản lượng bị cắt giảm 50 triệu tấn để tránh dư thừa công suất, dù nhu cầu từ hạ tầng và thủy điện tăng. Ngược lại, bất động sản vẫn thiếu gói kích thích lớn, kìm hãm sức cầu.

- Tại Việt Nam, thép kỳ vọng hồi phục nhờ thị trường bất động sản nội địa khởi sắc và giải ngân đầu tư công tăng tốc trong giai đoạn cuối kế hoạch 2021 – 2025. Việc áp thuế chống bán phá giá thép Trung Quốc cũng là bệ đỡ giá.

- Các doanh nghiệp như HPG, HSG, NKG sẽ được hưởng lợi, đặc biệt là HSG và NKG – hai mã có mức tương quan giá lên tới trên 70% với giá thép.

- Trái lại, quặng sắt sẽ chịu áp lực giảm kéo dài do nhu cầu thấp từ Trung Quốc và nguồn cung tăng từ Úc, Brazil; than cốc đi ngang với khả năng hồi phục nhẹ vào mùa đông.

Nông sản – Thực phẩm: Phân hóa rõ rệt giữa các mặt hàng

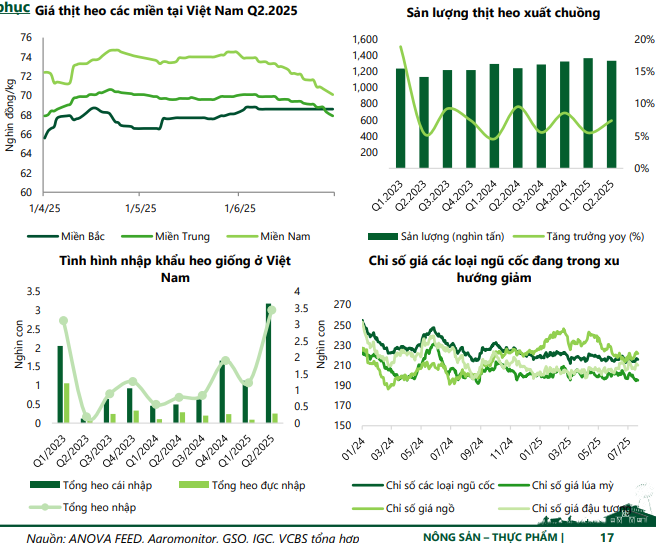

- Giá thịt heo được dự báo tăng do dịch tả heo châu Phi làm giảm nguồn cung, song đà tăng sẽ hạn chế bởi giá nguyên liệu thức ăn chăn nuôi giảm và lượng heo giống nhập khẩu tăng mạnh.

- DBC, HAG, BAF có thể cải thiện biên lợi nhuận, đặc biệt nếu giá bán lẻ heo hơi giữ ở vùng cao.

- Cá tra giữ giá xuất khẩu ở Mỹ ở mức cao nhờ tồn kho giảm sâu, trong khi thị trường Trung Quốc có thể tăng nhẹ nhờ chính sách dinh dưỡng, mở ra cơ hội cho VHC, ANV vào dịp cuối năm.

- Ngược lại, đường, sữa bột nguyên kem (WMP), bông đều đối mặt áp lực giảm giá từ nguồn cung dư thừa, gây bất lợi cho QNS, SBT, VNM, ADS, VGT.

- Cao su dao động trong biên độ hẹp, nhưng triển vọng hồi phục về cuối năm nhờ doanh số ô tô Trung Quốc tăng và đơn hàng xuất khẩu lốp sang Mỹ cải thiện; PHR, GVR, DRI hưởng lợi.

Tương quan hàng hóa – cổ phiếu

- NKG (71% – thép), HSG (70% – thép), ANV (52% – cá tra), PHR (43% – cao su), PLX (47% – dầu) là nhóm tương quan cao & tích cực.

- DCM (-33% – urê TQ), DGC (-40% – P4), DBC (-39% – thịt heo) là nhóm tương quan âm, cần thận trọng khi hàng hóa tăng giá.

Chiến lược đầu tư Q3/2025 (theo VCBS)

- Nhóm ưu tiên: Dầu khí (PVD, PVS, GAS, PLX, BSR), Hóa chất (DGC, CSV), Thủy sản & thịt heo (VHC, ANV, HAG, BAF).

- Nhóm trung lập: Thép (HPG, HSG, NKG), Cao su (PHR, GVR, DRI), Phân bón (DPM, DCM).

- Nhóm rủi ro: Quặng sắt, bông, WMP → ADS, VGT và các mã thép nhập nguyên liệu.

Đánh giá từ Team Elibook

Nhóm ưu tiên trong 6 tháng cuối năm 2025 là nhóm dầu khí, với 3 mã cổ phiếu trụ lực là PVD, PVS và BSR. Trong tuần ngày 2/8/2025, 3 mã cổ phiếu này đã thay phiên nhau breakout khỏi nền giá, với tính chất thị trường hiện tại, khả năng cao sẽ có điểm pullback, mua bổ sung khi xuất hiện những nhịp chỉnh này.

Đánh giá nhóm ngành chi tiết ở đây:

Liên hệ tác giả Bảo Khánh CANSLIM