Phân tích Doanh Nghiệp

Nam Long Group (NLG) – Bước ra khỏi khó khăn, tăng tốc bàn giao và chuẩn bị chu kỳ tăng trưởng mới

-

NLG đang ở giai đoạn bản lề khi thị trường bất động sản Việt Nam từng bước thoát khỏi thời kỳ trầm lắng kéo dài hơn hai năm qua. Trước đây, doanh nghiệp chịu ảnh hưởng từ thanh khoản thấp, lãi suất cao và tiến độ pháp lý chậm.

-

Bước sang 2025, môi trường vĩ mô trở nên thuận lợi hơn: lãi suất duy trì ở mức thấp, chính sách tháo gỡ pháp lý được triển khai quyết liệt, tâm lý mua nhà phục hồi và dòng tiền quay lại phân khúc trung – cao cấp tại các đô thị vệ tinh.

-

Với lợi thế quỹ đất sạch lớn, phân bổ tại các vị trí chiến lược ở TP.HCM và vùng lân cận, cùng với cấu trúc tài chính lành mạnh và kinh nghiệm triển khai dự án nhanh, NLG đang sẵn sàng tận dụng giai đoạn hồi phục này để tăng tốc bàn giao, ghi nhận doanh thu và lợi nhuận mạnh mẽ trong 2025–2026.

Bổ sung vào dự phóng lợi nhuận tài chính dự kiến từ chuyển nhượng cổ phần tại dự án Izumi City

- Ngoài tăng trưởng từ bàn giao dự án, NLG còn dự kiến ghi nhận một khoản lợi nhuận tài chính đáng kể trong năm 2025. Tháng 7/2025, công ty đã ký hợp đồng chuyển nhượng 15.1% cổ phần tại dự án Izumi City cho đối tác Nhật Bản Tokyu Corporation, qua đó giảm tỷ lệ sở hữu từ 65.1% xuống 50%.

- Lợi nhuận từ giao dịch này dự kiến ghi nhận trong quý 3/2025. Trước đó, quý 4/2020, NLG từng chuyển nhượng 34.9% cổ phần tại Izumi cho Hankyu Hanshin, ghi nhận lãi 589.4 tỷ đồng từ thanh lý khoản đầu tư. Dù giá trị chính thức của thương vụ với Tokyu chưa được công bố, MBS ước tính khoản lợi nhuận khoảng 250 tỷ đồng, đóng góp trực tiếp vào lợi nhuận tài chính 2025 và giúp nâng triển vọng hoàn thành vượt kế hoạch lợi nhuận.

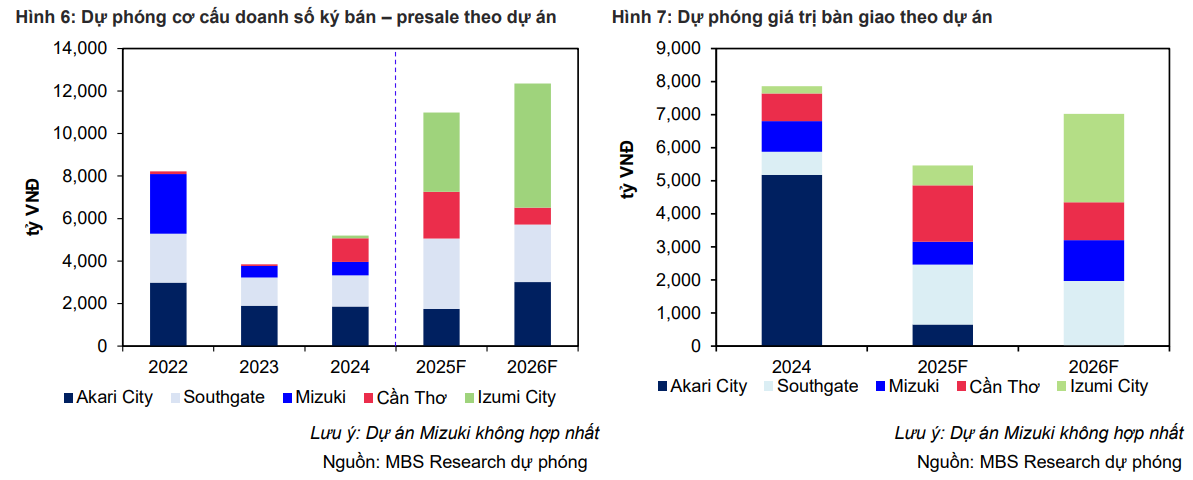

Triển vọng bàn giao và ghi nhận doanh thu 2025–2026

Trong 2025, NLG dự kiến bàn giao khoảng 3,200 sản phẩm, trong đó:

- Mizuki Park giai đoạn 2: ~1,700 sản phẩm

- Akari City: ~950 sản phẩm

- Southgate, Waterpoint: phần còn lại

Doanh thu ước đạt 7,010 tỷ đồng (+49% YoY), lợi nhuận sau thuế cổ đông công ty mẹ đạt 1,318 tỷ đồng (+61%).

Năm 2026, doanh thu dự kiến 8,450 tỷ đồng, lợi nhuận sau thuế cổ đông công ty mẹ 1,512 tỷ đồng, nhờ tiếp tục bàn giao quy mô lớn tại Waterpoint giai đoạn 2 và Mizuki Park. Biên lợi nhuận gộp duy trì >40%, nhờ cơ cấu sản phẩm có giá bán tốt và quản lý chi phí hiệu quả.

Quỹ đất và danh mục dự án chiến lược

NLG sở hữu quỹ đất sạch ~681 ha, đủ để phát triển trong 10–15 năm tới, tập trung tại Long An, TP.HCM, Đồng Nai — những khu vực hưởng lợi mạnh từ các dự án hạ tầng lớn (cao tốc Bến Lức – Long Thành, Vành đai 3, cầu Cát Lái…).

Các dự án chiến lược:

- Izumi City (170 ha, Đồng Nai): định vị trung – cao cấp, đóng góp lớn từ 2026.

- Paragon Đại Phước (45 ha, Đồng Nai): vị trí đảo, hướng tới phân khúc cao cấp.

- Waterpoint giai đoạn 2 (355 ha, Long An): dự án trọng điểm, đóng góp ổn định trong nhiều năm.

- Mizuki Park giai đoạn 2 (26 ha, Bình Chánh): hiện là dự án mang lại doanh thu/lợi nhuận lớn nhất.

Doanh nghiệp cũng đang tìm kiếm cơ hội M&A mở rộng quỹ đất tại các đô thị vệ tinh TP.HCM, tận dụng năng lực triển khai và nguồn vốn sẵn có.

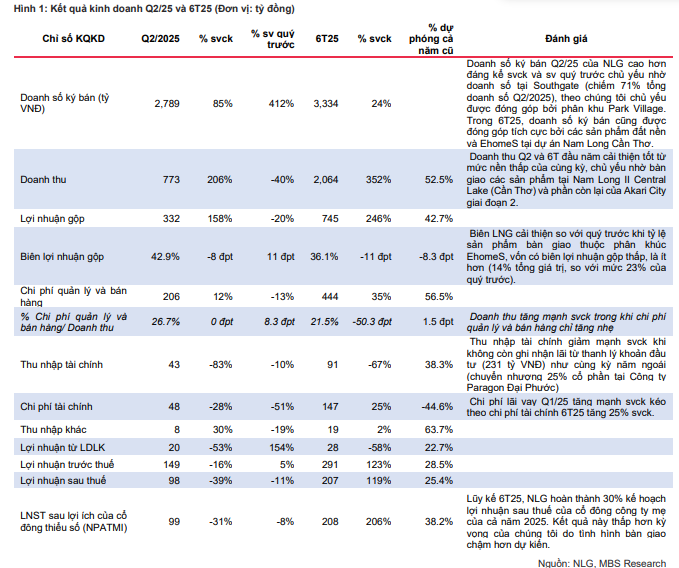

Kết quả kinh doanh quý 2 và 6 tháng đầu năm 2025

- Quý 2/2025, NLG ghi nhận doanh thu thuần 2,193 tỷ đồng, tăng mạnh so với cùng kỳ nhờ bàn giao hơn 1,100 sản phẩm tại Mizuki Park, Akari City và Southgate.

- Lợi nhuận sau thuế cổ đông công ty mẹ đạt 432 tỷ đồng, tăng gần 160% so với quý 2/2024. Nhìn chung kết quả kinh doanh quý 2 tốt hơn rất nhiều so với dự phóng của các công ty chứng khoán.

- Biên lợi nhuận gộp đạt 42%, cải thiện nhờ tỷ trọng sản phẩm cao cấp và vị trí đắc địa tăng, cùng việc tối ưu chi phí xây dựng.

- Lũy kế 6 tháng đầu năm 2025, doanh thu đạt 3,680 tỷ đồng, tăng 69% so với cùng kỳ, lợi nhuận sau thuế cổ đông công ty mẹ đạt 681 tỷ đồng, tăng 72%, hoàn thành 56% kế hoạch doanh thu và 52% kế hoạch lợi nhuận cả năm.

Năng lực tài chính và tạo dòng tiền

NLG duy trì Net Debt/Equity ~0.26 lần, thấp hơn đáng kể so với trung bình ngành, thể hiện khả năng kiểm soát đòn bẩy tốt.

Cuối Q2/2025, tiền và tương đương tiền >3,150 tỷ đồng, đủ để tài trợ cho hoạt động đầu tư. Dòng tiền từ bán hàng theo tiến độ dự án hiện hữu giúp duy trì thanh khoản, giảm phụ thuộc vào vốn vay trong bối cảnh tín dụng vẫn được kiểm soát.

Định giá và khuyến nghị

Theo MBS, định giá hiện tại đã phản ánh phần lớn triển vọng tăng trưởng ngắn hạn

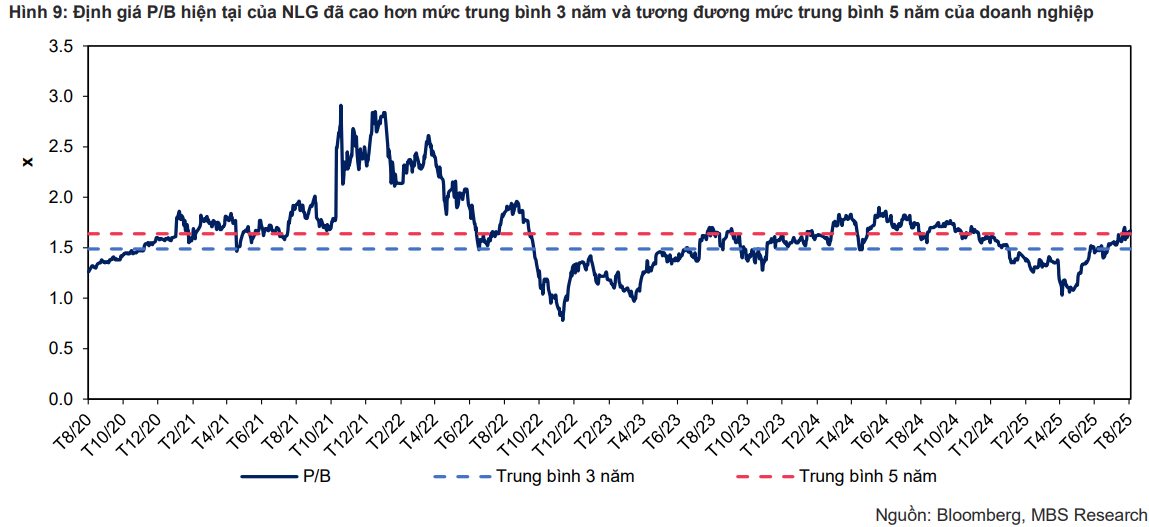

- Ở mức giá thị trường hiện tại, NLG đang giao dịch ở P/B forward khoảng 1.3–1.4 lần, gần bằng mức trung bình 5 năm của chính công ty.

- Với các giả định bàn giao và lợi nhuận trong 2025 đã được phản ánh tương đối đầy đủ vào giá, mức upside theo mô hình định giá của MBS là không quá cao, chưa đủ để tạo biên an toàn hấp dẫn cho khuyến nghị Mua.

Thị trường bất động sản dù đang phục hồi nhưng chưa hoàn toàn ổn định

- Dù sức mua cải thiện, rủi ro vĩ mô vẫn tồn tại: lãi suất có thể tăng trở lại, tín dụng bất động sản có thể bị siết, hoặc tâm lý nhà đầu tư yếu đi nếu thị trường chứng khoán biến động mạnh.

- Điều này đặc biệt quan trọng với NLG vì công ty có chiến lược triển khai các dự án quy mô lớn, phụ thuộc nhiều vào dòng tiền bán hàng để quay vòng vốn.

Trên biểu đồ kỹ thuật, NLG có RS = 81, thuộc nhóm các cổ phiếu hoạt động tốt trên thị trường. Hôm nay (13/8/2205), NLG chính thức breakout vùng cản 1 năm. Sóng bất động sản được dự phóng tăng mạng từ 2 quý cuối năm 2025 tới hết năm 2026, bản thân NLG sở hữu nhiều dự án lót đường, đủ tiêu chuẩn để nắm giữ dài hạn. Lưu ý, như đề cập từ trước, NLG đang chạm vào vùng định giá của các công ty chứng khoán, nên không vội mua đuổi theo.

Liên hệ tác giả Bảo Khánh CANSLIM