Phân tích Doanh Nghiệp

Gladia thế chân The Privia – KDH bước vào đường đua bất động sản Thủ Đức

-

Nửa đầu 2025, KDH đã hoàn thành giai đoạn “ra hàng” The Privia, đưa doanh thu bật tăng mạnh, đồng thời chuẩn bị cho đợt mở bán dự án chiến lược Gladia trong bối cảnh thị trường BĐS TP.HCM đang thiếu nguồn cung chất lượng, pháp lý minh bạch.

-

Điểm cộng lớn là KDH duy trì thương hiệu uy tín + quỹ đất sạch, có đối tác quốc tế (Keppel Land) đồng hành, giúp vừa đảm bảo chất lượng sản phẩm vừa tối ưu tốc độ triển khai.

-

Vietcap và KBSV đều nhấn mạnh rằng từ Q3/2025 trở đi, tốc độ bán hàng của Gladia sẽ là chỉ báo then chốt cho kết quả kinh doanh và phản ứng giá cổ phiếu.

The Privia: vai trò “đầu kéo” H1/2025 và hoàn tất bàn giao

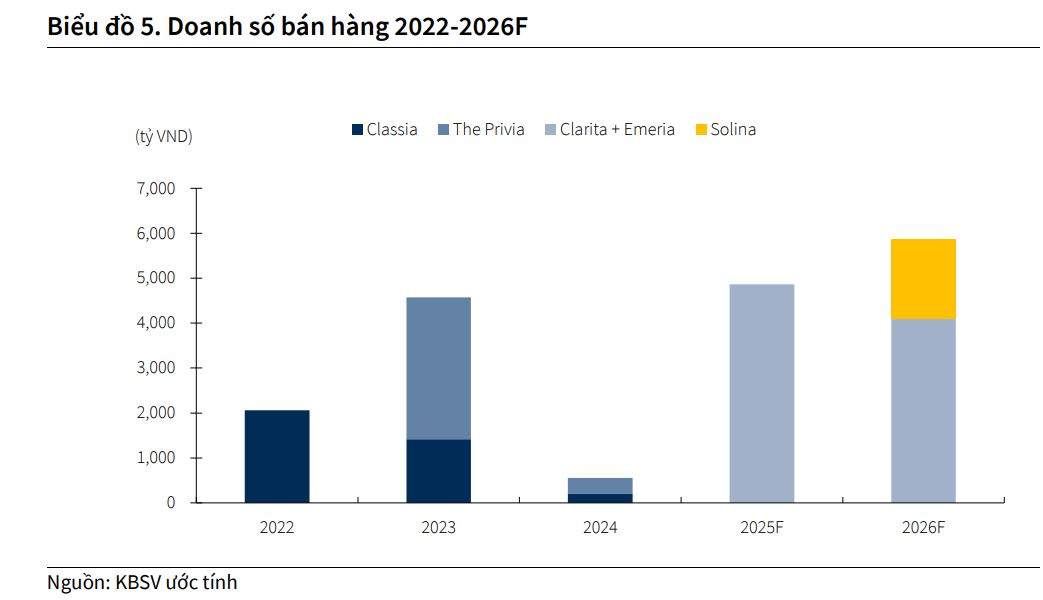

- The Privia (quy mô ~1.8 ha; gồm 3 block, hơn 1,000 căn hộ, phân khúc trung cấp–cao cấp) là dự án căn hộ chủ lực của KDH tại quận Bình Tân, được mở bán từ 2022 và bắt đầu bàn giao từ Q4/2024. Bước sang Q2/2025, dự án ghi nhận cao điểm bàn giao, với gần như toàn bộ sản phẩm còn lại (~80% lượng căn hộ) đã được chuyển giao cho khách hàng.

- Theo Vietcap, giá trị bàn giao từ The Privia chiếm phần lớn doanh thu 6 tháng đầu năm 2025, là nguyên nhân chính giúp doanh thu thuần tăng hơn 80% so với cùng kỳ. Biên lợi nhuận gộp của phần còn lại (~20% căn hộ bàn giao trong Q2) đạt khoảng 43% — thấp hơn biên gộp 47–50% của các dự án thấp tầng trước đây (ví dụ Classia) nhưng vẫn cao so với mặt bằng căn hộ cùng phân khúc, nhờ KDH chủ động kiểm soát chi phí xây dựng, sử dụng thiết kế tối ưu hóa diện tích và tận dụng quy mô.

- VDSC và KBSV đều lưu ý: The Privia giúp KDH giải phóng lượng hàng tồn kho đáng kể, thu hồi vốn nhanh, cải thiện vòng quay tiền mặt, từ đó tạo nền tảng tài chính tốt hơn để triển khai Gladia và các dự án mới. Tuy nhiên, sau khi hoàn tất bàn giao trong Q2/2025, KDH sẽ không còn ghi nhận doanh thu mới từ The Privia trong các quý tiếp theo, khiến công ty cần sớm bù đắp bằng nguồn thu từ Gladia hoặc các dự án khác.

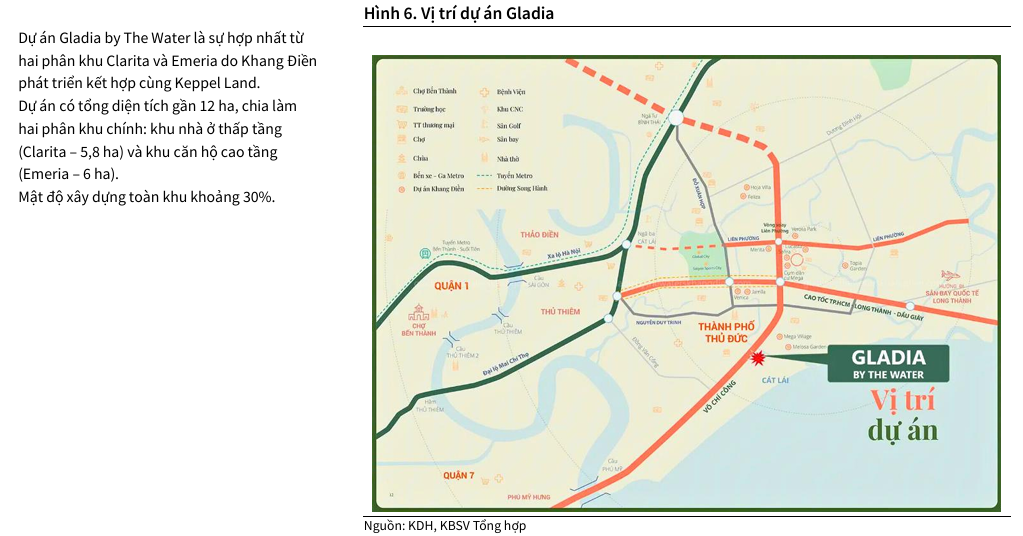

Gladia (Clarita & Emeria): động lực tăng trưởng mới, pháp lý hoàn thiện, mở booking

Gladia là đại dự án mới của KDH tại TP. Thủ Đức, hợp tác cùng Keppel Land, bao gồm 2 phân khu chính:

- Clarita: sản phẩm thấp tầng (nhà phố, biệt thự) nằm sát sông, thiết kế cao cấp.

- Emeria: khu thấp tầng nằm ở vị trí lõi dự án, gần các tiện ích trung tâm.

Tổng diện tích Gladia ~10.2 ha, được định vị ở phân khúc cao cấp, với pháp lý đã hoàn thiện và có giấy phép bán hàng. Từ cuối tháng 6/2025, KDH đã nhận giấy phép bán hàng cho 67 căn thấp tầng thuộc phân khu Emeria, đồng thời khai trương nhà mẫu vào ngày 20/7/2025.

VDSC đánh giá vị trí của Gladia là lợi thế đặc biệt, khi TP. Thủ Đức gần như không còn nhiều dự án thấp tầng pháp lý hoàn chỉnh, đặc biệt là các dự án ven sông với hạ tầng đồng bộ. Thương hiệu Keppel + KDH giúp dự án có uy tín cao, giảm rủi ro pháp lý và tạo niềm tin cho khách mua.

KBSV cho biết giá bán dự kiến cho sản phẩm thấp tầng tại Gladia khoảng 260–280 triệu đồng/m², tương đương 25–35 tỷ đồng/căn tùy loại. Đây là mức giá tiệm cận các dự án cao cấp khác tại Thủ Đức nhưng vẫn cạnh tranh nhờ lợi thế vị trí, thiết kế, tiện ích và thương hiệu.

Về kế hoạch kinh doanh: Presales toàn dự án 2025 dự kiến đạt ~5,200 tỷ đồng, trong đó:

- Clarita: ~4,463 tỷ đồng (mở bán dự kiến cuối 2025).

- Emeria: ~1,562 tỷ đồng (đã mở booking từ Q3/2025).

Theo Vietcap, Gladia sẽ bắt đầu đóng góp doanh thu từ 2H/2025 (chủ yếu Emeria) và duy trì sang 2026 (Clarita), giúp KDH bù đắp khoảng trống doanh thu sau khi The Privia kết thúc bàn giao. Ngoài ra, nhờ tỷ trọng thấp tầng cao hơn, biên lợi nhuận gộp của Gladia dự kiến cao hơn Privia, từ đó kéo biên lợi nhuận chung của KDH hồi phục trong giai đoạn 2025–2026.

Một điểm đáng chú ý từ KBSV và VDSC: Gladia còn đóng vai trò “bộ lọc” nhu cầu thị trường, khi KDH có thể điều chỉnh tiến độ bán hàng tùy theo tốc độ hấp thụ của từng phân khu, giúp tối ưu hóa giá bán và doanh thu. Điều này đặc biệt quan trọng trong bối cảnh thị trường đang phục hồi nhưng chưa thực sự bùng nổ.

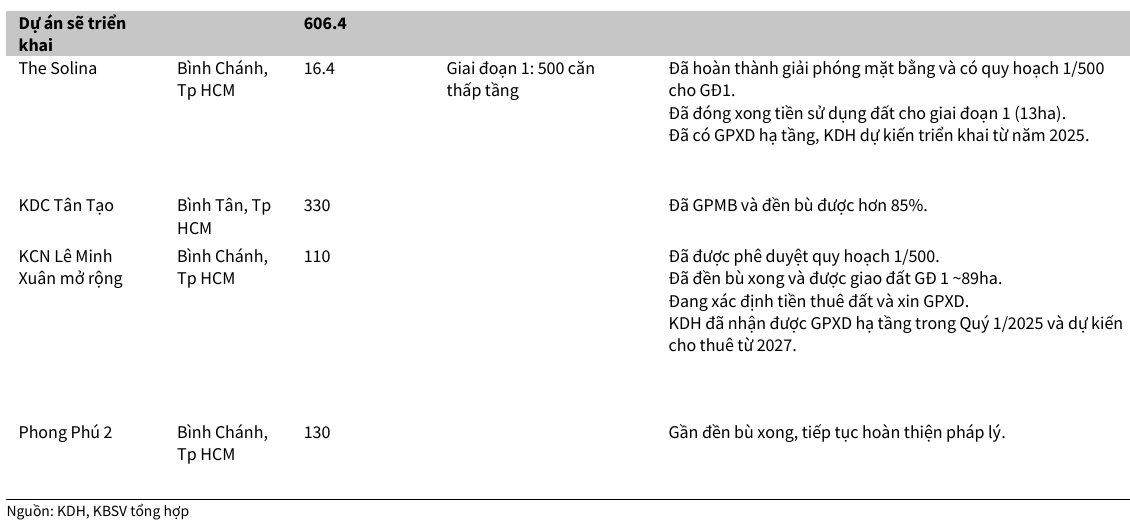

The Solina và pipeline khu Tây: đảm bảo “độ dày” trung hạn

The Solina (quận 8, 13 ha) giai đoạn 1 sẽ mở bán 2026 với ~500 sản phẩm thấp tầng. KBSV đánh giá pháp lý giai đoạn 1 đã xong GPXD hạ tầng, đang hoàn thiện hạ tầng kỹ thuật để sẵn sàng mở bán.

Các dự án khu Tây:

- KCN Lê Minh Xuân mở rộng: ~110 ha, đã giao ~89 ha, dự kiến đưa vào kinh doanh 2025–2026.

- KDC Tân Tạo: ~330 ha, GPMB ~90%, có thể triển khai sau 2026.

- Phong Phú 2: ~130 ha, đã hoàn tất GPMB, sẵn sàng triển khai.

Những dự án này không chỉ đa dạng hóa nguồn thu (BĐS khu dân cư + KCN) mà còn giúp KDH giảm phụ thuộc vào 1–2 dự án lớn.

Kết quả kinh doanh hiện tại: doanh thu bứt tốc, biên gộp co hẹp do mix The Privia

- Kết quả Q2/2025 đạt 1,047 tỷ đồng doanh thu (+62% y/y) và 199 tỷ LNST CĐ mẹ (–29% y/y), nhờ bàn giao nốt phần lớn The Privia và một số sản phẩm còn lại của Classia. Lũy kế 6 tháng, doanh thu đạt 1.757 tỷ (+80% y/y), lợi nhuận giảm nhẹ do biên lợi nhuận gộp giảm từ 47–50% (thời Classia) xuống 38.7% ở The Privia.

- KBSV lưu ý thêm: biên gộp của The Privia dù thấp hơn sản phẩm thấp tầng nhưng vẫn trên mức trung bình ngành căn hộ trung cấp, nhờ KDH kiểm soát tốt chi phí xây dựng và tối ưu hóa thiết kế. VDSC bổ sung rằng tốc độ bàn giao Privia trong H1/2025 giúp giải phóng lượng hàng tồn đáng kể và cải thiện vòng quay vốn.

KDH – Kỳ vọng bứt phá trong nửa cuối năm 2025 với hàng loạt dự án lớn

Tài chính & đòn bẩy: kiểm soát tốt, cấu trúc nợ hợp lý

- Nợ vay cuối Q2/2025 ~9,143 tỷ đồng, trong đó dài hạn chiếm ~76% (6,917 tỷ), ngắn hạn ~2,226 tỷ. VDSC và KBSV cùng nhận xét tỷ lệ nợ/Tổng tài sản (~0.25x) là mức an toàn, đặc biệt khi phần lớn nợ dài hạn gắn với dự án đang triển khai.

- Các trái phiếu đáo hạn giữa 2025 (~1,100 tỷ) có khả năng được thanh toán nhờ dòng tiền từ bàn giao Privia và đợt mở bán Gladia. Chi phí lãi vay phần lớn vốn hóa, nên chi phí tài chính ghi nhận trên báo cáo lãi lỗ chủ yếu là chiết khấu thanh toán cho khách hàng.

Dự phóng & định giá: các CTCK đồng thuận câu chuyện “Gladia”

- Vietcap: Doanh thu 2025 ~4,790 tỷ, LNST sau CĐTS ~949 tỷ (+17% y/y).

- VNDIRECT: Giá mục tiêu 41,300 đ/cp, kỳ vọng biên gộp phục hồi trong 2H/2025 nhờ Gladia.

- KBSV: Doanh thu 2025 ~4,975 tỷ, LNST CĐ mẹ ~913 tỷ; 2026 ~5,811 tỷ và ~1,031 tỷ; giá mục tiêu 38,900 đ/cp.

- VDSC: Doanh thu 2025 ~7,431 tỷ nhờ Privia + Gladia, định giá chiết khấu ~43% so RNAV.

Dù khác biệt ở con số tuyệt đối, cả 4 bên đều thống nhất rằng Gladia là chất xúc tác chính, The Solina là “hậu bị” trung hạn, và mức chiết khấu RNAV hiện tại hấp dẫn cho vị thế mua dài hạn.

Đánh giá và khuyến nghị đầu tư

- KDH đang ở điểm xoay quan trọng: từ việc phụ thuộc vào The Privia sang chu kỳ tăng trưởng mới với Gladia làm trung tâm.

- Quỹ đất sạch, vị trí đắc địa tại TP.HCM và Thủ Đức, năng lực triển khai nhanh, tài chính vững là các yếu tố bảo chứng cho triển vọng.

- Rủi ro cần theo dõi gồm tiến độ bán hàng và pháp lý các dự án mới, cùng với diễn biến chung của thị trường bất động sản. Tuy nhiên, với bối cảnh chính sách hỗ trợ và nhu cầu nhà ở thực vẫn cao, KDH được đánh giá là cơ hội tốt cho danh mục trung và dài hạn.

Trên đồ thị kỹ thuật, KDH có RS= 80, thuộc nhóm các cổ phiếu hoạt động tốt trên thị trường. KDH đang tiến sát về đỉnh cũ của nó năm 2022, khuyến nghị khóa lãi một phần vị thế. Các công ty chứng khoán đặt giá mục tiêu quanh 41,000-42,000 đồng, tương ứng còn dư địa upside là 16%. Hiện tại, KDH đã rời xa nền giá, tính từ ngày khuyến nghị 31/7/2025, KDH đã tăng khoảng 30%, không còn điểm mua bổ sung.

Bảng so sánh khuyến nghị của các công ty chứng khoán

| CTCK | Khuyến nghị | Giá mục tiêu | Thời điểm báo cáo / cập nhật | Luận điểm / giả định then chốt | Ghi chú khác |

|---|---|---|---|---|---|

| Vietcap | MUA | Chưa công bố | 31/07/2025 | Duy trì dự báo LNST 2025 ~949 tỷ (+17% y/y); Gladia là động lực lợi nhuận 2H/2025; Q2/2025: DT ~1.0 nghìn tỷ, LNST CĐTS 199 tỷ; đang nhận booking thấp tầng sau khi có GP bán hàng cuối 6/2025, nhà mẫu 20/7. | Báo cáo dạng cập nhật KQKD; nhấn mạnh The Privia kéo doanh thu H1/2025, Gladia dẫn dắt 2H/2025. |

| VNDIRECT | Khả quan | 41,300 đ/cp | Note 01/08/2025 (giữ TP trước đó) | Q2/25 DT 1,047 tỷ (+624% y/y) nhưng biên gộp 38,7% kéo LNST CĐTS còn 199 tỷ (–28.6% y/y); 6T/25 hoàn thành 51% DT và 33.4% LN dự phóng; Foresta/Gladia sẽ dẫn dắt 2H/2025. | Nêu rõ giá mục tiêu 41,300 và khuyến nghị Khả quan trong phần thông tin cổ phiếu. |

| KBSV | MUA | 38,900 đ/cp | 06/2025 | Định giá RNAV (DCF cho dự án đang triển khai); luận điểm: Gladia mở bán đúng kế hoạch + Solina 2026; KDH đang giao dịch P/B fw ~1,7x, dưới TB 5 năm. Dự phóng 2025/26: DT 4,975/5,811 nghìn tỷ, LNST CĐ mẹ 913/1,031 tỷ. | Bảng RNAV liệt kê giá trị từng dự án (Clarita, Emeria, Solina, Lê Minh Xuân, Phong Phú 2, Tân Tạo…). |

| VDSC | Thiên tích cực / nhấn mạnh định giá rẻ | 40,800 đ/cp | 12/06/2025 | Dự báo DT 2025 ~7,431 tỷ (+127% y/y) nhờ The Privia + Gladia; KDH đang chiết khấu ~43% so RNAV; Gladia kỳ vọng presales ~5,200 tỷ năm 2025 (Emeria ~1,562 tỷ; Clarita ~4,463 tỷ; giá bán 260–280 triệu/m²). | Cập nhật tiến độ pháp lý & bàn giao The Privia (Q2/2025 hoàn tất ~20% còn lại, biên gộp ~43%). |