Phân tích Doanh Nghiệp

ACB – Q2/2025: Lợi nhuận tăng nhờ “ngoài lãi”, NIM còn nặng chi phí vốn, chất lượng tài sản cải thiện, duy trì quan điểm tích cực thận trọng

-

ACB bước qua quý 2/2025 với LNTT tăng gần 9% yoy dù NIM chưa bật lại, nhờ bù đắp mạnh từ thu nhập ngoài lãi (FX, trái phiếu, thu hồi nợ ngoại bảng).

-

Chất lượng tài sản cải thiện rõ rệt, đặc biệt ở khối khách hàng doanh nghiệp; chi phí hoạt động được kìm tốt. Tăng trưởng tín dụng 6T đầu năm đạt ~9% YTD, dưới nhịp bình quân ngành một chút, nhưng đi kèm kiểm soát thanh khoản nhờ tăng phát hành giấy tờ có giá.

-

Về định giá, cả HSC lẫn VNDirect đều giữ khuyến nghị tích cực với dư địa tăng giá hai chữ số; điểm nghẽn cần canh chừng là chi phí vốn kéo dài và đà phục hồi của mảng phí.

KQKD quý 2/2025 và 6T/2025: tăng nhờ “ngoài lãi”, đánh bại kỳ vọng thị trường

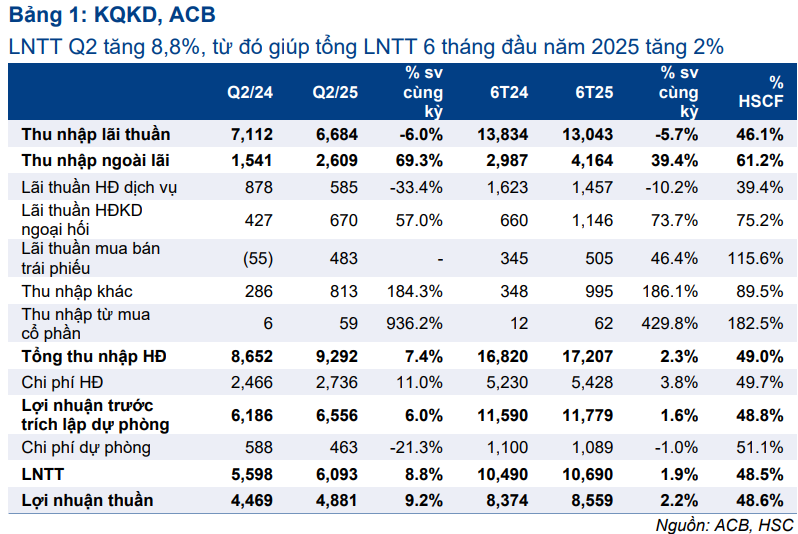

- Doanh thu hoạt động (TOI) Q2/2025: 9,618 tỷ đồng (+7.4% yoy). Thu nhập lãi thuần (NII): 5,802 tỷ đồng (–6.0% yoy)

- Thu nhập ngoài lãi: 3,816 tỷ đồng (+69.3% yoy), trong đó: Lãi thuần dịch vụ: 835 tỷ đồng (–33% yoy) do phí bancassurance yếu và phân loại lại phí L/C sang thu nhập lãi. Chi phí hoạt động: 2,821 tỷ đồng (–6.1% yoy) → CIR Q2 ~29.4%. Chi phí dự phòng: 704 tỷ đồng (–21.3% yoy)

- Lợi nhuận trước thuế (LNTT): 6,093 tỷ đồng (+8.8% yoy)

→ Lũy kế 6T/2025 LNTT đạt 10,692 tỷ đồng (+~2% yoy), hoàn thành ~47% kế hoạch năm.

Tín dụng, huy động và thanh khoản: tăng trưởng có chọn lọc; đòn bẩy “giấy tờ có giá”

Tín dụng hợp nhất tăng 9.2% YTD (NH mẹ +8.8%); động lực tiếp tục đến từ khách hàng doanh nghiệp trung bình–lớn (MMLC), trong khi SME và bán lẻ tăng chậm hơn.

Nguồn vốn: tổng tiền gửi KH & giấy tờ có giá tăng 10.6% YTD, góp phần kéo LDR điều chỉnh giảm từ 91% về 90%. Tuy nhiên, cấu trúc dịch chuyển mạnh sang giấy tờ có giá (+37% YTD, chiếm ~20% nguồn vốn), trong khi tiền gửi KH chỉ +5.6%, khiến LDR thuần tăng lên 112% và chi phí vốn đội lên; CASA giữ quanh 22–23%.

NIM & lợi suất/chi phí vốn: đi ngang theo quý, thu hẹp theo năm

- NIM Q2 ~3.0% (+3 bps qoq) khi lợi suất gộp nhích +20 bps đủ bù chi phí vốn tăng +17 bps; nhưng tính từ đầu năm NIM giảm 53 bps do áp lực chi phí huy động và mix khách hàng nghiêng về MMLC. Ban lãnh đạo kỳ vọng NIM cải thiện dần từng quý, song khó có “cú bật” lớn nửa cuối năm.

- VNDirect ghi nhận cùng chiều: NIM Q2 ở 3.0%, lợi suất tài sản ~6.4% trong khi chi phí vốn lên ~3.8%, phản ánh bối cảnh “tiền đăt”.

Thu nhập ngoài lãi: điểm sáng “kép” từ FX và trái phiếu; phí dịch vụ yếu

- Thu ngoài lãi tăng mạnh: lãi KD ngoại hối +57% yoy; mua bán trái phiếu đảo chiều từ lỗ sang lãi 483 tỷ đồng; thu hồi nợ ngoại bảng tăng ba lần yoy, trong đó khoảng 400 tỷ đồng đến từ thu hồi các khoản cho vay LNH còn tồn (chiếm ~65% tổng thu hồi).

- Trái lại, lãi thuần dịch vụ giảm 33% yoy do phí bancassurance suy yếu và phân loại lại phí L/C sang thu nhập lãi.

Chất lượng tài sản & dự phòng: tốt lên thấy rõ ở khối doanh nghiệp

- NPL toàn ngân hàng giảm còn ~1.26% so với ~1,48% cuối 2024; trong đó NPL của khối doanh nghiệp giảm mạnh về ~1.05%, bán lẻ cải thiện nhẹ về ~1.4%.

- Ban lãnh đạo cho rằng NPL ngành đã tạo đỉnh, kỳ vọng tiếp tục hạ khi thị trường BĐS hồi phục và việc luật hóa NQ 42 hỗ trợ xử lý nợ.

Triển vọng H2/2025–2026: kỳ vọng “lean & clean”; động lực đến từ ngoài lãi, tín dụng doanh nghiệp và dàn trải chi phí vốn

- Ban lãnh đạo duy trì chiến lược ưu tiên chất lượng hơn tốc độ, với trục tăng trưởng nghiêng về MMLC, song vẫn giữ đà cho vay bán lẻ ở mảng nhà ở.

- Kịch bản hợp lý cho nửa cuối 2025 là: NIM cải thiện từng bước (không đột biến), phí dịch vụ phục hồi theo chu kỳ, thu ngoài lãi duy trì vai trò đệm (FX, đầu tư trái phiếu, thu hồi nợ).

- Rủi ro chính vẫn là chi phí vốn cao nếu CASA không tăng nhanh và cạnh tranh huy động còn nóng.

Định giá & khuyến nghị của các CTCK

- HSC duy trì Mua, giá mục tiêu 29,300 đồng/cp (ngày giá tham chiếu 25/7: 23,600), tương ứng P/B dự phóng 2025 ~1.26x và ROE 2025 ~19.3%—nhỉnh hơn bình quân nhóm NHTM tư nhân.

- VNDirect giữ Khả quan, giá mục tiêu 27,500 đồng/cp; tổng suất sinh lời kỳ vọng ~22% gồm cổ tức (giả định đã điều chỉnh cổ tức bằng cổ phiếu 15%).

Admin đánh giá:

- Dù NIM còn chịu kìm kẹp bởi chi phí vốn, ACB đang làm đúng việc cho một chu kỳ tín dụng bền: đẩy mạnh mảng doanh nghiệp chất lượng, dùng giấy tờ có giá để giữ thanh khoản, siết chi phí, và tận dụng “ngoài lãi” làm giảm biến động lợi nhuận.

- Key watchlist cho 2H/2025 là tốc độ cải thiện CASA, diễn biến cạnh tranh lãi suất huy động, run-rate thu hồi nợ ngoại bảng, và quỹ dự phòng—vì 6T đã đi hết ~2/3 kế hoạch, quý 3–4 sẽ là thước đo cho mức trích cả năm.

- Ở vùng định giá P/B ~1.3x (2025F), với ROE gần 20% và chất lượng tài sản đi lên, rủi ro–lợi nhuận vẫn cân bằng theo hướng thuận lợi; kịch bản cơ sở là tiếp tục tích lũy, ưu tiên nhịp điều chỉnh do tin tức lãi suất huy động hoặc thông tin phí dịch vụ yếu kỳ, còn kịch bản “bull” cần cú hích kép: CASA tăng rõ rệt và phí bán chéo (banca) quay lại quỹ đạo tăng.

Trên biểu đồ kỹ thuật, ACB có RS= 75.8, thuộc nhóm các cổ phiếu hoạt động tốt trên thị trường. ACB hôm nay (ngày 14/8/2025) breakout nền giá dốc lên, tiếp tục vượt đỉnh mọi thời đại. ACB là hàng cơ bản, tăng trưởng ổn định và kiểm soát rất tốt chất lượng tài sản. Nhịp tăng bứt phá hôm nay không chỉ là tin ra, dòng tiền đang có sự luân phiên ở các cổ phiếu ngân hàng, trụ sẽ giúp thị trường tiếp tục neo qunah vùng đỉnh.