Phân tích Doanh Nghiệp

HDG: Điều Chỉnh Tăng Dự Báo Lợi Nhuận và Mở Rộng Danh Mục Dự Án Năng Lượng

SSI hạ khuyến nghị cổ phiếu HDG xuống TRUNG LẬP (từ KHẢ QUAN), do giá cổ phiếu đã tăng nhiều trong thời gian gần đây. Đồng thời nâng giá mục tiêu thêm 10.7% so với giá mục tiêu trước đó, lên 33,000 đồng/cp (từ giá 29,800 đồng), còn dư địa upside khoảng 10%.

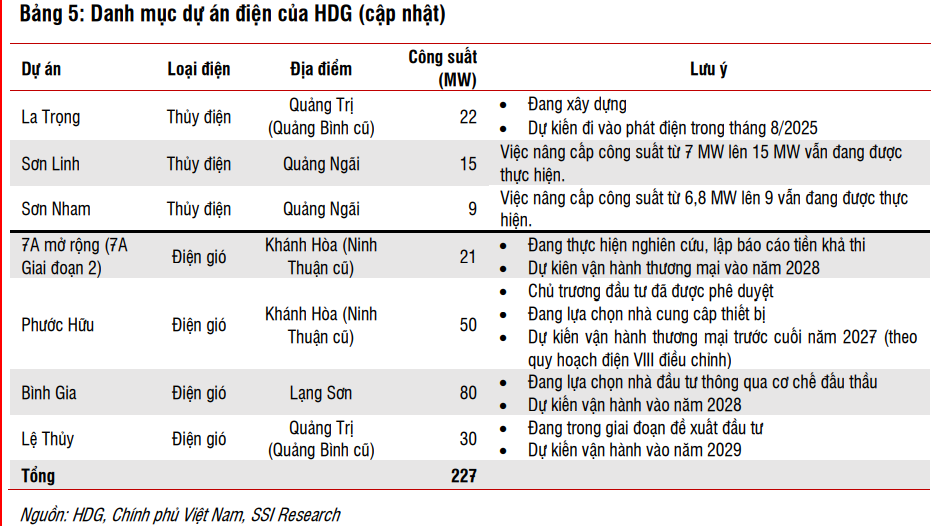

Việc đặt giá mục tiêu cao hơn do điều chỉnh tăng 20–30% dự báo lợi nhuận sau thuế giai đoạn 2025–2027, từ (1) cập nhật lại giả định cho dự án Hado Charm Villas và (2) bổ sung ước tính dự báo liên quan đến dự án thủy điện La Trọng.

Mảng điện: Động lực thúc đẩy tăng trưởng mới đến từ dự án La Trọng

SSI kỳ vọng nhà máy thủy điện La Trọng sẽ đi vào vận hành trong nửa cuối năm 2025, dù đóng góp trong giai đoạn đầu cho mảng điện dự kiến chưa đáng kể. Tuy nhiên, nhà máy được kỳ vọng sẽ là một trong những động lực tăng trưởng quan trọng của HDG từ năm 2026.

Theo dõi diễn thêm diễn biến pháp lý:

- SSI áp dụng mức chiết khấu 10% trong định giá để phản ánh rủi ro liên quan đến Infra 1. Cụ thể: HDG chưa ghi nhận chi phí dự phòng nào cho Infra 1 (so với ước tính trước đó là khoảng 350 tỷ đồng cho năm 2025) => loại bỏ khoản dự phòng này khỏi dự báo năm 2025

- Đối với Hồng Phong 4, SSI không áp dụng chiết khấu này do rủi ro đã được phản ánh phần lớn vào chi phí dự phòng. HDG ghi nhận chi phí dự phòng 51 tỷ đồng trong kỳ (phù hợp với dự báo), liên quan đến vấn đề pháp lý do dự án nằm trong khu vực quy hoạch dự trữ titan quốc gia.

Về tài chính, năm 2024 HDG đã “đảo” ước tính chênh lệch doanh thu lịch sử thành chi phí dự phòng 502 tỷ (293 tỷ vào SG&A, 209 tỷ vào chi phí khác), SSI vì vậy không giả định thêm dự phòng bất thường tương tự trong 2025. Từ góc độ định giá, SSI không áp thêm chiết khấu riêng cho Hồng Phong 4 do rủi ro phần lớn đã được phản ánh vào dự phòng.

SSI đánh giá, hướng giải quyết pháp lý tho hướng tích cực hơn cho các nhà máy điện mặt trời Hồng Phong 4 và Infra 1 sẽ là yếu tố hỗ trợ tăng đối với khuyến nghị.

Trước đó, BVSC cho rằng, HDG sẽ được hồi tố doanh thu và hoàn nhập khoảng 550 tỷ đồng dự phòng đã trích cho Hồng Phong 4, đồng thời giảm áp lực chi phí tài chính.

HDG: Kiến nghị mới của EVN sẽ giúp HDG hoàn nhập hơn 550 tỷ đồng từ dự án Hồng Phong 4

Mảng bất động sản: Tập trung vào dự án Hado Charm Villas – thấp hơn dự báo

- Ngày 20/6/2025, HDG chính thức mở bán giai đoạn 3 của dự án Hado Charm Villas, phối hợp cùng đối tác AHS Property, với giá bán trung bình 240 triệu đồng/m² (cao hơn giả định là 150 triệu đồng/m²)

Công ty cũng nhận thấy mức giá này cao và có thể khiến cho tỷ lệ hấp thụ không cao như hai giai đoạn mở bán trước. Tuy nhiên sẽ cân nhắc áp dụng các chiến lược bán hàng khác nhau hoặc thậm chí điều chỉnh giá nếu cần thiết, tùy vào vào điều kiện thị trường. Với mục tiêu bán ra 20 căn trong năm nay (thấp hơn dự báo của SSI là 20 căn -> tức là chênh lệc khoảng 300 triệu đồng/m²). Tức là thu về khoảng 500 tỷ đồng. SSI duy trì quan điểm HDG sẽ bán hết toàn bộ số căn còn lại của dự án trước khi hết năm 2027.

- Theo đó, điều chỉnh giảm 29% dự báo doanh thu từ dự án Hado Charm Villas, đồng thời nâng tổng dự báo doanh thu giai đoạn 2025–2027 lên 30%.

- Chi tiết:

Sang năm 2026, SSI dự báo doanh thu đạt 3,703 tỷ đồng (+20% YoY) và LNST đạt 1,697 tỷ đồng (+51% YoY):

- Mảng bất động sản sẽ là động lực tăng trưởng chính, được hỗ trợ bởi các đợt mở bán tiếp theo của dự án Hado Charm Villas.

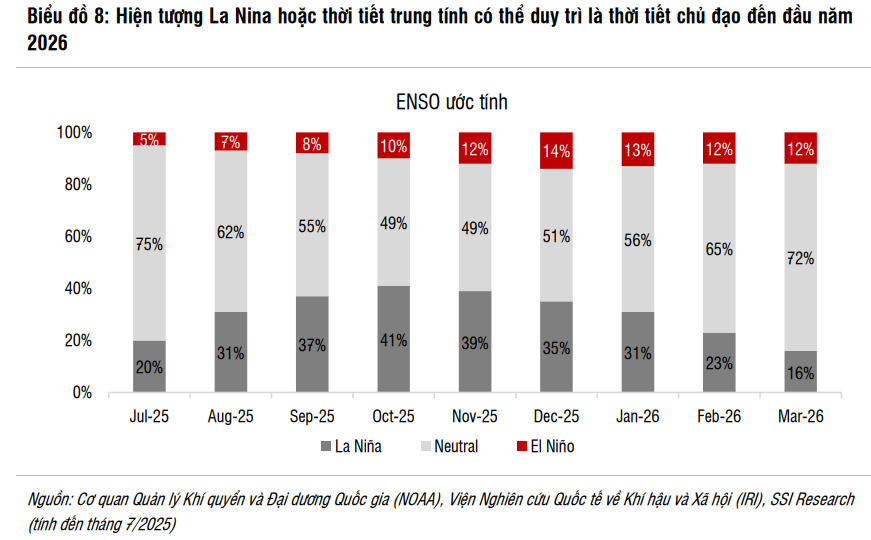

- Doanh thu mảng điện dự báo tăng trưởng một chữ số, nhờ sản lượng tăng 6% svck, đến từ đóng góp sản lượng của nhà máy thủy điện La Trọng. Dựa trên giả định điều kiện thời tiết thuận lợi hiện nay cho danh mục thủy điện sẽ tiếp tục thuận lợi trong năm 2026.

Nhìn lại 6T2025: Lợi nhuận thấp hơn kỳ vọng, hoàn thành mua lại dự án thủy điện mới

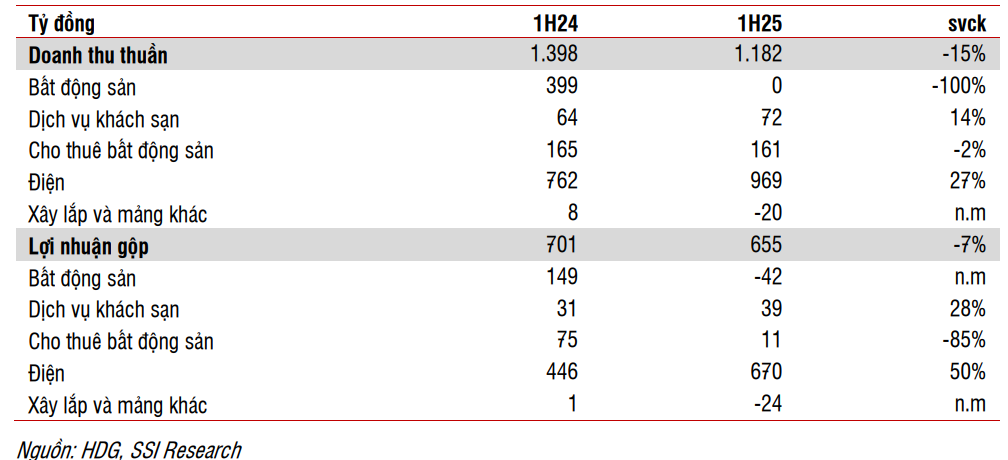

HDG ghi nhận quý 2/2025 doanh thu 584 tỷ đồng (+6% YoY) và LNST đạt 34 tỷ đồng (-66% YoY). Lũy kế 6 tháng, lợi nhuận giảm mạnh; riêng lợi nhuận sau thuế cổ đông công ty mẹ quý 2 lỗ 25 tỷ đồng (so với lãi 64 tỷ đồng cùng kỳ 2024).

Nguyên nhân chính:

- (1) Lỗ tỷ giá từ khoản vay EUR tại nhà máy điện gió 7A (100 tỷ đồng so với 10 tỷ đồng cùng kỳ).

- (2) Chi phí đất: 41 tỷ đồng giá vốn bất động sản, chi phí cho thuê tăng 65%, đây là chi phí tạm thời và có thể không tiếp tục xảy ra trong nửa cuối năm 2025.

- (3) Điện phục hồi: doanh thu tăng 27%, sản lượng +44% nhờ thủy điện thuận lợi; điện mặt trời Hồng Phong 4 phải trích dự phòng 51 tỷ đồng.

Một số điểm đáng chú ý trong 6 tháng đầu năm 2025:

- Hoàn tất thương vụ M&A với công ty thủy điện Trường Thịnh, bổ sung 7% công suất thủy điện cho HDG.

- Rủi ro pháp lý liên quan đến các nhà máy điện mặt trời Hồng Phong 4 và Infra 1 vẫn đang được giải quyết, với Infra 1 không ghi nhận chi phí dự phòng trong năm nay.

- Dự án nhà ở thương mại tại khu đất 62 Phan Đình Giót, Hà Nội đã được đưa vào danh sách đủ điều kiện triển khai, và công ty dự kiến sẽ mở rộng thêm các dự án khác trong năm nay.

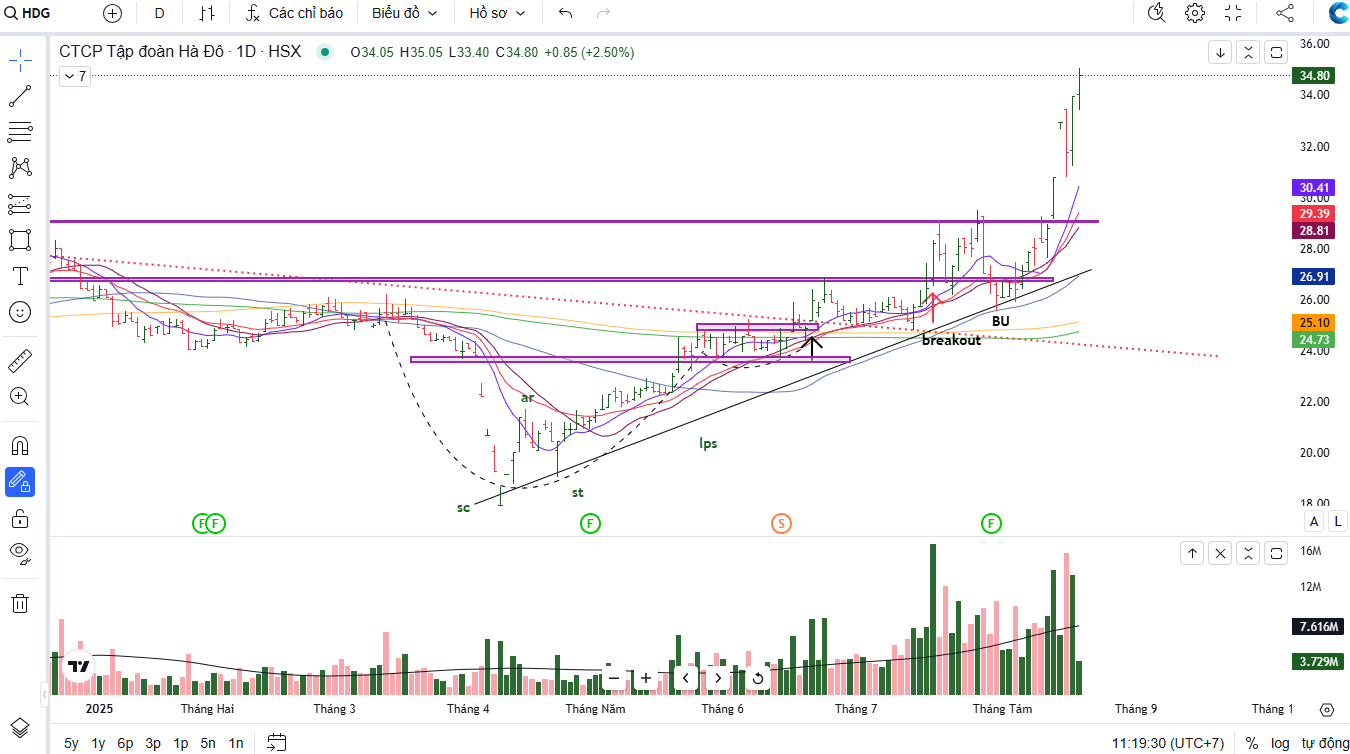

Trên đồ thị kỹ thuật, HDG có RS=76, thuộc nhóm các cổ phiếu hoạt động trên thị trường. HDG đang tiến sát vào vùng cản lớn tháng 8/2022, tuy nhiên với độ điên của thị trường, khả năng vượt đỉnh là có thể kể cả khi chạm định giá tăng trưởng của thị trường. Đối với trader có hàng sẵn, có thể nâng mức chặn lãi phù hợp với khẩu vị cá nhân. Đối với các trader chưa có hàng, đây không còn là vùng mua hợp lý cho cổ phiếu HDG, HDG hiện tại đã chạm vùng giá mục tiêu, dư địa upside cũng không còn nhiều.

Giá mục tiêu HDG được dự báo quanh: 33,000-33,800 đồng.

So sánh quan điểm của các công ty chứng khoán

Dưới đây là bảng tổng hợp và so sánh quan điểm về HDG từ BVSC, VDSC, Vietcap, SSI và VCBS:

| Tiêu chí | BVSC | VDSC | Vietcap | SSI | VCBS |

|---|---|---|---|---|---|

| Khuyến nghị | OUTPERFORM | Tích cực | MUA | TRUNG LẬP | MUA |

| Giá mục tiêu (VNĐ/CP) | 33,200 | Không nêu rõ | 33,700 | 33,000 | 33,773 |

| Dự phóng LNST 2025F | 503 tỷ đồng (+44% YoY) | 1.025 tỷ đồng (+80% YoY) | Tăng gấp 2.3 lần YoY | 1.128 tỷ đồng (+152% YoY) | 1.093 tỷ đồng (+73% YoY) |

| Động lực chính | Tháo gỡ pháp lý điện mặt trời, mở bán Charm Villas. | Gỡ bỏ pháp lý BĐS (Green Lane), triển vọng NLTT, mở bán Charm Villa GĐ3. | Thí điểm chuyển đổi đất, danh mục điện gió, bán Charm Villas. | Mở bán Hado Charm Villas, mùa mưa, giảm chi phí dự phòng Hồng Phong 4. | Pháp lý dự án gối đầu, giảm áp lực trích lập NLTT, Charm Villa. |

| Rủi ro/Lưu ý | Tiến độ bàn giao Charm Villas và pháp lý dự án nối tiếp. | Vấn đề Infra 01 phải hoàn trả doanh thu. | Giảm định giá mảng năng lượng/BĐS thương mại. | Thời tiết không thuận lợi, chậm mở bán. | n.a. |

Liên hệ tác giả Bảo Khánh CANSLIM