Phân tích Doanh Nghiệp

Câu chuyện IPO của TCBS đã phản ánh vào trong giá cổ phiếu TCB chưa?

CTCK VNDirect và Vietcap đã đưa ra đánh giá về triển vọng của Ngân hàng TMCP Kỹ Thương Việt Nam (TCB), sau thông tin về kế hoạch IPO của công ty con Techcombank Securities (TCBS). Dù cả hai báo cáo đều có chung nhận định tích cực về tác động của thương vụ IPO TCBS và sự phục hồi của thị trường bất động sản, điểm khác biệt chính nằm ở quan điểm về triển vọng NIM. VNDirect duy trì sự thận trọng trong khi Vietcap thể hiện sự lạc quan hơn.

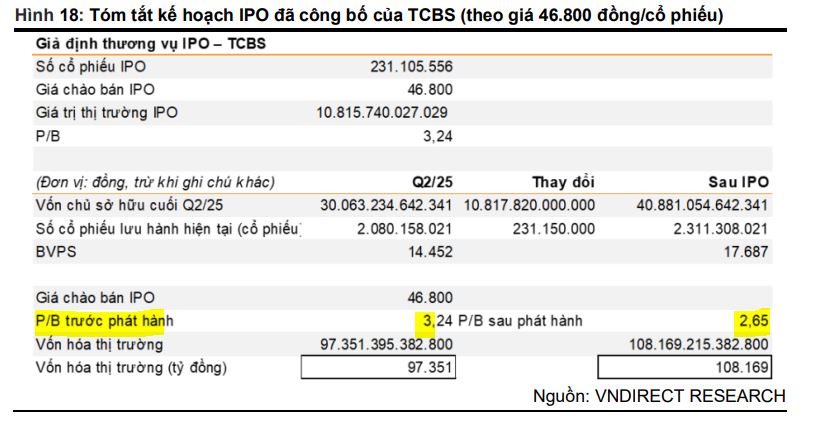

IPO TCBS là động lực chính giúp nâng định giá TCB: Mức giá chào bán 46,800đ/cp tương ứng P/B ~3.24x trước phát hành, cao hơn trung bình ngành; dù TCB không ghi nhận lợi nhuận trực tiếp, tổng tài sản hợp nhất sẽ tăng ~10.800 tỷ đồng.

- VNDirect thận trọng, hạ khuyến nghị xuống “Trung lập”: Dù nâng giá mục tiêu lên 40,300đ/cp, VNDirect lo ngại NIM thu hẹp còn 3.8% do cạnh tranh huy động và thanh khoản hệ thống yếu.

Vietcap giữ khuyến nghị “Khả quan” với giá mục tiêu 40,800đ/cp: Tin rằng NIM đã chạm đáy và đang phục hồi nhờ tăng trưởng tín dụng bán lẻ và tỷ lệ CASA cao; đánh giá cao chiến lược hệ sinh thái của TCB.

Điểm đồng thuận: IPO TCBS và động lực từ thị trường bất động sản

Cả VNDirect và Vietcap đều đồng ý rằng việc định giá lại TCBS thông qua đợt IPO với mức giá 46,800 đồng/cổ phiếu là yếu tố chính giúp nâng giá mục tiêu của TCB.

Ở mức giá 46,800 đồng/cp, tương ứng với P/B trước phát hành và sau phát hành lần lượt là 3.24x và 2.65x, cao hơn mức P/B trung bình của các CTCK dẫn đầu (SSI, HSC, VCI) là 2.5x (tính đến 13/8/2025).

Hai bên đều nhận định mức P/B của TCBS cao hơn trung bình ngành là hợp lý, nhờ mô hình kinh doanh độc đáo và tiềm năng tăng trưởng. Bên cạnh đó, sự phục hồi của thị trường bất động sản được xem là động lực tăng trưởng chính cho TCB, khi danh mục cho vay của ngân hàng này có mức độ gắn kết cao với chu kỳ BĐS.

Theo VNDirect, vì IPO TCBS là phát hành sơ cấp (primary issuance), nên TCB sẽ không ghi nhận lợi nhuận từ thương vụ này, do số tiền huy động sẽ chảy trực tiếp vào TCBS thay vì báo cáo KQKD của TCB. Trên cơ sở hợp nhất, tổng tài sản của TCB sẽ tăng thêm lượng tiền thu ròng từ IPO, ước tính khoảng 10,800 tỷ đồng theo giá chào bán. Tuy nhiên, phần vốn chủ sở hữu tăng thêm sẽ được ghi nhận vào lợi ích cổ đông thiểu số, do việc phát hành mới làm giảm tỷ lệ sở hữu của TCB tại TCBS.

Kết hợp phần định giá lại của TCBS, VNDirect nâng giá mục tiêu 12 tháng cho TCB lên 40,300 đồng/cp (từ 35,300 đồng/cp trong báo cáo trước), mặc dù TCB không ghi nhận lợi nhuận trực tiếp từ IPO.

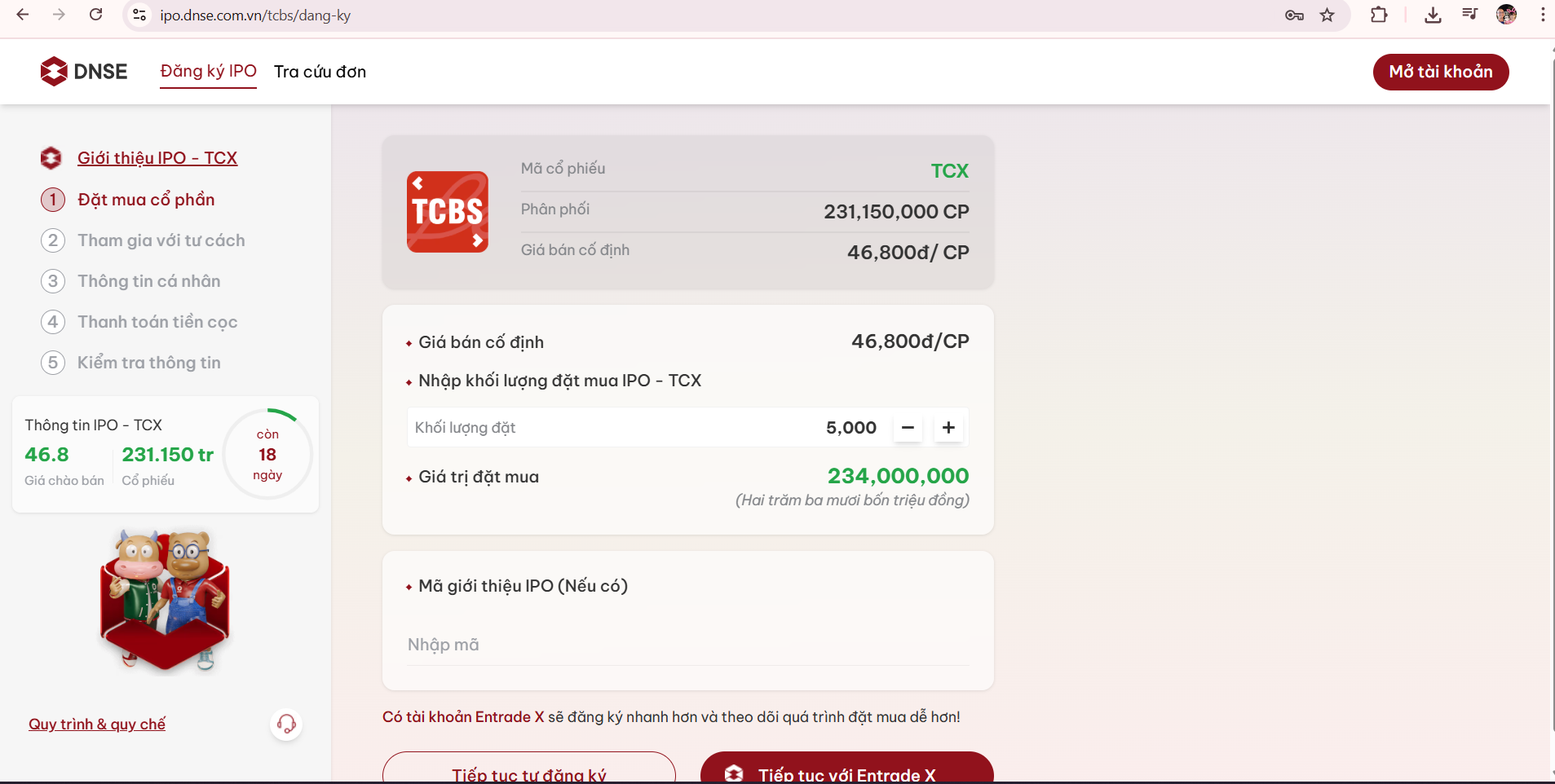

Hướng dẫn đăng ký mua cổ phiếu IPO TCBS (mã TBX). Nếu anh chị đang giao dịch tại DNSE hoặc bất cứ CTCK nào, có thể đăng ký mua qua link sau:

Quan điểm của VNDirect: Thận trọng về NIM, hạ khuyến nghị xuống Trung lập

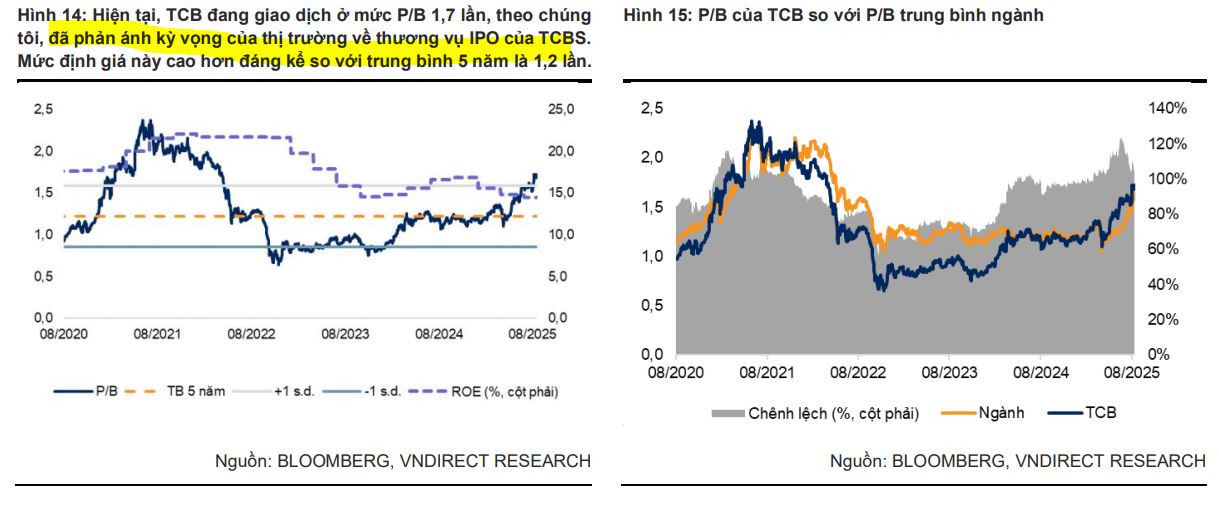

Trong báo cáo của mình, VNDirect (20.8.2025) hạ khuyến nghị đối với TCB từ “Khả quan” xuống “Trung lập”, dù nâng giá mục tiêu lên 40,300 đồng/cổ phiếu. Mức P/B hiện tại của TCB là 1.7x, cao hơn nhiều so với trung bình 5 năm (1.2x), đã phản ánh phần lớn kỳ vọng tích cực.

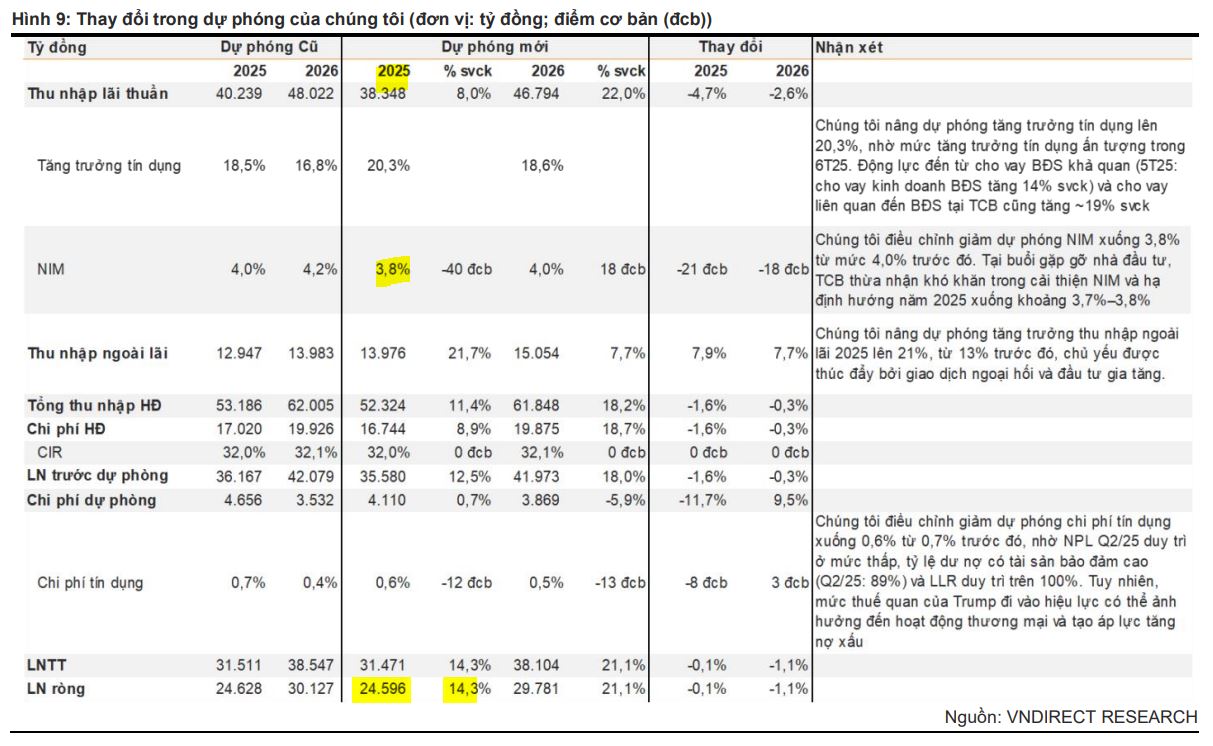

VNDirect tỏ ra thận trọng về NIM, dự phóng NIM năm 2025 sẽ thu hẹp xuống còn 3.8%. Lý do là bởi áp lực từ cạnh tranh huy động, thanh khoản hệ thống ngân hàng hạn chế và chính sách duy trì lãi suất cho vay thấp của TCB. Lãi suất qua đêm (ON) đã có thời điểm vọt lên ~6.,5% — mức cao nhất trong hai năm, phản ánh tình trạng thanh khoản hạn chế.

Tuy nhiên, công ty này kỳ vọng lợi nhuận năm 2025 sẽ được hỗ trợ bởi chi phí tín dụng giảm xuống 0.6%, nhờ bộ đệm dự phòng lớn và khả năng quản lý nợ xấu tốt.

Quan điểm của Vietcap: NIM phục hồi, giữ khuyến nghị Khả quan

Trong khi đó, Vietcap (11.8.2025) hạ khuyến nghị của TCB từ “Mua” xuống “Khả quan”, với giá mục tiêu cao hơn một chút là 40,800 đồng/cổ phiếu. Vietcap cho rằng NIM của TCB có thể đã chạm đáy trong quý 2/2025 và đang trên đà phục hồi, đạt 3.80% trong quý này. Quan điểm này dựa trên sự tăng tốc của tăng trưởng tín dụng bán lẻ và lợi thế vượt trội về chi phí vốn (COF) nhờ tỷ lệ CASA hàng đầu.

Vietcap cũng nhấn mạnh chiến lược “hệ sinh thái” của TCB giúp ngân hàng duy trì tăng trưởng bền vững và đa dạng hóa nguồn doanh thu sang các lĩnh vực ngoài bất động sản trong dài hạn. Mặc dù công ty này cũng lưu ý rủi ro tiềm ẩn về NIM, họ vẫn tin tưởng vào khả năng vượt trội của TCB so với các ngân hàng khác nhờ các giải pháp huy động vốn tiên phong.

Bảng so sánh quan điểm

Đây là bảng so sánh đơn giản về các quan điểm chính của hai công ty chứng khoán.

| Tiêu chí | VNDirect (20.5.2025) | Vietcap (11.8.2025) |

|---|---|---|

| Khuyến nghị | Hạ xuống Trung lập | Hạ xuống Khả quan |

| Giá mục tiêu | 40,300 đồng/cp | 40,800 đồng/cp |

| Dự phóng tăng trưởng tín dụng 2025 | 20.3% svck | ~20% svck (dựa trên 11.1% trong 6T25) |

| Dự phóng NIM 2025 | Thu hẹp còn 3.8% | Phục hồi từ đáy quý 2, dự báo cả năm là 3.90% |

| Quan điểm về NIM | Chịu áp lực do thanh khoản hạn chế và cạnh tranh huy động. | Có thể đã chạm đáy và đang phục hồi nhờ lợi thế CASA. |

| Động lực chính | IPO TCBS, thị trường BĐS phục hồi, chi phí tín dụng giảm. | IPO TCBS, thị trường BĐS phục hồi, chiến lược hệ sinh thái. |

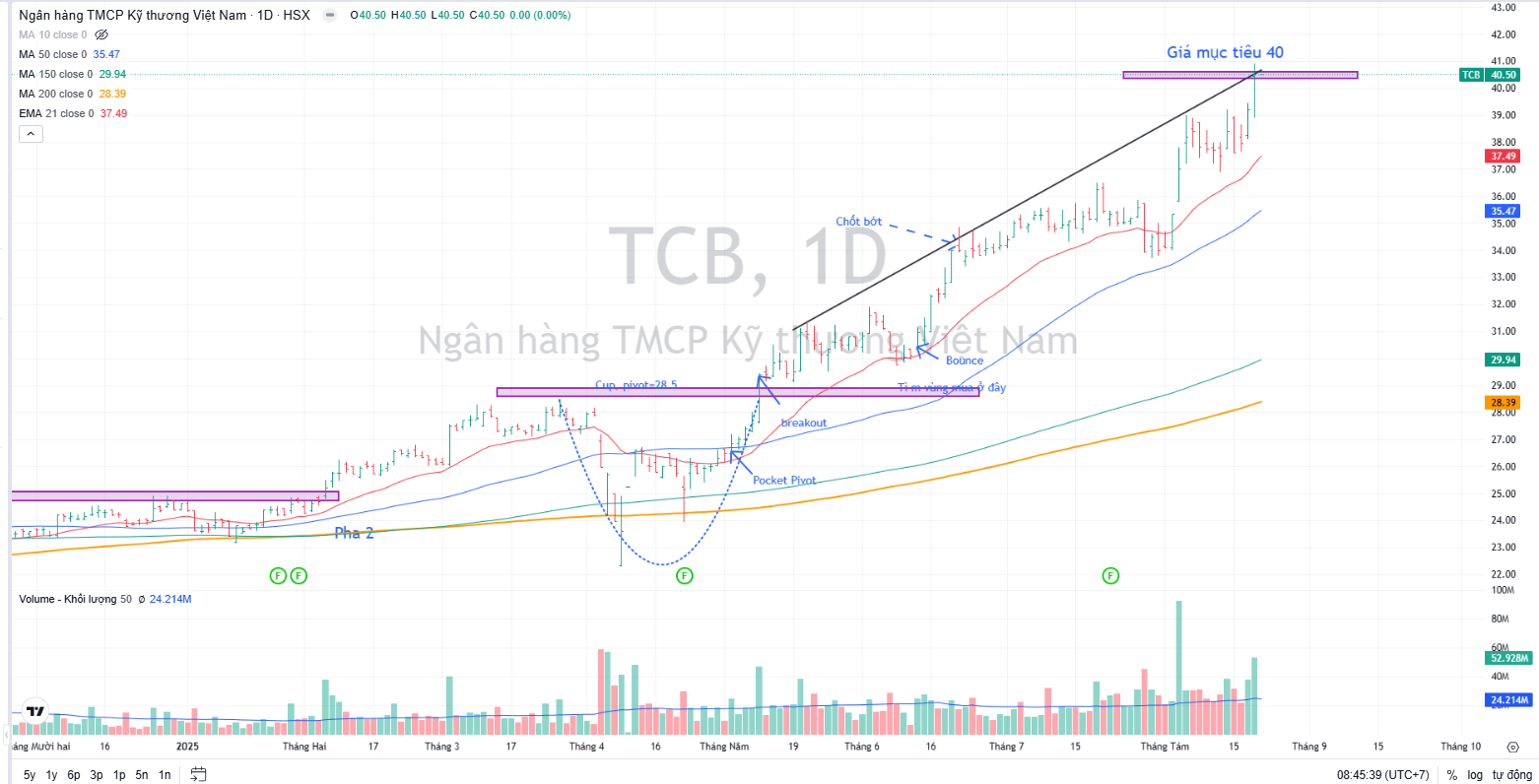

Hiện nay, thị giá của TCB đã chạm đến mục tiêu giá. Cổ phiếu đã rời xa nền giá và chạm vào đường trendline kháng cự.