Phân tích Doanh Nghiệp

SSI – Định giá không còn rẻ, phần lớn kỳ vọng đã phản ánh vào giá

-

SSI vẫn là đầu tàu môi giới và cho vay ký quỹ, thị phần quanh 10–11% và dư nợ ký quỹ hơn 33 nghìn tỷ đồng, hưởng lợi trực tiếp khi thanh khoản thị trường duy trì cao.

-

Động lực lợi nhuận hiện nay chủ yếu đến từ cho vay ký quỹ và tự doanh; mảng môi giới vẫn bị ghì do mức phí thấp dù tỷ lệ phí giữ lại đã nhích lên.

-

HSC hạ khuyến nghị đối với SSI xuống Tăng tỷ trọng (từ Mua vào) nhưng tăng 25% giá mục tiêu lên 39,700đ (tiềm năng tăng giá 8%), tốc độ định giá lại nhanh hơn tốc độ lợi nhuận cải thiện.

Bối cảnh thị trường và vị thế của SSI

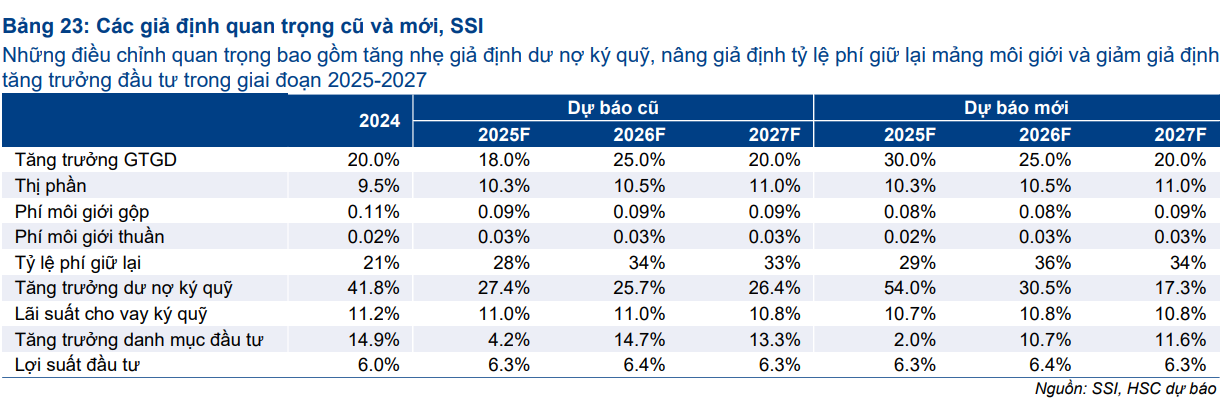

Thanh khoản tháng 7–8 tăng vượt dự báo, khiến HSC nâng giả định giá trị giao dịch bình quân ngày năm 2025 lên mức 27,300 tỷ đồng, từ giai đoạn 2026-2027, HSC nâng lên lần lượt là 34,100 tỷ đồng và 40,900 tỷ đồng.

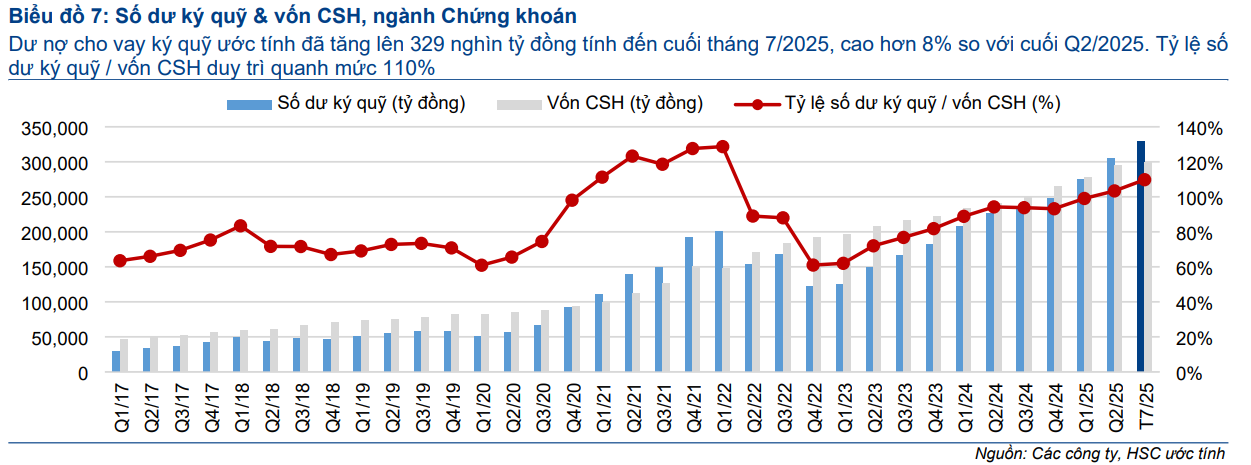

Dư nợ cho vay ký quỹ toàn ngành ước đạt 329,000 tỷ đồng cuối tháng 7, tỷ lệ dư nợ ký quỹ trên vốn chủ sở hữu toàn ngành quanh 110%, còn dư địa tăng thêm nhờ các đợt tăng vốn.

Trong nền chung đó, SSI cải thiện vị thế: thị phần cổ phiếu tăng từ khoảng 9.3% lên 10.9% trong quý 2; phần của đối thủ lớn nhất giảm từ 18.2% xuống 15.4%. Tỷ lệ phí giữ lại (phí thuần trên phí gộp) của SSI tăng từ 20% trong quý 1 lên 27% trong quý 2, cho thấy khi thanh khoản cao, hiệu quả môi giới đang nhích lên.

Theo Vietcap, thị phần môi giới hợp nhất của SSI trên ba sàn trong quý 2 đạt khoảng 10.6%, cao nhất ba năm; dù vậy doanh thu môi giới sáu tháng giảm do mức phí bình quân hạ về quanh 0.16% so với 0.20% cùng kỳ => SSI đã chấp nhận biên phí thấp để giành lại thị phần, và lợi ích của chiến lược đó chỉ thể hiện rõ khi thanh khoản neo cao.

Kết quả kinh doanh gần nhất

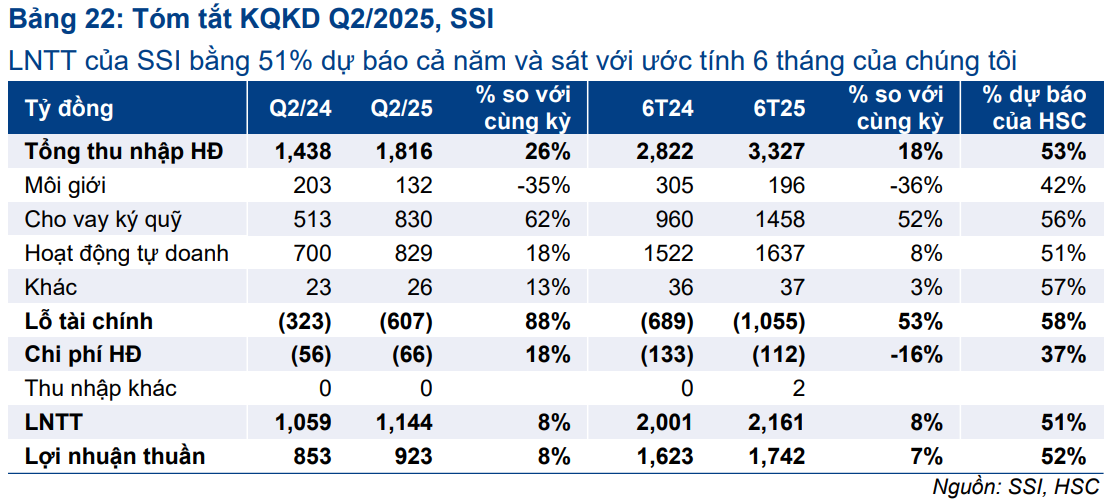

Quý 2 năm 2025, LNTT công ty mẹ đạt 1,144 tỷ đồng (+10% YoY; +12% QoQ). Cơ cấu lợi nhuận lệch về lãi cho vay ký quỹ (830 tỷ đồng, +62% YoY) và lãi hoạt động tự doanh (829 tỷ đồng, +18%YoY). Môi giới suy giảm do chiến lược phí thấp và cấu trúc thị trường, lợi nhuận chỉ 132 tỷ đồng (-35% YoY). Lũy kế 6 tháng, lợi nhuận trước thuế 2,161 tỷ đồng (+8% YoY).

Dư nợ cho vay ký quỹ của SSI đạt 33,100 tỷ đồng cuối quý 2 – cao thứ hai thị trường, chỉ thấp hơn Techcom Securities một chút – qua đó giữ vai trò “động cơ” tăng trưởng lãi cho vay. Lưu ý: chi phí tài chính cũng tăng mạnh song lãi thuần cho vay vẫn tăng do dư nợ nở rộng.

Chất lượng lợi nhuận tự doanh ở mức ổn định nhờ cấu phần rủi ro thấp: danh mục tài sản tài chính ghi nhận qua lãi/lỗ của SSI chủ yếu là chứng chỉ tiền gửi và trái phiếu (xấp xỉ 33% và 63%), còn cổ phiếu niêm yết chỉ chiếm tỷ trọng nhỏ.

Bức tranh hiện tại: định giá đã “chạy trước” lợi nhuận

HSC vừa hạ khuyến nghị xuống “Tăng tỷ trọng” (từ “Mua vào”) nhưng nâng 25% giá mục tiêu lên 39,700 đồng/cổ phiếu. Ở mức mục tiêu này, hệ số giá trên lợi nhuận dự phóng và giá trên doanh thu dự phóng năm 2025 tương ứng khoảng 26.8 lần và 7.8 lần, đều cao hơn một độ lệch chuẩn so với quá khứ – phản ánh rõ kỳ vọng đã “vào giá”.

Động lực chính của việc nâng giá mục tiêu đến từ việc tăng bình quân 7%/năm dự báo lợi nhuận thuần giai đoạn 2025–2027, kéo theo tăng trưởng kép khoảng 23%; song HSC nhấn mạnh giá đã tăng nhanh hơn tốc độ cải thiện lợi nhuận trong 1–3 tháng gần đây.

Triển vọng lợi nhuận: còn dư địa nhờ chu kỳ thanh khoản, dư nợ và sản phẩm mới

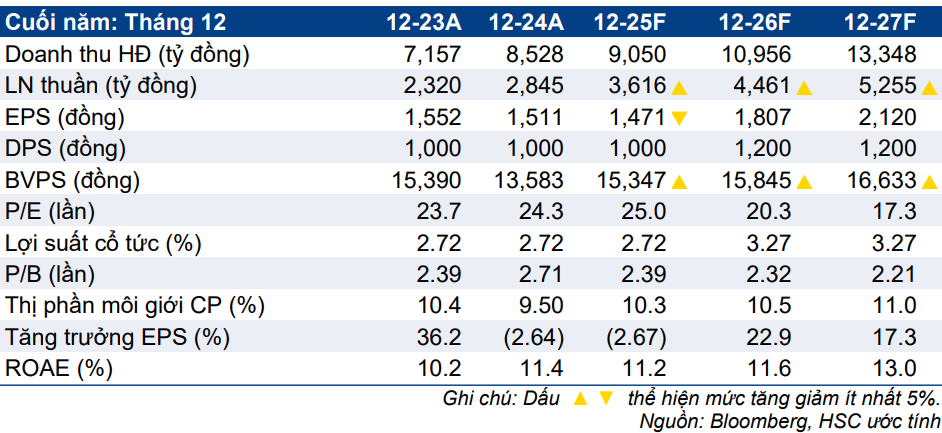

HSC dự phóng lợi nhuận trước thuế của SSI đạt 4,517 tỷ đồng năm 2025 (+27%YoY), 5,575 tỷ năm 2026 (+23%YoY) và 6,568 tỷ năm 2027 (+18%YoY). Động lực gồm: (i) thanh khoản thị trường duy trì ở vùng cao hơn giai đoạn trước; (ii) mở rộng dư nợ ký quỹ khi mặt bằng lãi suất vẫn hỗ trợ; (iii) cải thiện tỷ lệ phí giữ lại từ mở rộng thị phần; và (iv) cơ hội từ mảng tài sản số nếu khung pháp lý tạo thuận lợi.

Về định giá hiện tại, theo HSC, SSI đang giao dịch quanh hệ số giá trên lợi nhuận trượt dự phóng 1 năm ~21 lần; vùng này tương đương mặt bằng lịch sử trung bình–trên trung bình. Hiện tại, SSI không rẻ nếu thanh khoản giảm nhiệt, nhưng không đắt nếu thanh khoản neo cao như giả định mới.

Rủi ro cần lưu ý

- Rủi ro lớn nhất là độ nhạy với thanh khoản: nếu giá trị giao dịch bình quân ngày lùi về vùng thấp hơn giả định (ví dụ về quanh 33,000 tỷ đồng vào quý 4), tăng trưởng ở môi giới và cho vay có thể chậm lại ngay, trong khi chi phí vốn không giảm tương ứng.

- Chi phí vốn là rủi ro thứ hai: quy mô vay lớn để tài trợ dư nợ ký quỹ khiến chi phí tài chính biến động theo lãi suất liên ngân hàng; biên lãi ròng có thể bị ép nếu lãi suất nhích lên. Cuộc đua phí là điểm nghẽn thứ ba: mức phí bình quân đang thấp (khoảng 0.16%), do đó biên lợi nhuận môi giới phụ thuộc nhiều vào việc tối ưu cơ cấu khách hàng và chất lượng dịch vụ.

- Cuối cùng là giới hạn “đòn bẩy thị trường” của mảng tự doanh: cấu phần tài sản rủi ro thấp giúp ổn định, nhưng cũng giới hạn khả năng tạo lợi nhuận vượt trội trong pha thị trường tăng mạnh.

Trên biểu đồ kỹ thuật, SSI có RS=94, thuộc nhóm các cổ phiếu hoạt động tốt trên thị trường. Đối với những trader có hàng sẵn, có thể tiếp tục hold giữ vị thế, đối với các trader chưa có hàng, lưu ý giá hiện tại đã phản ánh mọi ky vọng của thị trường, đây không còn là vùng giá hấp dẫn để mua thêm, tùy theo khẩu vị rủi ro của nhà đầu tư.

Liên hệ tác giá Bảo Khánh CANSLIM