Phân tích Doanh Nghiệp

Cú cược lớn của KBC: tăng nợ vay để tài trợ dự án khu đô thị Tràng Cát.

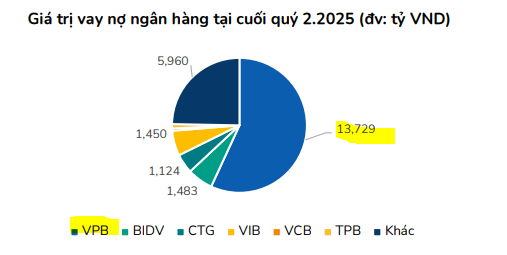

Nợ dài hạn của Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC) tăng 52.5% so với quý trước, đạt 25,109 tỷ đồng, cho thấy công ty đang dùng nợ vay để tài trợ cho các dự án mới, đặc biệt là việc đóng tiền sử dụng đất cho KĐT Tràng Cát.

Quan Điểm Từ Vietcap: Mở bán các dự án mới dự kiến sẽ thúc đẩy lợi nhuận tăng mạnh

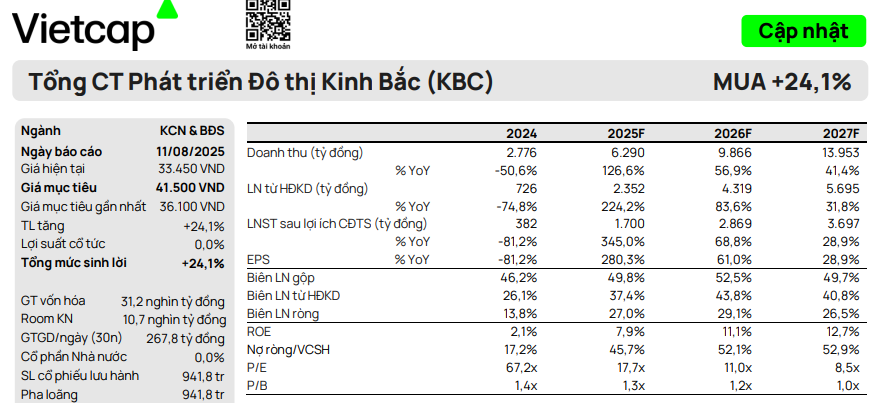

Vietcap (11.8.2025) đã điều chỉnh tăng 15% giá mục tiêu đối với cổ phiếu KBC, lên mức 41,500 đồng/cổ phiếu, và duy trì khuyến nghị MUA. Việc điều chỉnh này phản ánh sự lạc quan về triển vọng tăng trưởng dài hạn của công ty.

Các yếu tố chính thúc đẩy việc nâng giá mục tiêu bao gồm:

- Định giá cao hơn cho mảng KCN nhờ bổ sung các dự án mới như Quế Võ 2 Mở rộng, Phú Bình và Sông Hậu 2.

- Tăng định giá cho dự án KĐT Tràng Cát sau khi KBC đã giải ngân vốn đầu tư và hoàn tất đợt phát hành riêng lẻ thành công. Hàng tồn kho tăng mạnh 71% từ đầu năm, đạt 23,761 tỷ đồng, chủ yếu do dự án Tràng Cát đóng góp tới 15,829 tỷ đồng (+85% từ đầu năm). Dự án này đã được tài trợ bởi khoản vay dài hạn từ ngân hàng. KBC hiện đã tạm ứng 6,800 tỷ đồng tiền sử dụng đất cho dự án, giúp gia tăng khả năng hiện thực hóa giá trị tài sản và có thể là cơ sở để dự án được định giá lại cao hơn trong tương lai.

- Giảm số dư nợ vay ròng vào cuối quý 2/2025. Mặc dù vậy, nợ vay dài hạn tăng 52.5% sv quý trước, đạt 25,109 tỷ đồng. Phần vốn vay tăng thêm này có thể được dùng để đầu tư mạnh hơn vào dự án Khoái Châu tại Hưng Yên.

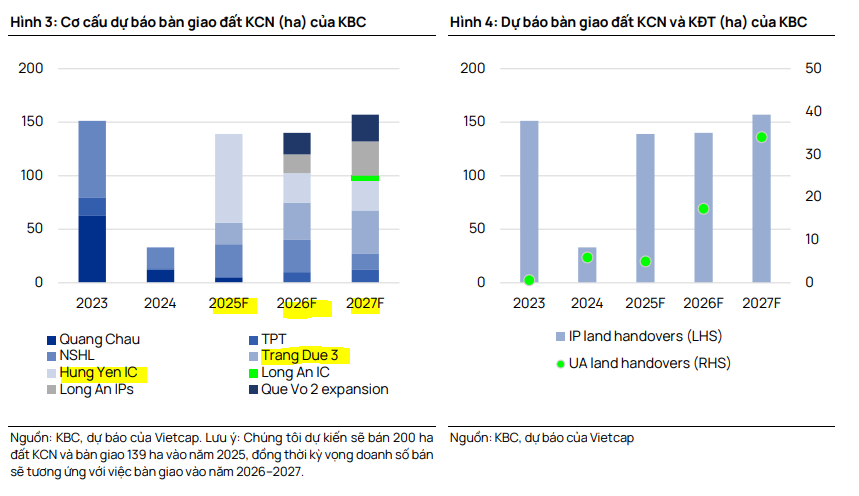

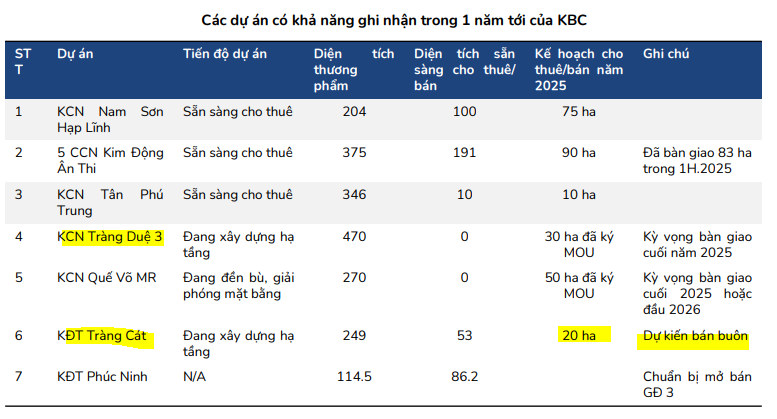

Vietcap điều chỉnh tăng dự báo lợi nhuận sau thuế của cổ đông công ty mẹ (LNST sau lợi ích CĐTS) các năm 2025/2026/2027 lần lượt là +22%/+31%/+29%. Đáng chú ý, LNST sau lợi ích CĐTS năm 2025 được dự báo sẽ tăng mạnh 345% so với cùng kỳ, đạt 1,700 tỷ đồng, nhờ lượng bàn giao đất KCN dự kiến đạt 139 ha, nhờ được hỗ trợ bởi việc mở bán các dự án KCN Hưng Yên (Hưng Yên) và KCN Tràng Duệ 3 (Hải Phòng).

Đối với năm 2026, dự báo LNST sau lợi ích CĐTS sẽ tăng 69% YoY, chủ yếu nhờ hoạt động mở bán dự kiến của dự án KĐT Tràng Cát, sau khi hoàn tất việc thanh toán tiền sử dụng đất vào quý 1/2025.

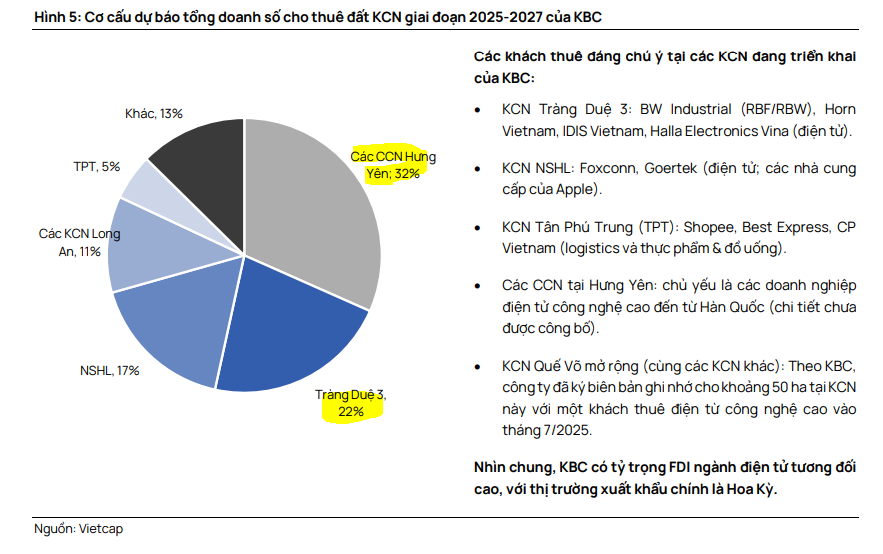

Vietcap cho rằng KBC là một trong những doanh nghiệp hưởng lợi lớn từ làn sóng dịch chuyển sản xuất toàn cầu sang Việt Nam, nhờ năng lực thu hút các khách thuê lớn và quỹ đất chiến lược khổng lồ.

BSC: Rủi ro lớn từ việc dùng đòn bẩy nợ để tài trợ các dự án mới.

BSC cũng nhấn mạnh hai điểm đáng chú ý trong bảng cân đối kế toán của KBC:

- Tồn kho tăng mạnh: Hàng tồn kho tăng 72% từ đầu năm, đạt 23,761 tỷ đồng, chủ yếu từ dự án Tràng Cát.

- Nợ vay tăng mạnh: Nợ vay dài hạn tăng 52.5% so với quý trước, đạt 25,109 tỷ đồng, cho thấy công ty đang dùng nợ vay để tài trợ cho các dự án mới, đặc biệt là việc đóng tiền sử dụng đất cho KĐT Tràng Cát.

BSC nhận định rằng việc triển khai bán hàng và ghi nhận dòng tiền sẽ là rủi ro lớn nhất, đặc biệt khi công ty cần phải trả khoảng 6,600 tỷ đồng nợ gốc và lãi vay trong vòng 1 năm tới. BSC (14.8.2025) hiện đang giữ giá mục tiêu 31,800 đồng/cổ phiếu và sẽ xem xét lại khuyến nghị trong thời gian tới.

Kết quả kinh doanh quý 2/2025:

-

- Doanh thu thuần đạt 579 tỷ đồng (-35% so với cùng kỳ), do doanh thu từ cho thuê đất KCN giảm mạnh.

-

Tuy nhiên, LNST sau lợi ích CĐTS lại tăng 67%, đạt 402 tỷ đồng. Sự tăng trưởng này chủ yếu đến từ việc hoàn nhập chi phí tại mảng KCN, với giá trị ước tính 116.6 tỷ đồng, giúp biên lợi nhuận gộp đạt mức ấn tượng 101,7%.

Kết quả 6 tháng đầu năm 2025:

-

- Doanh thu đạt 3,696 tỷ đồng (+254% so với cùng kỳ), và LNST sau lợi ích CĐTS đạt 1,185 tỷ đồng (+663% so với cùng kỳ).

- Mặc dù đạt kết quả tích cực, KBC mới chỉ hoàn thành lần lượt 37% và 39% kế hoạch doanh thu và lợi nhuận cả năm 2025.

So Sánh Các Quan Điểm và Tổng Hợp

| Tiêu chí | Vietcap | BSC |

|---|---|---|

| Khuyến nghị | MUA | Đang xem xét lại |

| Giá mục tiêu | 41,500 VND | 31,800 VND |

| Triển vọng lợi nhuận | Tăng mạnh, LNST 2025 tăng 345% YoY | Tăng trưởng 6T/2025 tích cực, nhưng chỉ đạt 39% kế hoạch năm |

| Động lực chính | Mở bán KCN mới và KĐT Tràng Cát | Hoàn nhập chi phí, tiến độ pháp lý các dự án lớn, tăng vốn cho các dự án mới |

| Rủi ro lớn | Chậm tiến độ, chính sách thuế quan | Áp lực trả nợ vay, rủi ro bán hàng |

Trên đồ thị, KBC đã về tới mục tiêu giá của Vietcap.