Phân tích Doanh Nghiệp

FPT: Dấu Hiệu Phục Hồi Sớm, Động Lực Mới Từ Đầu Tư Hạ Tầng Và Giáo Dục

FPT đã công bố kết quả kinh doanh 7 tháng đầu năm 2025 với lợi nhuận thuần đạt 5,147 tỷ đồng, tăng 20% so với cùng kỳ. Mặc dù tăng trưởng trong quý 2 có dấu hiệu chững lại, những tín hiệu tích cực đã xuất hiện, đặc biệt là sự phục hồi của giá trị hợp đồng ký mới trong tháng 7.

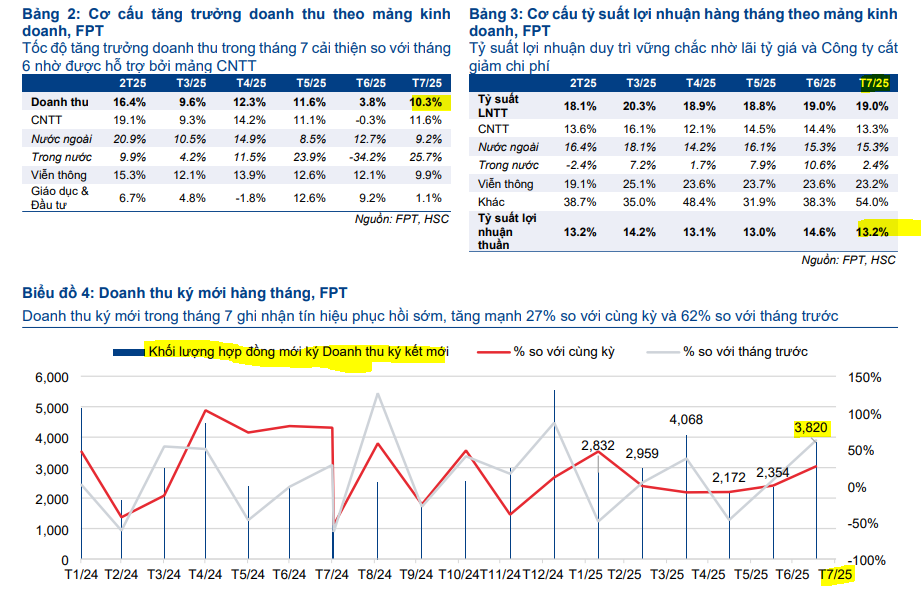

Kết quả kinh doanh 7T/2025 tích cực, hợp đồng mới phục hồi mạnh: Doanh thu đạt 38,091 tỷ đồng (+11% YoY), LNTT 7,196 tỷ (+18.4%). Hợp đồng ký mới tháng 7 tăng 62% MoM, cho thấy dấu hiệu phục hồi sau giai đoạn trì hoãn chi tiêu toàn cầu.

- Động lực dài hạn từ đầu tư hạ tầng và giáo dục: Khánh thành trung tâm dữ liệu FPT Fornix HCM02, nâng tổng sức chứa lên >7,000 racks. Khu phức hợp giáo dục tại Huế sắp hoàn thành, phục vụ 20,000 sinh viên.

Rủi ro ngắn hạn & khuyến nghị đầu tư: MAS dự báo doanh thu cả năm đạt 72,952 tỷ, LNTT 13,134 tỷ (+18.6%). Rủi ro từ thuế quan và chi phí SG&A tăng có thể ảnh hưởng biên lợi nhuận; Elibook khuyến nghị gom vùng giá 95,000–100,000đ/cp.

Kết Quả Kinh Doanh và Tín Hiệu Phục Hồi

- Kết quả 7 tháng đầu năm: FPT đạt doanh thu 38,091 tỷ đồng (+11% YoY) và lợi nhuận trước thuế (LNTT) 7,196 tỷ đồng (+18.4% YoY). Mặc dù kết quả này mới đạt khoảng 54-57% kế hoạch cả năm, tốc độ tăng trưởng vẫn được duy trì ở mức ổn định.

- Doanh thu ký mới tháng 7: Đây là điểm nhấn quan trọng nhất. Sau giai đoạn trì hoãn chi tiêu của khách hàng quốc tế, giá trị hợp đồng ký mới trong tháng 7 đã tăng mạnh 27% so với cùng kỳ và 62% so với tháng trước, đạt 3,820 tỷ đồng. Đây là dấu hiệu phục hồi sớm, dù cần theo dõi thêm để xác định tính bền vững của xu hướng này.

- Điều chỉnh kế hoạch: FPT đã điều chỉnh giảm kế hoạch tăng trưởng cơ sở năm 2025 xuống 15% doanh thu và 18-19% lợi nhuận (so với 20% và 21% ban đầu), phản ánh thực tế khó khăn trong nửa đầu năm.

-

Ngày 20/8/2025, Tập đoàn FPT chính thức khánh thành và đưa vào vận hành Trung tâm Dữ liệu (Data Center) FPT Fornix HCM02 tại Khu Công nghệ cao Thành phố Hồ Chí Minh: Tính đến nay, FPT hiện đang sở hữu 4 Trung tâm dữ liệu lớn tại Hà Nội (FPT Fornix HN01, FPT Fornix HN02) và tại Thành phố Hồ Chí Minh (FPT Fornix HCM01, FPT Fornix HCM02) với tổng diện tích hơn 17,000m² và sức chứa vượt 7,000 racks, hệ sinh thái này đang là nền tảng quan trọng thúc đẩy chuyển đổi số cho hàng ngàn tổ chức, doanh nghiệp hàng đầu trong và ngoài nước.

- Đáng chú ý, Tại sự kiện, ông Khoa đã chia sẻ một số thông tin về Starlink – dịch vụ Internet vệ tinh tầm thấp của tỷ phú Elon Musk. Cụ thể, Starlink chính thức được cấp phép thử nghiệm tại Việt Nam cách đây 3 tuần. Trong giai đoạn đầu, Starlink lựa chọn hai đối tác để thiết lập trạm mặt đất trong nước và FPT là đơn vị đầu tiên được chọn. Trạm này đặt tại trung tâm dữ liệu Fornix HCM02, có nhiệm vụ thu tín hiệu từ vệ tinh Starlink và phát lại để cung cấp dịch vụ Internet vệ tinh cho người dùng Việt Nam. Trong giai đoạn thí điểm, SpaceX sẽ đầu tư khoảng 1.4 tỷ USD vào Việt Nam, bao gồm việc đặt hàng sản xuất thiết bị đầu cuối Starlink, từ đó mở ra triển vọng tạo việc làm mới và thúc đẩy sự phát triển ngành công nghiệp công nghệ trong nước.

Phân Tích Chi Tiết Các Mảng Kinh Doanh

| Mảng kinh doanh | Doanh thu 7T/2025 (tỷ đồng) | Tăng trưởng YoY | Điểm nổi bật |

|---|---|---|---|

| Công nghệ | 23,543 | +11.4% | – Dịch vụ CNTT nước ngoài tăng trưởng chậm lại, đặc biệt tại thị trường APAC do lo ngại về thuế quan và tiết kiệm chi phí. – Doanh thu ký mới tháng 7 phục hồi mạnh mẽ. |

| Viễn thông | 10,984 | +12.9% | – Tăng trưởng ổn định. – Trung tâm dữ liệu tại Quận 9 chuẩn bị vận hành, nâng cao năng lực hạ tầng. <br>- Quan hệ hợp tác với Bộ Công an có thể mở ra cơ hội kinh doanh mới. |

| Giáo dục & Đầu tư | 3,565 | +5.5% | – Lợi nhuận trước thuế tăng mạnh +26,1%.<br>- Khu phức hợp giáo dục tại Huế sắp hoàn thành, sẵn sàng phục vụ 20.000 sinh viên. |

Các Nguồn Lợi Nhuận Bổ Trợ

Trong bối cảnh tăng trưởng doanh thu cốt lõi bị ảnh hưởng, các nguồn thu nhập khác đã đóng vai trò quan trọng trong việc duy trì lợi nhuận:

- Lãi tài chính và chênh lệch tỷ giá: Thu nhập tài chính ròng tăng mạnh 173% so với cùng kỳ, nhờ lãi tiền gửi và lãi chênh lệch tỷ giá. Sự mất giá của VND so với USD và JPY đã hỗ trợ đáng kể biên lợi nhuận của các hợp đồng xuất khẩu.

- Lợi nhuận từ công ty liên kết: Lợi nhuận từ các công ty liên doanh, liên kết tăng mạnh 83% so với cùng kỳ, chủ yếu nhờ vào kết quả kinh doanh tích cực của FPT Retail (FRT), đặc biệt là chuỗi nhà thuốc Long Châu.

Thách Thức và Triển Vọng

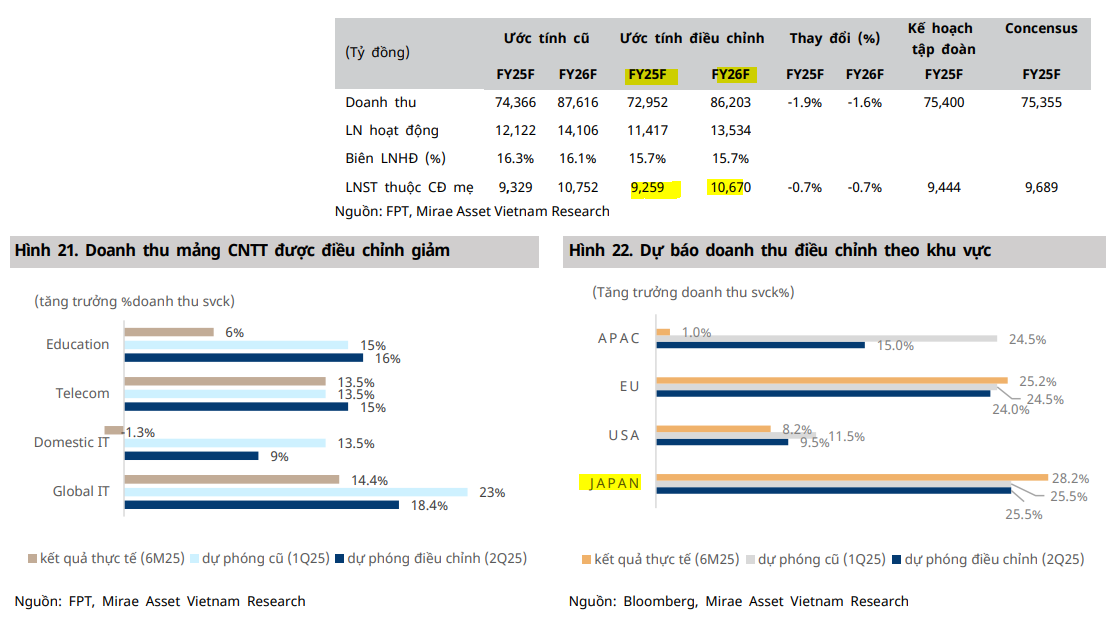

MAS dự báo cả năm 2025, FPT đạt doanh thu 72,952 tỷ đồng (+16.1% svck) và LNTT 13,134 tỷ đồng (+18.6% svck). Sau nửa đầu 2025 trầm lắng, mảng Dịch vụ CNTT Toàn cầu đã cho thấy dấu hiệu hồi phục trong tháng 7 với giá trị hợp đồng ký mới cải thiện, cho thấy khách hàng bắt đầu khởi động lại ngân sách công nghệ sau giai đoạn bất định về thuế quan.

Trong 2H25 có thể hưởng lợi từ chi tiêu CNTT hồi phục và mùa vụ tuyển sinh, rủi ro thuế quan có thể kéo dài tình trạng chững lại khi doanh nghiệp và người tiêu dùng toàn cầu chuyển sang chế độ phòng thủ.

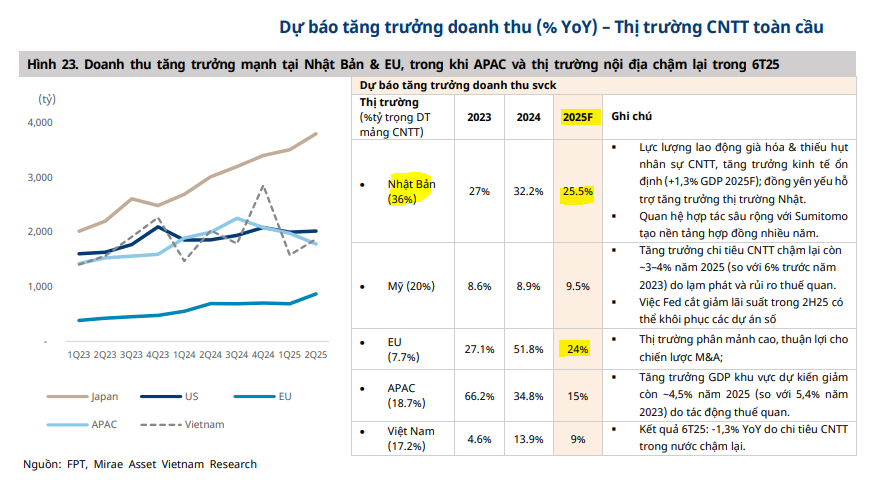

- Rủi ro thuế quan và AI: Mảng CNTT toàn cầu đối mặt với hai rủi ro chính. Thứ nhất là sự bất định từ chính sách thuế quan khiến khách hàng trì hoãn chi tiêu. Thứ hai là sự phát triển của AI có thể làm giảm nhu cầu đối với các hợp đồng CNTT truyền thống (tính phí theo giờ), mặc dù đây cũng là cơ hội để FPT định vị mình trong các dịch vụ chuyển đổi số và AI cao cấp hơn.

- Áp lực chi phí: Mặc dù biên lợi nhuận gộp ổn định, chi phí bán hàng và quản lý (SG&A) tăng đã gây áp lực lên biên EBIT và EBITDA của FPT.

- Triển vọng dài hạn: Các dự án đầu tư hạ tầng như trung tâm dữ liệu và mở rộng quy mô giáo dục cho thấy FPT đang chuẩn bị cho tăng trưởng dài hạn. Việc tinh giản nhân sự, tập trung vào kỹ sư có kỹ năng AI cũng là một động thái chiến lược nhằm cải thiện hiệu quả hoạt động và biên lợi nhuận.

Định giá và khuyến nghị

FPT đang ở một giai đoạn chuyển tiếp, đối mặt với những thách thức ngắn hạn từ thị trường quốc tế nhưng vẫn có những động lực tăng trưởng mạnh mẽ từ các mảng kinh doanh cốt lõi và các khoản đầu tư chiến lược.

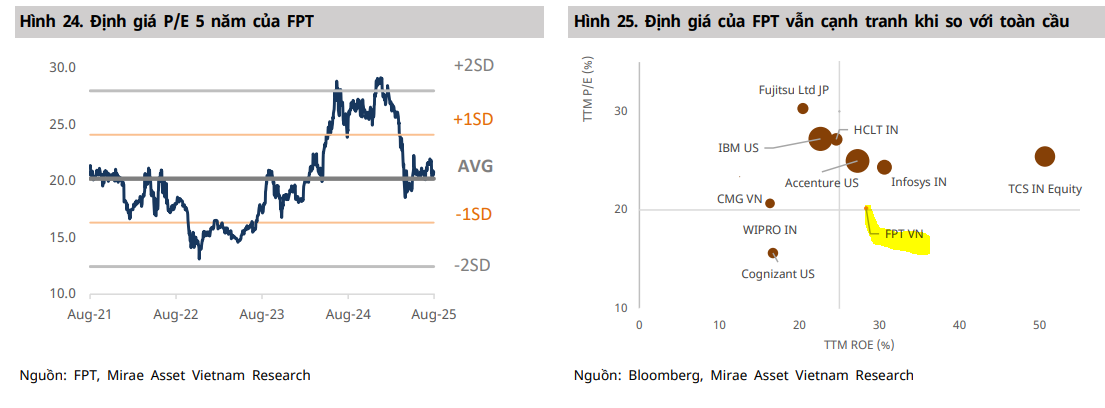

HSC đang xem xét lại khuyến nghị và giá mục tiêu cũ là 122,261 đồng, trong khi MAS duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 117,048 đồng/cổ phiếu. Định giá của FPT đang có P/E ở mức trung bình 5 năm là 20 lần, tỏ ra khá hấp dẫn so với toàn cầu.

Trên đồ thị, FPT đang có phiên Stopping Volume vào ngày 20.8.2025. Nếu đánh nhãn này là chính xác kỳ vọng FPT sẽ có sự phục hồi nhẹ, nhưng sẽ còn kiểm tra lại vùng giá 100,000 để kiểm tra lực cầu. Elibook Team khuyến nghị mua gom FPT ở vùng giá 95,000-100,000 đồng.