Phân tích Doanh Nghiệp

CTR: Lợi nhuận 7 tháng tăng trưởng 32% so với cùng kỳ

Tổng Công ty Công trình Viettel (CTR) công bố kết quả kinh doanh tháng 7 và 7 tháng đầu năm 2025 đầy tích cực. Doanh thu và lợi nhuận trước thuế (LNTT) đều tăng trưởng mạnh mẽ, chủ yếu nhờ vào hiệu quả của mảng cho thuê hạ tầng (towerco) và xây dựng, khẳng định vị thế của doanh nghiệp là một trong những công ty tháp viễn thông hàng đầu Việt Nam. HSC duy trì khuyến nghị Mua vào với giá mục tiêu 123,000đ, tiềm năng tăng giá 34%.

- Kết quả kinh doanh 7T/2025 tăng trưởng mạnh: Doanh thu đạt 7,332 tỷ đồng (+30% YoY), LNTT đạt 402 tỷ (+32%). Mảng cho thuê hạ tầng (towerco) và xây dựng là động lực chính; riêng tháng 7, CTR bổ sung thêm 930 trạm BTS mới.

- Chiến lược tối ưu hóa hạ tầng & đón đầu 5G: Ưu tiên lắp trạm dùng chung để tăng hiệu quả khai thác. CTR được kỳ vọng hưởng lợi lớn từ thương mại hóa mạng 5G trong tương lai.

- Định giá hấp dẫn, tiềm năng tăng giá 34%: HSC duy trì khuyến nghị MUA với giá mục tiêu 123,000đ/cp. EV/EBITDA dự phóng chỉ 8.9 lần – thấp hơn trung bình ngành năm 2021.

Kết Quả Kinh Doanh Tháng 7 Và 7 Tháng Đầu Năm 2025

| Chỉ tiêu | Tháng 7/2025 | 7T/2025 | Nhận xét |

|---|---|---|---|

| Doanh thu | 1,317 tỷ đồng (+17% YoY) | 7,332 tỷ đồng (+30% YoY) | Doanh thu tháng 7 tăng mạnh so với cùng kỳ và tháng trước, cho thấy đà tăng trưởng vững chắc. |

| LNTT | 67 tỷ đồng (+17% YoY) | 402 tỷ đồng (+32% YoY) | Tăng trưởng lợi nhuận song hành với doanh thu, bất chấp chi phí tài chính cao hơn trong tháng 7. LNTT 7 tháng đầu năm đã hoàn thành 56% dự báo cả năm của HSC. |

Động Lực Tăng Trưởng Chính: Towerco và xây dựng

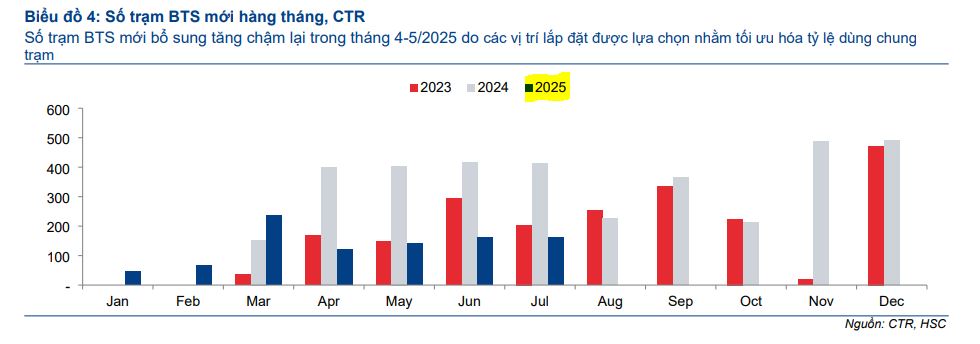

- Mảng Cho Thuê Hạ Tầng (Towerco): Mảng này tiếp tục duy trì đà tăng trưởng doanh thu ấn tượng, với mức tăng 40% so với cùng kỳ trong tháng 7. Trong 7 tháng đầu năm, CTR đã bổ sung thêm 930 trạm BTS mới, nâng tổng số trạm lên 10,930, củng cố vị thế là nhà cung cấp hạ tầng viễn thông hàng đầu.

- Mảng Xây Dựng: Doanh thu từ mảng xây dựng tăng 31% so với cùng kỳ trong tháng 7. Kết quả này được thúc đẩy bởi tiến độ ổn định của các dự án B2B và bất động sản nhà ở.

- Mảng Giải Pháp và Dịch Vụ Kỹ Thuật: Doanh thu tăng 29% so với cùng kỳ trong tháng 7, nhờ nhu cầu lắp đặt năng lượng mặt trời cho doanh nghiệp và hộ gia đình. Tháng 7 là tháng có doanh thu cao nhất từ mảng này kể từ năm 2019, với hợp đồng trị giá 133 tỷ đồng.

Chiến Lược Và Triển Vọng

Tối Ưu Hóa Trạm BTS: CTR đang ưu tiên lựa chọn các vị trí lắp đặt có thể sử dụng chung cho nhiều nhà mạng, với mục tiêu nâng tỷ lệ dùng chung trạm từ 1.03 lên 1.045 lần trong năm 2025. Điều này có thể làm chậm tốc độ lắp đặt trạm mới nhưng sẽ giúp tối đa hóa doanh thu cho thuê trong dài hạn.

Tiềm Năng Từ 5G: Với vị thế là “towerco” hàng đầu, CTR được kỳ vọng sẽ hưởng lợi lớn từ việc thương mại hóa mạng 5G trong tương lai, khi nhu cầu về hạ tầng viễn thông sẽ bùng nổ.

Định Giá Và Khuyến Nghị

Sau khi giá cổ phiếu tăng 3% trong 3 tháng qua, CTR đang giao dịch với EV/EBITDA trượt dự phóng 8.9 lần, thấp hơn mức bình quân 11.1 lần của năm 2021.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu 123,000đ, tiềm năng tăng giá 34%.