Phân tích Doanh Nghiệp

PC1: Xây Lắp Điện Và BĐS Dẫn Dắt Tăng Trưởng Lợi Nhuận

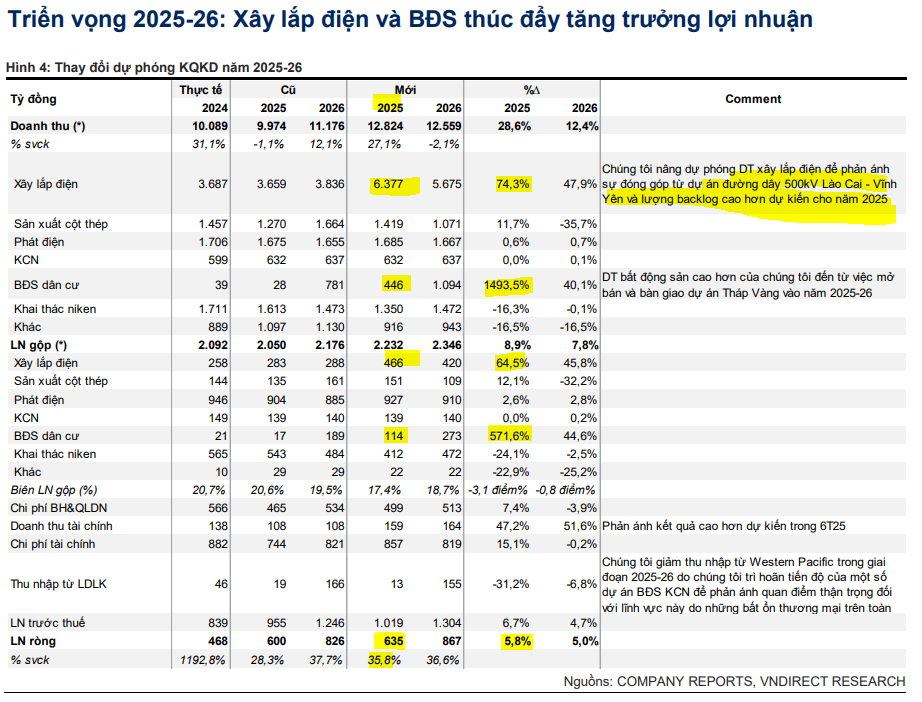

Trong năm 2025, kỳ vọng doanh thu từ xây lắp điện tăng mạnh và việc mở bán và bàn giao dự án bất động sản Tháp Vàng sẽ bù đắp cho hoạt động khai khoáng suy yếu, trong khi sản xuất điện duy trì ổn định. VNDirect dự báo doanh thu và lợi nhuận ròng của PC1 sẽ tăng lần lượt 12,824 tỷ (+27.1% yoy) và 635 tỷ (+35.2% yoy) trong năm 2025. Trong khi đó, BSC dự đoán doanh thu và LNST-CĐTS năm 2025 lần lượt đạt 12,788 tỷ VND (+27% YoY) và 559 tỷ VND (+20% YoY).

- Xây lắp điện là động lực tăng trưởng chính năm 2025: Doanh thu mảng này dự kiến tăng 73% nhờ các dự án lớn như cáp ngầm Côn Đảo, điện gió Philippines, đường dây 500kV.Quy hoạch điện VIII mở ra chu kỳ đầu tư năng lượng tái tạo mới, giúp PC1 hưởng lợi cả vai trò nhà thầu và nhà đầu tư.

- Bất động sản phục hồi với dự án Tháp Vàng: Dự kiến mang lại 1,500 tỷ doanh thu và 195–200 tỷ lợi nhuận trong 2025–2026.Hai dự án Gia Lâm và Vĩnh Hưng được đưa vào danh sách thí điểm, kỳ vọng triển khai cuối năm.

- Kết quả quý II giảm nhẹ, nhưng triển vọng cả năm vẫn tích cực: LNST quý II giảm 13% YoY do sản xuất điện và khai khoáng suy yếu. Lũy kế 6T đầu năm hoàn thành 35–38% kế hoạch năm; phần lớn lợi nhuận sẽ ghi nhận nửa cuối năm.

Triển Vọng Tăng Trưởng 2025: Xây Lắp Điện và Bất Động Sản tạo ra chất xúc tác

Xây lắp điện: Triển vọng mạnh mẽ trong tương lai

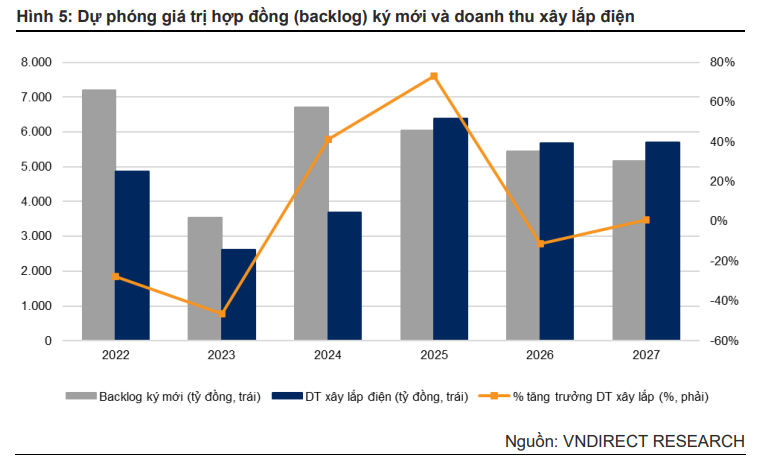

Mảng xây lắp điện của PC1 đã tăng trưởng ấn tượng trong nửa đầu năm 2025 với doanh thu và lợi nhuận gộp lần lượt tăng 31% và 30% so với cùng kỳ. Đây là động lực chính thúc đẩy hiệu quả kinh doanh chung của công ty. Vndirect tin tưởng vào triển vọng của mảng này trong cả ngắn hạn lẫn dài hạn.

-

Ngắn hạn: Doanh thu xây lắp sẽ được thúc đẩy bởi các dự án trọng điểm đang triển khai như cáp ngầm Côn Đảo (1,800 tỷ đồng), dự án điện gió tại Philippines (1,200 tỷ đồng) và đường dây truyền tải 500kV Lào Cai – Vĩnh Yên.

- Dài hạn: Chu kỳ đầu tư năng lượng tái tạo mới tại Việt Nam, theo Quy hoạch Điện 8 (QHĐ8), sẽ tạo ra nhiều cơ hội cho PC1. Mục tiêu công suất năng lượng tái tạo đến năm 2030 cao hơn 3.4-5.2 lần so với năm 2024, đặc biệt là điện gió tăng 1.2-1.7 lần. Điều này sẽ mang lại lợi ích lớn cho PC1 với vai trò vừa là nhà thầu xây lắp vừa là nhà đầu tư.

Năm 2025, VNdirect dự báo doanh thu xây lắp điện sẽ tăng mạnh 73% nhờ các dự án đang triển khai. Biên lợi nhuận gộp dự kiến tăng nhẹ lên 7.3%, cho thấy sự phục hồi so với năm trước.

Bất động sản nhà ở: Bắt đầu một chu kỳ mới

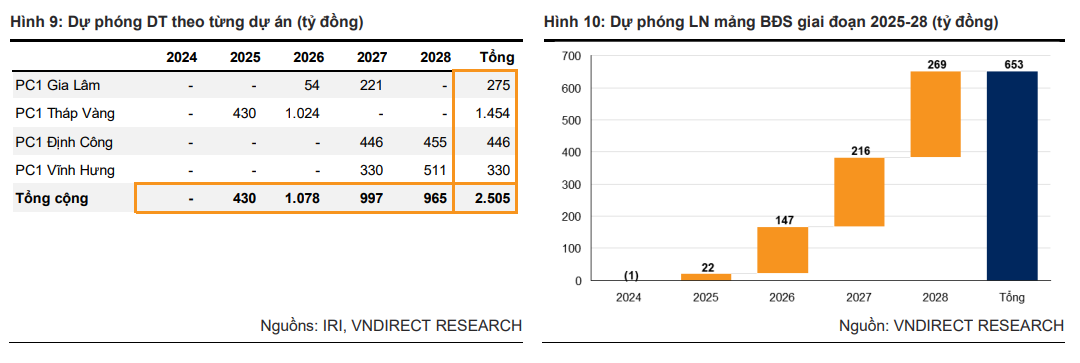

Sau một thời gian trầm lắng, mảng bất động sản nhà ở của PC1 được kỳ vọng sẽ phục hồi tích cực trong năm tới. Sự phục hồi này đến từ hai yếu tố chính: lãi suất thấp và cải thiện về mặt pháp lý.

Hai dự án của PC1 là PC1 Gia Lâm và PC1 Vĩnh Hưng đã được đưa vào danh sách thí điểm theo Nghị quyết 171/2024/QH15. Kỳ vọng PC1 sẽ hoàn tất thủ tục pháp lý để triển khai hai dự án này vào cuối năm 2025 và bắt đầu ghi nhận doanh thu từ năm 2027-2028.

Trong ngắn hạn, dự án Tháp Vàng (Phú Thị Riverside) tại Gia Lâm, Hà Nội sẽ đóng góp vào kết quả kinh doanh của PC1. Dự kiến, dự án này sẽ được bàn giao vào năm 2025-2026, mang lại tổng doanh thu khoảng 1,500 tỷ đồng và lợi nhuận 195 tỷ đồng.

So sánh quan điểm giữa các CTCK

| Luận điểm | Quan điểm VNDIRECT (18.8.2025) | Quan điểm BSC (20.8.2025) |

|---|---|---|

| Xây lắp điện | Kỳ vọng doanh thu tăng 73% trong năm 2025. Triển vọng dài hạn được hỗ trợ bởi Quy hoạch điện VIII (QHĐ8), mở ra chu kỳ đầu tư năng lượng tái tạo mới. | Backlog công việc đạt 8,700 tỷ đồng (gấp đôi so với cùng kỳ). Triển vọng tích cực trong cả ngắn hạn (các dự án cáp ngầm Côn Đảo, đường dây 500kV) và dài hạn (QHĐ8). |

| Bất động sản | Dự án Tháp Vàng sẽ dẫn dắt lợi nhuận mảng bất động sản trong năm 2025-26, tạo ra tổng lợi nhuận ròng ước tính 195 tỷ đồng. Hai dự án Gia Lâm và Vĩnh Hưng hứa hẹn mở ra giai đoạn mới cho mảng này. | Dự án Tháp Vàng có thể ghi nhận lợi nhuận trong quý 4/2025 và năm 2026, với tổng lợi nhuận dự kiến khoảng 200 tỷ đồng. |

| Sản xuất điện | Triển vọng ổn định với dự báo pha thời tiết trung tính, dẫn đến sản lượng thủy điện giảm nhẹ. | Mặc dù doanh thu năng lượng giảm 10% so với cùng kỳ, nhưng BSC vẫn cho rằng mảng này đóng góp 33% lợi nhuận gộp của PC1 trong quý 2. |

| Khai khoáng | Đối mặt với rủi ro trong ngắn hạn do giá Niken suy giảm. Dự báo doanh thu giảm 21% trong năm 2025. Tuy nhiên, triển vọng dài hạn vẫn tích cực nhờ nhu cầu Niken cho xe điện và năng lượng tái tạo. | Giá Niken giảm 49% so với 2 năm trước và 10% so với cùng kỳ. Tuy nhiên, BSC lạc quan hơn khi cho rằng đà giảm sẽ chững lại nhờ chính sách cắt giảm nguồn cung của Indonesia và hoạt động tích trữ của Trung Quốc. |

| BĐS KCN | Cả hai CTCK đều có quan điểm thận trọng trong ngắn hạn do sự bất định từ chính sách thuế quan của Mỹ. BSC lưu ý rằng các khách hàng lớn đang trì hoãn ký hợp đồng, trong khi VNDIRECT trì hoãn dự phóng doanh số bán hàng tại các KCN sắp ra mắt. |

Kết Quả Kinh Doanh Quý 2/2025: Giảm Lợi Nhuận So Với Cùng Kỳ

Kết quả kinh doanh quý 2/2025 của PC1 với lợi nhuận ròng giảm so với cùng kỳ năm trước. Lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) cũng giảm 13% xuống 138 tỷ đồng.

Nguyên nhân chính là sự sụt giảm hiệu suất của mảng sản xuất điện và khai khoáng. Tuy nhiên, lũy kế 6 tháng đầu năm, PC1 đã hoàn thành lần lượt 35% và 38% kế hoạch lợi nhuận và doanh thu năm 2025 của BSC, cho thấy phần lớn lợi nhuận sẽ được ghi nhận vào nửa cuối năm.

PC1: Biên lợi nhuận gộp mảng niken bù đắp lỗ tỷ giá. Lợi nhuận quý 2 giảm nhẹ -8% so với cùng kỳ

Khuyến Nghị và Định Giá

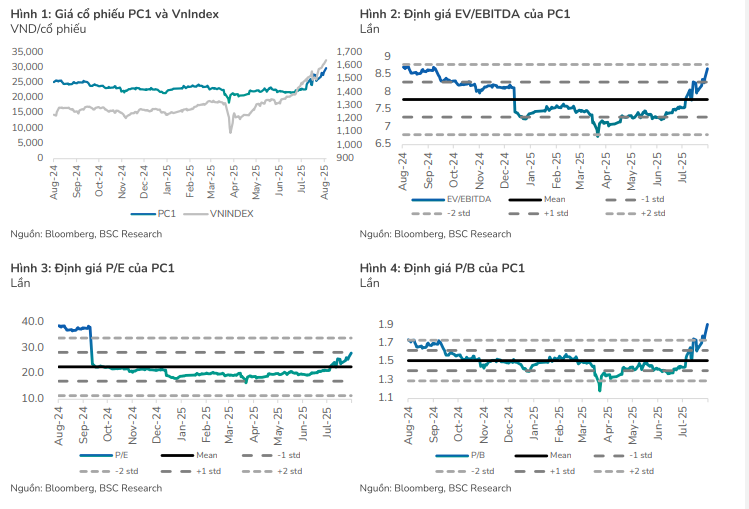

Cả VNDIRECT và BSC đều đã hạ khuyến nghị đối với cổ phiếu PC1 sau đợt tăng giá mạnh gần đây, cho rằng diễn biến này đã phần nào phản ánh triển vọng lợi nhuận trong tương lai.

| Chỉ tiêu | VNDIRECT | BSC |

|---|---|---|

| Khuyến nghị | Trung lập (trước đây là Mua vào) | Nắm giữ (trước đây là Mua vào) |

| Giá mục tiêu | 30,500 VNĐ/cổ phiếu (Nâng thêm 12.5%) | 26,800 VNĐ/cổ phiếu |

| Định giá | P/B 1.8x, cao hơn 1 độ lệch chuẩn so với bình quân 5 năm. | EV/EBITDA 8.9x, chiết khấu 9% so với bình quân 5 năm. |

Trong tháng 7, Các CTCK như HSC & MBS đều khuyến nghị Mua vào/Khả quan với giá mục tiêu 28,500–30,000 đồng/cp.