Phân tích Doanh Nghiệp

Nam Kim (NKG): Bức tranh lợi nhuận ảm đạm và cú đặt cược lớn từ nhà máy mới

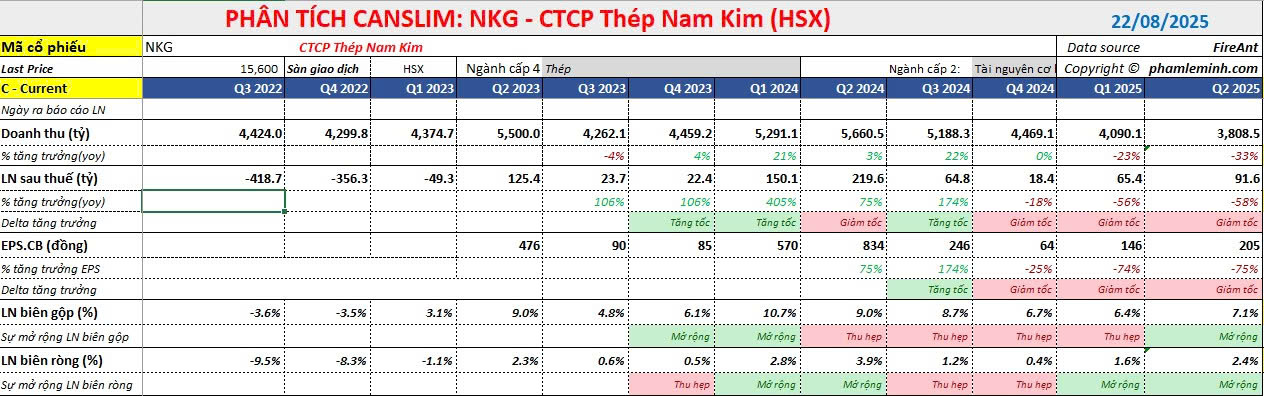

Kết quả kinh doanh quý II/2025 của CTCP Thép Nam Kim (NKG) cho thấy một bức tranh không mấy tích cực, với lợi nhuận thuần giảm mạnh tới 58% so với cùng kỳ năm trước. Mặc dù lợi nhuận không thường xuyên từ việc chuyển nhượng quyền sử dụng đất đã giúp bù đắp một phần, nhưng lợi nhuận từ hoạt động kinh doanh cốt lõi của công ty lại sụt giảm đến 93%. Nguyên nhân chính là do sản lượng xuất khẩu giảm mạnh và chi phí tài chính tăng vọt. Trong khi NKG đang đặt cược vào việc mở rộng sản xuất các sản phẩm chất lượng cao để tạo đà tăng trưởng dài hạn, thì trong ngắn hạn, công ty vẫn phải đối mặt với nhiều khó khăn, đặc biệt là sự sụt giảm của thị trường xuất khẩu và biến động tỷ giá.

Kết quả kinh doanh quý II/2025 ảm đạm: Lợi nhuận thuần giảm 58% YoY, lợi nhuận từ hoạt động cốt lõi giảm tới 93%. Doanh thu giảm 33%, sản lượng xuất khẩu giảm 52% do rào cản thương mại và hạn ngạch tại Mỹ, EU.

- Chi phí tài chính tăng gấp đôi, biên lợi nhuận gộp thu hẹp: Biên lợi nhuận giảm từ 9% xuống 7.1% do giá bán bình quân giảm và phải mở rộng sang thị trường nhỏ. Biến động tỷ giá khiến chi phí tài chính tăng mạnh, tiếp tục bào mòn lợi nhuận.

Kỳ vọng dài hạn từ nhà máy mới 4,500 tỷ tại Bà Rịa – Vũng Tàu: Nâng công suất lên 2.1 triệu tấn/năm, tập trung vào thép cán nguội cứng và thép cuộn tẩy rỉ – sản phẩm có biên lợi nhuận cao hơn. Dự kiến chạy thử quý IV/2025, sản xuất thương mại từ 2026.

Doanh thu và lợi nhuận đi xuống

Trong quý II/2025, doanh thu thuần của NKG đạt 3,800 tỷ đồng, giảm 33%yoy. Sản lượng tiêu thụ giảm 27%, chủ yếu do xuất khẩu giảm tới 52%. Mặc dù tiêu thụ nội địa tăng 13% nhờ các biện pháp chống bán phá giá, nhưng mức tăng này không đủ để bù đắp cho sự sụt giảm ở thị trường quốc tế. Các thị trường xuất khẩu chính của NKG như Mỹ và châu Âu đang gặp phải rào cản thương mại và hạn ngạch, trong khi công ty chưa tìm được thị trường thay thế hiệu quả.

Bên cạnh đó, biên lợi nhuận gộp của NKG cũng thu hẹp, từ 9% trong quý II/2024 xuống còn 7,1% trong quý này, do giá bán bình quân giảm và phải mở rộng sang các thị trường nhỏ hơn với lợi nhuận thấp hơn. Đặc biệt, chi phí tài chính tăng gấp đôi, chủ yếu do biến động tỷ giá hối đoái, càng làm bào mòn lợi nhuận.

Kỳ vọng từ dự án nhà máy mới

Giữa bối cảnh khó khăn, điểm sáng duy nhất của NKG nằm ở dự án nhà máy mới tại Bà Rịa – Vũng Tàu. Dự án này có tổng vốn đầu tư 4,500 tỷ đồng, sẽ nâng tổng công suất thiết kế của NKG lên 2.1 triệu tấn/năm, gấp đôi công suất hiện tại.

Đặc biệt, nhà máy mới sẽ tập trung vào các sản phẩm thép dẹt chất lượng cao như thép cán nguội cứng hoàn toàn (CRFH) và thép cuộn tẩy rỉ (PO). Đây là những sản phẩm có mức độ cạnh tranh thấp hơn trên thị trường, giúp NKG đa dạng hóa cơ cấu sản phẩm và cải thiện biên lợi nhuận trong tương lai. Công ty dự kiến nhà máy sẽ chạy thử vào quý IV/2025 và bắt đầu sản xuất thương mại vào năm 2026.

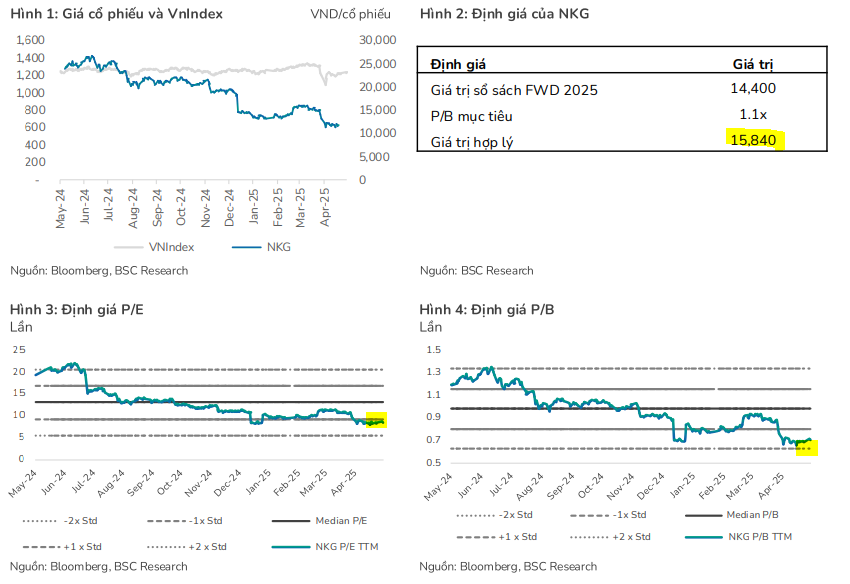

Định giá và khuyến nghị

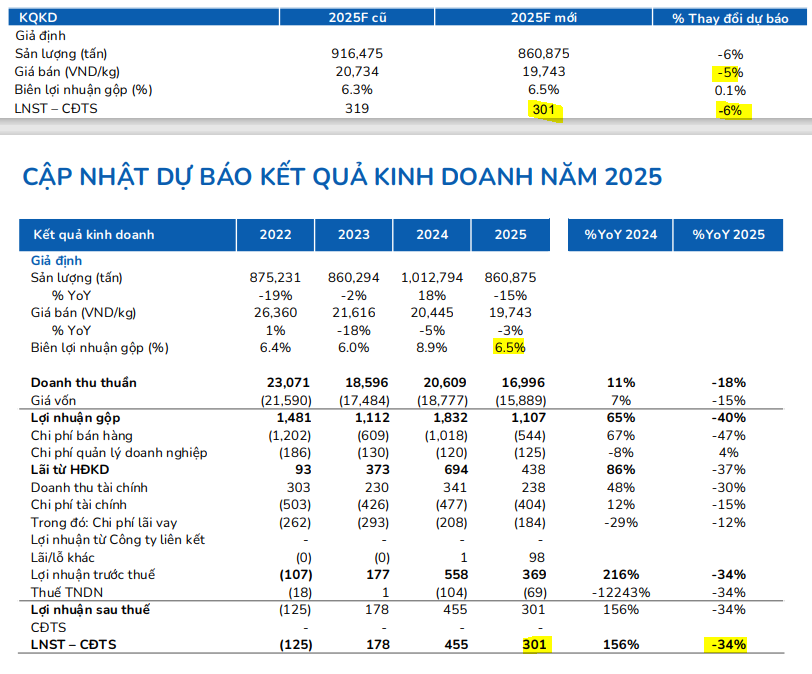

Mặc dù có tiềm năng từ nhà máy mới, các CTCK vẫn tỏ ra thận trọng. Theo VNDirect, ngành thép đã chạm đáy nhưng sẽ phục hồi chậm, không phải hình chữ V. Lợi nhuận quý III/2025 của NKG được dự báo chỉ đạt từ 50-70 tỷ đồng, cho thấy sự phục hồi yếu ớt.

HSC nhận định rủi ro-lợi nhuận của NKG hiện tại không hấp dẫn, đặc biệt khi so với các đối thủ cùng ngành như HPG. Giá cổ phiếu tăng gần đây chủ yếu do dòng vốn đầu cơ và sự phục hồi của giá thép Trung Quốc, chứ không phản ánh sức khỏe từ hoạt động kinh doanh cốt lõi.

Vietcap và BSC cũng chia sẻ quan điểm tương tự, cho rằng kết quả kinh doanh kém khả quan của NKG có thể dẫn đến việc điều chỉnh giảm dự báo lợi nhuận cả năm.

Sang Quý 3, BSC kỳ vọng NKG có thể ghi nhận lợi nhuận 50 – 70 tỷ VNĐ. Quý 3 là mùa thấp điểm của thị trường nội địa, và NKG sẽ gặp áp lực đẩy sản lượng ra kênh xuất khẩu, tuy nhiên, BSC đưa ra mức LN kỳ vọng 50-70 tỷ VNĐ dựa trên; (1) Các doanh nghiệp tôn mạ đã nhập được lô hàng HRC Nhật Bản giá rẻ trong T4 – T5 (sau khi EU áp thuế CBPG HRC từ Nhật Bản gây ra tình trạng dư hàng trên thị trường), (2) Giá thép thế giới đang phục hồi.

BSC khuyến nghị “Theo dõi” cổ phiếu này và đưa ra mức giá mục tiêu 15,840 đồng/cổ phiếu.