Phân tích Doanh Nghiệp

DGC: Định Giá Hấp Dẫn Dù Lợi Nhuận Q2 Chưa Phục Hồi Mạnh

Cổ phiếu CTCP Tập đoàn Hóa chất Đức Giang (DGC) luôn thu hút sự quan tâm của thị trường với chuỗi giá trị sản xuất khép kín.

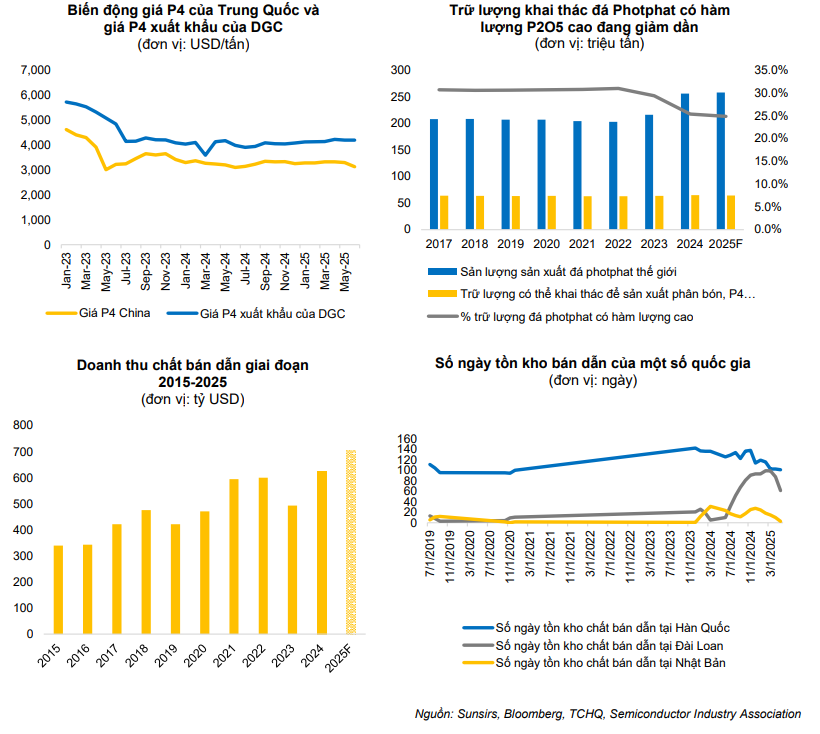

- Phốt pho vàng (P4) phục hồi mạnh, cơ cấu sản phẩm chuyển dịch tích cực: Nhu cầu P4 tinh khiết cho sản xuất chip tăng, giá bán cao hơn 10–15%. DGC dự kiến tăng tỷ trọng P4 dùng cho chip lên 70–80%; tuy nhiên, thuế xuất khẩu P4 tăng từ 2026 có thể ảnh hưởng thị phần tại Ấn Độ.

- Tự chủ nguyên liệu & dự án mới tạo động lực tăng trưởng: Mở rộng khai trường 25 thêm 11 ha, tăng tự chủ đầu vào. Dự án Đức Giang – Nghi Sơn vận hành từ 2026, lợi nhuận mảng Xút ước đạt 20%; bất động sản Đức Giang Residence có thể đóng góp 1,000 tỷ LNST giai đoạn 2027–2028.

- Định giá hấp dẫn, tiềm năng tăng trưởng rõ ràng: BVSC định giá DGC ở mức 118,300đ/cp (upside +22.3%), P/E ~12x – ngang trung bình 5 năm. Các CTCK khác như VNDirect và HSC cũng khuyến nghị MUA với giá mục tiêu ~128,000đ/cp.

Phốt pho vàng: Phục hồi và chuyển dịch cơ cấu

Triển vọng của mảng P4 rất tích cực, với kỳ vọng phục hồi mạnh mẽ hơn trong năm 2025. Nhu cầu sản xuất chips gia tăng trở lại đã thúc đẩy nhu cầu đối với P4 có độ tinh khiết cao. Đồng thời, nhu cầu P4 kém tinh khiết cũng tăng nhờ thị trường phân bón Ấn Độ. DGC đang đẩy mạnh tăng tỷ trọng doanh thu P4 cho sản xuất chips do giá bán cao hơn khoảng 10-15% so với P4 kém tinh khiết. BVSC ước tính giá P4 xuất khẩu năm 2025 sẽ đạt 4,000–4,100 USD/tấn (tăng 5-7% so với cùng kỳ).

Trong dài hạn, với kỳ vọng thị trường chất bán dẫn tăng trưởng hai chữ số, DGC dự kiến sẽ tăng tỷ trọng doanh thu P4 dùng cho sản xuất chips lên 70-80% (từ mức hơn 50% hiện tại). Việc ký kết các hiệp định FTA với Nhật Bản và EU cũng sẽ tạo điều kiện thuận lợi cho DGC xuất khẩu sang các thị trường này với thuế suất 0% từ 2027-2028.

Tuy nhiên, việc Chính phủ tăng thuế xuất khẩu P4 từ 5% lên 10% từ năm 2026 và tiếp tục lên 15% từ năm 2027 có thể ảnh hưởng tiêu cực đến sản lượng xuất khẩu sang Ấn Độ, một thị trường chiếm 25-35% tổng doanh thu P4 của DGC.

Tăng trưởng từ các dự án mới và tự chủ nguyên liệu

- Tăng tỷ lệ tự chủ: Công ty đang trong những bước cuối cùng để xin gia hạn và mở rộng khai trường 25 thêm 11 hecta. Dự kiến, DGC sẽ bắt đầu khai thác mở rộng từ quý 4 năm nay, giúp tăng tỷ lệ tự chủ nguyên liệu đầu vào.

- Dự án Đức Giang – Nghi Sơn: Dự kiến đi vào hoạt động từ quý 1 hoặc quý 2/2026. Mặc dù sản phẩm dẫn xuất Cl2 có thể khó tiêu thụ, ban lãnh đạo DGC nhận định nhu cầu Xút ngày càng tăng và ước tính lợi nhuận mảng Xút của dự án này khoảng 20%.

Triển vọng thị trường phân bón

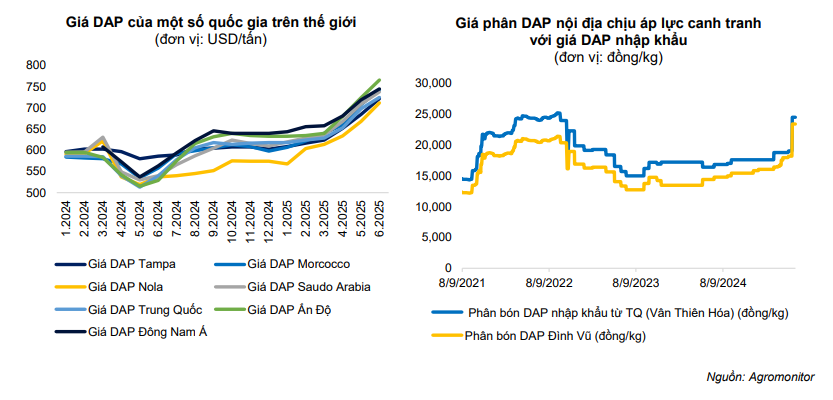

Giá DAP toàn cầu đã có đà tăng mạnh từ 580 USD/tấn (tháng 1) lên 715 USD/tấn (tháng 6) do nguồn cung hạn chế và nhu cầu cao.

BVSC dự báo giá DAP thế giới bình quân trong nửa cuối năm 2025 sẽ dao động khoảng 740-750 USD/tấn, tiếp tục duy trì ở mức cao.

Giá DAP nội địa cũng được dự báo sẽ neo theo giá thế giới, dao động trong khoảng 19,000–21,000 đồng/kg.

Định giá và Khuyến nghị

BVSC dự phóng doanh thu thuần và LNST của DGC trong năm 2025 lần lượt là 11,532 tỷ đồng (+16.9% YoY) và 3,468 tỷ đồng (+16.1% YoY). Bước sang năm 2026, dự báo doanh thu và LNST sẽ tăng lần lượt 22% và 17.4%.

So Sánh Các Luận Điểm Đầu Tư

| Luận điểm | Quan điểm BVSC | Quan điểm VNDirect | Quan điểm HSC |

|---|---|---|---|

| Phốt pho vàng (P4) | Phục hồi mạnh mẽ nhờ nhu cầu chips và phân bón. Giá P4 xuất khẩu dự kiến tăng 5-7% trong 2025. Tuy nhiên, lo ngại về thuế xuất khẩu P4 tăng lên 10% từ năm 2026 có thể khiến DGC mất thị phần tại Ấn Độ. | Giá P4 phục hồi, dự kiến tăng 6,3% trong 2025. Tác động của thuế xuất khẩu lên 15% vào năm 2027 được cho là không đáng kể, vì thị trường chính là Nhật Bản sẽ được miễn thuế. | Nhận định kết quả kinh doanh quý 2 cho thấy sản lượng P4 tiêu thụ tăng mạnh (+34%), là động lực chính của doanh thu. |

| Phân bón | Giá DAP thế giới tăng, dự kiến đạt 740-750 USD/tấn trong nửa cuối năm 2025. Giá DAP trong nước cũng sẽ neo theo, giúp DGC hưởng lợi. | Giá phân bón toàn cầu tăng mạnh. Dự báo doanh thu từ phân bón tăng 22,5% trong năm 2025. Luật thuế GTGT mới có hiệu lực từ 1/7/2025 chuyển phân bón sang chịu thuế 5%, giúp DGC khấu trừ thuế đầu vào và giảm chi phí. | – |

| Dự án mới | Dự án Đức Giang – Nghi Sơn dự kiến hoạt động từ quý 1/2026, đóng góp lợi nhuận khoảng 20% từ mảng xút. Đồng thời, DGC xin gia hạn và mở rộng khai trường 25 để tăng tự chủ nguyên liệu. | Dự án Nghi Sơn dự kiến vận hành từ 2026, đóng góp 1,003 tỷ đồng doanh thu và 152 tỷ đồng LNST trong năm 2026. Dự án BĐS Đức Giang Residence có thể mang lại 1,000 tỷ đồng LNST trong 2027-2028. | Kết quả kinh doanh Q2 ghi nhận chi phí xây dựng cơ bản dở dang của dự án Nghi Sơn và BĐS Đức Giang Residence, cho thấy các dự án đang trong quá trình triển khai. |

BVSC (21.8.2025) định giá cổ phiếu DGC ở mức 118,300 đồng/cổ phiếu (tương ứng với upside +22,3%), tương đương mức P/E giai đoạn 2025-2026 khoảng 12x, bằng với mức P/E trung bình 5 năm của cổ phiếu. BVSC duy trì khuyến nghị OUTPERFORM (Vượt trội) cho cổ phiếu DGC.

| Chỉ tiêu | BVSC (21.8.2025) | VNDirect (23.7.2025) | HSC (23.7.2025) |

|---|---|---|---|

| Khuyến nghị | OUTPERFORM | KHẢ QUAN | MUA |

| Giá mục tiêu | 118,300 VNĐ/cổ phiếu | 128,300 VNĐ/cổ phiếu | 128,000 VNĐ/cổ phiếu |

| Định giá | P/E 2025-2026 khoảng 12x, tương đương P/E trung bình 5 năm. | P/E dự phóng 14.9x, cao hơn P/E trung bình 5 năm (9.9x) nhưng hợp lý do tiềm năng tăng trưởng. | P/E dự phóng 10.9x, thấp hơn một chút so với bình quân 3 năm (11.1x), cho thấy định giá hấp dẫn. |

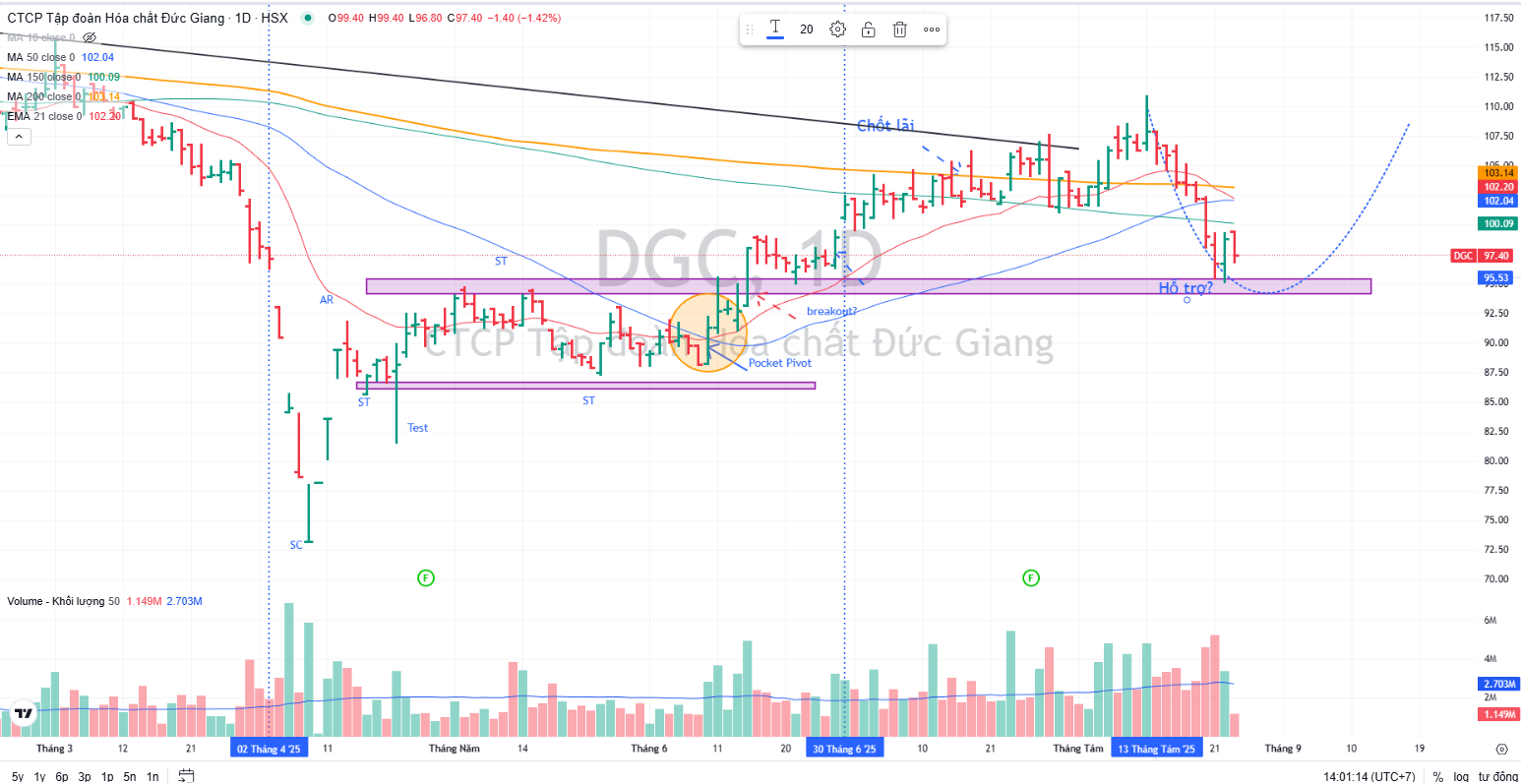

Trên đồ thị, RS của DGC là 34, nằm trong số các cổ phiếu hoạt động yếu trên thị trường. DGC đã nằm dưới MA50 ngày cho thấy đang xây lại nền giá. Nhà đầu tư quan sát vùng hỗ trợ ở mức giá 95.