Phân tích Doanh Nghiệp

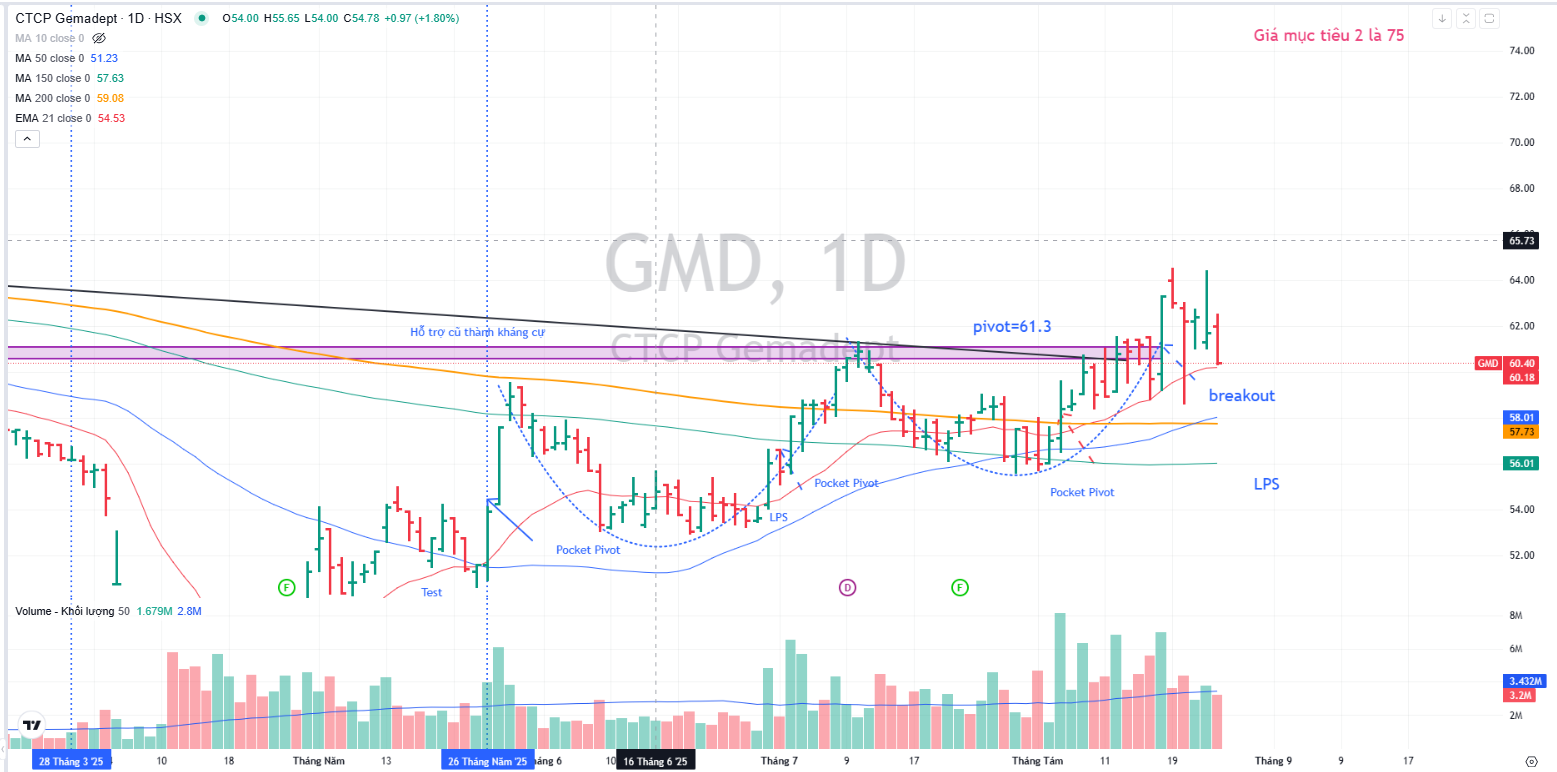

GMD: Định giá lại nếu tìm được nhà đầu tư chiến lược cho Gemalink GĐ2

Theo đánh giá của SSI, Gemadept (GMD) đã có một quý 2 ấn tượng và đang trong quá trình tái định giá, phản ánh những triển vọng tích cực trong ngắn và trung hạn. Tập đoàn Gemadept đang có kế hoạch giảm tỷ lệ sở hữu tại cảng Gemalink từ 75% xuống còn 51%. Hiện tập đoàn đang tìm kiếm nhà đầu tư chiến lược có thể cam kết sản lượng cho Giai đoạn 2 – Gemalink; đồng thời, mang lại giá trị lâu dài cho hệ sinh thái của tập đoàn. SSI đã nâng giá mục tiêu cho GMD lên 75,000 đồng/cổ phiếu (từ 58,800 đồng/cổ phiếu), đồng thời duy trì khuyến nghị KHẢ QUAN.

- GMD đang tìm nhà đầu tư chiến lược cho Gemalink Giai đoạn 2, dự kiến giảm sở hữu từ 75% xuống 51%; nếu thành công, sẽ tái định giá cổ phiếu nhờ cam kết sản lượng và mở rộng hệ sinh thái logistics.

- Tiến độ mở rộng cảng Nam Đình Vũ GĐ3 được đẩy nhanh, vận hành từ tháng 10/2025 (sớm hơn kế hoạch), giúp GMD chủ động đàm phán hợp đồng mới; đồng thời, GMD chuẩn bị thoái vốn mảng cao su, kỳ vọng ghi nhận lợi nhuận bất thường ~200 tỷ đồng.

- SSI nâng giá mục tiêu lên 75,000đ/cp, tiềm năng tăng 19%, nhờ kết quả kinh doanh quý II vượt kỳ vọng, giá xếp dỡ hàng hóa có thể tăng 10%, và kế hoạch tăng trưởng lợi nhuận kép giai đoạn 2026–2030.

Bán 24% vốn tại cảng Gemalink, đẩy nhanh việc mở rộng cảng Nam Đình Vũ

-

Nam Đình Vũ giai đoạn 3: Tiến độ xây dựng được đẩy nhanh, dự kiến sẽ đi vào vận hành sớm hơn kế hoạch ban đầu, từ tháng 10/2025 (thay vì tháng 1/2026). Đây là một bước đi chiến lược giúp GMD có thêm thời gian để đàm phán hợp đồng cho công suất mới.

- Thoái vốn mảng cao su: GMD đang trong giai đoạn đàm phán cuối cùng để thoái vốn mảng cao su. Thương vụ này được kỳ vọng sẽ hoàn tất trong thời gian tới và có thể mang lại lợi nhuận bất thường ít nhất 200 tỷ đồng.

- Tập đoàn Gemadept đang có kế hoạch giảm tỷ lệ sở hữu tại cảng Gemalink từ 75% xuống còn 51%. Hiện tập đoàn đang tìm kiếm nhà đầu tư chiến lược có thể cam kết sản lượng cho Giai đoạn 2 – Gemalink; đồng thời, mang lại giá trị lâu dài cho hệ sinh thái của tập đoàn.

- Tăng giá xếp dỡ hàng hóa: Các doanh nghiệp cảng nước sâu đang đề xuất tăng giá sàn thêm khoảng 10% sớm nhất vào quý 3/2025. Nếu được thông qua, đây sẽ là một yếu tố tích cực hỗ trợ biên lợi nhuận của GMD, đặc biệt là tại Gemalink.

- Kế hoạch chiến lược 5 năm: Ban lãnh đạo đang xây dựng lộ trình cho giai đoạn 2026–2030, với mục tiêu tăng trưởng lợi nhuận kép ít nhất bằng giai đoạn 2021–2025, thể hiện tầm nhìn dài hạn và sự tự tin vào khả năng phát triển của công ty.

Định giá và khuyến nghị

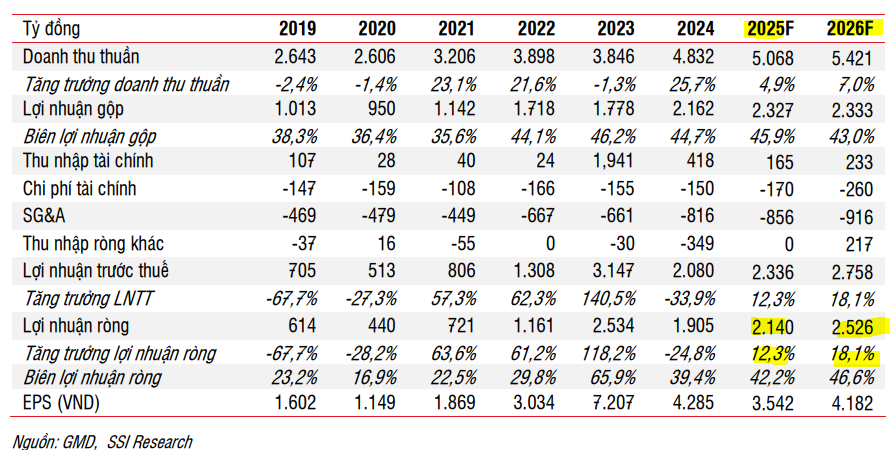

Do kết quả kinh doanh Q2 tốt hơn kỳ vọng, SSI đã điều chỉnh tăng các dự báo lợi nhuận

- Năm 2025: Dự báo doanh thu được tăng lên 5,100 tỷ đồng (+18% so với ước tính trước) và lợi nhuận trước thuế tăng lên 2,300 tỷ đồng (+15% so với ước tính trước).

- Năm 2026: Dự báo doanh thu tăng lên 5,400tỷ đồng (+17% so với ước tính trước) và lợi nhuận trước thuế tăng lên 2,760 tỷ đồng (+18% so với ước tính trước), nhờ giả định giá xếp dỡ cao hơn và lợi nhuận từ thoái vốn cao su.

SSI đã nâng giá mục tiêu cho GMD lên 75,000 đồng/cổ phiếu (từ 58,800 đồng/cổ phiếu), đồng thời duy trì khuyến nghị KHẢ QUAN. Với tiềm năng tăng giá 19%, cổ phiếu này vẫn được đánh giá là hấp dẫn.

Sau khi tăng giá 23% kể từ báo cáo gần nhất, GMD hiện đang giao dịch với P/E dự phóng năm 2025-2026 lần lượt là 18x và 15x. Mức định giá này được coi là hợp lý và còn dư địa tăng trưởng, đặc biệt khi những lo ngại về thuế quan đối với hàng trung chuyển dần giảm bớt.

| Tiêu chí | HSC | MBS | SSI |

|---|---|---|---|

| Ngày báo cáo | 08/08/2025 | 05/08/2025 | 21/8/2025 |

| Khuyến nghị | Nâng từ “Tăng tỷ trọng” lên “Mua vào” | Duy trì “Khả quan” | Khả Quan |

| Giá mục tiêu | 75,200 VNĐ/cp (tiềm năng tăng giá 34%) | 72,200 VNĐ/cp | 75,000 đồng |

| Lý do/Quan điểm chính | Lợi nhuận trước thuế Q2/2025 đạt 677 tỷ đồng, vượt 7% so với dự báo của HSC. | Tin rằng GMD sẽ duy trì lợi thế cạnh tranh trong trung và dài hạn, đặc biệt khi vượt qua các khó khăn từ thuế quan. | Nhấn mạnh GMD được đưa vào rổ chỉ số VN50 Growth mới với tỷ trọng 7.26%. |

HSC (8.8.2025) đã nâng khuyến nghị đối với GMD từ “Tăng tỷ trọng” lên “Mua vào” với giá mục tiêu mới là 75,200 đồng/cổ phiếu, tiềm năng tăng giá 34%. Động thái này xuất phát từ việc GMD ghi nhận Lợi nhuận trước thuế (LNTT) quý 2/2025 đạt 677 tỷ đồng, tăng 32% so với cùng kỳ và vượt 7% so với dự báo của HSC.

MBS (5.8.2025) duy trì khuyến nghị “Khả quan” với giá mục tiêu 72,200 VNĐ/cp. MBS tin rằng GMD sẽ duy trì lợi thế cạnh tranh trong trung và dài hạn nhờ vượt qua các khó khăn từ thuế quan.

Trên đồ thị, GMD về dưới điểm mua 61,300 của mẫu hình Chiếc Cốc. Đường EMA 21 ngày đang tạo ra hỗ trợ.