Phân tích Doanh Nghiệp

IPO MCredit và nới room: Liệu MBB có “cú hích” cho định giá?

-

MBB có lợi thế chiến lược từ quy mô khách hàng lớn (khoảng 32.5 triệu khách hàng) và năng lực công nghệ, tạo nền tảng để tăng CASA (khoảng 38%) và mở rộng thu nhập ngoài lãi.

-

Rủi ro lớn nhất hiện nằm ở vấn đề vốn và biên lãi, với CAR hợp nhất khoảng 11.6% và NIM được dự báo quanh 4.1. Chất lượng tài sản đang được quản trị thận trọng (nợ xấu ở mức 1.6%, chi phí dự phòng dự báo 13,800 tỷ đồng cho 2025) nhưng chi phí trích lập cao sẽ tiếp tục đặt áp lực lên lợi nhuận ngắn hạn.

-

BSC (26.08.2025) nâng giá mục tiêu cho MBB lên 32,000 đồng/cp, theo dõi là tiến độ tăng vốn, diễn biến NIM, và tiến triển mảng tài sản số (hợp tác với Dunamu) cùng các tin về nới room/IPO MCredit.

Động lực tăng trưởng rộng mở – nâng định giá MBB

Nền tảng khách hàng lớn nhất ngành

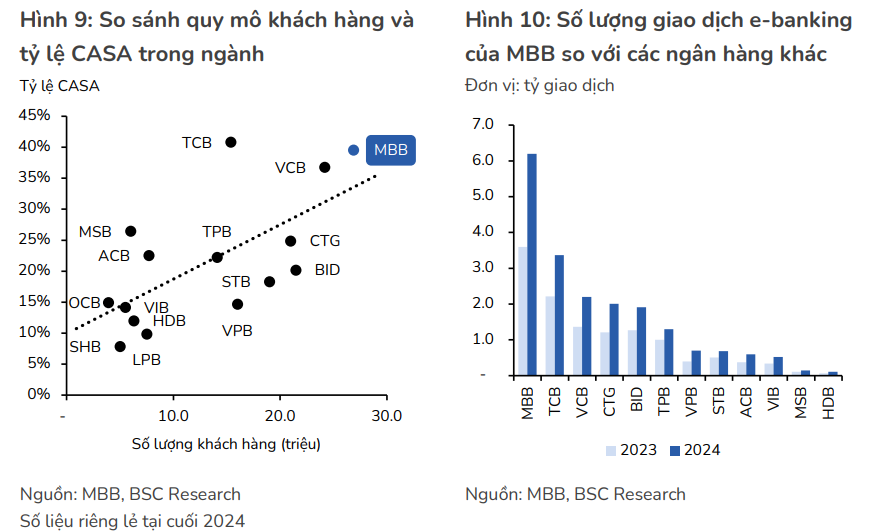

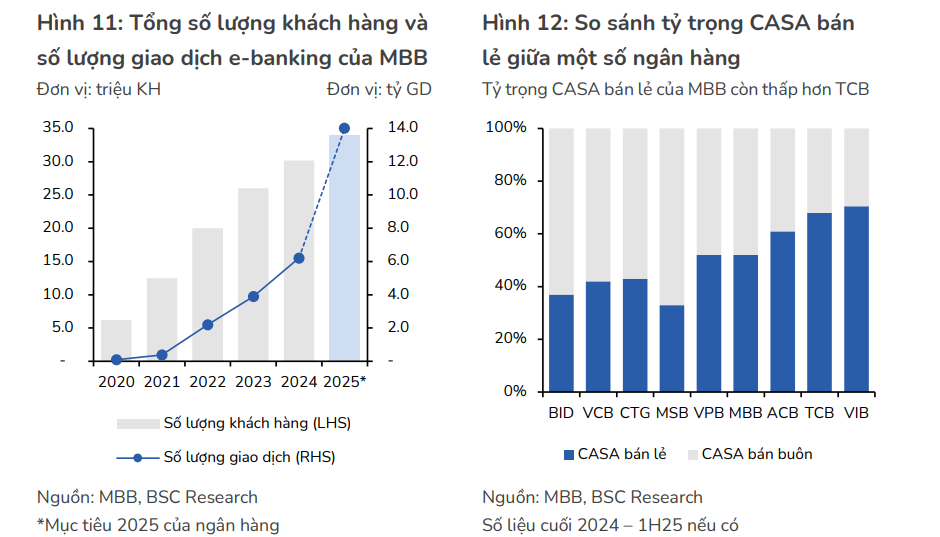

MBB hiện là ngân hàng có quy mô khách hàng lớn nhất ngành, khoảng 32.5 triệu khách hàng tính tới cuối Q2.2025, tỷ lệ người dùng e-banking trên tổng khách hàng cao, và số lượng giao dịch điện tử rất lớn (BSC đưa ra con số tham chiếu khoảng 6.2 tỷ giao dịch năm 2024 và kỳ vọng tăng cao hơn trong 2025).

MBB có đội ngũ kỹ sư công nghệ lớn (khoảng 2,000 kỹ sư), điều này cho phép ngân hàng triển khai nhiều sản phẩm số, nâng cao năng lực kiếm doanh thu phí và thúc đẩy tỷ lệ tiền gửi không kỳ hạn. Tỷ lệ tiền gửi không kỳ hạn và tiền gửi thanh toán (CASA) vào cuối quý hai đạt gần 38%, một mức rất có lợi vì giúp giảm chi phí vốn và hỗ trợ biên lãi. Tuy nhiên “số giao dịch trên mỗi khách hàng e-banking” của MBB vẫn thấp hơn một số đối thủ, tức là MBB còn dư địa để gia tăng doanh thu trên mỗi khách hàng bằng cách tăng tần suất giao dịch và giới thiệu thêm sản phẩm dịch vụ thu phí. Việc tối ưu hóa “độ gắn kết” khách hàng sẽ quyết định phần lớn hiệu quả của lợi thế quy mô hiện tại.

BSC nhấn mạnh rằng đây là “điều kiện cần” để gia tăng CASA một cách bền vững. Tuy vậy, ngân hàng vẫn cần nâng cao số giao dịch trung bình trên mỗi khách hàng để khai thác triệt để lợi thế này.

Cuộc chiến CASA giờ chỉ còn lại một vài cái tên và MBB đang là “ông vua”

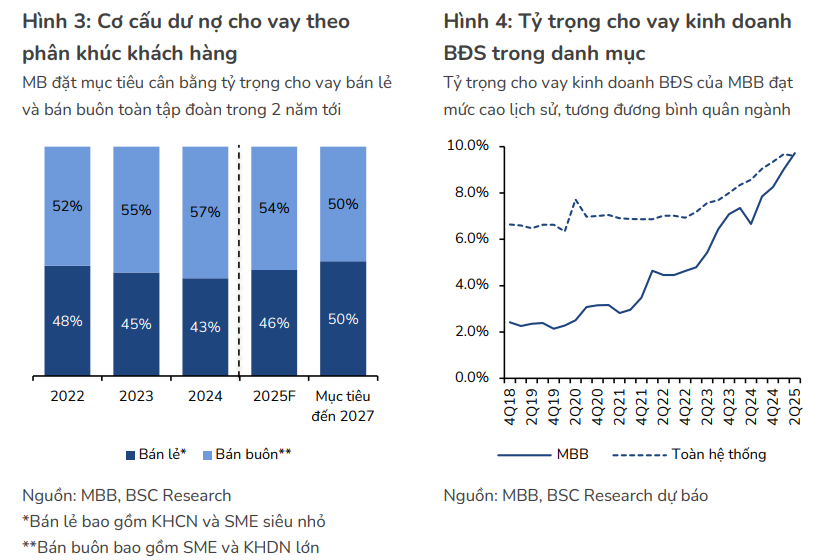

BLĐ đặt mục tiêu 2 năm tới nâng tỷ trọng cho vay phân khúc bán lẻ lên mức 50%.

- MBB đặt mục tiêu tăng tỷ trọng cho vay bán lẻ lên khoảng 50% trong vài năm tới, từ tỷ trọng bán lẻ hiện tại khoảng 42.4% cuối Q2/2025 — và BSC ước tính với kế hoạch này tỷ trọng bán lẻ có thể trên 46% vào cuối năm 2025 nếu triển khai đúng kế hoạch. Việc này mang ý nghĩa quan trọng vì cho vay bán lẻ thường phân tán rủi ro tốt hơn so với cho vay doanh nghiệp lớn và cung cấp nguồn thu phí, bảo hiểm và dịch vụ thanh toán ổn định hơn.

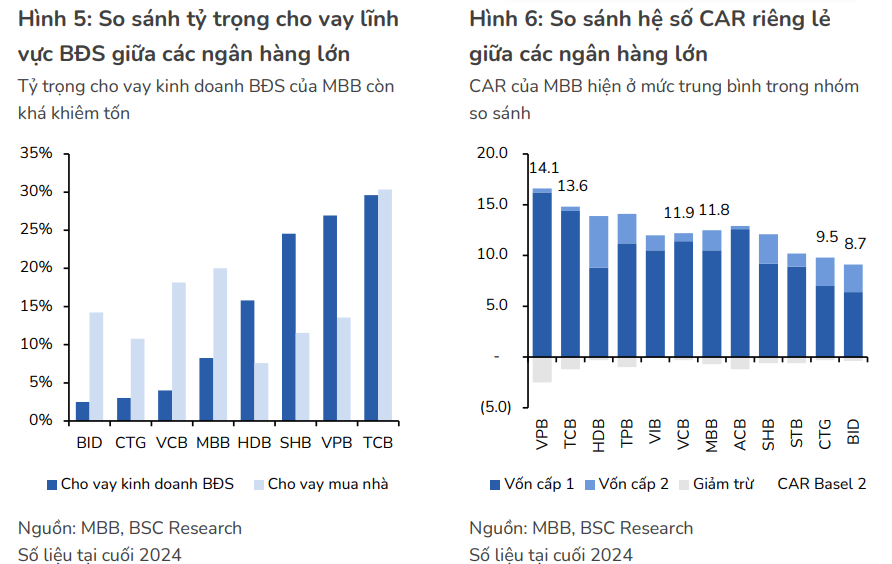

- Tuy vậy, triển khai thành công đòi hỏi kiểm soát chất lượng danh mục cho vay bán lẻ và duy trì biên lãi. Bên cạnh đó, MBB đang tăng nhanh cho vay kinh doanh bất động sản với tốc độ +33.4% YTD sau 1H25; tỷ trọng cho vay kinh doanh bất động sản của MBB đã tăng lên gần 10%, cao lịch sử đối với MBB mặc dù so với một số ngân hàng khác tỷ lệ này vẫn tương đối thận trọng. Việc gia tăng mảng cho vay bất động sản góp vào tăng trưởng nhưng cũng làm tăng nhu cầu vốn do hệ số rủi ro tín dụng cho các khoản tài trợ dự án kinh doanh bất động sản theo Thông tư 41/2016 là 200%, tiêu tốn nhiều vốn.

Mảng kinh doanh mới (chữ N trong CANSLIM)

MBB đã công bố hợp tác chiến lược với Dunamu (chủ sàn UPbit) để cùng phát triển một sàn giao dịch tài sản số tại Việt Nam, mục tiêu tận dụng quy mô gần 33 triệu khách hàng và năng lực công nghệ của ngân hàng để tạo nguồn thu phí mới (phí giao dịch, phí lưu ký, phí tư vấn/phát hành). Tuy nhiên, khung pháp lý thí điểm hiện đặt rào cản lớn: số đơn vị cấp phép bị giới hạn, đơn vị cung cấp dịch vụ phải là pháp nhân riêng với máy chủ tại Việt Nam và vốn điều lệ tối thiểu rất cao (10,000 tỷ đồng), cùng yêu cầu sở hữu trong nước tối thiểu 51% (trong đó ít nhất 35% phải do tối thiểu hai tổ chức trong nước nắm giữ) . Quan trọng hơn, nếu cơ quan quản lý áp hệ số rủi ro vốn cao cho tiếp xúc liên quan tài sản mã hóa (tham chiếu quốc tế cho thấy hệ số rất lớn tùy loại tài sản), thì việc tham gia mảng này có thể tiêu tốn đáng kể vốn chủ sở hữu và ảnh hưởng tới CAR.

BSC đánh giá MBB sẽ tham gia thận trọng trong giai đoạn thí điểm, chủ yếu ở vai trò cung cấp hạ tầng, lưu ký hoặc cổ đông chiến lược, thay vì nắm giữ lượng lớn tài sản mã hóa trên bảng cân đối. Hiện lợi ích kinh tế từ mảng này chưa được đưa vào mô hình định giá; các yếu tố cần theo dõi là: nội dung cấp phép chính thức và yêu cầu vốn, cơ chế thu hút thanh khoản từ sàn nước ngoài về sàn nội, và mô hình hoạt động của đơn vị điều hành (nắm giữ tài sản hay chỉ làm hạ tầng).

Đánh giá lại kết quả kinh doanh MBB

Lợi nhuận trước thuế hợp nhất Q2/2025: 7,503 tỷ đồng (-2% YoY); lũy kế 1H2025 LNTT đạt 15,889 (+18% YoY) và hoàn thành 49% dự báo KQKD năm 2025 của BSC và 56% kế hoạch kinh doanh của ngân hàng (MBB đặt kế hoạch lợi nhuận năm 2025 tăng 10% so với năm 2024, ở khoảng 16,968 tỷ đồng). Thu nhập ngoài lãi tăng mạnh (thu phí thuần tăng 41% so với cùng kỳ; lãi từ chứng khoán tăng 30%), thu nhập lãi thuần vẫn tăng nhờ tăng dư nợ mặc dù NIM giảm. Tổng thu nhập hoạt động Q2 đạt 17,246 tỷ đồng (+22% YoY)

MBB: Lợi nhuận quý 2 không còn gây bất ngờ, nhưng chất lượng tài sản cải thiện.

Tỷ lệ nợ xấu hợp nhất ở mức tương đối kiểm soát (khoảng 1.6% tại cuối quý hai), nhưng MBB đang tăng mạnh trích lập dự phòng nhằm “làm dày” bộ đệm dự phòng; chi phí trích lập tăng khoảng 139% trong quý, điều này vừa phản ánh thận trọng quản trị rủi ro, vừa sẽ làm sụt lợi nhuận ngắn hạn. Việc tăng trích lập là tích cực cho độ bền vững lâu dài nhưng tạo áp lực lên lợi nhuận trong ngắn hạn.

Vấn đề nguồn vốn (tỷ lệ an toàn vốn): tỷ lệ an toàn vốn khoảng 11.6% và tỷ lệ vốn cấp 1 khoảng 10.8% tại cuối quý hai; theo BSC, con số này là “không cao” khi nhìn tới các yêu cầu mới theo Thông tư 14/2025 (áp dụng tiêu chuẩn Basel 3) và so với một số ngân hàng khu vực. Do đó MBB đối mặt áp lực phải tăng vốn trong các năm tới nếu muốn duy trì tốc độ tăng trưởng tín dụng cao mà không làm pha loãng đột ngột chất lượng vốn.

Định giá và khuyến nghị

BSC (26.08.2025) nâng khuyến nghị MUA (từ NẮM GIỮ) với MBB dựa trên giá mục tiêu mới nhất là 32,000 đồng/cp (upside 22% so với giá đóng cửa 25/08/2025) sau điều chỉnh cổ tức. Đồng thời nâng P/B lên mức 1.6x. MBB đang có P/B FY+1 = 1.3x, thấp hơn CTG 1.4x, BID 1.5x, TCB 1.5x, VPB 1.6x. Một số catalyst có thể kỳ vọng trong thời gian tới bao gồm:

- Các thông tin cụ thể hơn về mảng kinh doanh tài sản số;

- Nới tỷ lệ sở hữu nước ngoài;

- Kế hoạch phát hành cổ phần tăng vốn;

- Kế hoạch IPO MCredit.

Trước mắt MBB đang tập trung tái cơ cấu và nâng cao hiệu quả hoạt động của MCredit với mục tiêu tăng trưởng tín dụng 2025 đạt >15%, LNTT kỳ vọng có thể cao gấp 3 lần 2024. BLĐ kỳ vọng mức đóng góp vào lợi nhuận tập đoàn sau 1 năm tới sẽ có sự cải thiện đáng kể.

Thông tin thêm, con số vốn hóa 10 tỷ USD được chủ tịch nhắc đến tại ĐHCĐ 2025 có vẻ đến nhanh hơn dự kiến. Hiện vốn hóa trên sàn của MBB đã hơn 8 tỷ USD.

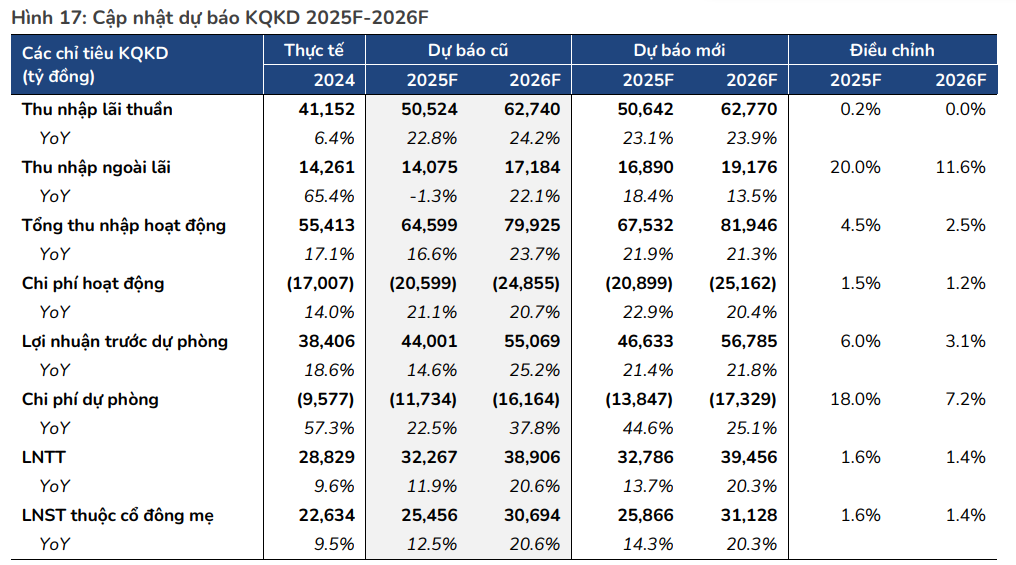

BSC điều chỉnh tăng lần lượt 1.6% và 1.4% đối với dự báo LNTT 2025F và 2026F của MBB lên 32,786 tỷ đồng (+14% YoY) và 39,456 tỷ (+20% YoY). Theo đó, BSC cho rằng mục tiêu lợi nhuận phấn đấu nội bộ có thể đâu đó ở mức tăng trưởng +15% YoY.

Trên biểu đồ kỹ thuật, MBB có RS=94, thuộc nhóm cổ phiếu hoạt động tốt trên thị trường. MBB đã có phiên hồi kỹ thuật vào hôm qua (27.08.2025), sau vài phiên điều chỉnh chung cùng nhóm ngành. Trong thời điểm hiện tại, bank đang được lựa chọn để nhà lái ép dòng tiền đổ vào, giúp Vnindex neo quanh vùng đỉnh. Vậy nên khả năng MBB vẫn có thể breakout để giữ điểm số, nhưng các điểm breakout hiện tại hay mang theo rủi ro bulltrap, vậy nên chưa cần vội để cover lại vị thế ở MBB. Quan sát cổ phiếu quanh hỗ trợ ở Ema21 ngày.

Liên hệ tác giả BẢO KHÁNH CANSLIM