Phân tích Doanh Nghiệp

PNJ và “Cánh cửa” vàng miếng mở lại: Cơ hội và thách thức

Việc xóa bỏ độc quyền vàng miếng mở ra cơ hội lớn cho PNJ, một trong những thương hiệu vàng bạc đá quý hàng đầu Việt Nam. PNJ có thể tái sản xuất và phân phối vàng miếng Phượng Hoàng, một thương hiệu đã có uy tín trên thị trường trước năm 2012. Việc này sẽ giúp PNJ đa dạng hóa sản phẩm, mở rộng thị phần và tận dụng tối đa nhu cầu của người dân đối với vàng miếng.

Chính sách mới xóa bỏ độc quyền vàng miếng sau 13 năm, cho phép PNJ tái sản xuất thương hiệu Phượng Hoàng, mở rộng thị phần và tận dụng nhu cầu vàng miếng đang tăng mạnh; thị trường kỳ vọng minh bạch và cạnh tranh hơn.

- PNJ hưởng lợi nhờ chuỗi cung ứng mạnh và hệ thống cửa hàng rộng khắp, giúp đáp ứng nhu cầu vàng miếng bên cạnh mảng trang sức cốt lõi; tuy nhiên, vẫn tồn tại rủi ro từ sức mua yếu và tốc độ mở rộng chậm.

Triển vọng dài hạn tích cực, dù lợi nhuận năm 2025 dự báo giảm nhẹ: Vietcap và BVSC đều khuyến nghị MUA với giá mục tiêu ~105,000đ/cp. Biên lợi nhuận cải thiện nhờ giảm tỷ trọng vàng 24K và tái chế tồn kho; doanh thu bán lẻ kỳ vọng phục hồi từ 2026.

Chính sách vàng: Xóa bỏ độc quyền, mở lại cạnh tranh

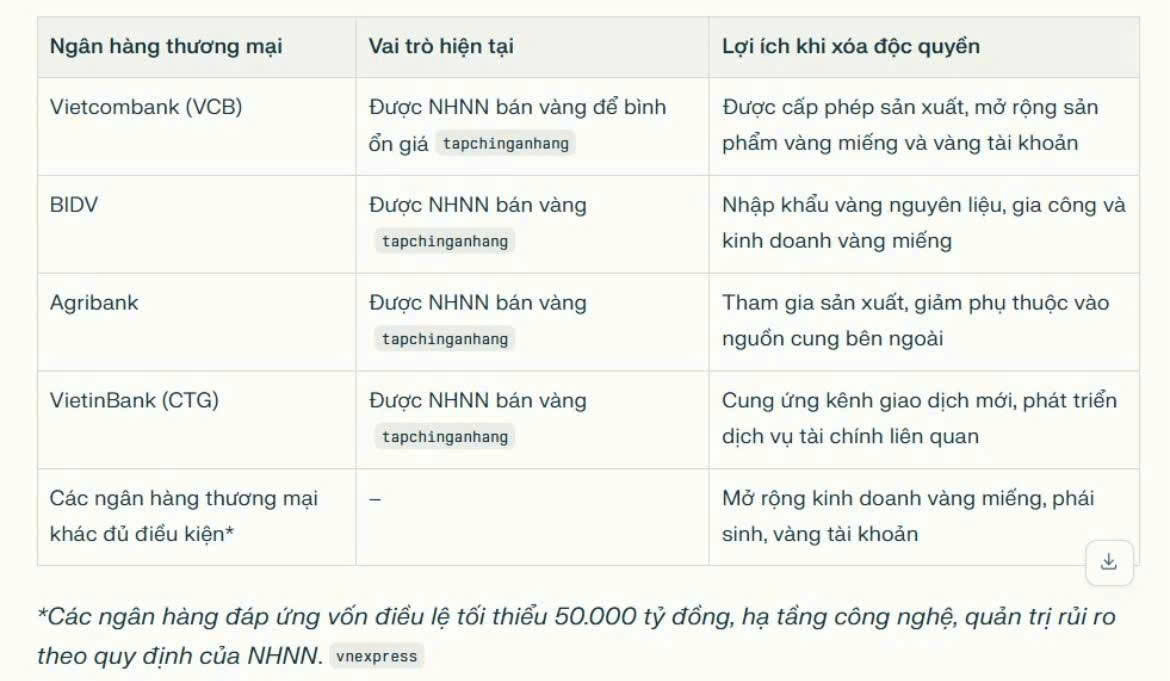

Sau 13 năm độc quyền sản xuất vàng miếng của SJC, Nghị định số 232 vừa được ban hành đã chính thức xóa bỏ thế độc quyền này, cho phép các doanh nghiệp và ngân hàng đủ điều kiện được cấp phép sản xuất vàng miếng.

Đây là động thái được thị trường chờ đợi từ lâu, đặc biệt sau những bất cập của Nghị định 24 (2012) đã dẫn đến tình trạng chênh lệch giá vàng trong nước và thế giới có lúc lên tới 18-20 triệu đồng/lượng.

Việc Tổng Bí thư Tô Lâm yêu cầu xóa bỏ thế độc quyền nhằm tạo môi trường cạnh tranh bình đẳng, đa dạng nguồn cung và ổn định giá. Trước năm 2012, thị trường từng có nhiều thương hiệu vàng miếng nổi tiếng như vàng miếng Phượng Hoàng của PNJ, vàng miếng của SBJ, hay của ACB… Việc quay trở lại mô hình này được kỳ vọng sẽ giúp thị trường vàng trở nên minh bạch và ổn định hơn.

Tác động của chính sách mới đến PNJ

Việc xóa bỏ độc quyền vàng miếng mở ra cơ hội lớn cho PNJ, một trong những thương hiệu vàng bạc đá quý hàng đầu Việt Nam. PNJ có thể tái sản xuất và phân phối vàng miếng Phượng Hoàng, một thương hiệu đã có uy tín trên thị trường trước năm 2012. Việc này sẽ giúp PNJ đa dạng hóa sản phẩm, mở rộng thị phần và tận dụng tối đa nhu cầu của người dân đối với vàng miếng.

PNJ, với vị thế là nhà sản xuất lớn và uy tín, có thể hưởng lợi từ chính sách mới này. Doanh nghiệp có thể tận dụng lợi thế về chuỗi cung ứng, hệ thống cửa hàng và kinh nghiệm sản xuất để đáp ứng nhu cầu vàng miếng đang rất cao của thị trường. Đây sẽ là một động lực tăng trưởng mới, bên cạnh mảng trang sức cốt lõi, giúp PNJ củng cố vị thế dẫn đầu trong ngành.

Tuy nhiên, rủi ro vẫn tồn tại, như việc nhu cầu tiêu dùng giảm hoặc tốc độ mở rộng cửa hàng chậm lại. PNJ sẽ cần cân bằng giữa việc tận dụng cơ hội mới và quản lý các rủi ro hiện có để duy trì đà tăng trưởng bền vững.

Nửa cuối năm 2025: HSC kỳ vọng lợi nhuận sẽ tăng 6% so với cùng kỳ, với Q3/2025 tăng mạnh hơn nhờ so với mức nền thấp trong Q3/2024

HSC (28.8.2025) đã tăng 14% giá mục tiêu đối với PNJ lên 97,000 đồng/cổ phiếu và duy trì khuyến nghị Tăng tỷ trọng. Mức giá này cho thấy tiềm năng tăng giá 16% so với thị giá hiện tại.

HSC nhận định PNJ vẫn có mức định giá hấp dẫn, với P/E dự phóng năm 2026 là 12.5 lần, thấp hơn 8% so với bình quân ngành. Mức định giá này chưa phản ánh hết tiềm năng tăng trưởng của công ty, đặc biệt khi PNJ có thể hưởng lợi từ những thay đổi chính sách sắp tới.

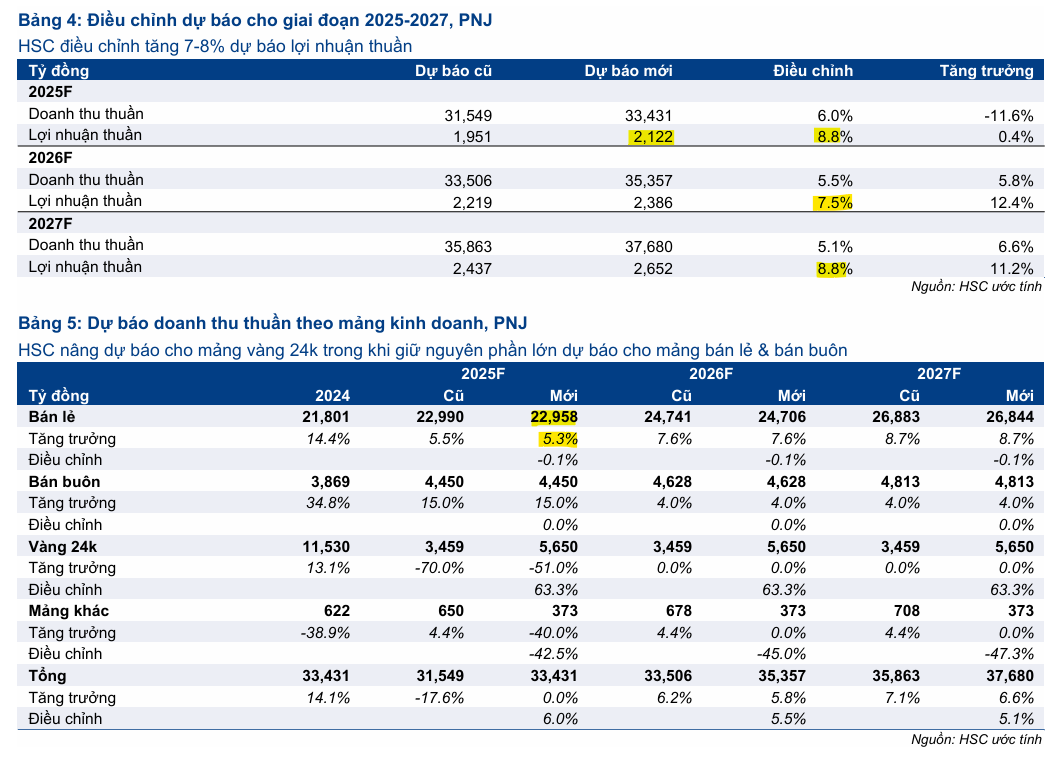

Dựa trên sự cải thiện về tỷ suất lợi nhuận gộp, HSC đã điều chỉnh tăng 8-9% dự báo lợi nhuận thuần của PNJ cho giai đoạn 2025-2027. Dù giá vàng vẫn là một yếu tố bất lợi, HSC cho rằng PNJ có triển vọng tích cực trong dài hạn nhờ các yếu tố sau:

- Tỷ suất lợi nhuận cải thiện: Năng lực quản lý chi phí và tối ưu hóa hoạt động tái chế sẽ tiếp tục hỗ trợ biên lợi nhuận, ngay cả khi giá vàng duy trì ở mức cao.

- Hưởng lợi từ chính sách mới: Dự thảo sửa đổi Nghị định 24 về kinh doanh vàng, nếu được thông qua, sẽ mang lại lợi ích lớn cho PNJ. Là nhà sản xuất và bán lẻ trang sức hàng đầu, PNJ có đủ điều kiện để được cấp phép nhập khẩu vàng nguyên liệu. Điều này sẽ giúp công ty chủ động hơn về nguồn cung, ổn định sản xuất và cải thiện biên lợi nhuận gộp trong dài hạn.

-

Tiềm năng tăng trưởng từ xuất khẩu: Với việc tiếp cận nguồn nguyên liệu dễ dàng hơn, PNJ có thể mở rộng hoạt động xuất khẩu trang sức, một mảng kinh doanh hiện đóng góp khoảng 8% vào tổng doanh thu.

Triển vọng kinh doanh của PNJ: Phục hồi và tăng trưởng

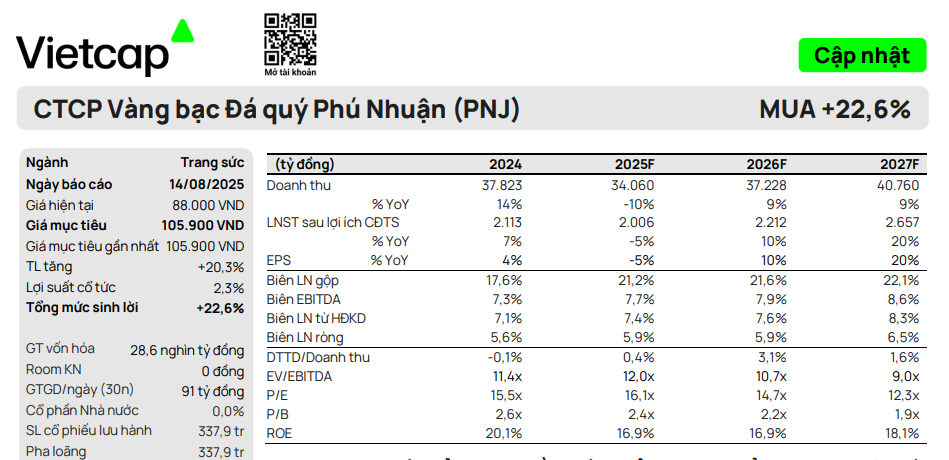

Vietcap (14.8.2025) duy trì khuyến nghị MUA với giá mục tiêu 105,900 đồng/cổ phiếu. Vietcap dự phóng LNST-CĐTS năm 2025 giảm -5% yoy, đạt 2,006 tỷ đồng.

- Doanh thu bán lẻ sẽ phục hồi từ năm 2026: Mặc dù dự báo lợi nhuận sau thuế năm 2025 có thể giảm 5% do chi phí SG&A tăng, Vietcap kỳ vọng doanh thu bán lẻ sẽ phục hồi 11% vào năm 2026.

- Lợi thế cạnh tranh vượt trội: PNJ được đánh giá cao nhờ vị thế dẫn đầu ngành, cạnh tranh không gay gắt và xu hướng chuyển dịch từ trang sức không thương hiệu sang có thương hiệu.

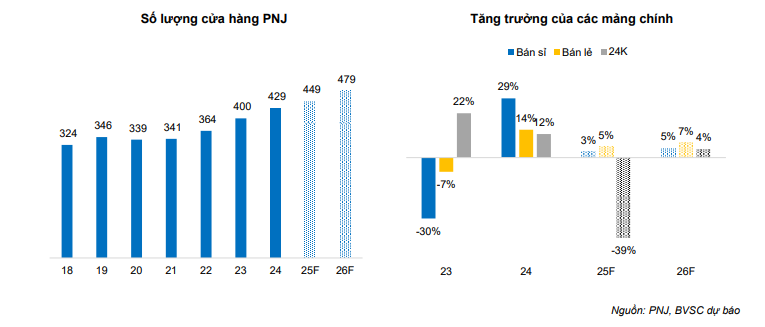

- Dư địa mở rộng: PNJ có tiềm năng lớn để mở rộng mạng lưới cửa hàng, đặc biệt là tại các khu vực cấp 2/3 ở miền Bắc, nơi sức mua của người tiêu dùng đang tăng lên.

BVSC (5.8.2025) duy trì khuyến nghị OUTPERFORM với giá mục tiêu 102,300 đồng/cổ phiếu. Cho cả năm 2025, BVSC dự báo doanh thu thuần 34.496 tỷ đồng (-8.8% yoy) và lợi nhuận sau thuế 2,123 tỷ đồng (+0.4% yoy) . Điều này có nghĩa chúng tôi kỳ vọng lợi nhuận sẽ tăng 6% trong 2H so với mức giảm 4% trong 1H, qua đó giúp cả năm vượt 8% về kế hoạch lợi nhuận.

- Kết quả kinh doanh Quý 2/2025 vượt kỳ vọng: Lợi nhuận sau thuế của PNJ tăng 3% so với cùng kỳ, dù doanh thu bán lẻ chỉ tăng 4.6% do sức mua trang sức vẫn ảm đạm.

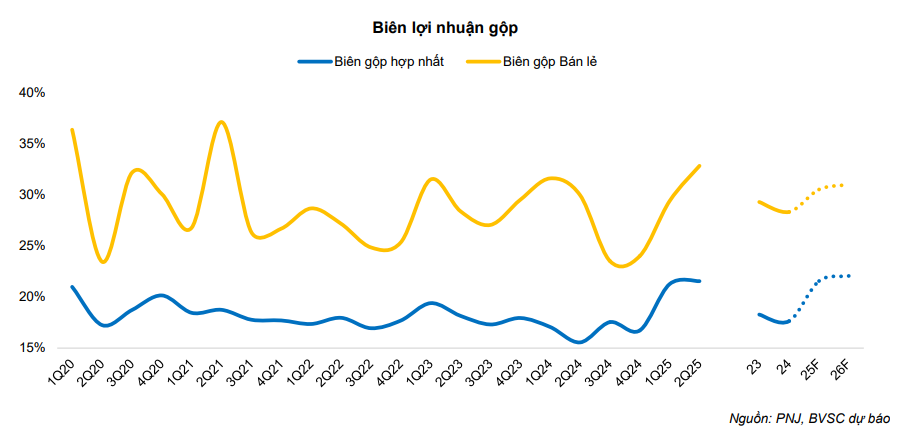

- Biên lợi nhuận gộp cải thiện: Nhờ giảm tỷ trọng doanh thu vàng 24K (biên lợi nhuận thấp) và chủ động tái chế tồn kho, biên lợi nhuận của PNJ đã cải thiện đáng kể.

- Triển vọng dài hạn sáng sủa: PNJ được đánh giá có sức mạnh thương hiệu, nền tảng tài chính lành mạnh, và việc siết chặt thị trường vàng sẽ giúp doanh nghiệp đầu ngành như PNJ mở rộng thị phần.

So sánh quan điểm của Vietcap, BVSC và HSC về PNJ

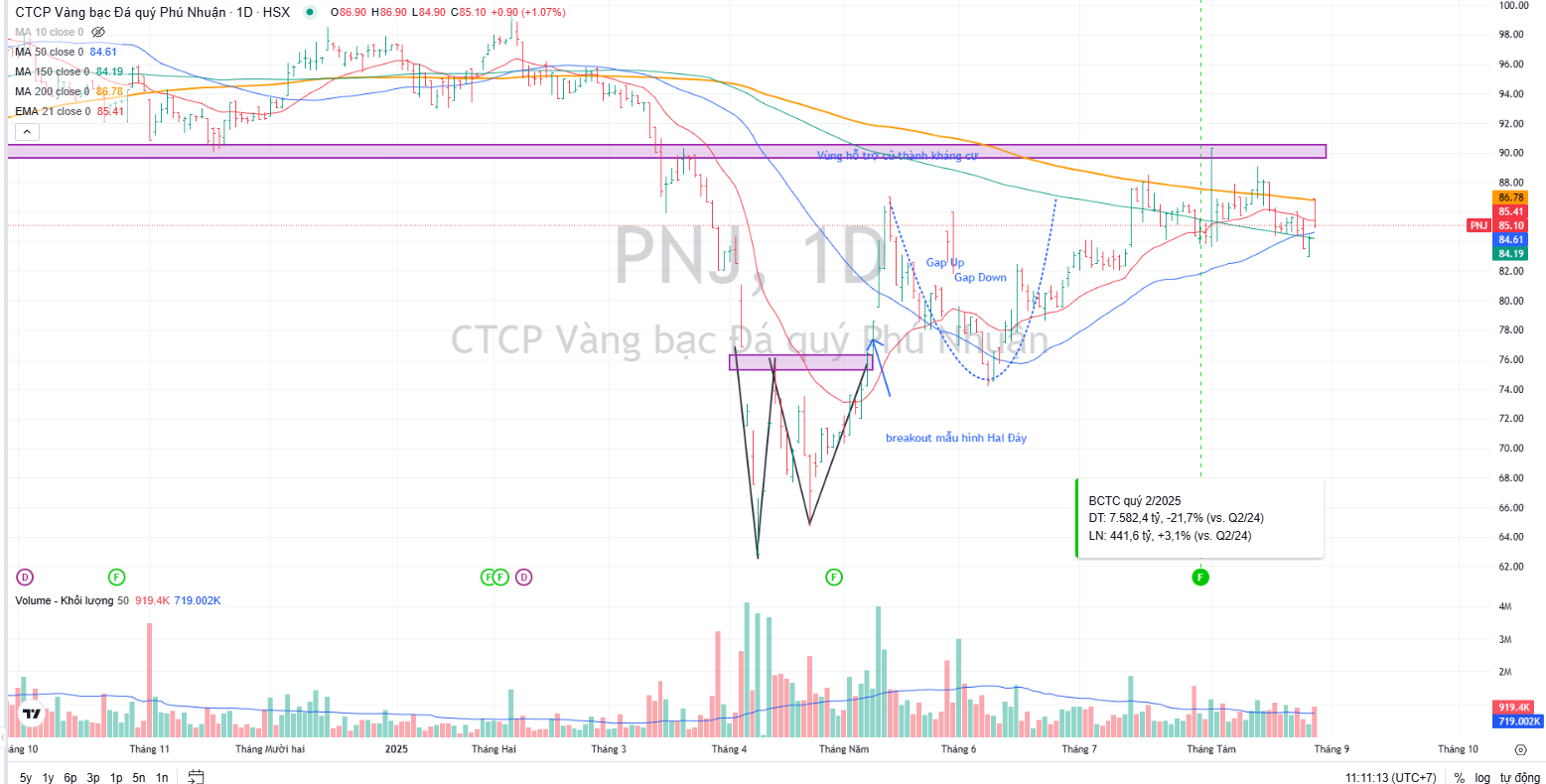

Trên đồ thị, PNJ đang gặp cản kháng cự bởi MA150 ngày và MA200 ngày.