Phân tích Doanh Nghiệp

FRT: Long Châu Dẫn Đầu “Cuộc Đua Tam Mã”, Vượt Kỳ Vọng Lợi Nhuận

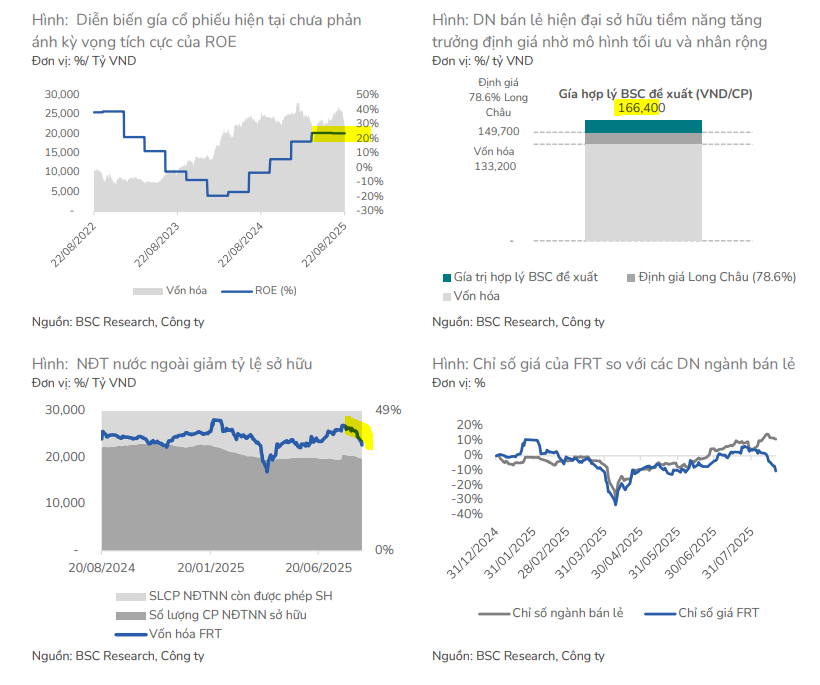

Báo cáo mới nhất của BSC Research đưa ra nhận định đầy lạc quan về FRT, với chuỗi Long Châu trở thành động lực tăng trưởng chính, giúp doanh nghiệp phá đỉnh lợi nhuận lịch sử và vượt kế hoạch năm 2025 (LNTT hơn 900 tỷ). BSC khuyến nghị MUA với giá mục tiêu 166,400 đồng/cổ phiếu, là giá mục tiêu cao nhất trong các CTCK. BSC cho rằng định giá hiện tại của FRT vẫn còn hấp dẫn, khi mới chỉ phản ánh một phần giá trị của Long Châu sau thương vụ bán vốn, trong khi ROE của FRT đang duy trì đà cải thiện tích cực ở mức 24%.

Hiệu suất cổ phiếu FRT từ đầu năm đến nay ghi nhận mức giảm -10% YTD, thấp hơn đáng kể so với mức tăng +11% YTD của nhóm cổ phiếu ngành bán lẻ. Điều này đến từ việc cổ đông lớn nước ngoài kéo dài xu hướng bán ròng từ năm 2024.

Bên cạnh đó, mức định giá hiện tại mới chỉ phản ánh một phần giá trị từ tỷ lệ sở hữu 78.6% tại Long Châu, sau thương vụ bán vốn cho cổ đông chiến lược, trong khi ROE của FRT duy trì xu hướng cải thiện tích cực, đạt mức 24% .

Do đó, BSC cho rằng dư địa tăng trưởng định giá của FRT vẫn đến từ :

(1) Long Châu tiếp tục là trụ cột tăng trưởng về thị phần và lợi nhuận. Đặc biệt, cần theo dõi tín hiệu cải thiện hiệu quả hoạt động từ Trung Tâm Tiêm Chủng.

(2) FPT Shop được kỳ vọng sẽ ghi nhận hiệu quả từ chiến lược chuyển đổi danh mục sản phẩm vào cuối năm 2025.

(3) Catalyst: FRT có tiềm năng hưởng lợi từ việc nâng hạng thị trường, nhờ room ngoại còn lại cho nhà đầu tư nước ngoài ở mức +17%

FRT: Long Châu cải thiện, FPT Shop vẫn thua lỗ. Dragon Capital không còn là cổ đông lớn!

Triển vọng tăng trưởng năm 2025 và trung hạn

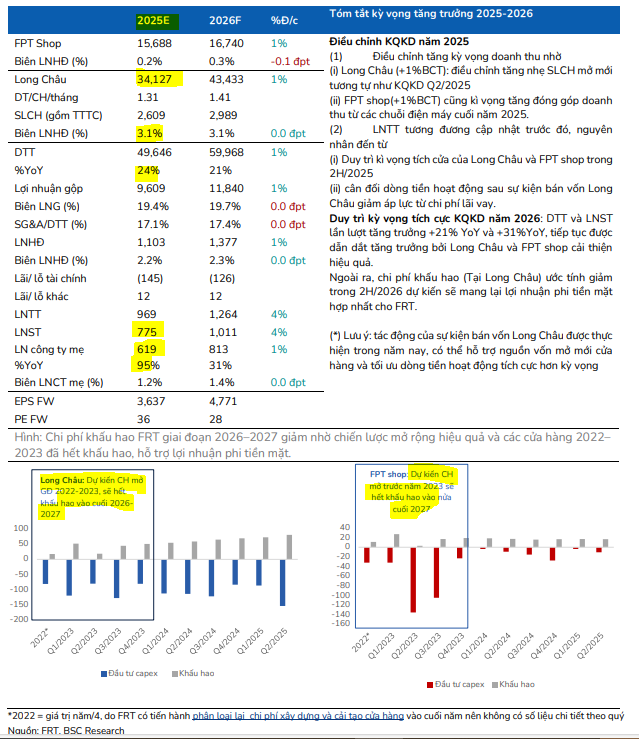

BSC điều chỉnh nhẹ dự phóng năm 2025 của FRT với doanh thu thuần 49,646 tỷ đồng (+24% YoY) và lợi nhuận trước thuế 972 tỷ đồng (+84% YoY). Mức này vẫn cao hơn kế hoạch mà FRT đặt ra. Động lực tăng trưởng được kỳ vọng đến từ:

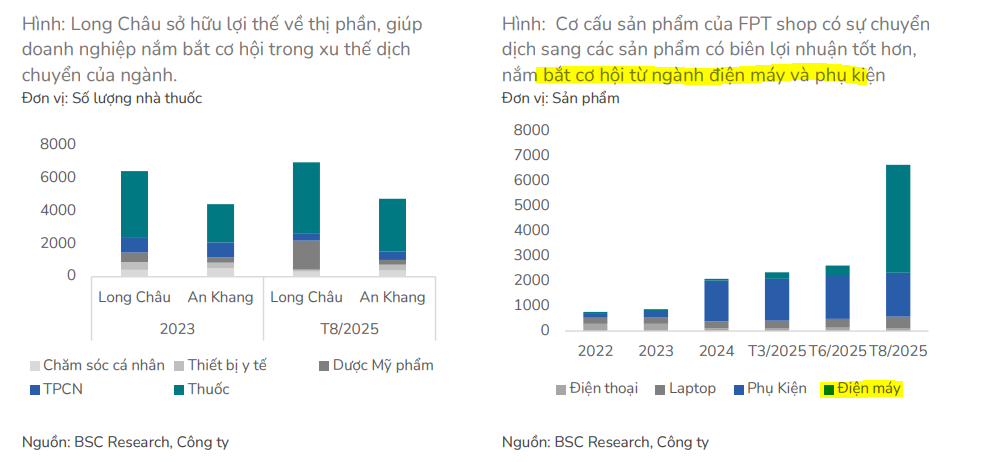

- Long Châu – Trụ cột lợi nhuận: BSC tin rằng chuỗi nhà thuốc này sẽ tiếp tục dẫn dắt tăng trưởng nhờ năng lực mở rộng mạnh mẽ (hoàn thành 97% kế hoạch mở mới năm 2025), tận dụng hiệu quả xu hướng dịch chuyển từ kênh bán lẻ truyền thống sang hiện đại. Mô hình trung tâm tiêm chủng cũng sẽ tiếp tục được mở rộng, đa dạng hóa sản phẩm và dịch vụ.

- FPT Shop – Tái cấu trúc hiệu quả: Sau giai đoạn tái cấu trúc, FPT Shop đang chuyển đổi mạnh sang mô hình cửa hàng tích hợp điện máy, giúp cải thiện doanh thu bình quân mỗi cửa hàng và thu hẹp khoản lỗ.

BSC cũng duy trì kỳ vọng tăng trưởng dài hạn của FRT với CAGR LNTT giai đoạn 2024-2028 trên 40% mỗi năm. Điều này được hỗ trợ bởi các quy định quản lý ngành dược chặt chẽ hơn, thúc đẩy các doanh nghiệp có mô hình kinh doanh minh bạch như Long Châu mở rộng thị phần.

Ngoài ra, dòng tiền từ việc bán vốn Long Châu (tối đa 13%) sẽ giúp FRT có thêm nguồn lực để phát triển hệ sinh thái sức khỏe.

BSC (26.8.2025) khuyến nghị MUA với giá mục tiêu 166,400 đồng/cổ phiếu. Đây là giá mục tiêu cao nhất trong các CTCK. HSC hiện đang đưa ra khuyến nghị MUA FRT với giá mục tiêu 162,240 đồng/cổ phiếu.

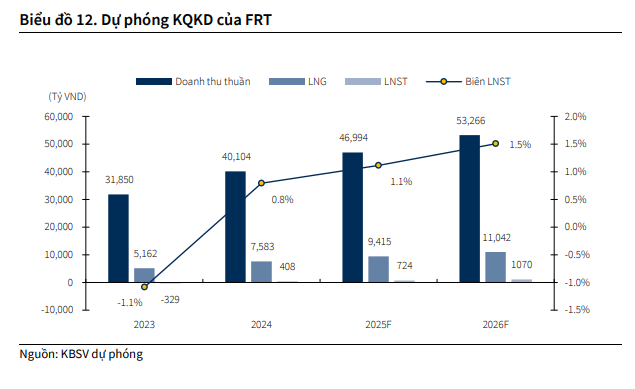

Trong khi đó, KBSV (29.8.2025) thận trọng đưa ra khuyến nghị TRUNG LẬP đối với FRT cho 2025, với giá mục tiêu là 129,900 VND/cổ phiếu. KBSV dự phóng KQKD năm 2025 của FRT ghi nhận doanh thu thuần 46,994 tỷ VND (+17.2% YoY) và LNST dự báo đạt 724 (+77.6%YoY) tỷ đồng.

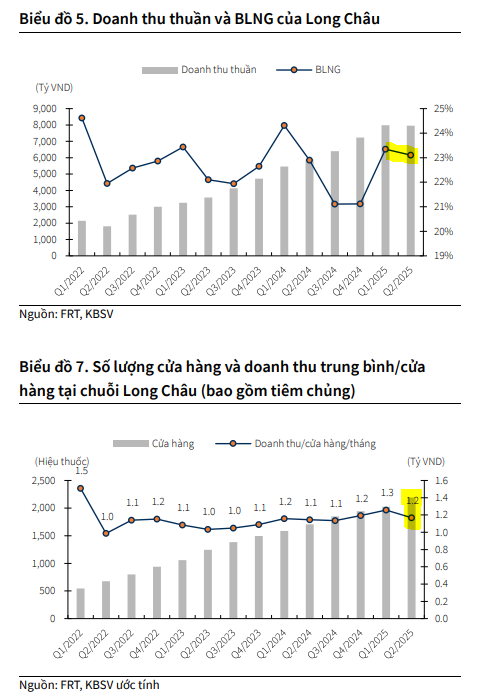

KBSV lưu ý doanh thu Q2 toàn chuỗi Long Châu gần như đi ngang so với quý trước và doanh thu/cửa hàng giảm 7% QoQ, ở mức 1.17 tỷ/tháng. Một phần nguyên nhân có thể do tốc độ mở mới cửa hàng nhanh chóng trong quý 2, mặc dù vậy, điều này vẫn cho thấy SSSG tại các cửa hàng hiện hữu cũng có xu hướng giảm, phản ánh sức tiêu thụ yếu đi trong bối cảnh độ bao phủ gia tăng. Đây là yếu tố cần phải theo dõi trong thời gian tới khi có thể làm giảm triển vọng của FRT trong 2025.

Cập nhật kết quả kinh doanh Q2 và các sự kiện nổi bật

Trong Quý 2/2025, FPT Retail (FRT) ghi nhận doanh thu thuần đạt 11,390 tỷ đồng (+23.3% YoY), trong đó:

- FPT Long Châu tiếp tục dẫn dắt tăng trưởng với doanh thu 16,078 tỷ đồng (+40% YoY). Chuỗi nhà thuốc này đã mở thêm 300 địa điểm mới, nâng tổng số lên 2,191 nhà thuốc và 178 trung tâm tiêm chủng. Doanh thu bình quân mỗi nhà thuốc duy trì ở mức 1.2 tỷ đồng/tháng.

- FPT Shop duy trì tăng trưởng ổn định với doanh thu 7.122 tỷ đồng (+3% YoY), chủ yếu nhờ vào ngành hàng điện máy và dịch vụ.

Về lợi nhuận, FRT đạt 157 tỷ đồng (+224.5% YoY), nhờ lợi nhuận cốt lõi của Long Châu tăng mạnh (+59.66%) và mức lỗ tại FPT Shop được thu hẹp đáng kể. Lũy kế 6 tháng đầu năm, FRT đã hoàn thành 53% kế hoạch lợi nhuận sau thuế cả năm.

Ngoài ra, FRT đã tiến hành phát hành cổ phiếu để trả cổ tức 25% trong Quý 3/2025, nhằm tăng tính thanh khoản cho cổ phiếu. Một điểm nhấn quan trọng khác là thương vụ bán cổ phần cho đối tác Creador, giúp định giá gián tiếp chuỗi Long Châu ở mức 32,432 tỷ đồng (~1.25 tỷ USD), tương đương kịch bản cơ sở của BSC.

Chiến dịch kiểm soát hàng giả và quy định mới khiến ngành bán lẻ có quý 2 thất vọng

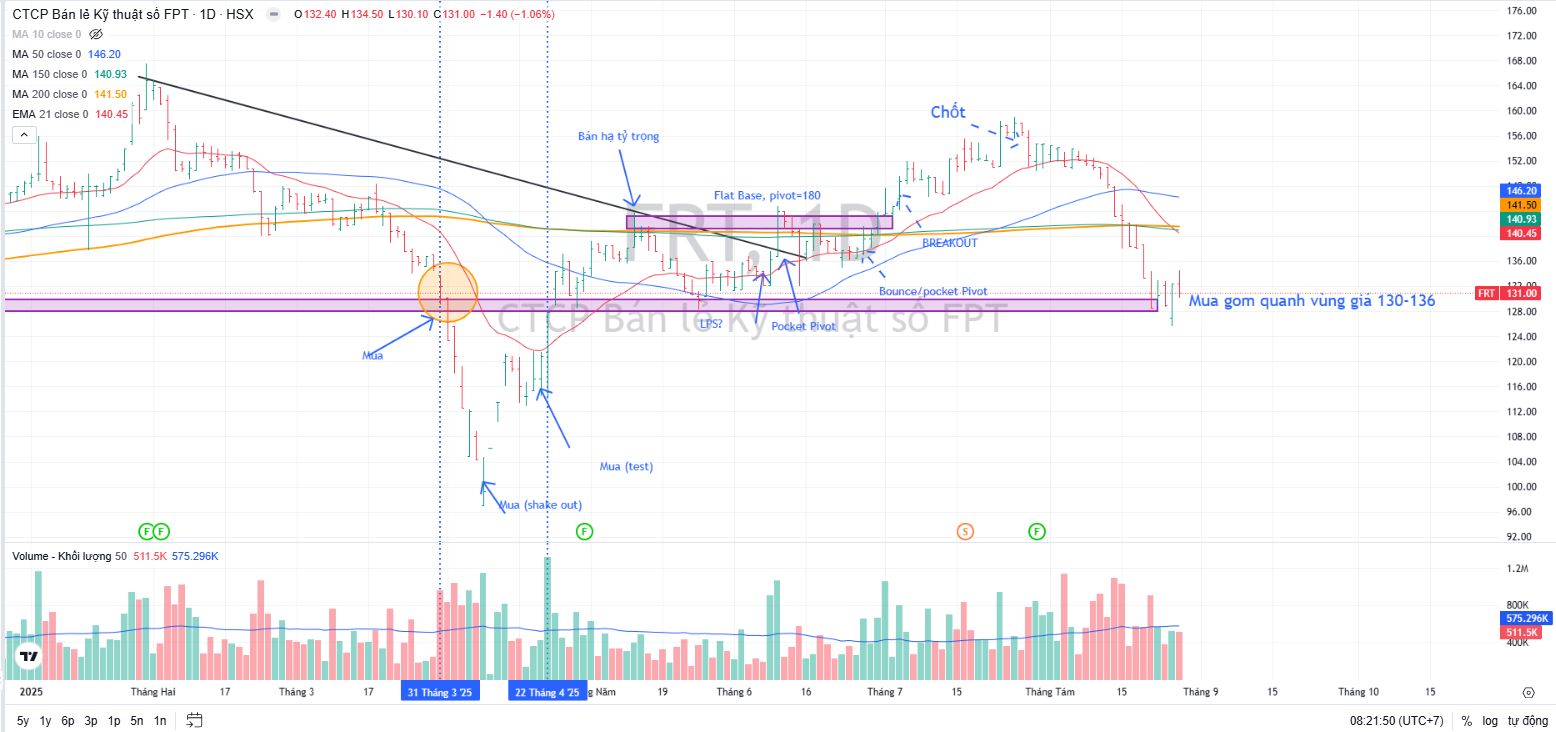

Trên đồ thị, RS của FRT chỉ 11, nằm trong số các cổ phiếu hoạt động kém trên thị trường, và yếu hơn so với các công ty trong ngành như MWG (RS=78), MSN (RS=81), hay DGW (RS=53).

FRT hiện đang nằm dưới MA50 ngày và MA200 ngày cho thấy cần xây lại nền giá. Elibook Team khuyến nghị MUA FRT tại vùng hỗ trợ 130-136,000 đồng.