Phân tích Doanh Nghiệp

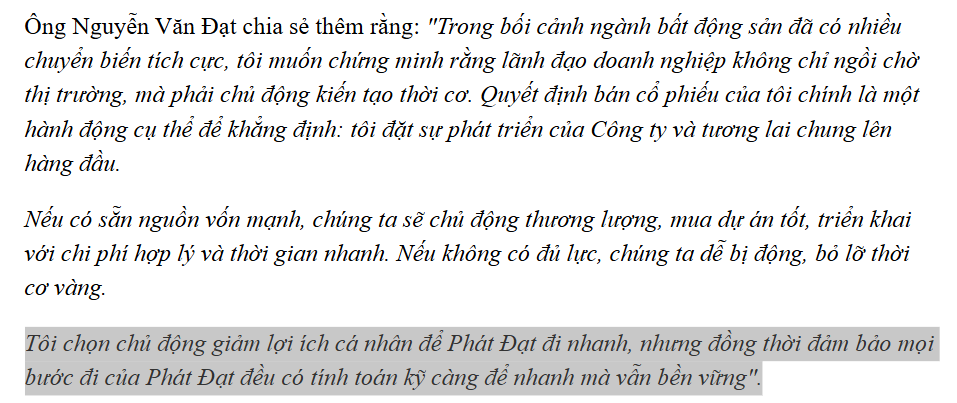

PDR: Chủ tịch chủ động giảm lợi ích cá nhân để Phát Đạt đi nhanh, chuyển trọng tâm vào dự án “cốt lõi

-

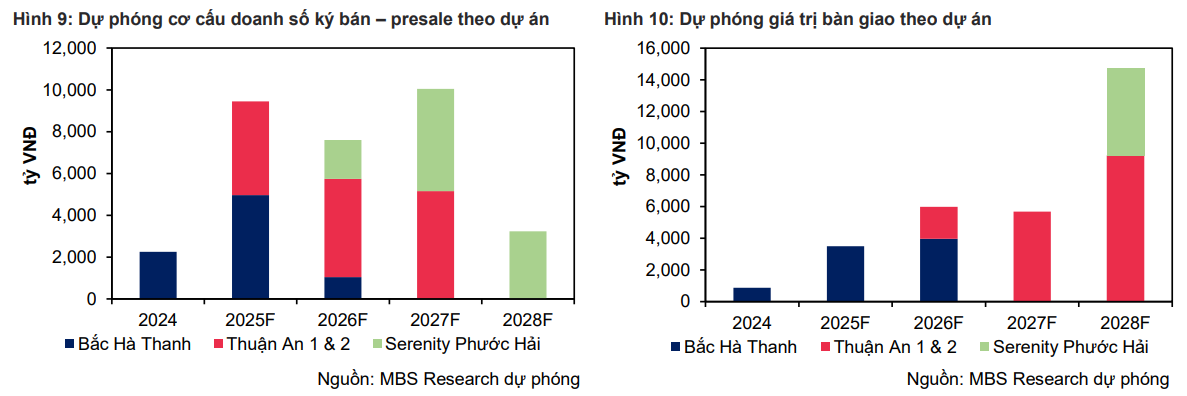

Động lực bền vững phụ thuộc vào tiến độ và tỷ lệ hấp thụ của các dự án trọng điểm: Bắc Hà Thanh (43.16 ha) là nguồn kỳ vọng lớn, trong khi Thuận An 1 và 2 (tổng 4.46 ha) được xem là mũi nhọn có khả năng ghi nhận doanh thu sớm hơn.

-

Tuy nhiên, một điểm rủi ro quan trọng cần lưu ý là động thái thoái vốn của ban lãnh đạo: Chủ tịch PDR đã bán 88 triệu cổ phiếu (thu 2,200 tỷ đồng), kéo tỷ lệ sở hữu xuống từ 36.72% về 27.7%, trong bối cảnh cổ phiếu đã tăng ~91% trong chu kỳ tăng gần đây, hành vi tương tự thường thấy ở một số chủ tịch BĐS khi thị trường ở vùng giá cao.

-

Ưu tiên theo dõi (i) tiến độ thu tiền & bàn giao của Bắc Hà Thanh và Thuận An; (ii) bất kỳ giao dịch nội bộ/thoái vốn tiếp theo; và (iii) tính bền vững của lợi nhuận sau khi loại trừ các khoản thu một lần.

-

MBS (22.08.2025): Duy trì khuyến nghị KHẢ QUAN và tăng giá mục tiêu lên 27,900 VNĐ/cp (Tăng giá mục tiêu thêm 53.3% so với giá mục tiêu cũ do bổ sung 2 dự án mới), dư địa upside là 17.5% so với giá lúc xét (22.08.2025) là 23,750 đồng/cp.

Thoái vốn để tập trung nguồn lực cho các dự án chính

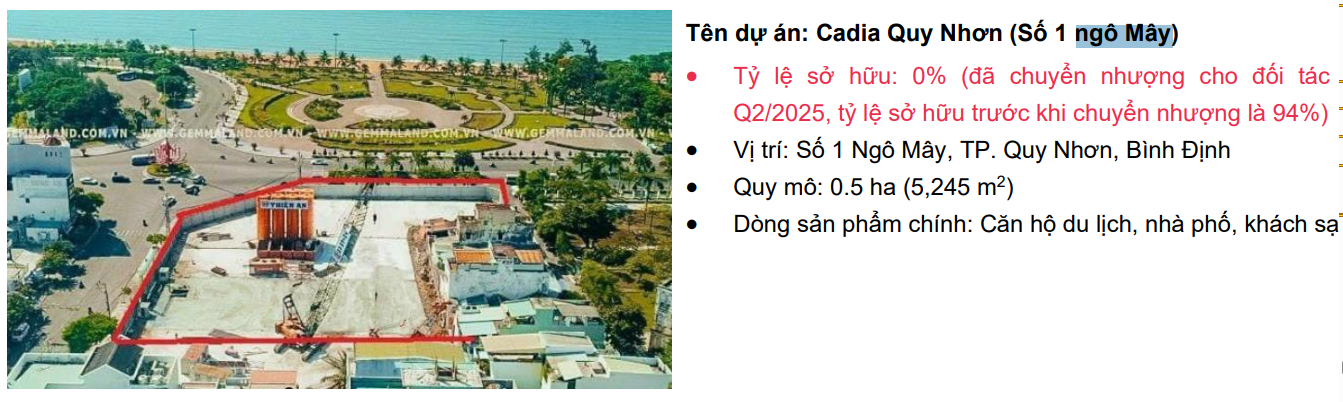

PDR đã thực hiện chuyển nhượng toàn bộ cổ phần tại Công ty Cổ phần Đầu tư Bất động sản Ngô Mây, liên quan đến dự án Cadia Quy Nhơn, với giá chuyển nhượng ghi nhận là 435 tỷ đồng, đem lại cho PDR khoản lãi thanh lý khoản đầu tư khoảng 139.2 tỷ đồng, đồng thời công ty ghi nhận lợi nhuận chênh tỷ giá khoảng 84.6 tỷ đồng trong quý 2/2025; tổng các khoản thu này đóng góp lớn vào thu nhập tài chính quý 2 đạt 226 tỷ đồng và là lý do chính khiến lợi nhuận ròng quý có sự cải thiện đáng kể so với kỳ trước. Vì tính chất của giao dịch là bán một khoản đầu tư vốn cổ phần (một lần), khoản lợi nhuận này mang tính không thường xuyên và không phản ánh hoạt động bán hàng/bàn giao dự án cốt lõi của PDR

MBS cho rằng đây là chỉ là động thái khởi đầu cho kế hoạch PDR thoái vốn khỏi các dự án để tập trung nguồn lực cho các dự án chính trong thời gian tới, đồng thời để giải quyết vấn đề về dòng tiền trong bối cảnh số lượng các dự án mở bán mới trong giai đoạn 2025-2026 còn hạn chế. Trước đó tại ĐHCĐ 2025, PDR cũng chia sẻ kế hoạch chuyển nhượng lại 80% dự án Thuận An 1 cho đối tác Nhật và đang đàm phán tích cực.

Động lực tăng trưởng từ các dự án trọng điểm

Trục phục hồi của PDR đặt vào ba nhóm động lực: Bắc Hà Thanh là nguồn kỳ vọng doanh thu lớn trong ngắn và trung hạn; Thuận An 1 và 2 là những dự án có khả năng đóng góp sớm và ổn định doanh thu khi hoàn tất thủ tục bán hàng; hai khu đất tại Bình Dương là lựa chọn mở rộng có tính chọn lọc, có thể tạo giá trị lớn nếu công ty thực thi thành công. Đánh giá thông qua các chỉ báo thực tế: tỷ lệ ký hợp đồng bán sản phẩm, tiến độ thu tiền theo hợp đồng và tiến độ hoàn thiện hạ tầng để phục vụ bàn giao

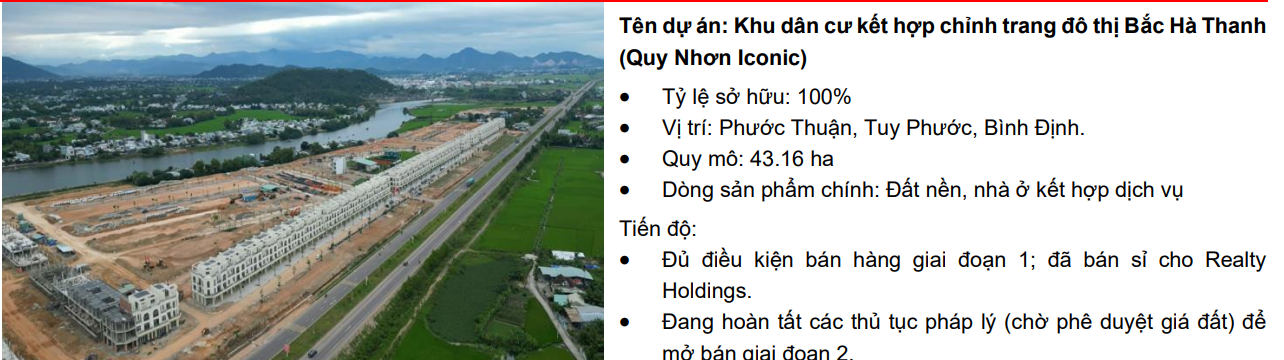

Bắc Hà Thanh (Quy Nhơn Iconic): trọng tâm lợi nhuận ngắn hạn đến trung hạn

Bắc Hà Thanh là dự án chiếm vị trí trung tâm trong luận điểm hồi phục của PDR: quy mô được báo là 43.16 ha với tỷ lệ sở hữu của PDR 100%, và MBS đánh giá đây là dự án có khả năng tạo dòng tiền lớn khi mở bán/bàn giao.

Về trạng thái thực tế, MBS cho biết giai đoạn 1 đã được mở bán và công ty đang hoàn thiện thủ tục để đẩy nhanh tiến độ bàn giao trong nửa cuối 2025; điều quan trọng ở đây là PDR đã điều chỉnh giá bán theo thị trường, vì vậy biên gộp kỳ vọng ở mức hợp lý khi ghi nhận doanh thu. Với diện tích và vị trí quy mô như vậy, Bắc Hà Thanh mang tính chu kỳ — tức là thời điểm mở bán, tỷ lệ hấp thụ và tiến độ bàn giao sẽ trực tiếp chuyển thành doanh thu/ lợi nhuận trong báo cáo.

Lưu ý: theo dõi chặt chẽ chỉ số presales, tỷ lệ thu tiền, và tiến độ hạ tầng để đánh giá mức độ chắc chắn của dự báo lợi nhuận.

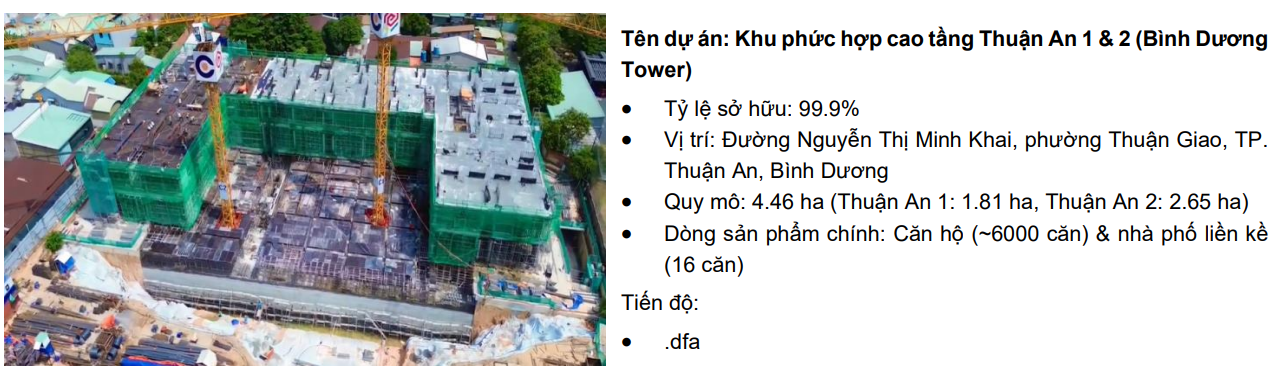

Thuận An 1 & Thuận An 2 (Bình Dương Tower) — mũi nhọn “đóng gói” cho 2026

Thuận An 1 và 2 là tập hợp dự án quy mô nhỏ hơn nhưng có tính “ghi nhận nhanh” hơn: tổng diện tích 4,46 ha (Thuận An 1: 1.81 ha; Thuận An 2: 2.65 ha). MBS nêu rõ Thuận An 1 đã hoàn tất thanh toán tiền sử dụng đất và đủ điều kiện để mở bán từ tháng 7/2025, tức nghĩa là đây là một dòng doanh thu có thể kích hoạt trong chu kỳ thu tiền 2025–2026. Vì quy mô nhỏ hơn và tỷ lệ sở hữu gần 100%, Thuận An thường có đặc tính “ghi nhận nhanh, biên ổn định” — nếu thị trường địa phương hấp thụ tốt, Thuận An sẽ đóng vai trò bổ sung ngay trong 2026. Điểm cần kiểm tra đối với nhà đầu tư: xác nhận GPXD/GPBH (giấy phép xây dựng/giấy phép bán hàng), tốc độ mở bán thực tế (sell-through trong 30–90 ngày đầu), và lịch thanh toán khách hàng — đây là chuỗi sự kiện quyết định doanh thu ghi nhận.

Thuận An 1 và Thuận An 2 tại tỉnh Bình Dương có tổng diện tích 4.46 ha (Thuận An 1: 1.81 ha, Thuận An 2: 2.65 ha), tập hợp dự án quy mô nhỏ hơn nhưng có tính “ghi nhận nhanh” hơn và tỷ lệ sở hữu của PDR gần như toàn bộ. MBS cho biết Thuận An 1 đã hoàn tất thanh toán tiền sử dụng đất và đủ điều kiện để mở bán từ tháng 7 năm 2025, do đó đây là mũi nhọn có thể đóng góp doanh thu và lợi nhuận rõ rệt trong năm 2026 nếu hấp thụ thị trường diễn ra thuận lợi. Đối với dự án này, các cột mốc cần kiểm tra là giấy phép bán hàng và tiến độ thu tiền hợp đồng; những dữ liệu thực tế này sẽ quyết định tốc độ chuyển hóa dự báo thành dòng tiền.

PDR dự kiến thu về 4,000-4,500 tỷ nếu chuyển nhượng 80% dự án Bình Dương Tower cho đối tác Nhật Bản

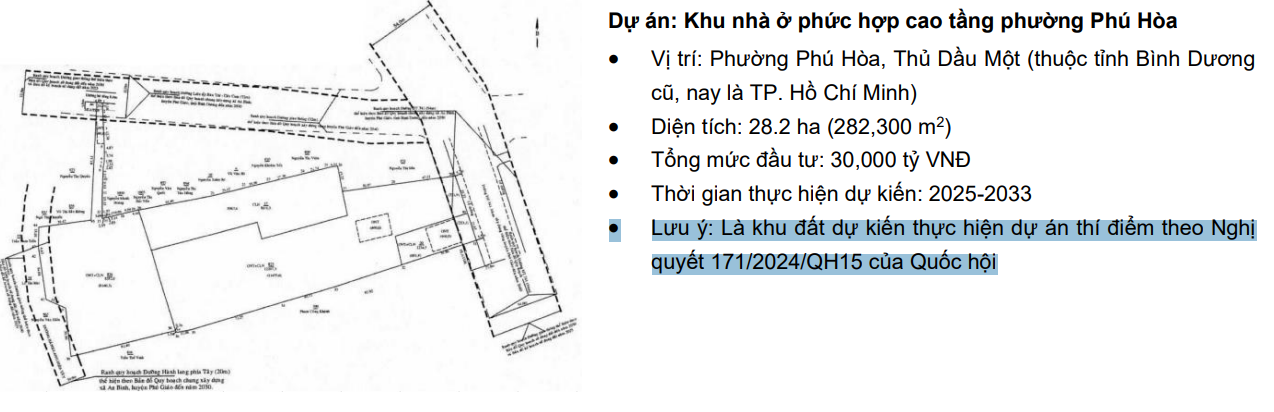

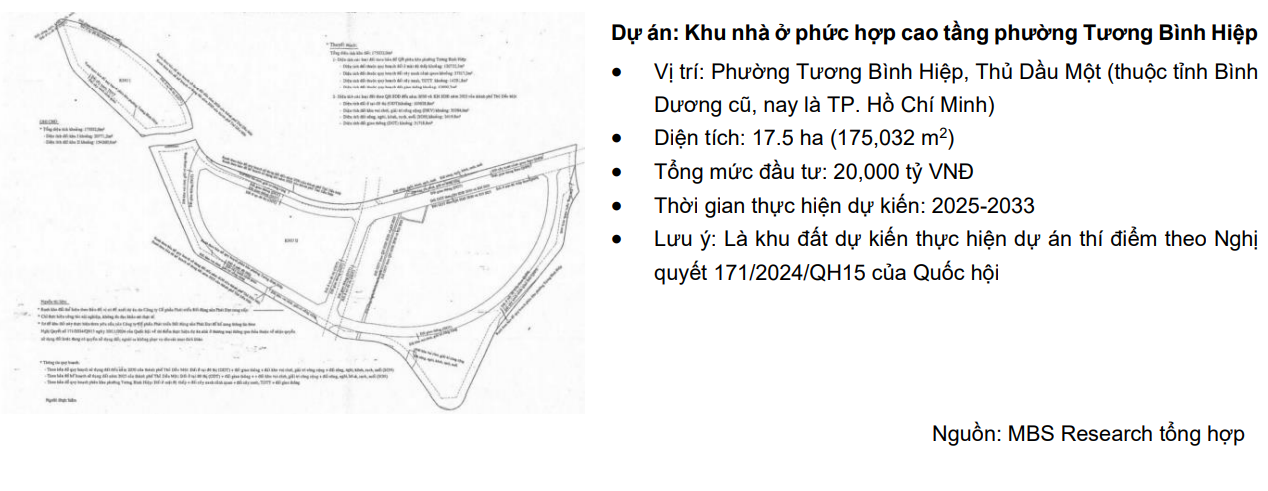

Hai dự án Bình Dương (Phú Hòa và Tương Bình Hiệp) — đòn bẩy giá trị trung hạn nếu triển khai

Hai khu đất thí điểm tại Bình Dương gồm Phú Hòa (28.2 ha, tổng mức đầu tư dự kiến 30,000 tỷ) và Tương Bình Hiệp (17.5 ha, tổng mức đầu tư dự kiến 20,000 tỷ), tổng cộng khoảng 45.7 ha. Về bản chất, đây là bước mở rộng quỹ đất chiến lược: nếu PDR hoàn thiện pháp lý, thực hiện giải phóng mặt bằng và bán hàng, quỹ đất này có thể trở thành nguồn doanh thu-lợi nhuận lớn giai đoạn 2026–2030. Tuy nhiên, thời điểm và chi phí để đưa đất vào sản phẩm thương mại còn chịu rủi ro pháp lý và giải phóng mặt bằng, vì vậy tính khả thi và tốc độ thực hiện là hai yếu tố quan trọng cần được theo dõi.

Theo đó, cuối T6/2025 vừa qua, PDR đã được UBND tỉnh Bình Dương (cũ) phê duyệt 2 dự án thuộc Danh mục khu đất dự kiến thực hiện dự án thí điểm theo Nghị quyết 171/2024/QH15 với tổng diện tích khoảng 45ha.

MBS nhận xét đây là tín hiệu tích cực với PDR khi vị trí của 2 dự án được chấp thuận (thuộc khu vực tỉnh Bình Dương cũ, nay là TP. Hồ Chí Minh) dự kiến sẽ hưởng lợi khi TP. Hồ Chí Minh được kỳ vọng trở thành siêu đô thị mới tại Đông Nam Á. Mặc dù chưa có thông tin cụ thể, MBS ước tính giá trị của hai dự án này thông qua bảng giá đất Bình Dương và đưa vào định giá PDR vì cho rằng hai dự án này có ảnh hưởng tích cực đến triển vọng của doanh nghiệp trong trung hạn.

Vấn đề quản trị cổ đông và hành vi thoái vốn của ban lãnh đạo

Một điểm quản trị cần lưu tâm là việc các lãnh đạo ngành bất động sản thường tận dụng vùng giá cao để thoái vốn cá nhân. Trong trường hợp PDR, Chủ tịch công ty đã bán 88 triệu cổ phiếu, thu về khoảng 2,200 tỷ đồng, kéo tỷ lệ sở hữu giảm từ 36.72% xuống 27.7%. Hành động bán cổ phần ở vùng giá tăng mạnh (cổ phiếu PDR đã tăng khoảng +91% từ đáy). Dù giao dịch này giúp cung cấp thanh khoản cá nhân cho chủ tịch, nó cũng có thể tác động tiêu cực đến tâm lý nhà đầu tư nếu không có giải thích thuyết phục về mục đích sử dụng vốn. Nhà đầu tư tổ chức nên cân nhắc yếu tố này trong bối cảnh đánh giá rủi ro quản trị và đặt nặng yêu cầu minh bạch về động cơ thoái vốn.

Định giá và khuyến nghị

MBS (22.08.2025): Duy trì khuyến nghị KHẢ QUAN và tăng giá mục tiêu lên 27,900 VNĐ/cp (Tăng giá mục tiêu thêm 53.3% so với giá mục tiêu cũ do bổ sung 2 dự án Bình Dương vào tính toán, đồng thời loại bỏ giá trị dự án Cadia Quy Nhơn khỏi mô hình), dư địa upside là 17.5% so với giá lúc xét (22.08.2025) là 23,750 đồng/cp. Theo đó, MBS dự báo doanh thu thuần năm 2025-2026 lần lượt đạt 3,524 tỷ đồng (+329% YoY) và 6,011 tỷ đồng (+71% YoY), đồng thời lợi nhuận ròng ước đạt lần lượt là 894 tỷ đồng (+477% YoY) và 1,846 tỷ đồng (+106% YoY), dự phóng tăng chủ yếu do bổ sung lợi nhuận tài chính từ thanh lý khoản đầu tư. LN dự phóng 2025 cao hơn 23.8% kế hoạch doanh nghiệp, trong khi dự phóng cũ tương đương lợi nhuận doanh nghiệp

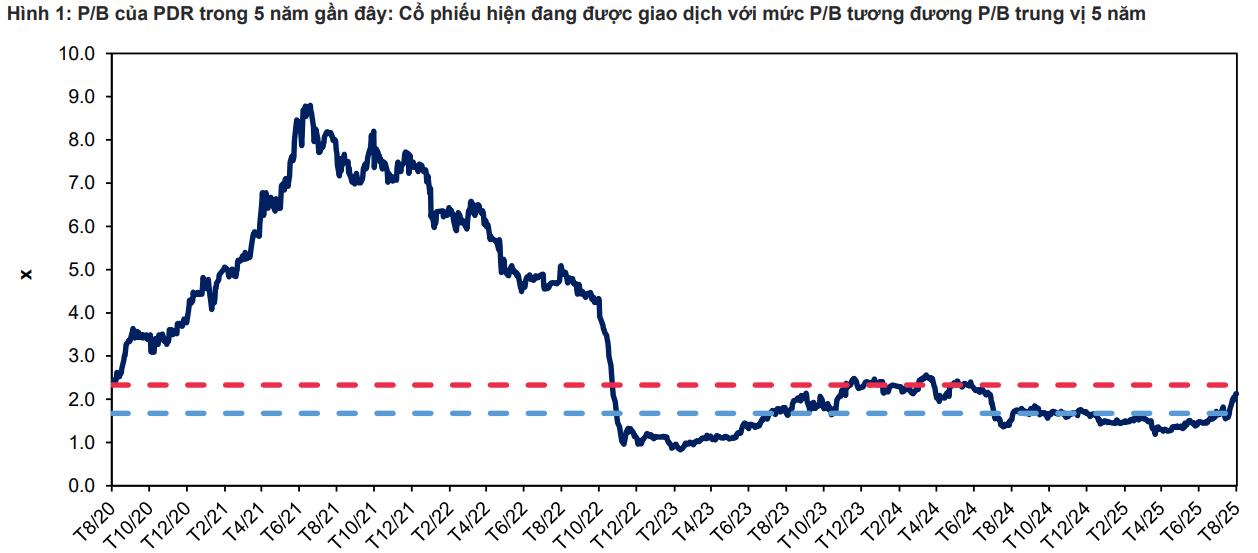

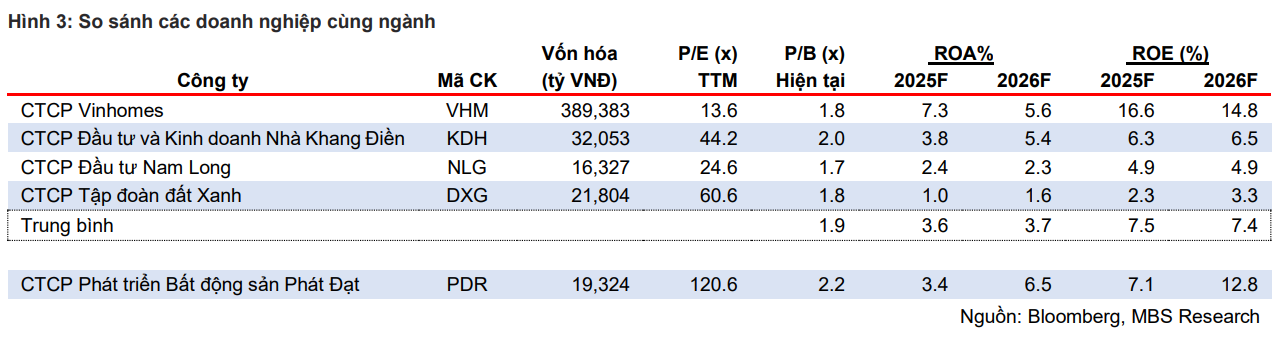

Hiện tại, PDR đang được giao dịch ở mức P/B 2.0 – thấp hơn so với P/B trung vị 5 năm của doanh nghiệp

Trên biểu đồ kỹ thuật, PDR có RS=93, thuộc nhóm các cổ phiếu hoạt động tốt trên thị trường, và đang dao động sideway sau cây breakout ngày, quan sát hành động giá phiên hôm nay (3/9/2025), khả năng sẽ có điểm bounce quanh EMA21. Giá hiện tại của PDR đang cách gần vùng cản lớn là 5%.