Phân tích Doanh Nghiệp

PVD: Liệu việc không tham gia khoan cho dự án lô B trong năm 26 có ảnh hưởng tới lợi nhuận?

-

PVD đang bước vào giai đoạn tăng trưởng mới nhờ giá thuê giàn tự nâng duy trì ở mức cao (ước tính trung bình 100,000 USD/ngày từ 2026) và hiệu suất sử dụng giàn trên 90% trong giai đoạn 2026–2030.

-

Việc bổ sung giàn PVD8 và kế hoạch mua thêm giàn warm-stacked PVD9 sẽ nâng tổng số giàn sở hữu lên 6, giúp công ty gia tăng năng lực cạnh tranh và giảm phụ thuộc vào thuê ngoài. Dự án Lô B – Ô Môn, dù PVD chưa có vai trò lớn trong 2026, nhưng từ 2027 giàn PVD6 nhiều khả năng sẽ tham gia xuyên suốt, mở ra nguồn doanh thu và lợi nhuận dài hạn ổn định.

-

IVAM dự báo lợi nhuận trước thuế tăng trưởng kép khoảng 33% giai đoạn 2024–2026, trong khi PVD vẫn đang giao dịch ở mức P/E dự phóng thấp hơn đáng kể so với trung bình ngành, cho thấy dư địa định giá còn hấp dẫn.

Triển vọng hoạt động và dự án Lô B – Ô Môn

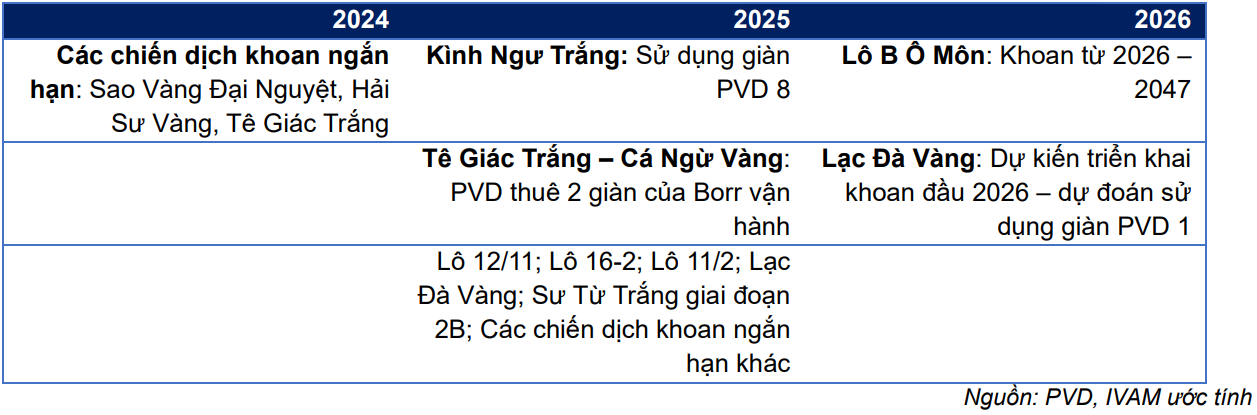

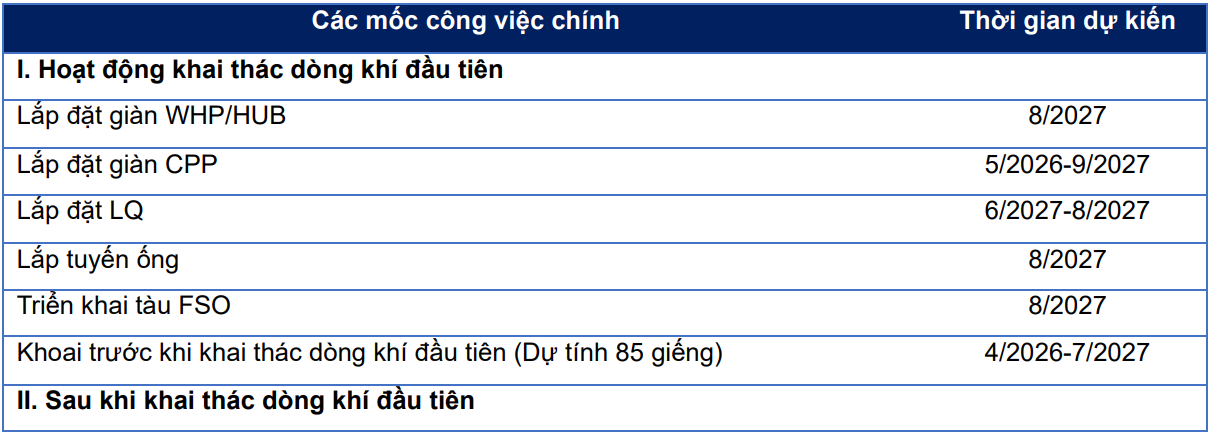

Dự án Lô B – Ô Môn là điểm nhấn lớn của ngành dầu khí khu vực và có khả năng tạo nhu cầu giàn khoan kéo dài nhiều năm. Theo đó, chương trình khoan cho Lô B dự kiến bắt đầu các đợt khoan tiền khai thác từ tháng 4 năm 2026, với khối lượng ban đầu ước tính khoảng 85 giếng trong GĐ T4/2026- giữa năm 2027. Sau giai đoạn tiền khai thác, chu trình khoan khai thác có thể kéo dài nhiều năm, với nhu cầu khoan bổ sung hàng trăm giếng trong toàn bộ vòng đời dự án, thậm chí đến các mốc 20 năm và hơn. Việc Velesto với giàn Naga 4 được giao khoan phần lớn khối lượng ban đầu cho năm 2026, cùng các nhà thầu khác, cho thấy giai đoạn đầu sẽ có sự phân bổ khối lượng giữa nhiều nhà thầu.

Tác động lên PVD phân chia hai kênh rõ rệt.

Kênh tác động trước tiên là việc cung cấp giàn khoan tự nâng trực tiếp cho hoạt động khoan. Ở thời điểm hiện tại PVD chưa được giao phần lớn khối lượng giàn tự nâng cho Lô B trong năm 2026, do đó PVD không tham gia khoan giàn tự nâng cho phần lớn Lô B trong năm 2026. Điều này gây ra việc thiếu hụt khoản doanh thu giàn trực tiếp trong năm 2026 so với kịch bản nếu PVD được giao khoan. Tuy nhiên, quy mô khoản thiếu hụt là giới hạn: việc PVD không có giàn khoan chính cho Lô B trong 2026 có thể làm giảm lợi nhuận gộp mảng khoan khoảng 40 đến 70 tỷ đồng, tương đương khoảng 2% trên dự báo mảng khoan của công ty, bởi PVD vẫn có lịch công việc dày trên các giàn hiện hữu và giá thuê chung khu vực duy trì ở mức cao.

Kênh tác động thứ hai là giá trị trung và dài hạn nếu PVD tham gia các giai đoạn khoan chính sau năm 2026. Đặc biệt, từ 2027, giàn PVD6 nhiều khả năng sẽ tham gia khoan xuyên suốt dự án Lô B trong vòng 20 năm, tạo nguồn doanh thu và lợi nhuận dài hạn. Nếu PVD trở thành nhà cung cấp giàn chính cho các giai đoạn dài hơn của Lô B, công ty sẽ hưởng lợi lớn từ doanh thu ổn định, ngày công hoạt động cao và biên lợi nhuận tốt theo các hợp đồng dài hạn. Dù có sự khác nhau về ước tính tổng số giếng trong toàn bộ vòng đời (có thể lên mức 859 giếng hoặc 944 giếng tùy phạm vi tính), điểm then chốt là Lô B có khả năng tạo ra chuỗi nhu cầu giàn khoan lớn và kéo dài nhiều năm, nên nếu PVD được giao phần lớn công việc dài hạn thì lợi ích kinh tế là đáng kể.

PVD đã chuẩn bị thế nào nếu không có giàn cho phần lớn Lô B năm 2026?

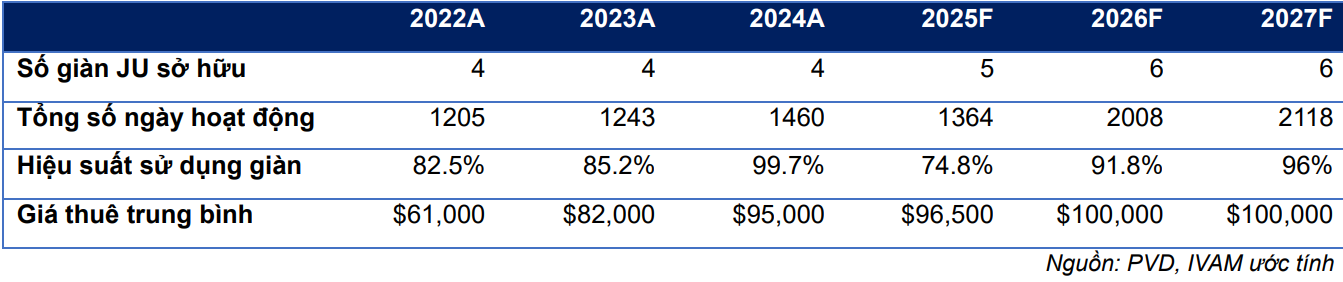

PVD đã và đang thực hiện chiến lược tăng cường năng lực. Công ty đã đưa giàn PVD8 vào vận hành cuối quý ba năm 2025 và được phê duyệt chương trình mua giàn ở trạng thái “warm-stacked” với mã tạm gọi là PVD9 (tạm ngưng khai thác nhưng vẫn được giữ ở điều kiện bảo quản) có chi phí đầu tư khoảng 100 triệu USD và dự kiến hoạt động từ quý hai năm 2026.

Khi PVD9 đi vào hoạt động, số lượng giàn jack-up sở hữu trực tiếp sẽ tăng lên 6 chiếc, nâng cao năng lực đàm phán hợp đồng dài hạn và ngày công hoạt động. Việc bổ sung giàn mới đồng thời giảm phần phụ thuộc vào nguồn thuê ngoài và giúp PVD ứng phó tốt hơn với khối lượng công việc khu vực, góp phần bù đắp phần thiếu hụt doanh thu giàn trong năm 2026. IVAM dự báo từ 2027–2030, hiệu suất sử dụng giàn của PVD duy trì trên 90%, nhờ nhu cầu khoan mạnh ở khu vực Đông Nam Á.

IVAM dự báo giá thuê trung bình năm 25 chỉ tăng nhẹ sau khi tăng 15.8% trong năm 24 do chỉ có giàn PVD 3 và PVD 8 có hợp đồng mới. Với năm 2026, IVAM giả định giá thuê trung bình tăng lên $100,000/ngày, do các giàn PVD 1,2,6 đều đã có hợp đồng mới với giá cao hơn hợp đồng cũ từ 2-3%. Mức giá thuê hiện tại trên thị trường cho giàn khoan JU400 ở Đông Nam Á dao động từ 85,000-117,000 USD/ngày tuy nhiên IVAM cho rằng mức giá trung bình 100,000USD/ngày của PVD là hợp lý do giàn khoan cũng đã có tuổi và thường ký các hợp đồng dài hạn (Sẽ có giá thấp hơn các hợp đồng ngắn hạn).

=> Vậy nên, tác động tiêu cực trực tiếp đến lợi nhuận do không tham gia khoan giàn tự nâng cho phần lớn Lô B trong năm 2026 là hạn chế, đồng thời PVD có khả năng hưởng lợi dài hạn lớn nếu công ty thắng các hợp đồng giàn chính cho giai đoạn từ 2027 trở đi. Vì vậy, Lô B hiện là một cơ hội chiến lược lớn với tính phân kỳ giữa ngắn hạn và dài hạn: ngắn hạn chịu tác động nhẹ, trung và dài hạn có thể là bước nhảy vọt về doanh thu và lợi nhuận nếu PVD có hợp đồng dài hạn.

Ngày 20/8 vừa qua PVD đã công bố lịch khoan mới, đáng chú ý là các hợp đồng mới cho giàn 1 (Sẽ quay về khoan trong nước chứ không thực hiện quyền chọn gia hạn với Petronas), giàn 8 và gia hạn hợp đồng 2 năm với PSCB cho giàn 6. Như vậy PVD đã ký thành công hợp đồng mới cho tất cả các giàn Jack Up của mình trong năm 2025 với giá thuê của tất cả các giàn đều tốt hơn giá đã thực hiện năm 2024. PVD cũng thuê ngoài 4 giàn khoan từ Borr và Shelf từ tháng 9 và dự kiến đóng góp khoảng 50 tỷ LNG cho 4 tháng cuối năm.

Định giá và khuyến nghị

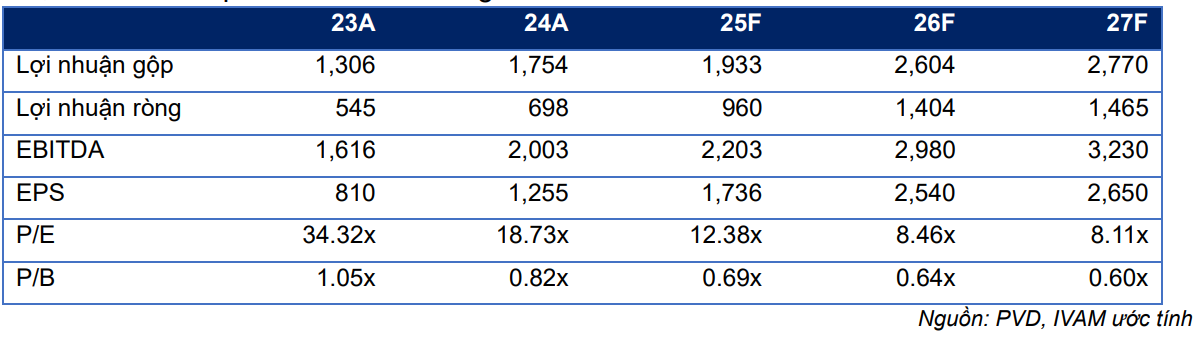

Theo IVAM, lợi nhuận trước thuế 2025 và 2026 lần lượt đạt 1,239 tỷ và 1,653 tỷ đồng (CAGR 2024–2026 khoảng 33%), trong đó sự đóng góp từ PVD9 và giá thuê bình quân tăng lên 100,000 USD/ngày sẽ bù đắp cho việc không tham gia trực tiếp khoan Lô B. Đến năm 2027, lợi nhuận dự kiến đạt 1,831 tỷ đồng, EPS 2,650 đồng/cổ phiếu. PVD đang giao dịch ở mức P/E dự phóng 2025/2026 là 12.4x và 8.5x, thấp hơn nhiều so với trung bình ngành, cho thấy định giá hấp dẫn.

Trên đồ thị kỹ thuật, PVD có RS=37.3, mức tương đối yếu trên thị trường. PVD và PVS đang quay trở lại EMA 21 ngày sau khi kiểm tra MA50 ngày. Quan sát khả năng phiên hôm nay sẽ có điểm mua Pocket Pivot hay không?

Bảng so sánh khuyến nghị giữa CTCK cho PVD

| CTCK | Ngày báo cáo | Khuyến nghị (trạng thái) | Giá mục tiêu (ghi thay đổi nếu có) | Upside (so với giá báo cáo) | Luận điểm chính (catalysts) | Ghi chú / Rủi ro (nguồn) |

|---|---|---|---|---|---|---|

| MBS Research | 05/08/2025 | Khả quan | 29,500 VND/cp | +39.6% (so với giá đóng cửa 31/07/2025 = 21,150 VND) | Hiệu suất sử dụng giàn cải thiện; giá thuê giàn neo ở mức cao; phục hồi doanh thu dịch vụ khoan sau bảo trì (PVD VI); dòng tiền FCFF cải thiện; khung pháp lý và nhu cầu khoan nội địa hỗ trợ. | Rủi ro: biến động giá dầu, rủi ro vận hành giàn, chi phí vận hành tăng; báo cáo MBS nêu đầy đủ mô hình FCFF + P/B và các giả định. |

| BSC (BSC Research) | 15/08/2025 | MUA (nâng từ NẮM GIỮ) | 27,300 VND/cp | ~+18% (so với giá 22,750 VND 15/08/2025) | Kết quả Q2/2025 khả quan; ký hợp đồng dài hạn cho nhiều giàn; kỳ vọng tái định giá (nâng EV/EBITDA mục tiêu 2025F lên 7.5x); công ty ký hợp đồng thuê ngoài/thuê thêm giàn, PVD VIII tái khởi động. | Rủi ro: áp lực cung cấp giàn toàn cầu / xu hướng giảm giá thuê tại một số vùng; chi phí SG&A tăng; ảnh hưởng từ thị trường giàn jackup quốc tế. |

| IVAM / Intellectual Vietnam | 22/08/2025 | không nêu giá mục tiêu | Không nêu giá mục tiêu | Không nêu | Nhấn mạnh: PVD không trực tiếp tham gia khoan Lô B trong 2026 nhưng sẽ cung cấp dịch vụ giếng khoan; đã được phê duyệt mua giàn ở trạng thái warm-stacked (PVD9) dự kiến hoạt động Q2/2026, giúp tăng công suất từ 2026; dự báo lộ trình Lô B (First Gas dự kiến 08/2027) và kỳ vọng doanh thu/biên lãi tăng 2025–2026. | Ghi chú quan trọng: việc Velesto (Naga 4) trúng thầu khoan Lô B 2026 là bất ngờ thị trường — IVAM ước tính tác động lợi nhuận mảng khoan PVD chỉ nhẹ (giảm ~40–70 tỷ VND) nhưng có thể gây phản ứng giá ngắn hạn; thông tin mua giàn warm-stacked và các giả định giá thuê/hiệu suất dùng trong mô hình. |

Xem chi tiết về nhóm ngành ở đây

Liên hệ tác giả Bảo Khánh CANSLIM