Phân tích Doanh Nghiệp

BMP: Từ lợi thế thị phần đến câu chuyện cổ tức: phục hồi lợi nhuận, rủi ro đầu vào cần quản trị

-

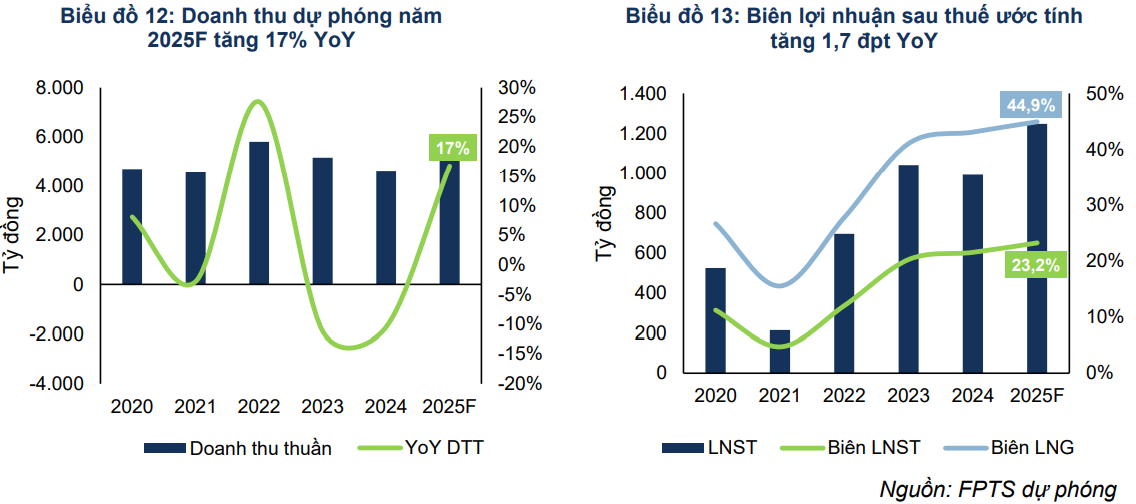

BMP đã chứng minh sự phục hồi doanh thu và lợi nhuận trong nửa đầu 2025 nhờ sản lượng tăng và chi phí nguyên liệu giảm, tạo nền tảng cho kỳ vọng LNST cả năm đạt 1,248 tỷ đồng.

-

Công ty có lợi thế cạnh tranh ở thị phần miền Nam, cơ cấu vốn rất an toàn và chính sách cổ tức tiền mặt ~100% LNST, làm cho cổ phiếu hấp dẫn ở góc độ thu nhập.

-

FPTS (26.08.2025) khuyến nghị THEO DÕI đối với cổ phiếu BMP với mức giá mục tiêu là 154,400 đồng/cp, cao hơn 11.5% so với giá đóng cửa ngày 26/08/2025, FPTS cho rằng triển vọng kinh doanh tích cực của BMP đã phản ánh một phần vào giá cổ phiếu.

Diễn biến giá hạt nhựa PVC: nhân tố quyết định biên lợi nhuận

FPTS đặt giả định giá PVC ở vùng thấp trong 2025 (khoảng 700–730 USD/tấn, giảm so với 2024), nhờ áp lực dư cung toàn cầu và yếu tố giá dầu giảm. Vì chi phí hạt nhựa chiếm khoảng 64% chi phí sản xuất của BMP, diễn biến PVC sẽ trực tiếp làm biên lợi nhuận gộp biến động mạnh. Khi PVC ở vùng thấp, BMP được hưởng “cú huých biên” (biên gộp tăng), từ đó EPS và tiền mặt cải thiện; ngược lại, nếu PVC bật tăng do cầu toàn cầu phục hồi (ví dụ Trung Quốc phục hồi), lợi nhuận có thể sụt ngay và giá cổ phiếu phản ứng tiêu cực.

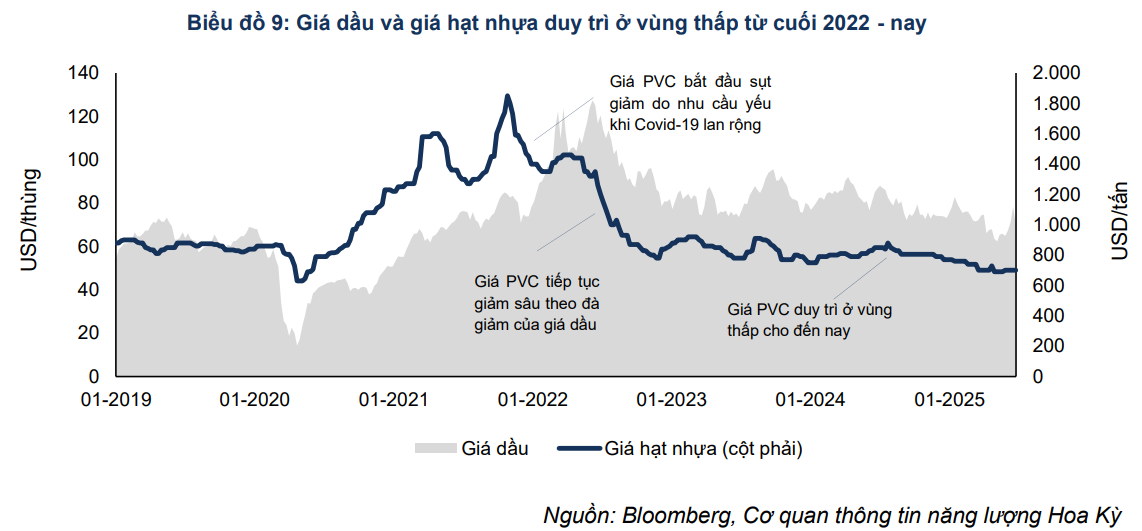

(1) Giá hạt nhựa PVC chịu tác động giảm đáng kể từ xu hướng đi xuống của giá dầu.

Giá dầu Brent tại thời điểm kết thúc 1H2025 ghi nhận ở mức 69.96 USD/thùng, giảm 16.5% YoY. Chi phí nguyên liệu thô để sản xuất PVC là dầu Brent ở nền thấp (giá hạt nhựa PVC biến động tương quan thuận chiều với giá dầu) tác động ổn định giá PVC ở vùng thấp từ 600 – 800 USD/tấn trong các năm gần đây.

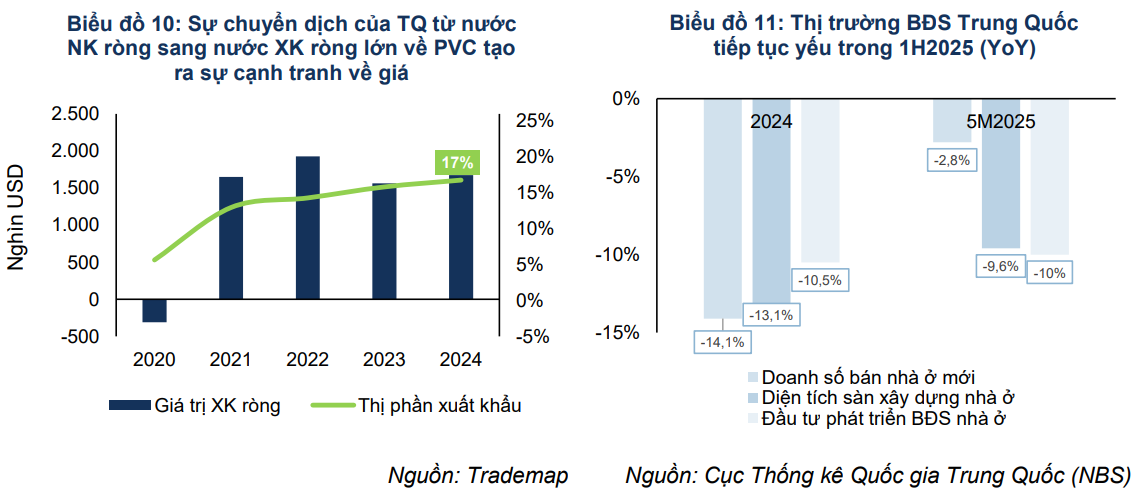

(2) Giá hạt nhựa chịu sức ép lớn từ nhu cầu nhựa PVC toàn cầu đang yếu.

Tác động của khủng hoảng bất động sản tại Trung Quốc (70% nhu cầu PVC của Trung Quốc đến từ thị trường bất động sản) đã tạo ra nguồn cung xuất khẩu PVC dồi dào gây sức ép giảm giá PVC trên thị trường toàn cầu. Sự suy yếu của ngành bất động sản Trung Quốc hiện đã kéo dài gần bốn năm. Dữ liệu của Cục Thống kê Quốc gia Trung Quốc (NBS) trong 1H2025 cho thấy lĩnh vực bất động sản tiếp tục suy yếu, với đầu tư và doanh số bán bất động sản tiếp tục giảm.

Sản lượng tiêu thụ và phục hồi thị trường miền Nam: trực tiếp tạo doanh thu

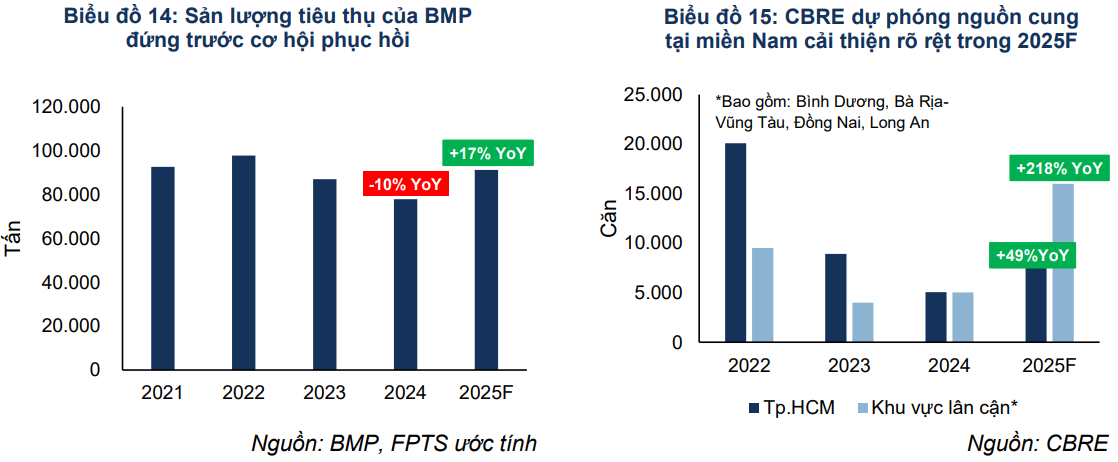

FPTS dự phóng sản lượng tiêu thụ tăng +17% trong 2025 do nhu cầu xây dựng nhà ở hồi phục ở miền Nam. Sản lượng cao hơn vừa gia tăng doanh thu, vừa giúp tận dụng công suất hiện hữu để giảm chi phí bình quân. Tốc độ và tính bền vững của phục hồi này sẽ quyết định khả năng BMP vượt kế hoạch doanh thu và lợi nhuận cả năm.

CBRE dự phóng nguồn cung căn hộ mới tại Tp.HCM trong năm 2025 sẽ đạt hơn 7.5 nghìn căn (+49% YoY), tại các khu vực lân cận (bao gồm Bình Dương, Bà Rịa-Vũng Tàu, Đồng Nai, Long An) sẽ đạt hơn 16 nghìn căn (+218% YoY). Tăng trưởng thực giá trị xây dựng dân dụng (mảng tiêu thụ ống nhựa lớn nhất) được BMI dự báo tăng trong năm 2025 với mức tăng 6.9% (tăng so với mức thực hiện 6.3% năm 2024). Trong đó, mảng xây dựng dân dụng nhà để ở và không để ở dự báo tăng trưởng lần lượt là 4.0% và 11.0% YoY.

T6/2025, BMP đã thực hiện chương trình khuyến mãi kéo dài một tháng, từ giữa tháng 6 đến giữa tháng 7. Do đó, FPTS cho rằng công ty sẽ tạm ngừng triển khai các chương trình khuyến mãi trong thời gian còn lại của quý 3 và có thể nối lại chính sách chiết khấu trong quý 4 nhằm thúc đẩy sản lượng tiêu thụ vào giai đoạn cuối năm.

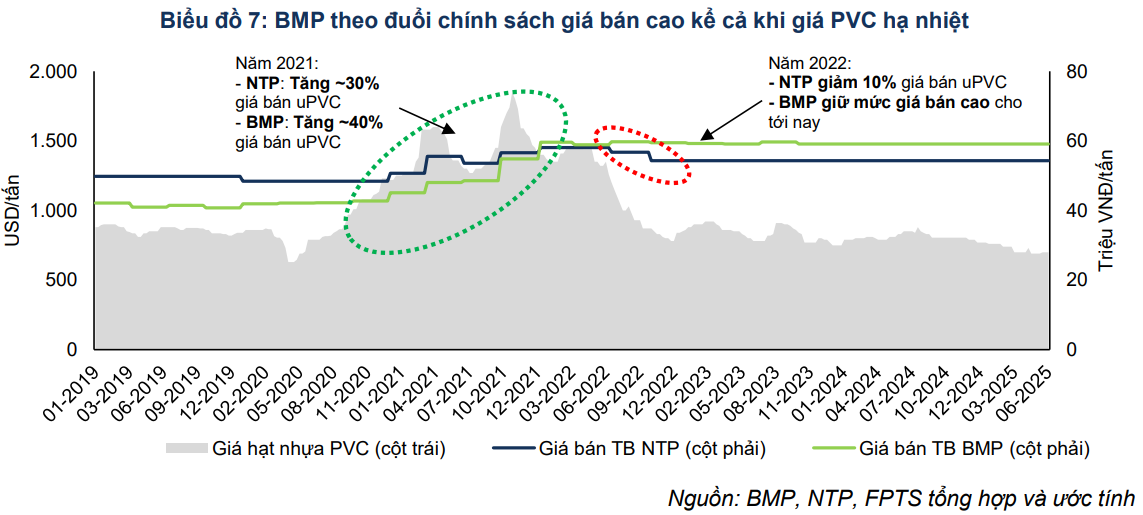

BMP có thể duy trì mức giá bán trung bình (không giảm giá bán trong 2H2025) nhờ thị phần cải thiện và ít áp lực cạnh tranh do nhu cầu phục hồi. Việc giữ giá bán ổn định trong khi PVC giảm tạo ra mở rộng biên. Đây là yếu tố quản trị nội tại: BMP có thể tối ưu biên bằng cách không bật giảm giá để giành thị phần, mà dùng chiến lược phân phối và quan hệ nhà phân phối. Nếu BMP buộc giảm giá để cạnh tranh, biên sẽ bị thu hẹp. Vì vậy, chính sách giá bán là động lực điều khiển biên gộp và lợi nhuận.

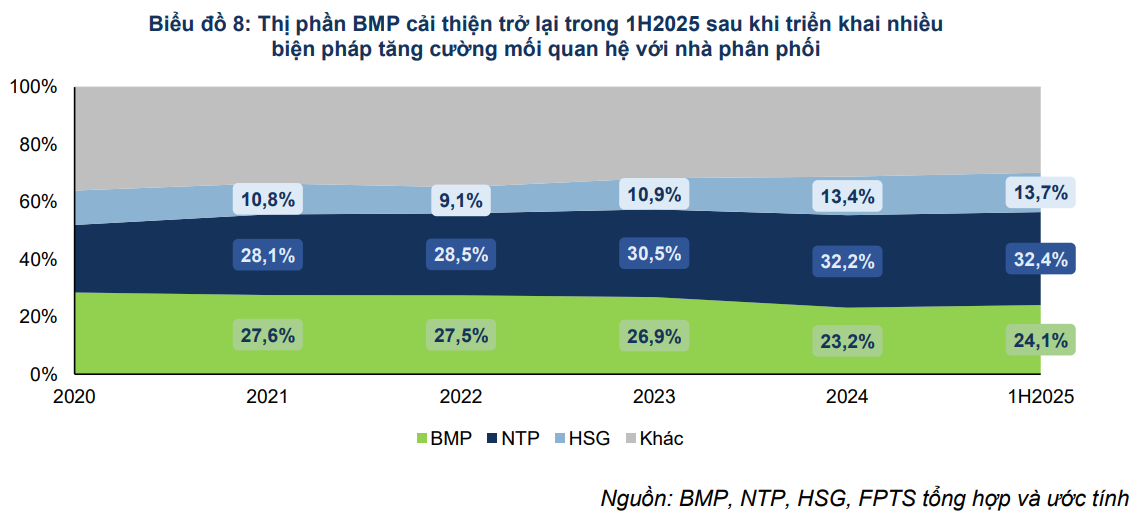

Đang dần lấy lại thị phần kể cả khi giá bán duy trì ổn định ở mức cao

Giá bán duy trì ổn định ở mức cao, ước tính trung bình 1H2025 đạt ~59.11 triệu đồng/tấn, không đổi so với giá bán trung bình năm 2024. BMP đã theo đuổi chính sách giá bán cao và chiết khấu linh hoạt từ 2022 – nay kể cả khi giá PVC hạ nhiệt.

FPTS cho rằng BMP có thể duy trì mức giá bán cao vì (1) đối với sản phẩm ống nhựa phục vụ cho xây dựng nhà ở, chất lượng và thương hiệu là yếu tố được ưu tiên hơn so với giá bán, vì đặc thù sản phẩm chiếm tỷ trọng nhỏ (5-7%) trong chi phí xây dựng nhưng ảnh hưởng đến độ bền công trình và (2) BMP có hệ thống phân phối lớn và thương hiệu lâu đời tạo ra rào cản gia nhập ngành khá cao đối với các đối thủ mới.

Thị phần của BMP đang dần cải thiện trở lại trong 1H2025 (sau 2 năm bị thu hẹp)

Cụ thể, thị phần của BMP trên phạm vi cả nước liên tục giảm khoảng 4.3 đpt giai đoạn 2022-2024, đạt 23.2% tại cuối 2024, trong khi Nhựa Hoa Sen (~60%-80% doanh thu tới từ thị trường miền Nam) ước tính đã mở rộng được thị phần 4.3 đpt trong cùng giai đoạn trên.

Tuy nhiên tới nay, hoạt động bán hàng của BMP đang dần ổn định trở lại trong 1H2025, với thị phần tăng 0.9 đpt so với cuối 2024, sau khi tích cực triển khai nhiều biện pháp để tăng cường mối quan hệ với hệ thống phân phối trong thời gian qua như (1) tăng chiết khấu từ 5% lên 8% cho Nhà phân phối cấp 1 trong các đợt khuyến mãi 1H2025, (2) chiết khấu 1% cho Cửa hàng cấp 2 vào Q3/2024, (3) tái tổ chức Hội nghị hệ thống phân phối tại Thái Lan vào Q3/2024.

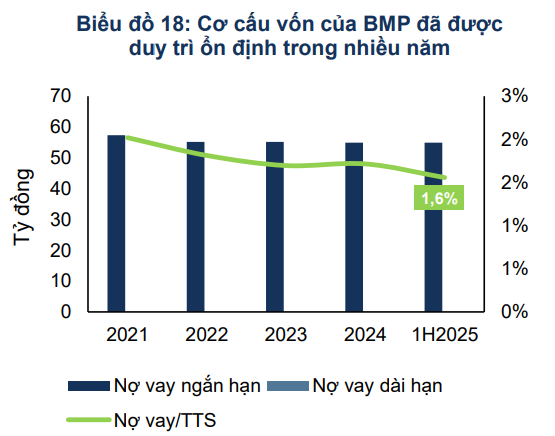

Cơ cấu vốn an toàn

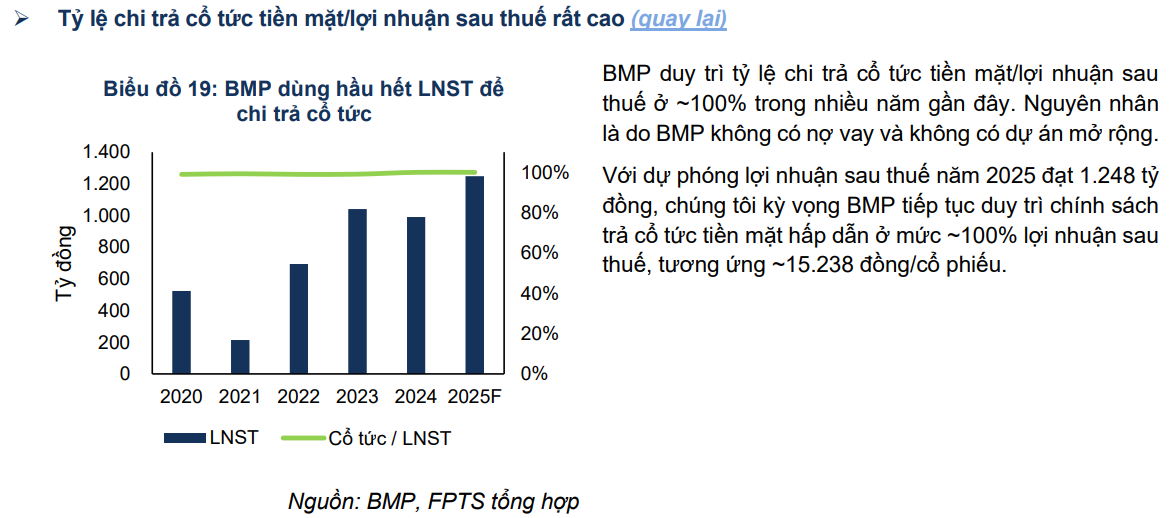

BMP có cấu trúc vốn rất an toàn (tỷ lệ nợ vay/tổng tài sản khoảng 1.6%, phần lớn là nợ ngắn hạn nội bộ lãi 0%), tiền mặt và dòng tiền ổn định, và chính sách cổ tức tiền mặt gần như 100% lợi nhuận.

Cụ thể, BMP có dư nợ vay ngắn hạn đạt 54.9 tỷ VNĐ, trong đó gần như toàn bộ là khoản vay công ty liên kết Bình Minh Việt (BMV) với lãi suất 0% – thực tế là khoản BMP đầu tư góp vốn vào BMV và hiện công ty này đang trong quá trình chấm dứt hoạt động. Sau khi loại trừ khoản vay từ BMV, tỷ lệ Nợ vay/Tổng tài sản của BMP rất thấp, dưới 0.1% và cơ cấu vốn này đã được duy trì ổn định trong nhiều năm

Việc chi trả cổ tức cao là yếu tố hấp dẫn với nhóm nhà đầu tư thu nhập và làm giảm biến động giá trong dài hạn; đồng thời, khi lợi nhuận tăng, EPS tăng trực tiếp nâng P/B và P/E có thể co hẹp so với kỳ vọng. Chính sách này cũng khiến nhà đầu tư quan tâm đến tính bền vững của cổ tức nếu giá PVC bất ngờ tăng.

Định giá và khuyến nghị

FPTS áp dụng phương pháp chiết khấu dòng tiền và đưa giá mục tiêu 154,400 đồng/cổ phiếu, tương ứng upside +11.5% so với giá đóng cửa 138,500 đồng/cổ phiếu (26/08/2025). FPTS khuyến nghị THEO DÕI, đồng thời cảnh báo rằng một phần triển vọng đã được phản ánh vào giá cổ phiếu hiện tại. Định giá của FPTS đặt trọng tâm vào khả năng duy trì biên lợi nhuận cao khi PVC ở vùng thấp và sản lượng tăng.

Theo đó, FPTS dự phóng doanh thu thuần và lợi nhuận sau thuế của BMP đạt lần lượt 5,389 tỷ đồng (+17% YoY & 100% KH2025) và 1,248 tỷ đồng (+25.9% YoY & 118% KH2025). Như vậy, ước tính doanh thu thuần và lợi nhuận sau thuế cho 2H2025 đạt lần lượt 2,698 tỷ đồng (+9.7% YoY) và 631 tỷ đồng (+21.1%).

Trên biểu đồ kỹ thuật, BMP có RS=73.5, mức hoạt động tốt trên thị trường. Trước đó, BMP đã có sự điều chỉnh khi cố gắng breakout quanh vùng 147,000 đồng nhưng không thành công, sau đó tìm hỗ trợ tại MA150 ngày. Hôm nay (3.9.2025), BMP chính thức breakout đỉnh cũ và vượt đỉnh cao mọi thời đại, đối với cổ phiếu tăng trưởng như BMP, admin thích mua khi nó có chiết khấu hợp lý hơn là mua điểm breakout theo kiểu tăng trưởng. Vì BMP không có tăng trưởng lợi nhuận cao.

Theo William J. O’Neil – nhà sáng lập Investor’s Business Daily: “Một cổ phiếu có khả năng vượt qua được nguồn cung vượt trội có thể an toàn hơn để mua, ngay cả khi giá cao hơn một chút. Cổ phiếu này đã chứng minh được rằng có đủ cầu để hấp thụ nguồn cung và vượt qua ngưỡng kháng cự. Các vùng cung tồn tại hơn hai năm sẽ tạo ra ít lực cản hơn. Tất nhiên, một cổ phiếu vừa bứt phá lên vùng đỉnh mới lần đầu tiên sẽ không phải đối mặt với nguồn cung vượt trội, điều này càng làm tăng thêm sức hấp dẫn của nó.”

Bộ Sách: “LÀM GIÀU TỪ CHỨNG KHOÁN (phiên bản mới) + “Hướng Dẫn Thực Hành CANSLIM”

BMP 2026–2027: đưa biên lợi nhuận về mức trung bình, duy trì chất lượng lợi nhuận ổn định

Liên hệ tác giả Bảo Khánh CANSLIM