TTCK Việt Nam

Thuế CBPG và chống trợ cấp từ Mỹ không làm giảm lợi ích cho nhóm tôn mạ khi Việt Nam áp thuế chống bán phá giá thép mạ nhập từ Trung Quốc, Hàn Quốc

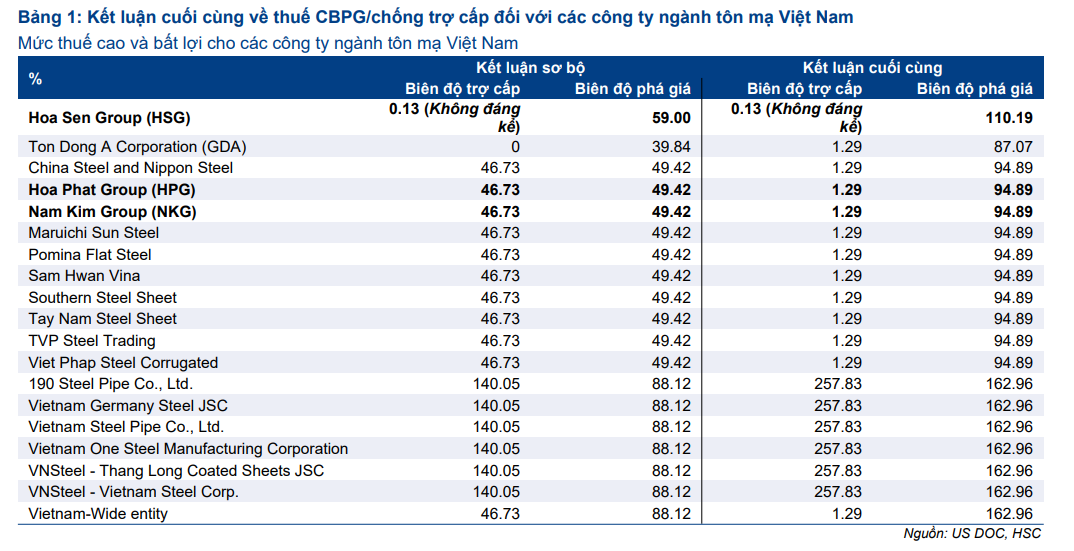

Ngày 26/8, Bộ Thương mại Mỹ (DOC) đã công bố kết luận cuối cùng về thuế chống bán phá giá (CBPG) và thuế chống trợ cấp đối với tôn mạ Việt Nam. So với kết quả sơ bộ, biên độ phá giá cuối cùng bất lợi hơn đáng kể, trong khi thuế chống trợ cấp lại được cải thiện. Kết quả này sẽ tiếp tục gây áp lực lên các doanh nghiệp Việt Nam, đặc biệt là các công ty phụ thuộc nhiều vào thị trường Mỹ. Tuy nhiên, nhóm thép đang được hưởng lợi từ việc Việt Nam áp thuế chống bán phá giá thép mạ nhập từ Trung Quốc, Hàn Quốc.

Tác động bất lợi từ thuế chống bán phá giá

- Biên độ thuế CBPG tăng mạnh: So với mức sơ bộ, biên độ thuế CBPG cuối cùng đã tăng cao, dao động từ 87.07% đến 110.19% đối với các doanh nghiệp như HSG, NKG và HPG.

- Thuế chống trợ cấp được cải thiện: Mặc dù thuế CBPG tăng, mức thuế chống trợ cấp cuối cùng lại được giảm đáng kể, chỉ dao động từ 0.3% đến 1.29%.

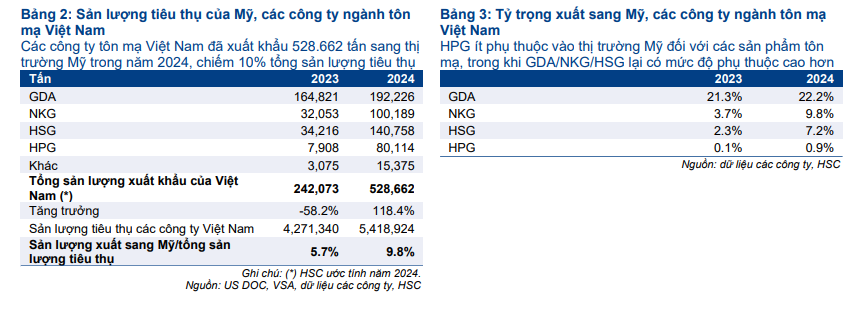

Sự kết hợp của hai loại thuế này khiến các doanh nghiệp tôn mạ Việt Nam gần như mất lợi thế cạnh tranh tại thị trường Mỹ trong dài hạn. HSC ước tính, các doanh nghiệp đã xuất khẩu 528,662 tấn tôn mạ sang Mỹ trong năm 2024, chiếm gần 10% tổng sản lượng. Tuy nhiên, hoạt động xuất khẩu này đã gần như dừng lại từ tháng 9/2024, khi cuộc điều tra bắt đầu.

Phân hóa tác động đến các doanh nghiệp

Kết luận của DOC đã tác động khác nhau đến các doanh nghiệp thép niêm yết:

- NKG & HSG chịu ảnh hưởng trực tiếp và nặng nề nhất: Đây là hai công ty phụ thuộc nhiều vào thị trường Mỹ, với tỷ trọng doanh thu từ thị trường này lần lượt là 9.8% và 7.2% trong năm 2024. Việc mất thị trường xuất khẩu quan trọng đã khiến sản lượng tiêu thụ của hai công ty giảm trong thời gian gần đây.

- HPG chịu tác động gián tiếp nhưng không đáng kể: HPG có tỷ trọng xuất khẩu tôn mạ sang Mỹ rất thấp (chỉ 0.9% doanh thu tôn mạ năm 2024). Do đó, tác động trực tiếp là không đáng kể. Tuy nhiên, HSC cho rằng HPG có thể chịu tác động gián tiếp từ việc giảm nhu cầu HRC chung của toàn ngành.

Khuyến nghị đầu tư: HPG vẫn là lựa chọn hàng đầu

Với những diễn biến trên, HSC cho rằng HPG là lựa chọn an toàn và hấp dẫn hơn. Công ty này sở hữu lợi thế lớn về thị trường nội địa, chiếm đến 90% tổng doanh thu, và đang được hỗ trợ bởi các chính sách đầu tư công mạnh mẽ và sự phục hồi của thị trường bất động sản. Hơn nữa, các biện pháp phòng vệ thương mại đối với HRC đã giúp HPG tăng thị phần trong nước, thay thế nguồn cung từ Trung Quốc.

HSC duy trì khuyến nghị Mua đối với HPG với giá mục tiêu 33,300 đồng/cổ phiếu. Đối với HSG, HSC giữ khuyến nghị Nắm giữ với giá mục tiêu 18,500 đồng/cổ phiếu và đang xem xét lại khuyến nghị cho NKG.

Việt Nam áp thuế chống bán phá giá chính thức đối với thép mạ nhập khẩu từ Trung Quốc và Hàn Quốc

Ngày 17/08/2025, Bộ Công Thương Việt Nam đã chính thức ban hành Quyết định số 2310/QĐ-BCT, áp dụng thuế chống bán phá giá (CBPG) đối với một số sản phẩm thép mạ có xuất xứ từ Trung Quốc và Hàn Quốc. Đây là kết quả của cuộc điều tra kéo dài, được khởi xướng từ tháng 6 năm ngoái.

Theo quyết định mới, mức thuế chống bán phá giá cao nhất được áp dụng là 37.13% đối với thép mạ có xuất xứ từ Trung Quốc và 15.67% đối với các sản phẩm từ Hàn Quốc.

Sau khi tiến hành điều tra tại chỗ và đánh giá kỹ lưỡng, Cơ quan điều tra đã đi đến kết luận cuối cùng rằng:

- Tồn tại hành vi bán phá giá của hàng hóa nhập khẩu từ Trung Quốc và Hàn Quốc.

- Ngành sản xuất thép mạ trong nước đang chịu thiệt hại đáng kể.

- Có mối quan hệ nhân quả giữa việc nhập khẩu hàng hóa bán phá giá và thiệt hại của ngành sản xuất trong nước.

Dựa trên những kết luận này, Bộ Công Thương đã quyết định áp dụng thuế CBPG chính thức để bảo vệ các doanh nghiệp trong nước.

Cuộc điều tra được khởi xướng từ tháng 6/2024, theo yêu cầu của 5 công ty đại diện cho ngành sản xuất trong nước, bao gồm:

- Công ty CP Tập đoàn Hoa Sen

- Công ty CP Thép Nam Kim

- Công ty Tôn Phương Nam

- Công ty CP Tôn Đông Á

- Công ty CP China Steel & Nippon Steel Việt Nam

Việc áp thuế chống bán phá giá chính thức này là một biện pháp phòng vệ thương mại quan trọng. Nó không chỉ giúp các doanh nghiệp sản xuất thép trong nước cạnh tranh công bằng hơn mà còn góp phần ổn định thị trường, bảo vệ quyền lợi của ngành công nghiệp. Mức thuế này có thể được xem xét và điều chỉnh trong tương lai, nhưng ở hiện tại, nó là một tín hiệu tích cực cho các nhà sản xuất thép mạ Việt Nam.