Phân tích Doanh Nghiệp

PC1: Backlog dồi dào, dòng tiền năng lượng và kỳ vọng bứt phá từ Tháp Vàng

-

PC1 có nguồn việc hiện hữu và khả năng ghi nhận doanh thu trong ngắn hạn nhờ backlog cuối 1H2025 vượt 8,000 tỷ đồng và khối lượng hợp đồng chuyển tiếp sang 2025 khoảng 6,892 tỷ đồng, cho thấy nguồn việc đủ để hạch toán lớn trong 2025–2026.

-

Danh mục năng lượng (thủy điện và điện gió, tổng công suất là 184MW) tạo dòng tiền ổn định và được hưởng lợi từ thủy văn thuận lợi năm 2025, giúp PC1 có nền tảng thanh khoản để tài trợ cho đầu tư bất động sản và khu công nghiệp.

-

Hai dự án gồm Tháp Vàng — Gia Lâm (hơn 1,200 căn, giá trị phát triển ước tính lớn và biên gộp dự kiến khoảng 25%) và Khu công nghiệp Hưng Yên (100 ha) với tiềm năng giá thuê cao; nếu tiến độ pháp lý và bán hàng được bảo đảm, hai dự án này có thể tạo cú hích lợi nhuận từ 2026–2027.

-

KBSV (3.9.2025) duy trì khuyến nghị MUA, điều chỉnh tăng giá mục tiêu của PC1 lên 32,000 VND/cổ phiếu.

-

SHS (3.9.2025) khuyến nghị Overweight đối với cổ phiếu PC1 với mức giá mục tiêu là 34,000 đồng/cổ phiếu.

Triển vọng hoạt động và động lực tăng trưởng

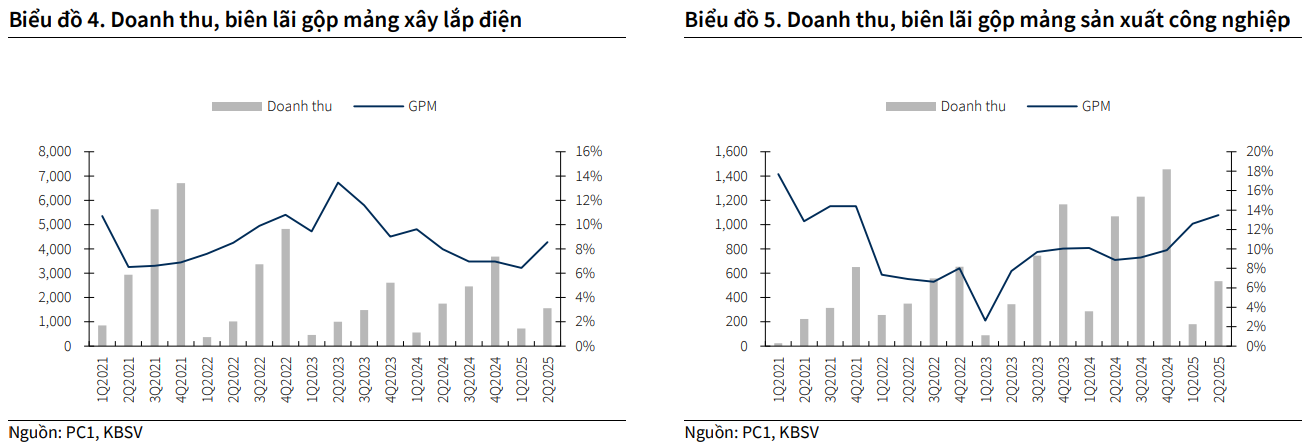

Xây lắp điện – Backlog khổng lồ và hưởng lợi đầu tư công ngành điện

Trước hết, backlog mảng xây lắp là yếu tố quyết định dòng doanh thu ngắn và trung hạn.

KBSV ghi nhận backlog cuối 1H2025 là hơn 8,000 tỷ đồng, trong đó khối lượng hợp đồng chuyển tiếp đang thực hiện vào 2025 ước khoảng 6,892 tỷ đồng theo SHS, giúp mảng EPC (thiết kế, cung cấp, lắp đặt) dự kiến tăng trưởng mạnh 2025/2026 (dự báo doanh thu EPC tăng khoảng 43%/16%, theo KBSV). Đây là con số lớn nếu so với quy mô vốn hóa hiện tại của PC1. Lợi thế lớn nhất là PC1 đã gắn bó lâu năm với các gói thầu truyền tải 500kV và 220kV của EVN, vốn đang được đẩy nhanh để đáp ứng nhu cầu phụ tải và kết nối nguồn điện tái tạo.

Quy hoạch Điện VIII điều chỉnh mở rộng mạnh phần công suất điện gió trên bờ và ngoài khơi, kéo theo nhu cầu lớn về đường dây truyền tải, cáp ngầm biển và trạm biến áp, những gói thầu là thế mạnh truyền thống của PC1. Trong giai đoạn 2025–2030 EVN dự kiến chi hơn 400,000 tỷ đồng cho lưới truyền tải và phân phối, mở ra nguồn việc làm dồi dào cho các nhà thầu hàng đầu như PC1. Biên lợi nhuận gộp mảng xây lắp có thể duy trì quanh 10–11%, nhờ quy mô và năng lực triển khai vượt trội so với các đối thủ nhỏ hơn.. Ở góc nhìn vận hành, nhà đầu tư cần quan sát tỷ lệ ký hợp đồng mới, giá trị khối lượng triển khai thực tế hàng quý và tiến độ thanh toán từ chủ đầu tư, bởi đây là các chỉ báo trực tiếp cho dòng tiền sắp ghi nhận.

Năng lượng – Trụ cột ổn định với dư địa cải thiện

SHS ghi nhận PC1 đã vận hành nhiều nhà máy thủy điện và một số dự án điện gió có công suất tổng hợp lớn (các nhà máy thủy điện + điện gió đưa tổng công suất thủy điện đến con số hai trăm mấy MW), và nhờ thủy văn thuận lợi năm 2025, sản lượng điện thương phẩm có xu hướng tăng.

Dòng tiền từ bán điện không chỉ đóng góp lợi nhuận gộp ổn định mà còn cung cấp nguồn vốn chủ động để PC1 đầu tư vào dự án bất động sản/KCN, giảm áp lực phát hành vốn. Nhà đầu tư nên quan tâm đến diễn biến thủy văn theo mùa, hợp đồng giá bán điện hiện tại và khả năng mở rộng danh mục mua lại/đầu tư các dự án năng lượng vận hành để gia tăng dòng tiền.

Bất động sản nhà ở – Tháp Vàng Gia Lâm

Bất động sản dân dụng và khu công nghiệp là đòn bẩy tăng trưởng trung và dài hạn nhưng có độ trễ triển khai và rủi ro pháp lý. Dự án Tháp Vàng — Gia Lâm là ví dụ điển hình: dự án đã khởi công và dự kiến bắt đầu bàn giao từ cuối 2025, quy mô hơn 1,200 căn, tổng giá trị phát triển trên 8,000 tỷ đồng, với mức giá bán dự kiến 60–65 triệu đồng/m², dự kiến đóng góp lợi nhuận khoảng 100–106 tỷ đồng cho giai đoạn 2025–2026 (theo KBSV). Điểm quan trọng là pháp lý dự án đã rõ ràng và nằm ở vị trí thuận lợi (Gia Lâm – Hà Nội), hưởng lợi từ hạ tầng cầu Vĩnh Tuy 2, đường Vành đai 3.5. Biên lợi nhuận gộp dự kiến 25%, nghĩa là riêng dự án này có thể đóng góp hàng nghìn tỷ lợi nhuận trong các năm 2026–2027. Đây là dự án giúp PC1 lần đầu bước vào thị trường căn hộ quy mô lớn, mở ra hướng đi mới ngoài xây lắp và năng lượng.

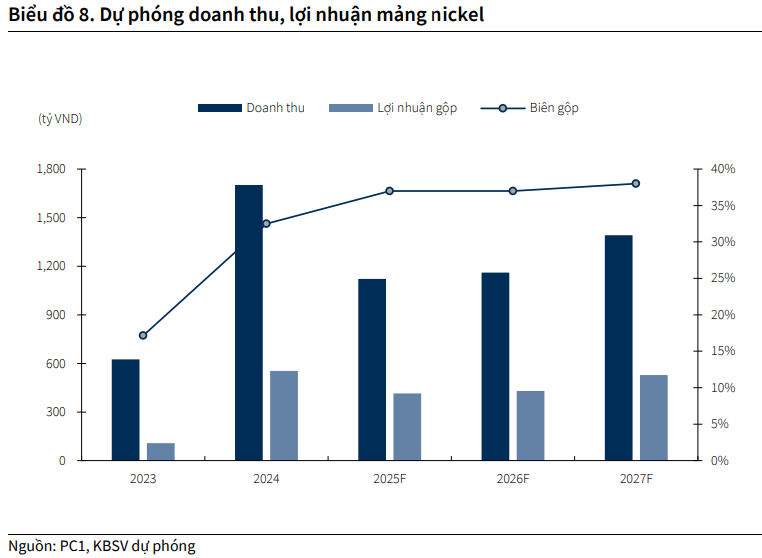

Bên cạnh đó, PC1 có danh mục khu công nghiệp (Nomura Hải Phòng giai đoạn 2, các dự án liên kết qua Western Pacific như Yên Phong II-A, Yên Lệnh, Đồng Văn…) với quỹ đất lớn và giá thuê hấp dẫn; KBSV liệt kê nhiều KCN đang ở các mốc GPMB/khởi công trong 2025–2026, kỳ vọng ghi nhận doanh thu cho PC1 trong giai đoạn 2026–2028. Vì tính chất này, bước tiến vào bất động sản và KCN là chất xúc tác tái định giá cổ phiếu nếu pháp lý và tiến độ được giữ.

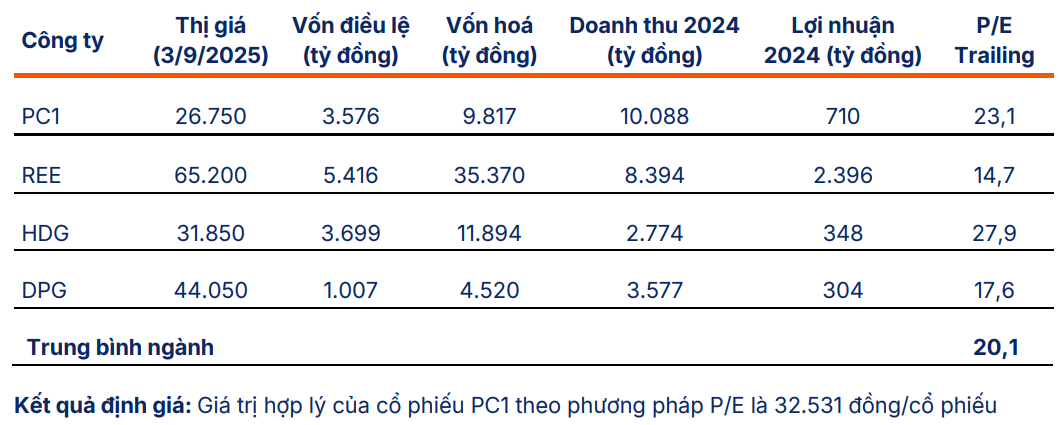

Khai thác nickel — hoạt động, đóng góp hiện tại và tác động lên định giá

PC1 hiện nắm giữ cổ phần kiểm soát tại CTCP Khoáng sản Tấn Phát (tỷ lệ sở hữu 57.27%), chủ đầu tư mỏ và nhà máy tuyển quặng nickel-đồng. Nhà máy tuyển có công suất thiết kế khoảng 600,000 tấn quặng thô mỗi năm, tương đương sản lượng tinh quặng khoảng 65,000 tấn/năm (hàm lượng nickel tính trung bình 6.5%). Trong năm 2024, mảng nickel đã ghi nhận doanh thu bán tinh quặng khoảng 1,701 tỷ đồng, tăng mạnh so với năm trước và đóng góp đáng kể vào lợi nhuận gộp tập đoàn (khoảng 27% lợi nhuận gộp năm 2024).

KBSV ước tính tổng giá trị mảng nickel khoảng 1,066 tỷ đồng, phần đóng góp tính vào giá trị vốn chủ sở hữu PC1 khoảng 611 tỷ đồng. Vì tính chất hàng hóa, mảng nickel mang hai đặc điểm nổi bật: (i) đóng góp lớn cho doanh thu và lợi nhuận khi giá hàng hóa thuận lợi và sản lượng ổn định; (ii) biến động mạnh theo chu kỳ giá nickel thế giới, do đó tạo ra rủi ro giá dễ làm thay đổi RNAV trong ngắn hạn. Trong kịch bản giá nickel thuận lợi (ví dụ 16,000–18,000 USD/tấn), lợi nhuận gộp từ hoạt động tuyển chế tinh quặng có thể đạt mức 600–800 tỷ đồng/năm; ngược lại, nếu giá quay về vùng thấp hơn (ví dụ <15,000 USD/tấn), lợi nhuận sẽ giảm tương ứng.

PC1: Biên lợi nhuận gộp mảng niken bù đắp lỗ tỷ giá. Lợi nhuận quý 2 giảm nhẹ -8% so với cùng kỳ

Định giá và khuyến nghị

PC1 có cấu trúc tài chính tương đối lành mạnh: nợ vay ròng trên vốn chủ sở hữu khoảng 0.75 lần cuối quý 2/2025, tiền mặt và tương đương khoảng 1,200 tỷ đồng, chi phí lãi vay có xu hướng giảm theo mặt bằng lãi suất. Dòng tiền từ mảng năng lượng đóng vai trò trụ cột, giúp công ty có cơ hội vay có kiểm soát để đầu tư vào Tháp Vàng và KCN mà không làm suy yếu tỷ lệ đòn bẩy quá mức. Tuy nhiên, khi bất động sản tăng tỷ trọng, vốn lưu động cho phải thu và hàng tồn kho sẽ tăng lên; do đó nhà đầu tư cần theo dõi chặt chẽ vòng quay các khoản phải thu và tiến độ thu tiền theo hợp đồng bán bất động sản.

KBSV (3.9.2025) duy trì khuyến nghị MUA, điều chỉnh tăng giá mục tiêu của PC1 lên 32,000 VND/cổ phiếu, tương đương mức tăng giá tiềm năng 19.6% so với giá đóng cửa ngày 29/08/2025. Theo đó, KBSV dự phóng lợi nhuận thuần năm 2025-2026 lần lượt đạt 804 tỷ đồng (+4.5% YoY) và 949 tỷ đồng (+4.6% YoY)

SHS (3.9.2025) khuyến nghị Overweight đối với cổ phiếu PC1 với mức giá mục tiêu là 34,000 đồng/cp, dựa trên các kỳ vọng: (1) PC1 hưởng lợi nhờ quy hoạch điện VIII điều chỉnh, (2) Triển vọng dài hạn từ mỏ quặng Nickel và (3) việc bàn giao dự án bất động sản Phú Thị Riverside. Theo đó, dự phóng lợi nhuận sau thuế cho năm 2025-2026 lần lượt đạt 827 tỷ đồng và 880 tỷ đồng.

Các yếu tố hỗ trợ gồm lượng backlog hiện hữu, kế hoạch đầu tư lưới điện theo Quy hoạch Điện VIII, sản lượng thủy điện tăng nhờ thủy văn thuận lợi, và tiềm năng lợi nhuận từ Tháp Vàng và KCN Hưng Yên.

Định giá hiện tại (P/E forward 9.2 lần) thấp hơn trung bình ngành xây lắp và năng lượng (11–14 lần), cho thấy dư địa tăng giá còn rộng.

Trên biểu đồ kỹ thuật, PC1 có RS=73, thuộc nhóm các cổ phiếu hoạt động tốt trên thị trường. PC1 đang pullback trở lại sau khi tìm về hỗ trợ cứng ở vùng giá 27,300 đồng. Xét yếu tố cơ bản, kết quả kinh doanh của PC1 trong quý 2 còn yếu, nhưng được kỳ vọng sẽ cải thiện trong nửa sau năm 2025, phiên breakout trước đó chủ yếu quẩy theo sóng nhà anh Tuấn Mượt hơn là do báo cáo tài chính quý 2, nhà đầu tư đang cố gắng vét tất cả hàng của nhà anh Tuấn. Chú ý quan sát hành động giá PC1 quanh vùng giá hiện tại, thanh khoản đang cho thấy sự cạn kiệt.

Bảng so sánh khuyến nghị giữa các CTCK

| CTCK | Ngày báo cáo | Khuyến nghị (trạng thái) | Giá mục tiêu (ghi thay đổi nếu có) | Upside (so với giá báo cáo) | Luận điểm chính (catalysts) | Ghi chú / Rủi ro (nguồn) |

|---|---|---|---|---|---|---|

| Vietcap | 05/08/2025 | Khả quan (hạ từ Mua) | 31,100 VND/cp (tăng 20,5% so với trước 25,800 VND) | +18.7% (so với giá 26,200 VND) | LNST 2025–26 tăng trưởng mạnh nhờ mảng xây lắp điện, BĐS và điện gió; hưởng lợi từ giảm bất định thuế quan Mỹ và giá điện gió cao hơn kỳ vọng; dự án KCN Nomura 2, Western Pacific, Tháp Vàng. | Rủi ro: lỗ tỷ giá cao hơn dự kiến, lợi nhuận mảng niken giảm; báo cáo nhấn mạnh định giá hấp dẫn với P/E 2026F 10.8x. |

| BSC Research | 20/08/2025 | Nắm giữ | 26,800 VND/cp | N/A (giá 26,800 VND, so với thị giá 31,300 VND lúc báo cáo) | Backlog xây lắp điện kỷ lục ~8,700 tỷ; dự án Tháp Vàng dự kiến ghi nhận lợi nhuận Q4/2025–2026; EVNNPT đẩy mạnh đầu tư lưới điện; BĐS thương mại Gia Lâm. | Rủi ro: bàn giao BĐS chậm, EVN khó khăn tài chính; KCN Nomura chịu tác động thuế quan Mỹ, mảng niken chịu áp lực giá giảm. |

| VNDIRECT | 18/08/2025 | Trung lập (hạ từ Khả quan) | 30,500 VND/cp (tăng từ 27,100 VND) | +7.2% (so với giá 28,450 VND) | Động lực từ xây lắp điện (cáp ngầm Côn Đảo, đường dây 500kV, Camarines Sur Philippines); BĐS Tháp Vàng bàn giao 2025–26; môi trường lãi suất thấp hỗ trợ; QHĐ8 mở ra cơ hội dài hạn. | Rủi ro: thuế quan Mỹ ảnh hưởng KCN Nomura, giá niken giảm mạnh, tiến độ BĐS chậm; PC1 đã tăng 29.6% trước báo cáo. |

| SHS | 03/09/2025 | Overweight | 34,000 VND/cp | +23% (so với giá 27,700 VND) | Triển vọng dài hạn từ Quy hoạch điện VIII, mở rộng công suất điện lên 1,000 MW 2030; nhu cầu nickel dài hạn tăng nhờ xe điện; ngắn hạn: bàn giao dự án Phú Thị Riverside (~300 tỷ LN). | Rủi ro: tiến độ dự án điện chậm, biến động giá nickel; nhấn mạnh dài hạn hưởng lợi từ mảng năng lượng & khai khoáng. |

| KBSV | 03/09/2025 | Mua | 32,000 VND/cp (kịch bản cơ sở) | +19.6% (so với giá 26,750 VND 29/08/2025) | Backlog EPC >8,000 tỷ, kỳ vọng tăng trưởng EPC +43% YoY 2025; dự án Tháp Vàng bàn giao cuối 2025–2026 đóng góp ~200 tỷ LN; định giá dựa trên kịch bản cơ sở/tiêu cực/tích cực 25,400 – 34,000 VND. | Rủi ro: giá niken giảm, tiến độ dự án EPC chậm; báo cáo nhấn mạnh nguồn công việc ổn định đến 2030. |

Liên hệ tác giả Bảo Khánh CANSLIM