Phân tích Doanh Nghiệp

HPG: Định giá còn rẻ trong khi công suất thép cán nóng tăng mạnh

-

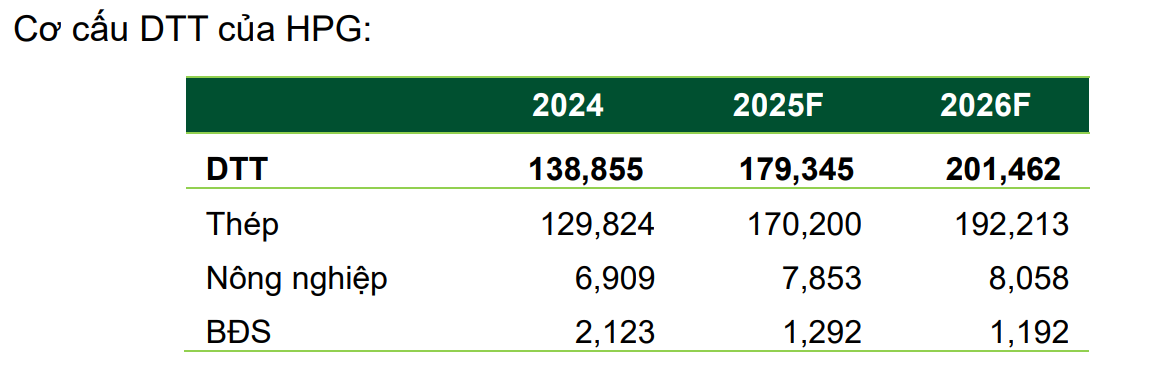

Hòa Phát bước vào giai đoạn tăng trưởng mạnh mẽ nhờ khu liên hợp Dung Quất 2, với công suất thép thô nâng lên 14.7 triệu tấn vào năm 2026, trong đó 5.6 triệu tấn HRC giúp thay thế phần lớn nhập khẩu và cải thiện biên lợi nhuận dài hạn. Lợi nhuận sau thuế dự báo đạt 17,900 tỷ đồng năm 2025 (+48.9% so với 2024) và vượt 22,000 tỷ đồng năm 2026, đưa EPS ước đạt 2,300 đồng/cổ phiếu.

-

Các dự án chiến lược như nhà máy thép ray – thép hình tại Dung Quất (vốn 14,000 tỷ đồng, công suất 700,000 tấn/năm) và dự án thép chất lượng cao Phú Yên sẽ mở rộng danh mục sản phẩm, giảm phụ thuộc vào thép xây dựng truyền thống.

-

Về định giá, HPG đang giao dịch ở mức P/E forward 2025 khoảng 9 lần, thấp hơn trung vị ngành, trong khi triển vọng lợi nhuận 2025–2026 rất tích cực. Đây là cơ sở để kỳ vọng cổ phiếu tiếp tục hấp dẫn với nhà đầu tư trung – dài hạn, dù rủi ro từ biến động giá thép quốc tế và tiến độ dự án vẫn cần được theo dõi chặt chẽ.

Triển vọng bàn giao công suất 2025 – 2026

Động lực chính đến từ Khu liên hợp gang thép Dung Quất 2 (DQ2). Giai đoạn 1 đã đi vào vận hành thương mại từ quý 1/2025, lò cao số 1 đạt 80% công suất thiết kế cuối tháng 7/2025, cho thấy tiến độ vận hành ban đầu ổn định và khả năng tăng công suất tương đối nhanh khi các công đoạn tinh chỉnh hoàn tất. Giai đoạn 2 được hoạch định đưa vào khai thác từ khoảng cuối quý 3 đến quý 4 năm 2025; nếu giai đoạn 2 khởi động theo kế hoạch và đạt dần hiệu suất vận hành, tổng công suất thép thô của tập đoàn sẽ tăng lên mức khoảng 14.7 triệu tấn vào năm 2026, trong đó sản lượng thép cán nóng ước đạt khoảng 5.6 triệu tấn. Nguồn HRC nội địa từ DQ2 sẽ thay thế nhập khẩu (hiện chiếm 54% nhu cầu Việt Nam), qua đó cải thiện biên lợi nhuận và ổn định đầu ra.

Dung Quất 2 đi vào hoạt động thương mại đầy đủ đúng thời hạn, doanh thu cả năm 2025 của Hòa Phát có thể tăng gần 30% so với năm trước và lợi nhuận sau thuế có thể tăng gần 50% so với năm trước. Doanh thu năm 2025 dự báo đạt khoảng 179,345 tỷ đồng (+29.2% YoY) và lợi nhuận sau thuế khoảng 17,900 tỷ đồng (+48.9% YoY); năm 2026, lợi nhuận có thể vượt 22.000 tỷ đồng và biên lợi nhuận gộp được duy trì trên 17%.

Các dự án trọng điểm và mở rộng dài hạn

Những dự án này có thể không đem lại tác động lợi nhuận đột biến trong vài quý đầu nhưng là trụ đỡ quan trọng cho tăng trưởng lợi nhuận bền vững trong vòng 3–5 năm tới.

Nhà máy thép ray- thép hình

Ngoài Dung Quất 2, HPG đang triển khai Nhà máy thép ray – thép hình tại Dung Quất (khởi công vào tháng 5 năm 2025, có vốn đầu tư khoảng 14,000 tỷ đồng và công suất thiết kế khoảng 700,000 tấn mỗi năm; mục tiêu hoàn thành lắp đặt và đưa vào hoạt động vào khoảng giữa năm 2027)

Dự án này mang tính chiến lược vì nguồn cầu cho thép đường ray và thép hình sẽ đến từ các chương trình hạ tầng trọng điểm quốc gia, bao gồm dự án đường sắt tốc độ cao Bắc–Nam (tổng nhu cầu 10 triệu tấn),, các tuyến đường sắt đô thị và các công trình hạ tầng lớn khác; tổng nhu cầu cho các vật liệu này được ước tính ở mức nhiều triệu tấn trong vòng các năm tới.

Khi dự án đi vào vận hành, nguồn doanh thu bổ sung từ mặt hàng này dự kiến ổn định ở mức hàng nghìn tỷ đồng mỗi năm; song biên lợi nhuận của mảng này có thể thấp hơn so với một số sản phẩm thép đặc chủng khác, bởi sản phẩm phục vụ hạ tầng thường chịu cạnh tranh về giá và chi phí sản xuất.

Dự án thép Phú Yên

Song song, Dự án thép Phú Yên với 500 ha đất đã được phê duyệt, hướng tới sản phẩm thép chất lượng cao (thép tanh lốp, thép chế tạo, thép cho quốc phòng), giúp HPG giảm phụ thuộc vào thép xây dựng truyền thống.

Sở hữu quỹ đất rộng và quy hoạch phù hợp cho phép công ty chủ động trong chiến lược dài hạn nhằm chuyển dịch cơ cấu sản phẩm từ trọng tâm là thép xây dựng sang các sản phẩm có biên cao và ít chịu biến động theo chu kỳ thị trường nhà ở. Do dự án đòi hỏi thời gian chuẩn bị, đầu tư thiết bị và thử nghiệm công nghệ, nên tác động lợi nhuận sẽ mang tính trung và dài hạn; song về chiến lược, dự án giúp giảm rủi ro ngành và mở ra khả năng tiếp cận các hợp đồng kỹ thuật cao, với giá bán tốt hơn.

Mảng bất động sản khu công nghiệp

Các khu công nghiệp hiện hữu: Hòa Mạc (Hà Nam), Yên Mỹ II (Hưng Yên) đã có tỷ lệ lấp đầy cao.

Dự án mới: Hòa Tâm (Phú Yên, 1.300 ha) và Hoàng Diệu (Hải Dương, 350 ha) đang thu hút các nhà đầu tư FDI.

Dòng tiền cho thuê, doanh thu từ bàn giao hạ tầng và thu tiền cho thuê đất có tính chu kỳ thấp hơn so với mảng thép, do đó khi tích hợp vào cơ cấu doanh thu chung, mảng khu công nghiệp giúp giảm độ biến động lợi nhuận theo chu kỳ vật liệu xây dựng.

Định giá và khuyến nghị

Vietcap (14/08/2025) khuyến nghị Mua đối với cổ phiếu HPG với giá mục tiêu 35.300 đồng/cổ phiếu, tương đương tiềm năng tăng khoảng +28,5% so với mức giá tham chiếu 27.500 đồng vào cuối tháng tám năm 2025. Luận điểm: lợi nhuận tăng trưởng kép 32% giai đoạn 2024–2027, hưởng lợi từ DQ2 và xu hướng đầu tư công.

VCBS (26/08/2025) đưa giá mục tiêu 31,597 đồng/cổ phiếu, tương đương mức tăng khoảng +16% so với giá tham chiếu cùng thời điểm, và đánh giá cổ phiếu ở mức khả quan. Nhấn mạnh: DQ2 thay thế nhập khẩu HRC, cải thiện biên lợi nhuận dài hạn.

VDSC (26/08/2025) không đưa ra giá mục tiêu cụ thể trong bản cập nhật, nhưng công bố dự báo lợi nhuận sau thuế năm 2025 đạt 18,700 tỷ đồng, tương đương tăng +56% so với năm trước, và lợi nhuận trên mỗi cổ phần ước tính khoảng 2,300 đồng.

Về định giá, HPG đang giao dịch ở mức P/E dự phóng 2025 khoảng 8,9 lần, thấp hơn trung vị ngành thép khu vực (10–11 lần), cho thấy dư địa tăng giá còn rõ rệt.

Ngành thép Việt Nam và HPG hưởng lợi từ Chính sách “chống cạnh tranh tiêu cực” của Trung Quốc

Trên biểu đồ kỹ thuật, HPG có RS=82, mức hoạt động khá tốt trên thị trường. Hôm nay (4.9.2025), HPG đã chính thức breakout sau khi bị nước ngoài bán tháo hơn 1,800 tỷ đồng ra thị trường, chính thức tiến về đỉnh tháng 3 năm 2022, cách đỉnh cao không còn xa.

Như có đề cập trước đó, câu chuyện của HPG bây giờ đã rõ, và phản ánh nhiều vào trong giá. Lợi nhuận của HPG đã nâng lên nền 4k tỷ/quý… Muốn đánh vòng mới, phải có chất xúc tác để nâng nền lợi nhuận lên 5k tỷ/quý.

Bảng so sánh khuyến nghị của các CTCK

| CTCK | Ngày báo cáo | Khuyến nghị (trạng thái) | Giá mục tiêu (ghi thay đổi nếu có) | Upside (so với giá báo cáo) | Luận điểm chính (catalysts) | Ghi chú / Rủi ro (nguồn) |

|---|---|---|---|---|---|---|

| Vietcap | 14/08/2025 | Mua (duy trì) | 35,300 VND/cp | +28.5% (so với giá 27,500 VND) | DQ2 vận hành từ Q1/2025, nâng tổng công suất lên 14,7 triệu tấn thép thô, trong đó 5.6 triệu tấn HRC thay thế nhập khẩu; tăng trưởng LN kép 32% giai đoạn 2024–2027; hưởng lợi từ đầu tư công. | Rủi ro: tiến độ DQ2, giá thép toàn cầu biến động; P/E 2025F ~8.9x, thấp hơn trung vị ngành. (Vietcap) |

| VCBS | 26/08/2025 | Khả quan | 31,597 VND/cp | +16% (so với giá ~27,200 VND) | DQ2 thay thế nhập khẩu HRC, cải thiện biên lợi nhuận dài hạn; chi phí logistics giảm, tăng hiệu quả chuỗi giá trị. | Rủi ro: phụ thuộc giá nguyên liệu quốc tế; giả định tiêu thụ HRC nội địa. P/E 2025F ~9.2x. (VCBS) |

| VDSC | 26/08/2025 | Không nêu giá mục tiêu, chỉ dự phóng LN | — | — | LNST 2025 dự báo 18,700 tỷ (+56% YoY), EPS ~2,300 đồng; động lực từ DQ2 và tiết giảm chi phí đầu vào. | Rủi ro: tiến độ dự án, sức cầu nội địa; P/E forward 2025F ~9.1x. (VDSC) |

Liên hệ tác giả Bảo Khánh CANSLIM