Phân tích Doanh Nghiệp

KBC: Bước vào chu kỳ tăng trưởng mới khi các quỹ đất được khai mở

Theo quan điểm của CTCP Chứng khoán TP. Hồ Chí Minh (HSC), Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC) đang bước vào một giai đoạn tăng trưởng mạnh mẽ nhờ việc tháo gỡ các vướng mắc pháp lý và bổ sung nhiều dự án mới. HSC duy trì khuyến nghị Mua vào đối với cổ phiếu này và tăng 39% giá mục tiêu lên 46,000 đồng/cổ phiếu.

KBC mở khóa hàng loạt quỹ đất lớn, gồm KCN Tràng Duệ 3, Kim Thành 2, Quế Võ mở rộng và KDC Tràng Cát; đồng thời bổ sung thêm 5 dự án mới, giúp giải quyết tình trạng thiếu đất bàn giao và tạo động lực tăng trưởng dài hạn.

- HSC nâng dự báo lợi nhuận thuần giai đoạn 2025–2027 lên tới 107% CAGR, nhờ bàn giao đất tại Tràng Duệ 3 và ký hợp đồng thuê đất 50ha tại Quế Võ; dự kiến LNST năm 2025 đạt 1,900 tỷ đồng (+400% YoY).

Định giá còn hấp dẫn dù cổ phiếu đã tăng 32% trong tháng qua, P/E dự phóng chỉ 10.6 lần, thấp hơn trung bình lịch sử; HSC nâng giá mục tiêu lên 46,000đ/cp (+23% upside), Vietcap và BSC cũng duy trì khuyến nghị MUA hoặc Theo dõi.

Mở khóa quỹ đất, mở ra cơ hội

Trong những năm gần đây, KBC đã phải đối mặt với nhiều khó khăn do các dự án trọng điểm bị trì hoãn pháp lý. Tuy nhiên, tình hình đã thay đổi tích cực từ đầu năm 2025:

- Các dự án lớn được cấp phép: KBC đã nhận được giấy chứng nhận đầu tư cho nhiều dự án quan trọng như KCN Tràng Duệ 3, KCN Kim Thành 2 và KDC Tràng Cát.

- Bổ sung danh mục dự án mới: Công ty tiếp tục nhận được giấy chứng nhận đầu tư cho 4 dự án KCN mới và một dự án khu đô thị, du lịch sinh thái và sân golf lớn tại Khoái Châu, Hưng Yên.

Những diễn biến này không chỉ giải quyết vấn đề thiếu đất để bán và bàn giao mà còn đảm bảo triển vọng tăng trưởng vững chắc cho KBC trong trung và dài hạn.

Tăng mạnh dự báo lợi nhuận giai đoạn 2025-2027

HSC đã điều chỉnh tăng lần lượt 31%, 29% và 26% dự báo lợi nhuận thuần cho các năm 2025, 2026 và 2027. Dự báo mới cho thấy lợi nhuận thuần của KBC sẽ tăng trưởng với tốc độ CAGR 3 năm đạt 107%, từ mức nền thấp năm 2024.

Động lực chính đến từ:

- Dự án KCN Tràng Duệ 3: Kỳ vọng bàn giao 30ha đất đầu tiên vào quý 4/2025.

- Dự án KCN Quế Võ mở rộng: Đã ký biên bản ghi nhớ cho khách hàng thuê 50ha đất.

- Các dự án mới: Dự kiến sẽ đóng góp vào lợi nhuận từ năm 2028 trở đi.

- Dự án KDC Tràng Cát: Sẽ đóng góp đáng kể vào định giá của công ty.

Định giá và khuyến nghị

HSC tăng ước tính giá trị tài sản ròng (RNAV) của KBC lên 41% (65,700 đồng/cổ phiếu) sau khi đưa các dự án mới vào mô hình định giá.

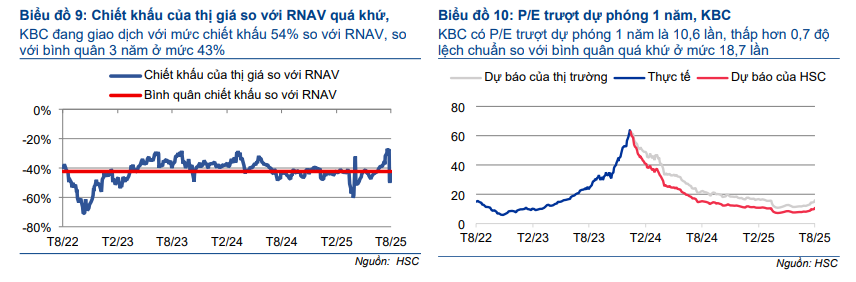

Mặc dù giá cổ phiếu đã tăng 32% trong tháng qua, KBC vẫn đang giao dịch ở mức chiết khấu 43% so với RNAV. Chỉ số P/E trượt dự phóng 1 năm là 10.6 lần, thấp hơn mức trung bình quá khứ 18,7 lần, cho thấy cổ phiếu vẫn còn nhiều giá trị đầu tư.

HSC (26.8.2025) duy trì khuyến nghị Mua vào đối với KBC, tăng 39% giá mục tiêu lên 46,000 đồng/cổ phiếu, với tiềm năng tăng giá 23% tại giá mục tiêu mới. HSC tin rằng quỹ đất dồi dào của KBC cùng với dòng vốn FDI đang đổ mạnh vào Việt Nam sẽ tạo ra cơ hội phát triển bền vững cho công ty.

Vietcap (11.8.2025) điều chỉnh tăng 15% giá mục tiêu lên mức 41,500 đồng/cổ phiếu và duy trì khuyến nghị MUA đối với Tổng Công ty Phát triển Đô thị Kinh Bắc (KBC).

BSC (14.8.2025) hiện đang giữ giá mục tiêu 31,800 đồng/cổ phiếu và sẽ xem xét lại khuyến nghị trong thời gian tới.

Cú cược lớn của KBC: tăng nợ vay để tài trợ dự án khu đô thị Tràng Cát.

So sánh quan điểm của HSC, Vietcap và BSC về KBC

| Tiêu chí | HSC (26.8.2025) | Vietcap (11.8.2025) | BSC (14.8.2025) |

| Khuyến nghị | Mua vào | Mua | Theo dõi |

| Giá mục tiêu | 46,000 đồng/cổ phiếu | 41,500 đồng/cổ phiếu | 31,800 đồng/cổ phiếu |

| Upside | +23% | +15% | -6% |

| Dự phóng LNST 2025 | 1,900 tỷ đồng (+400% YoY) | 1,700 tỷ đồng (+345% YoY) | 1,559 tỷ đồng (+663% YoY) |

| Luận điểm chính | Mở khóa quỹ đất lớn tại Tràng Duệ 3, Tràng Cát. Bổ sung 5 dự án mới (KCN Quế Võ mở rộng, Bình Giang, Phú Bình, Sông Hậu 2 và KĐT Khoái Châu). Lợi nhuận tăng trưởng mạnh, CAGR 3 năm đạt 107%. Định giá hấp dẫn với P/E dự phóng 10,6 lần. |

Mở bán các dự án mới thúc đẩy lợi nhuận. Quỹ đất KCN lớn nhất trong các công ty theo dõi. BĐS nhà ở (Tràng Cát) dự kiến sẽ thúc đẩy tăng trưởng trung và dài hạn. Năng lực thu hút khách hàng lớn (LG, Foxconn). |

Lợi nhuận tăng trưởng nhờ điều chỉnh giá vốn, ghi nhận doanh thu từ các KCN mới. Hàng tồn kho và nợ vay tăng mạnh để tài trợ dự án.< Tiến độ pháp lý các dự án cũ có tiến triển. Khả năng mở rộng quỹ đất. |

| Quan điểm về rủi ro | Chậm tiến độ mở bán dự án mới.

Chậm giải ngân vốn từ khách hàng. |

Khả năng triển khai bán hàng và ghi nhận dòng tiền khi nợ vay tăng ca. Dòng tiền về phụ thuộc vào tiến độ bàn giao đất. |

|

Trên đồ thị, KBC có RS=95, nằm trong số các cổ phiếu hoạt động vượt trội trên thị trường. KBC đang là cổ phiếu dẫn dắt trong ngành BĐS KCN (Elibook Team trung lập ngành này).

Sau khi tăng +35% kể từ điểm breakout Chiếc Cốc, cổ phiếu KBC đã chạm vào vùng mục tiêu giá 41,000 đồng. Hiện cổ phiếu này không còn điểm mua.