TTCK Thế giới

Tại sao lợi suất dài hạn thường tăng vào giai đoạn cuối của một đợt tăng trưởng kinh tế?

Tại sao lợi suất dài hạn thường tăng vào giai đoạn cuối của một đợt tăng trưởng kinh tế

Lợi suất ngắn hạn và dài hạn – Động lực khác nhau, thời điểm khác nhau

Lãi suất ngắn hạn và dài hạn thường có hành vi rất khác nhau trong một chu kỳ kinh doanh do các động lực riêng biệt của chúng. Lợi suất ngắn hạn (như trái phiếu Kho bạc 2 năm hoặc lãi suất qua đêm) chịu ảnh hưởng lớn bởi chính sách của Cục Dự trữ Liên bang (Fed) và các kỳ vọng trong tương lai gần. Khi Fed tăng lãi suất chính sách, lợi suất ngắn hạn sẽ nhanh chóng tăng theo, phản ánh các điều kiện tiền tệ thắt chặt hơn.

Ngược lại, lợi suất dài hạn (như trái phiếu Kho bạc 30 năm hoặc lãi suất thế chấp) chủ yếu được thúc đẩy bởi các yếu tố dài hạn hơn như kỳ vọng lạm phát, triển vọng tăng trưởng và nhu cầu của nhà đầu tư đối với các tài sản an toàn. Lãi suất dài hạn không phải lúc nào cũng phản ánh chính xác các động thái của Fed; trên thực tế, trong các chu kỳ thắt chặt, việc lợi suất ngắn hạn tăng mạnh trong khi lợi suất dài hạn tăng khiêm tốn hơn là điều phổ biến, khiến đường cong lợi suất phẳng ra hoặc thậm chí đảo ngược. Mô hình này đã được quan sát thấy, chẳng hạn, vào năm 2022–2023 khi việc Fed tăng lãi suất nhanh chóng đã nâng lợi suất ngắn hạn lên đáng kể, nhưng lợi suất 30 năm vẫn tương đối trong một phạm vi nhất định – một động lực được mong đợi khi thị trường dự đoán nền kinh tế sẽ chậm lại trong tương lai.

Việc đường cong lợi suất phẳng ra (hoặc đảo ngược khi lãi suất ngắn hạn vượt quá lãi suất dài hạn) là một điềm báo nổi tiếng về rắc rối kinh tế. Nó phản ánh kỳ vọng của nhà đầu tư rằng chính sách thắt chặt của Fed cuối cùng sẽ làm nguội nền kinh tế (và lạm phát) đến mức lãi suất ngắn hạn trong tương lai sẽ thấp hơn.

Tuy nhiên, một đường cong đảo ngược chỉ là một giai đoạn trong chu kỳ. Cuối cùng, khi các dấu hiệu căng thẳng kinh tế xuất hiện, chu kỳ bước vào giai đoạn cuối – và đó là lúc vai trò của lợi suất ngắn hạn và dài hạn đảo ngược. Lãi suất ngắn hạn đạt đỉnh và bắt đầu giảm để dự đoán việc Fed cắt giảm lãi suất, trong khi lợi suất dài hạn ban đầu có thể giữ ổn định hoặc thậm chí tăng do lo ngại lạm phát dai dẳng hoặc việc chính phủ phát hành nợ lớn. Điều này dẫn đến việc đường cong lợi suất tăng độ dốc trở lại (khoảng chênh lệch giữa lãi suất dài hạn và ngắn hạn nới rộng), một động lực thường thấy vào cuối một giai đoạn mở rộng. Điều quan trọng là, việc tăng độ dốc này – dù có vẻ phản trực giác – cũng là một phần của quá trình chu kỳ bình thường và đã xảy ra trước nhiều cuộc suy thoái. Trên thực tế, phân tích lịch sử cho thấy hầu hết mọi cuộc suy thoái đều bắt đầu khi đường cong lợi suất tăng độ dốc trở lại, khi Fed chuyển sang cắt giảm lãi suất (đẩy lợi suất ngắn hạn xuống) trong khi lợi suất dài hạn không giảm nhanh hoặc thậm chí nhích lên. Về cơ bản, đầu ngắn hạn của đường cong di chuyển trước trên đường đi lên và cũng di chuyển trước trên đường đi xuống. Lãi suất dài hạn chậm hơn trong việc xoay chuyển, cuối cùng chỉ giảm khi sự xấu đi của nền kinh tế và chính sách nới lỏng diễn ra một cách chắc chắn.

Chênh lệch lợi suất và các điểm ngoặt của Chu kỳ Kinh doanh

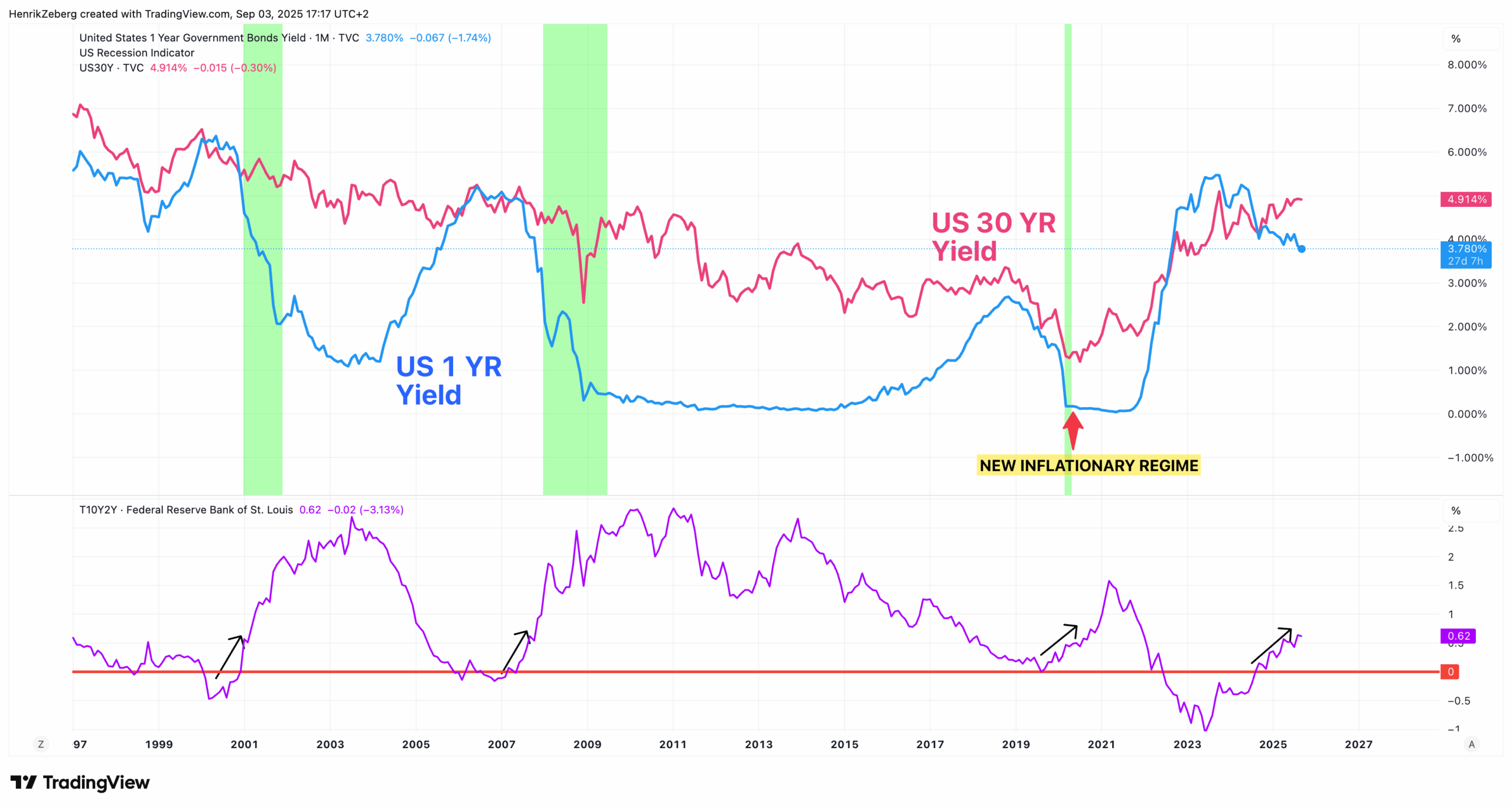

Khoảng chênh lệch giữa lợi suất dài hạn và ngắn hạn (chênh lệch lợi suất) là một phong vũ biểu quan trọng của các động lực này. Khi lãi suất ngắn hạn tăng vọt lên trên lãi suất dài hạn (chênh lệch trở nên âm), chúng ta có đường cong lợi suất đảo ngược kinh điển, vốn đã báo hiệu một cách đáng tin cậy các cuộc suy thoái sắp tới. Ngược lại, khi chênh lệch sau đó tăng cao hơn (tăng độ dốc) sau một sự đảo ngược, nó có thể báo hiệu rằng sự kết thúc của chu kỳ kinh doanh sắp xảy ra – về cơ bản, thiệt hại của chính sách thắt chặt trước đó đang lên đến đỉnh điểm trong một sự suy thoái kinh tế. Việc tăng độ dốc ở giai đoạn cuối chu kỳ này thường xảy ra vì một trong hai lý do (hoặc cả hai): (1) Fed bắt đầu cắt giảm lãi suất ngắn hạn để chống lại một nền kinh tế đang suy yếu, hoặc (2) các nhà đầu tư yêu cầu lợi suất dài hạn cao hơn do những lo ngại như lạm phát dai dẳng hoặc nợ chính phủ gia tăng.

Trong cả hai trường hợp, chênh lệch nới rộng. Ví dụ, vào tháng 8 năm 2025, lợi suất trái phiếu Kho bạc 2 năm đã giảm xuống khoảng 3,6% khi thị trường dự đoán Fed sẽ cắt giảm lãi suất, trong khi lợi suất 30 năm giữ gần 5% trong bối cảnh lo ngại lạm phát và việc phát hành Kho bạc lớn – đẩy chênh lệch 2-30 năm lên mức rộng nhất trong nhiều năm. Hình 1 minh họa loại hành vi này: ban đầu, lợi suất ngắn hạn tăng vọt (làm đường cong phẳng ra) và sau đó chúng giảm trở lại khi lợi suất dài hạn vẫn ở mức cao, làm đường cong tăng độ dốc trở lại. Điều này không phải là một sự bất thường; trình tự này đã diễn ra trong các chu kỳ trước. Về cơ bản, đây là cách các giai đoạn mở rộng “chết vì già” – lãi suất ngắn hạn cao bóp nghẹt tăng trưởng, và cuối cùng ngay cả lãi suất dài hạn cũng không thể giữ ở mức thấp trước lạm phát hoặc thâm hụt, tạo ra căng thẳng tài chính. Nhưng không có điều gì trong số này là bất thường; đó là mô hình chuẩn mực của giai đoạn cuối chu kỳ, cuối cùng mở ra một cuộc suy thoái.

Nhà ở là một chỉ báo sớm (so với lợi suất đi sau)

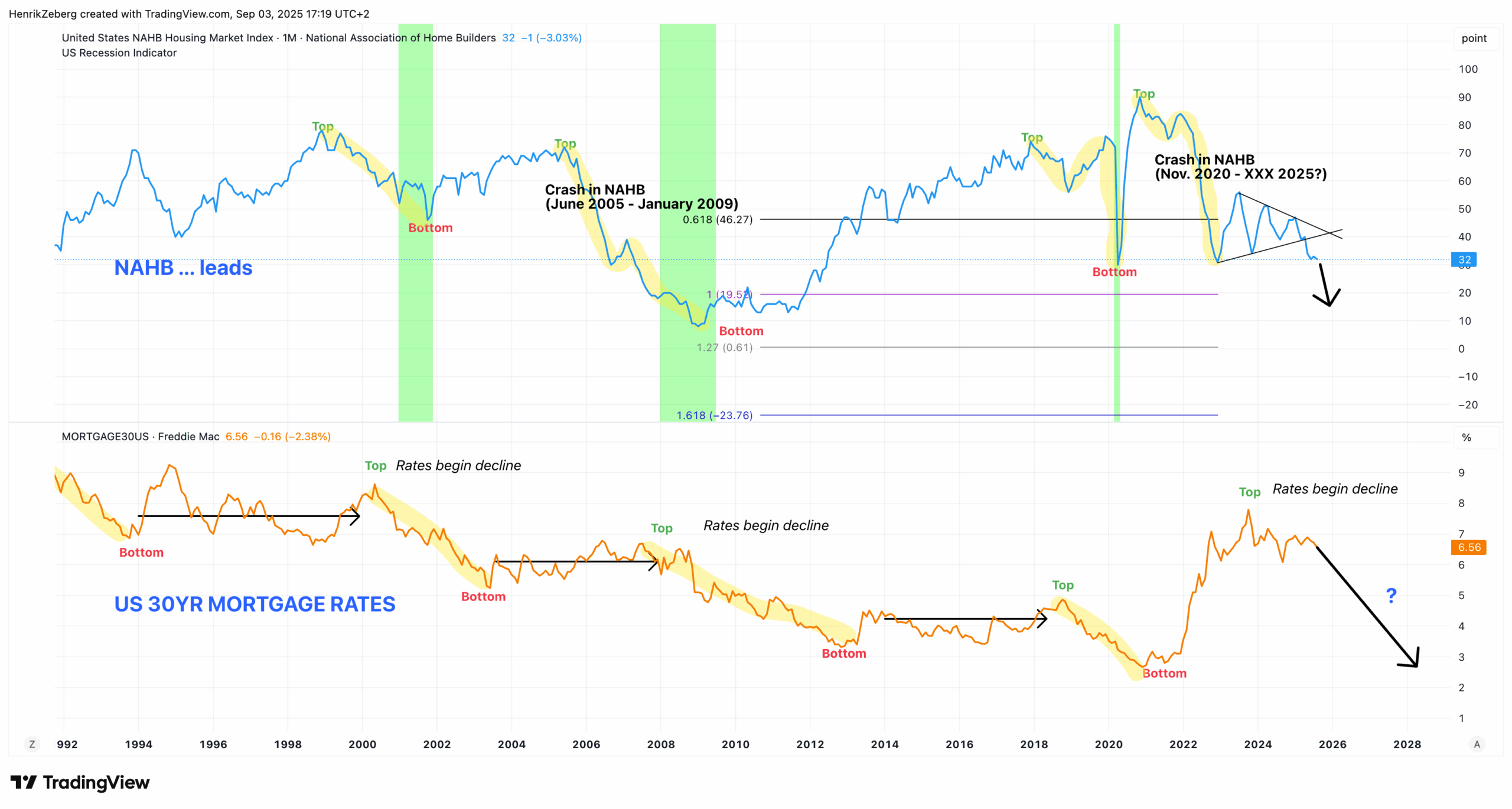

Điều cuối cùng “kết thúc” giai đoạn mở rộng là tác động tích lũy của lãi suất cao đối với nền kinh tế thực. Một lĩnh vực phản ứng sớm là nhà ở. Thị trường nhà ở được công nhận rộng rãi là một chỉ báo sớm cho nền kinh tế rộng lớn hơn – khi hoạt động nhà ở và niềm tin của các nhà xây dựng suy giảm, nó thường báo trước một sự chậm lại chung. Ví dụ, sự sụt giảm trong xây dựng và doanh số bán nhà đã xảy ra trước hầu hết các cuộc suy thoái của Mỹ, một mối quan hệ được tóm tắt nổi tiếng bởi nhận xét của nhà kinh tế học Ed Leamer rằng “nhà ở chính là chu kỳ kinh doanh.”

Vào giữa năm 2025, lĩnh vực nhà ở thực sự đang cho thấy sự căng thẳng: tâm lý của các nhà xây dựng nhà đã suy yếu rõ rệt. Chỉ số Thị trường Nhà ở NAHB/Wells Fargo – đo lường niềm tin của các nhà xây dựng – đã giảm xuống 32 vào giữa năm 2025, một trong những mức thấp nhất trong một thập kỷ và giảm mạnh so với mức cao trong giai đoạn bùng nổ sau đại dịch. Sự sụt giảm này trong chỉ số NAHB phản ánh lưu lượng người mua sụt giảm và lo ngại về khả năng chi trả khi lãi suất thế chấp tăng vọt lên khoảng 6–7%. Trên thực tế, ở mức 32, chỉ số này đang ở mức phù hợp với các đợt suy thoái nhà ở nghiêm trọng; để so sánh, nó đã ở trên 80 tại đỉnh điểm năm 2021. Sự suy yếu này trong nhà ở là một dấu hiệu cảnh báo nghiêm trọng. Đầu tư vào nhà ở và tâm lý của các nhà xây dựng có xu hướng dẫn dắt nền kinh tế – khi chúng suy giảm, rủi ro suy thoái tăng lên. Đáng chú ý, giấy phép xây dựng nhà ở và số nhà khởi công đã bắt đầu giảm sâu trước cuộc suy thoái năm 2008, và một mô hình tương tự dường như đang diễn ra bây giờ.

Trong khi đó, lãi suất dài hạn (như lợi suất trái phiếu Kho bạc 30 năm hoặc lãi suất thế chấp 30 năm) là các chỉ báo đi sau trong câu chuyện này. Chúng thường duy trì ở mức cao cho đến khi sự chậm lại của nền kinh tế là không thể chối cãi. Hình 2 minh họa Chỉ số Thị trường Nhà ở NAHB so với lãi suất thế chấp 30 năm (hoặc lợi suất Kho bạc). Bạn có thể thấy rằng tâm lý nhà ở (đường màu xanh dương) thường đạt đỉnh và giảm xuống trước tiên, báo hiệu rắc rối phía trước, trong khi lãi suất 30 năm (đường màu cam) có thể vẫn đang tăng hoặc gần mức cao nhất của nó tại thời điểm đó. Chỉ sau khi sự suy thoái kinh tế tăng lực, lãi suất dài hạn mới cuối cùng giảm xuống. Về mặt thực tế, điều này có nghĩa là khi lợi suất 30 năm giảm một cách dứt khoát, thiệt hại đối với nền kinh tế thực (và nhà ở) đã xảy ra – cuộc suy thoái đang diễn ra hoặc sắp xảy ra. Ngược lại, một lợi suất 30 năm tăng hoặc ở mức cao vào cuối một giai đoạn mở rộng không phải là “điều gì đó điên rồ” hay chưa từng có; nó khá bình thường. Nó phản ánh động lực của môi trường tăng trưởng và lạm phát trong quá khứ, và đôi khi là sự miễn cưỡng của thị trường trái phiếu trong việc tin rằng lạm phát sẽ biến mất nhanh chóng. Ví dụ, bất chấp sự chậm lại mạnh mẽ của nhà ở vào năm 2025, lãi suất thế chấp 30 năm vẫn ở mức cao nhất trong nhiều thập kỷ (~6,5–7%). Điều này đi sau sự sụt giảm của chỉ số nhà ở và nhấn mạnh rằng lợi suất dài hạn thường chỉ giảm xuống sau khi nền kinh tế đã suy yếu một cách rõ ràng. Thay vì tự mình gây ra sự suy thoái, lãi suất dài hạn cao giống như một triệu chứng của các điều kiện cuối chu kỳ – và chúng cuối cùng sẽ giảm như một kết quả của sự suy thoái, chứ không phải trước nó.

Lợi suất Giai đoạn cuối: Một câu chuyện kết thúc chu kỳ bình thường

Tổng hợp những hiểu biết này lại, thông điệp là rõ ràng: sự gia tăng gần đây của lợi suất dài hạn và việc đường cong lợi suất tăng độ dốc là những hiện tượng cuối chu kỳ điển hình, không phải là dấu hiệu cho thấy “lần này thì khác”. Đúng, lợi suất 30 năm gần 5% đã gây ra lo ngại trên các tiêu đề tài chính, nhưng trong bối cảnh đó, sự phát triển này phù hợp với kịch bản thông thường.

Trong ngắn hạn, lợi suất dài hạn có thể duy trì ở mức cao hoặc thậm chí tăng do các yếu tố như đà lạm phát hoặc việc vay nợ lớn của chính phủ – ngay cả khi Fed giữ lãi suất ngắn hạn ở mức cao. Trong ngắn hạn, điều này gây áp lực lên các lĩnh vực nhạy cảm với lãi suất (như nhà ở), góp phần vào sự chậm lại của nền kinh tế. Nhưng trong dài hạn, khi sự chậm lại tiến triển, Fed có khả năng sẽ cắt giảm lãi suất và lạm phát sẽ giảm bớt, và khi đó lợi suất dài hạn cuối cùng sẽ giảm. Điều quan trọng đối với hiện tại là không có điều gì trong số này là bất thường. Lãi suất ngắn hạn cao và đường cong lợi suất phẳng đã được thấy trước mọi cuộc suy thoái hiện đại. Tiếp theo đó, đường cong lợi suất tăng độ dốc (thường được gọi là “bull steepeners” khi được thúc đẩy bởi lãi suất ngắn hạn giảm) cũng đã đánh dấu sự kết thúc của mỗi chu kỳ. Và sự suy thoái của nhà ở đã luôn là một phần của sự kết thúc đó, đóng vai trò là một nguyên nhân trực tiếp gây ra suy thoái trong nhiều trường hợp.

Vì vậy, khi chúng ta quan sát thấy lợi suất ngắn hạn đã tăng vọt (nhờ Fed) và lợi suất dài hạn cuối cùng cũng đang đẩy lên cao hơn – nén và sau đó nới rộng chênh lệch lợi suất – chúng ta nên nhận ra nó là mô hình cuối chu kỳ kinh điển. Thay vì một vấn đề mới bí ẩn, đó là một dấu hiệu cho thấy nền kinh tế đang đi theo một quỹ đạo quen thuộc vào giai đoạn tiếp theo của nó. Trên thực tế, người ta có thể lập luận rằng đây là cách chu kỳ kinh doanh kết thúc: việc Fed chống lạm phát làm tăng lãi suất ngắn hạn cho đến khi có thứ gì đó vỡ, nhà ở và các lĩnh vực khác suy yếu, và cuối cùng ngay cả lãi suất dài hạn cũng không thể giữ ở mức thấp, do đó bóp nặn chút sinh khí cuối cùng khỏi giai đoạn mở rộng.

Tin tốt là điều sẽ đến sau đó là chu kỳ tiếp theo – nhưng chỉ sau khi cuộc suy thoái cần thiết tái thiết lập sự mất cân bằng kinh tế.

Tóm lại, các diễn biến lợi suất hiện tại – cả ngắn hạn và dài hạn – đang hoạt động như các chỉ báo sách giáo khoa của một nền kinh tế cuối chu kỳ. Khoảng cách nới rộng giữa một lợi suất 2 năm đang giảm và một lợi suất 30 năm cứng đầu, và sự sụt giảm của nhà ở cùng với lãi suất thế chấp vẫn còn cao, tất cả đều chỉ ra một nền kinh tế đang trên bờ vực chuyển đổi. “Lần này không có gì khác biệt”; đó là cơ chế chu kỳ kinh doanh 101. Các nhà đầu tư và nhà hoạch định chính sách có thể tìm thấy một chút an ủi lạnh lùng trong sự thật đó, ngay cả khi họ chuẩn bị cho những gì các cơ chế đó kéo theo: một sự chậm lại kinh tế đang đến gần, cuối cùng sẽ làm nguội lạm phát và, đến lượt nó, đưa những lợi suất cao đó trở lại mặt đất. Bằng cách hiểu rằng lợi suất ngắn hạn và dài hạn di chuyển theo các lịch trình khác nhau – và nhà ở thường gửi một tín hiệu báo động sớm – chúng ta có thể giải thích tốt hơn các tín hiệu tài chính xung quanh chúng ta. Lợi suất dài hạn cao ngày nay không phải là một con quái vật bất ngờ mà là một tấm gương của lịch sử, phản ánh chúng ta đang ở đâu trong chu kỳ. Và giống như đêm theo sau ngày, lợi suất giảm dần và một chu kỳ mới cuối cùng sẽ theo sau chương cuối chu kỳ hiện tại – một khi giai đoạn mở rộng cũ đã đi hết con đường của nó.