TTCK Việt Nam

Thị trường quý 2/2025: Lợi nhuận tăng đột biến nhưng chất lượng tăng trưởng còn yếu

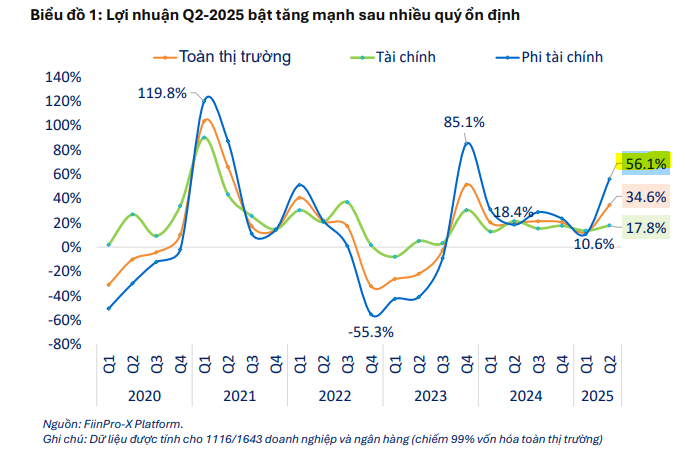

Kết quả kinh doanh quý 2/2025 cho thấy một bức tranh tích cực về mặt con số, với lợi nhuận toàn thị trường tăng mạnh +34.6% so với cùng kỳ năm trước, đạt mức cao nhất trong hơn sáu quý. Mức tăng trưởng ấn tượng này được dẫn dắt chủ yếu bởi nhóm phi tài chính (+56.1% YoY). Tuy nhiên, gần một nửa lợi nhuận tăng thêm của nhóm phi tài chính đến từ các khoản thu nhập không thường xuyên như đánh giá lại tài sản sau sáp nhập (HHS), các khoản tài trợ (VIC) hoặc giảm lỗ (NVL).

Lợi nhuận toàn thị trường tăng +34.6% YoY, dẫn dắt bởi nhóm phi tài chính (+56.1%), nhưng gần một nửa đến từ thu nhập bất thường như đánh giá lại tài sản, tài trợ, hoặc giảm lỗ – phản ánh nền tảng phục hồi chưa bền vững.

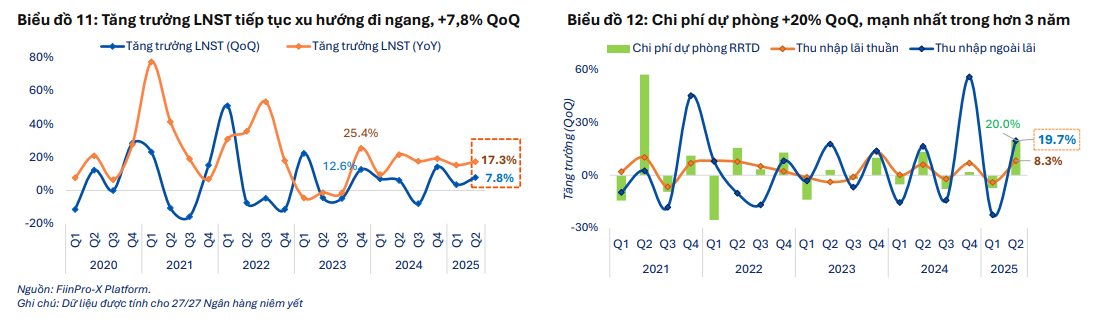

- Ngành Ngân hàng tăng trưởng chậm lại, lợi nhuận chỉ tăng +17.8% YoY, NIM đi ngang ở mức đáy 5 năm, chi phí dự phòng cao; tỷ lệ bao phủ nợ xấu vẫn thấp, cho thấy bộ đệm rủi ro còn yếu.

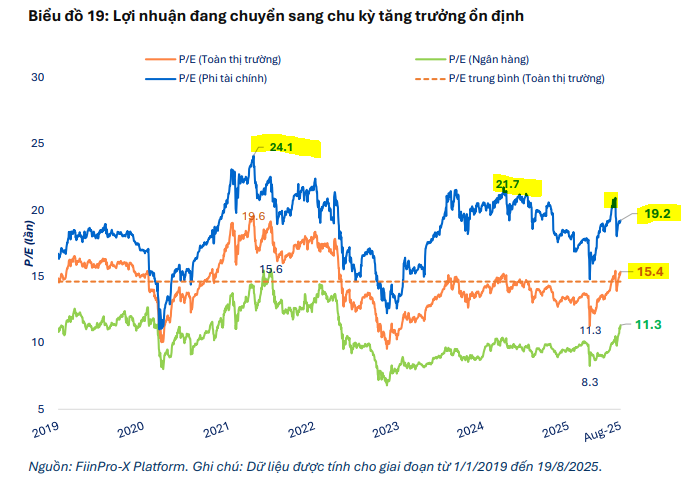

Định giá thị trường đã cao, dư địa mở rộng không còn nhiều, P/E toàn thị trường đạt 15.4x, P/B ngành Ngân hàng lên 1.8x – cao nhất kể từ 2023; áp lực hoàn thành kế hoạch lợi nhuận cả năm vẫn lớn khi mới đạt 50.8%.

Chất lượng tăng trưởng: Điểm sáng và góc khuất

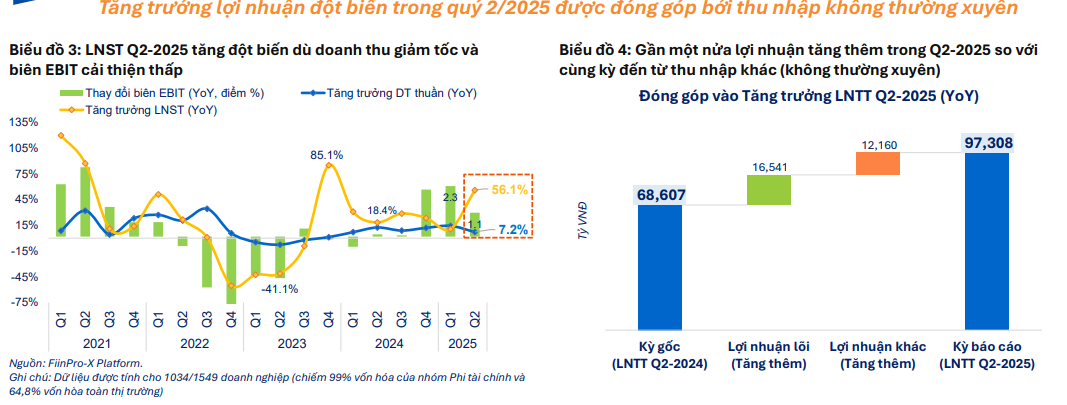

1. Nhóm Phi tài chính: “Tăng trưởng kỹ thuật” từ lợi nhuận bất thường

- Tăng trưởng trên diện rộng: Lợi nhuận quý 2/2025 tăng trưởng ở nhiều ngành, đặc biệt là Bất động sản, Tiện ích, Hóa chất và Dịch vụ tài chính. Một số ngành như Dịch vụ Tài chính (chủ yếu là Chứng khoán) đã chuyển từ giai đoạn hồi phục sang tăng trưởng nhờ diễn biến thị trường tích cực.

- Thu nhập không thường xuyên đóng vai trò lớn: Gần một nửa lợi nhuận tăng thêm của nhóm phi tài chính đến từ các khoản thu nhập không thường xuyên như đánh giá lại tài sản sau sáp nhập (HHS), các khoản tài trợ (VIC) hoặc giảm lỗ (NVL). Điều này cho thấy nền tảng phục hồi của các doanh nghiệp còn yếu.

- Áp lực lên lợi nhuận lõi: Doanh thu chỉ tăng khiêm tốn (+7.2%) và biên lợi nhuận hoạt động (EBIT) cải thiện không đáng kể, cho thấy tăng trưởng lợi nhuận lõi đang giảm tốc. Ngành Bất động sản là ví dụ điển hình, nơi lợi nhuận không cốt lõi chiếm tới 55% tổng lợi nhuận toàn ngành. Nếu loại trừ các yếu tố này, lợi nhuận toàn ngành Bất động sản dân cư thậm chí đảo chiều giảm -21.9% so với cùng kỳ.

- Ngành Ô tô: Lợi nhuận tăng đột biến chủ yếu nhờ khoản lãi đánh giá lại tài sản từ thương vụ hợp nhất với CTCP Bất động sản CRV của HHS, trong khi hoạt động kinh doanh cốt lõi của ngành vẫn đang suy giảm.

Bức tranh lợi nhuận của doanh nghiệp sau khi Vnindex lập đỉnh?

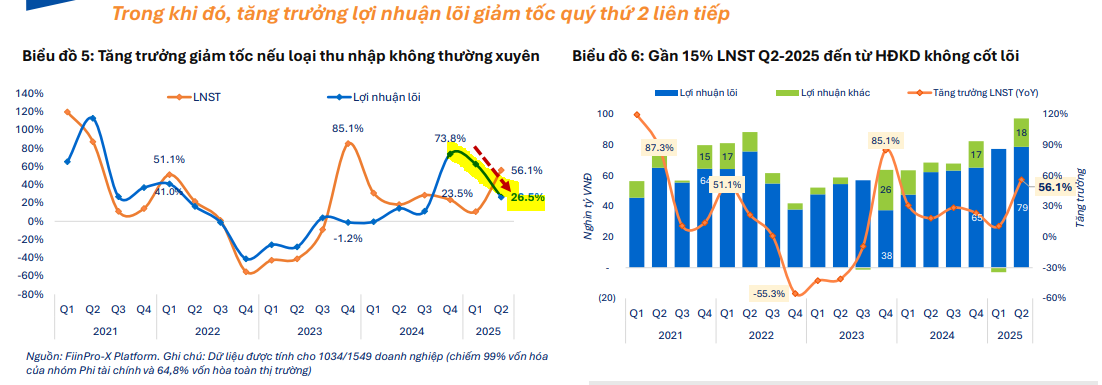

2. Nhóm Tài chính: Tăng trưởng chững lại

- Ngân hàng chững lại: Lợi nhuận ngành Ngân hàng chỉ tăng +17.8% so với cùng kỳ, tiếp tục xu hướng chững lại và không còn đóng vai trò dẫn dắt toàn thị trường. Tăng trưởng lợi nhuận chủ yếu được hỗ trợ từ thu nhập ngoài lãi, trong khi chi phí dự phòng tăng mạnh.

- NIM đi ngang: Tỷ lệ thu nhập lãi thuần (NIM) toàn ngành duy trì ở mức đáy 5 năm. Dù tín dụng tăng tốc, việc thiếu hụt nguồn vốn huy động và áp lực chi phí vốn có thể hạn chế khả năng cải thiện NIM trong nửa cuối năm.

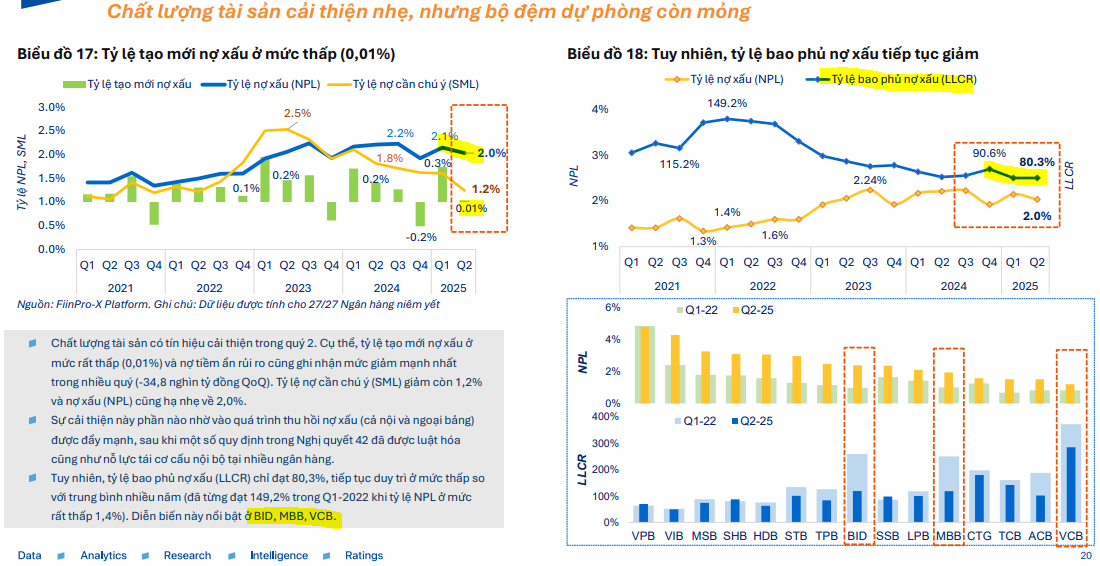

- Chất lượng tài sản: Mặc dù tỷ lệ nợ xấu (NPL) và nợ cần chú ý (SML) có dấu hiệu cải thiện, nhưng tỷ lệ bao phủ nợ xấu (LLCR) vẫn ở mức thấp, cho thấy bộ đệm dự phòng của các ngân hàng còn mỏng.

Khả năng hoàn thành kế hoạch và định giá thị trường

- Áp lực hoàn thành kế hoạch: Kết thúc nửa đầu năm 2025, tỷ lệ hoàn thành kế hoạch lợi nhuận của toàn thị trường chỉ đạt 50.8%. Đặc biệt, các ngành trụ cột như Bất động sản và Ngân hàng đều hoàn thành dưới 50% kế hoạch, cho thấy áp lực đáng kể để đạt được mục tiêu cả năm.

- Định giá đã cao: Chỉ số P/E toàn thị trường ở mức 15.,4x, cao hơn mức trung bình dài hạn và P/E dự phóng 2025. Điều này cho thấy mặt bằng giá hiện tại đã phản ánh đáng kể kỳ vọng về tăng trưởng lợi nhuận, đồng thời cũng hàm ý rằng dư địa mở rộng định giá không còn nhiều, nhất là khi chất lượng tăng trưởng lợi nhuận vẫn chưa bền vững.

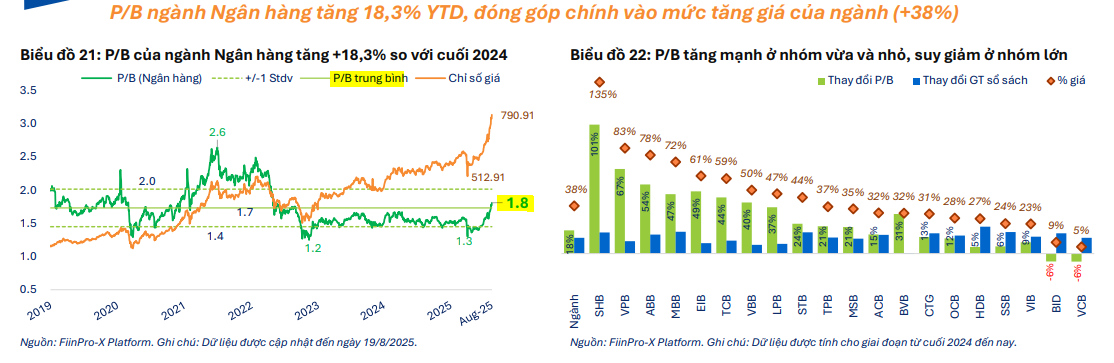

- P/B ngành Ngân hàng đã vượt ngưỡng trung bình dài hạn (1.7x) và đạt 1.8x – mức cao nhất kể từ đầu năm 2023, sau hơn 2.5 năm giao dịch dưới ngưỡng này. Dù vậy, mức P/B hiện

tại vẫn thấp hơn khoảng 30% so với đỉnh 2.6x thiết lập giữa năm 2021 – khoảng 6 tháng trước khi lợi nhuận toàn ngành đạt đỉnh. Mức tăng +18.3% YTD của P/B là động lực chính thúc đẩy giá cổ phiếu ngành Ngân hàng trong năm 2025 (+38% YTD). Động lực tăng tập trung tại nhóm ngân hàng vừa và nhỏ như SHB, VPB, ABB, MBB, EIB, TCB – nơi P/B được đẩy mạnh nhờ dòng tiền cá nhân và lực mua từ khối ngoại. Ngược lại, một số ngân hàng lớn như VCB và BID ghi nhận mức tăng giá hạn chế do suy giảm định giá.

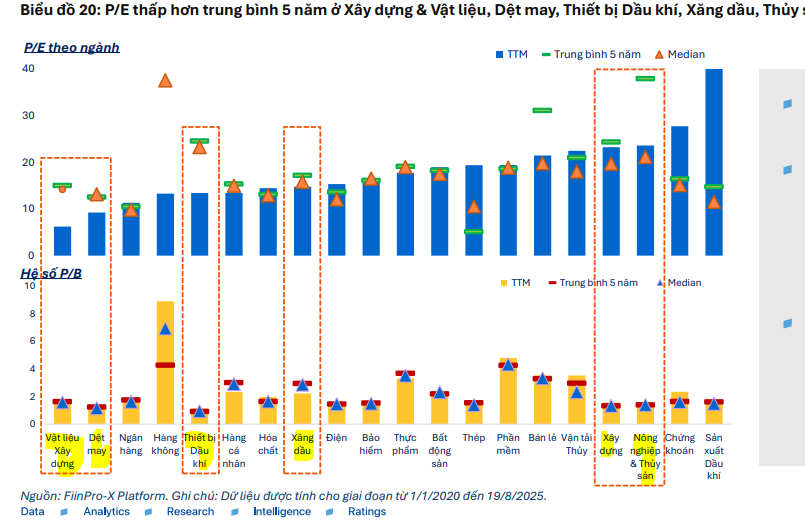

- Phần lớn các ngành đang giao dịch tại mặt bằng định giá theo P/E và P/B tương đương hoặc cao hơn trung bình 5 năm. Điều này phản ánh kỳ vọng cao, tuy nhiên cũng hàm ý rằng dư địa mở rộng định giá không còn nhiều, nhất là trong bối cảnh tăng trưởng lợi nhuận ở các ngành trụ cột như Ngân hàng và Bất động sản vẫn còn phụ thuộc lớn vào các yếu tố không thường xuyên. Ở chiều ngược lại, Xây dựng & Vật liệu xây dựng, Dệt may, Thiết bị Dầu khí, Xăng dầu và Thủy sản đang có định giá P/E và P/B thấp hơn trung bình 5 năm. Đây là các ngành có tính chu kỳ cao và lợi nhuận đang trong chu kỳ hồi phục.