Phân tích Doanh Nghiệp

NVL: Động lực định giá trở lại từ pháp lý dự án lớn, thanh lý tài sản và khả năng hoàn nhập tại Lakeview

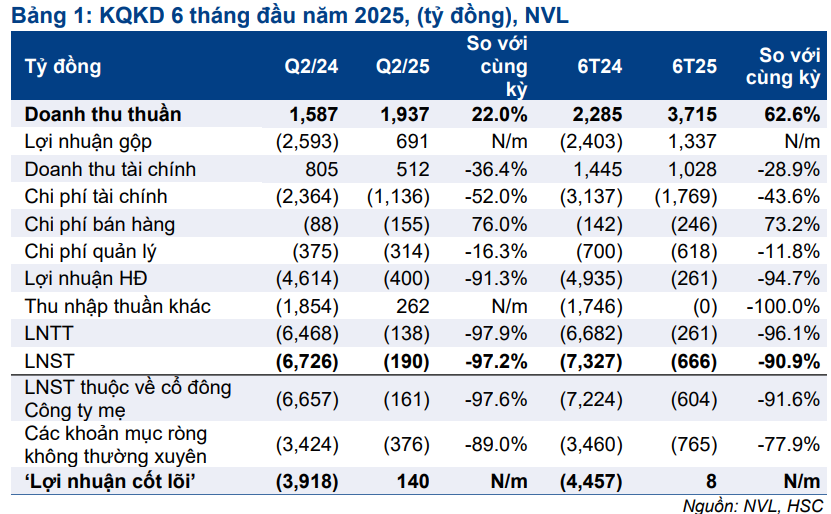

Kết quả 6T/2025 cho thấy doanh thu 3,715 tỷ đồng và LNST -666 tỷ đồng; riêng quý 2/2025 doanh thu 1,937 tỷ đồng, LNST -190 tỷ đồng; HSC kỳ vọng NVL có thể bắt đầu có lãi từ quý 3/2025 và có lãi cả năm 2026.

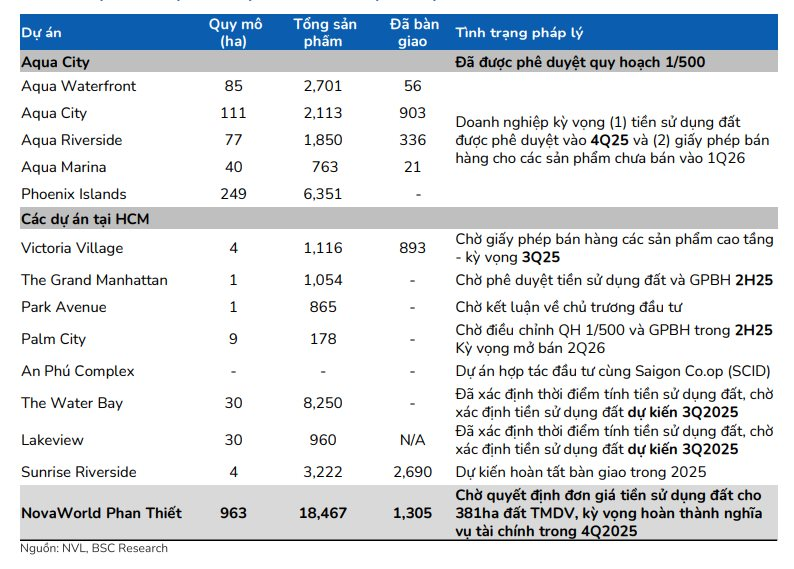

Động lực phục hồi đến từ tiến triển pháp lý và sự kiên nhẫn của chủ nợ, với kế hoạch tái khởi động dự án từ quý 3/2025; Aqua City dự kiến hoàn thành cuối 2026, NovaWorld Phan Thiết và Hồ Tràm trong 2027.

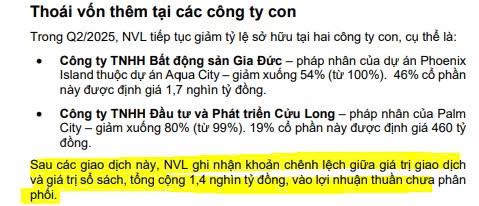

Trong quý 2, NVL thoái bớt tại Phoenix Island (còn 54%) và Palm City (còn 80%); chênh lệch khoảng 1,400 tỷ đồng được hạch toán vào lợi nhuận chưa phân phối do vẫn giữ quyền kiểm soát, qua đó cải thiện vốn chủ sở hữu chứ không làm tăng lợi nhuận kỳ này.

Chất xúc tác lớn là khả năng hoàn nhập dự phòng tiền sử dụng đất tại Lakeview khoảng 4,358 tỷ đồng nếu đủ điều kiện trong nửa cuối 2025, giúp cải thiện mạnh lợi nhuận và hỗ trợ định giá.

Về quan điểm, HSC duy trì “Nắm giữ” với giá mục tiêu 15,600 đồng/cp và lưu ý kết quả thực tế sẽ phụ thuộc phản ứng thị trường khi dự án chạy lại; thanh khoản ngắn hạn được hỗ trợ bởi thanh toán trái phiếu 1,300 tỷ đồng và kế hoạch phát hành 320 triệu cổ phiếu để hoán đổi nợ.

Bối cảnh và thông tin mới đáng chú ý

Báo cáo nhanh ngày 31/7/2025 của HSC ghi nhận lũy kế 6 tháng 2025 doanh thu 3,715 tỷ đồng, lỗ sau thuế là 666 tỷ đồng (công ty mẹ âm 604 tỷ đồng), với kỳ vọng “bắt đầu có lãi từ quý 3/2025 và có lãi cả năm 2026”. Cụ thể, quý 2/2025 doanh thu 1,937 tỷ đồng, lỗ sau thuế 190 tỷ đồng, đồng thời chi phí lãi vay và chi phí vận hành đã thu hẹp so với cùng kỳ 2024.

Khoản 1,400 tỷ đồng từ thoái vốn

Quý 2, NVL giảm tỷ lệ sở hữu tại pháp nhân Phoenix Island xuống 54% và Palm City xuống 80%. Công ty vẫn giữ quyền kiểm soát các pháp nhân này (tỷ lệ còn trên 50%), nên phần chênh lệch giữa giá trị giao dịch và giá trị sổ sách (khoảng 1,400 tỷ) không ghi vào báo cáo lãi/lỗ, mà hạch toán trực tiếp vào vốn chủ sở hữu, cụ thể là lợi nhuận chưa phân phối.

Ngày 03/09/2025, kiểm toán lưu ý khả năng hoạt động liên tục; cùng lúc doanh nghiệp cho biết đã bán 7 tài sản, thu về hơn 13,500 tỷ trong tổng kế hoạch thanh lý 28,380 tỷ (năm 2025 rao bán 22 tài sản). Đây là nguồn tiền thực có để xử lý nghĩa vụ và nuôi dự án đang trở lại. Các con số này đã được báo chí dẫn theo tài liệu công bố của doanh nghiệp.

Ngày 26/08/2025, Tòa án nhân dân TP.HCM không chấp nhận yêu cầu hủy phán quyết trọng tài của SCID trong vụ tranh chấp liên quan dự án khoảng 10,000 tỷ. Điều này đồng nghĩa phán quyết của VIAC trước đó (buộc SCID thực hiện đầy đủ nghĩa vụ hợp tác) tiếp tục có hiệu lực, giúp vị thế pháp lý của NVL tại dự án này được củng cố. Ý nghĩa tài chính là giảm rủi ro pháp lý, mở đường để hoàn tất các thủ tục đất đai – triển khai dự án; tác động lợi nhuận chưa ghi nhận ngay nhưng là chất xúc tác cho định giá.

Triển vọng phục hồi kết quả kinh doanh: trụ cột pháp lý và mở khóa bàn giao, bán mới

HSC nhấn mạnh triển vọng trở lại lợi nhuận dựa trên hai yếu tố: tiến triển pháp lý thuận lợi và sự kiên nhẫn của chủ nợ, tạo nền để tái khởi động dự án. HSC mô tả rõ mấu chốt là phản ứng thị trường khi các dự án chạy lại.

Ở cấp dự án, doanh nghiệp định hướng nối lại thi công – bàn giao tại các đại dự án như Aqua City, NovaWorld Phan Thiết, đồng thời tiếp cận thêm nguồn vốn ngân hàng cho các dự án đang triển khai. Khi pháp lý hoàn thiện, phần hàng đã bán có thể ghi nhận dần doanh thu – dòng tiền, đồng thời bán mới khởi động lại.

Quan điểm “giai đoạn tồi tệ nhất đã qua” của HSC đi kèm khuyến nghị nắm giữ và giá mục tiêu 15,600 đồng/cp, là khung tham chiếu cho kỳ vọng ổn định 2025 và cải thiện 2026.

Nghị quyết 170 và Lakeview: điểm rơi lợi nhuận tiềm năng nửa cuối 2025

Nghị quyết 170/2024/QH15 có hiệu lực từ 01/04/2025 quy định tiền sử dụng đất tính tại thời điểm giao đất. Với Lakeview City ở TP.Thủ Đức, các vướng mắc xác định nghĩa vụ tài chính sẽ được tính lại theo cơ chế này. Thông tin thị trường cùng phân tích chuyên môn cho thấy khả năng NVL hoàn nhập phần dự phòng tiền sử dụng đất, quy mô được ước tính khoảng 4,358 tỷ đồng (nếu đủ điều kiện). Nếu hoàn nhập diễn ra trong nửa cuối 2025, lợi nhuận sau thuế và EPS năm phát sinh sẽ cải thiện rất đáng kể; đồng thời, hồ sơ pháp lý Lakeview được tháo gỡ giúp doanh nghiệp đẩy nhanh cấp sổ, bàn giao và bán hàng, qua đó tác động tích cực không chỉ một lần lên định giá mà còn cả triển vọng dòng tiền các năm sau.

Cấu trúc tài sản, nợ và sức khỏe tài chính

Tổng tài sản hợp nhất tại thời điểm quý 2/2025 khoảng 238,619 tỷ đồng. Đây là mức quy mô lớn, phần trọng yếu tập trung ở hàng tồn kho và các khoản mục liên quan bất động sản dở dang.

Các chỉ tiêu cấu trúc vốn theo HSC cho thấy: nợ trên tài sản tăng dần về 46.4%; nợ thuần trên vốn chủ sở hữu khoảng 281%; hệ số khả năng thanh toán hiện thời 1.74 lần. Mức đòn bẩy vẫn cao, nhưng thanh khoản ngắn hạn không ở mức báo động khi có tài sản ngắn hạn đáng kể. Điều này có nghĩa doanh nghiệp vẫn cần duy trì nhịp thanh lý tài sản và dòng tiền bán hàng để bù đắp chi phí lãi vay, song không ở trạng thái “tắc thanh khoản” nếu thực thi được kế hoạch thoái tài sản như đã công bố.

Về trái phiếu và nghĩa vụ nợ, ghi nhận có khoản thanh toán gốc và lãi là 1,300 tỷ đồng vào 21/08/2025, đồng thời, doanh nghiệp dự kiến phát hành 320 triệu cổ phiếu để hoán đổi nợ nhằm giảm áp lực tiền mặt, đổi lại là sự pha loãng. Các động thái này phù hợp bối cảnh kiểm toán lưu ý hoạt động liên tục.

Tổng thể sức khỏe tài chính ở trạng thái “nhạy cảm với tiến độ pháp lý – bán hàng”. Kế hoạch 28,380 tỷ đồng và 7 tài sản đã bán hơn 13,500 tỷ đồng cho thấy chủ động tạo nguồn; nếu dòng tiền tiếp tục về đúng kế hoạch và Lakeview hoàn nhập, các tỷ số đòn bẩy có thể cải thiện từ nửa cuối 2025.

Tác động của phán quyết SCID: Nova An Phú

Phía Tòa án không chấp nhận yêu cầu hủy phán quyết trọng tài của SCID, giúp phán quyết của VIAC giữ hiệu lực. Với NVL, điều này giảm rủi ro pháp lý tại dự án có quy mô khoảng 10,000 tỷ và có thể là mắt xích trong chuỗi dòng tiền tương lai. Đây là “cải thiện chất lượng tài sản” theo nghĩa quyền lợi tại dự án được bảo toàn, qua đó tích cực cho định giá. Nhưng để chuyển hóa thành doanh thu – lợi nhuận cần thêm bước: hoàn tất thủ tục hành chính, triển khai và bán hàng. Vì vậy, tác động lên báo cáo 2025 có thể chưa lớn ngay, nhưng rủi ro bị “kẹt” pháp lý đã hạ bậc.

Định giá và khuyến nghị

HSC (31.07.2025) giữ giá mục tiêu cơ sở 15,600 đồng/cổ phiếu, tại ngày 29/07/2025, thị giá tham chiếu 16,300 đồng/cổ phiếu, tương ứng mức chênh lệch so với giá mục tiêu là -4.3%. Trên nền đó, nếu quyết định giá đất tại Lakeview được ban hành và việc hoàn nhập dự phòng được ghi nhận, định giá có cơ sở mở rộng thông qua mức tăng vốn chủ sở hữu khoảng 1,920–2,235 đồng/cp; khi đó mức hệ số P/B thực tế có thể được thị trường chấp nhận cao hơn dải 0.77–0.85 lần hiện hành nhờ rủi ro pháp lý giảm, từ đó tạo dư địa nâng giá mục tiêu trong các kỳ cập nhật sau.

TCBS (4.9.2025), khuyến nghị MUA ở vùng giá 17,000 đồng/cp, với kỳ vọng hoạt động kinh doanh NVL sẽ phục hồi trong trung và dài hạn.

Trên biểu đồ kỹ thuật, NVL có RS=81, mức hoạt động tốt trên thị trường. Admin không giao dịch cổ phiếu NVL, nếu xét về kết quả kinh doanh, KDH, NLG và DXG đều tốt hơn so với dự phóng. Tuy nhiên, về kỹ thuật, NVL đang là leader nhóm bất động sản, tăng 130% kể từ đáy tháng 4 do trade war, với kỳ vọng tái cấu trúc bên trong và cải thiện từ nền thấp, song hành với NVL là những mã BĐS như PDR, DIG, đều có sự cải tiến từ bên trong, nếu xét đơn thuần, thì cơ bản của NVL tương đối yếu hẳn. Sau nhịp test rũ bỏ quanh MA50 ngày, NVL hiện tại đang tiến về sát vùng cũ tháng 8/2025. Nhịp test này có thể xem là hành động xây nền sau nhịp tăng quá xa và mạnh.

Liên hệ tác giả Bảo Khánh CANSLIM