Phân tích Doanh Nghiệp

HDG: Khó khăn đã ở lại phía sau, triển vọng tăng trưởng mạnh mẽ trong 2025-2026

Theo quan điểm của CTCP Chứng khoán VNDirect, Công ty Cổ phần Tập đoàn Hà Đô (HDG) đã vượt qua giai đoạn khó khăn và chuẩn bị bước vào chu kỳ tăng trưởng mới. VNDirect duy trì khuyến nghị Khả quan và nâng giá mục tiêu lên 37,400 đồng/cổ phiếu với tiềm năng tăng giá 13.5%.

Tiêu điểm đầu tư: Lợi nhuận phục hồi mạnh mẽ

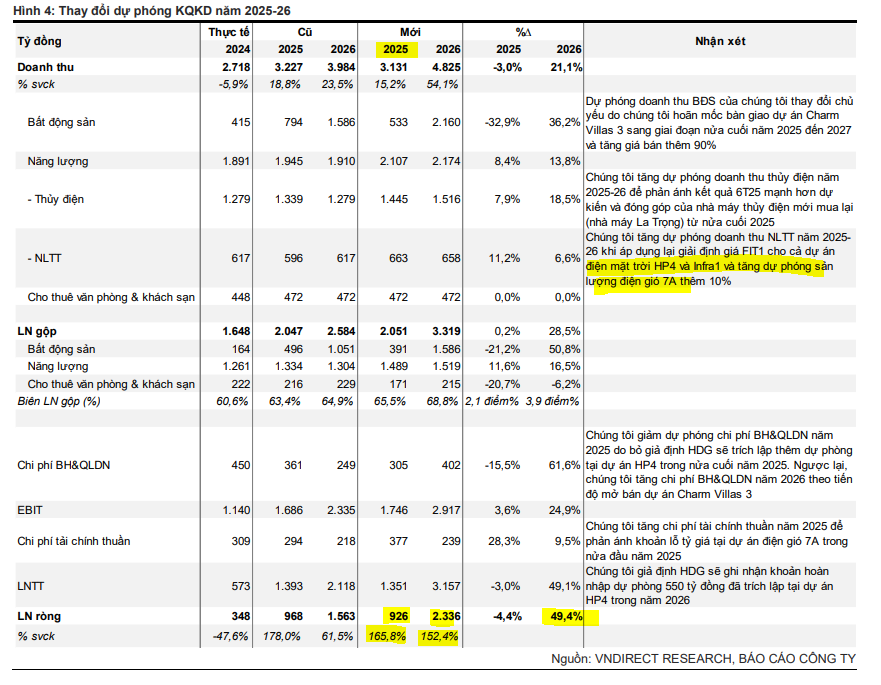

VNDirect dự báo lợi nhuận ròng của HDG sẽ tăng trưởng đột biến 166% và 152% lần lượt trong năm 2025 và 2026. Động lực chính đến từ:

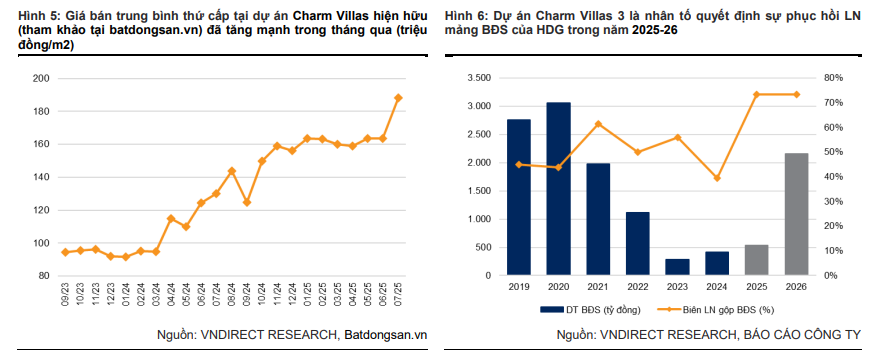

- Dự án Charm Villas 3: Dự án trọng điểm này sẽ được bàn giao từ cuối năm 2025, dự kiến đóng góp 30% lợi nhuận ròng năm 2025 và 48% năm 2026. Cụ thể, ước tính Charm Villas 3 sẽ tạo ra doanh thu 533 tỷ đồng/2,160 tỷ đồng và lợi nhuận ròng 276 tỷ đồng/1,119 tỷ đồng.

- Hoàn nhập dự phòng: HDG có tiềm năng hoàn nhập khoản dự phòng 550 tỷ đồng đã trích lập cho dự án điện mặt trời Hồng Phong 4 (HP4) vào năm 2026, khi dự án này nhận được chứng nhận CCA và được hưởng giá FIT1.

HDG: Kiến nghị mới của EVN sẽ giúp HDG hoàn nhập hơn 550 tỷ đồng từ dự án Hồng Phong 4

Mảng bất động sản: Quay trở lại chu kỳ tăng trưởng

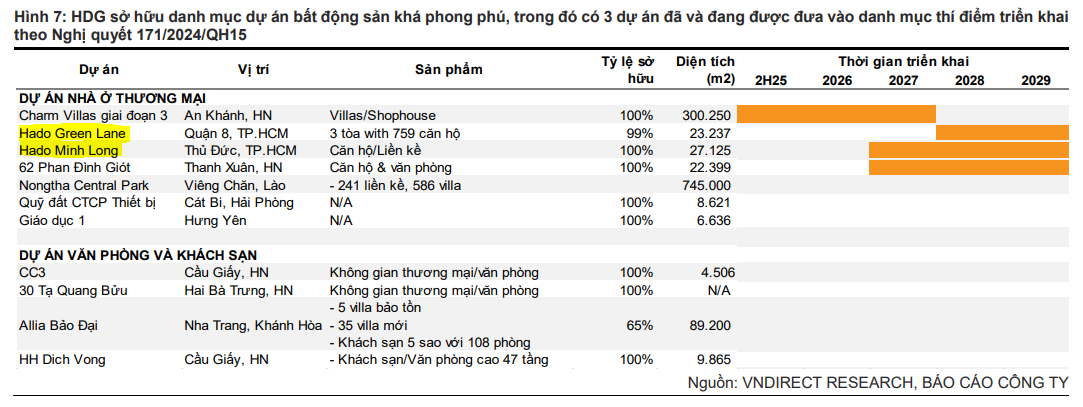

Sau một thời gian trì trệ, mảng bất động sản dân cư của HDG đang có triển vọng tích cực nhờ thị trường phục hồi và các vướng mắc pháp lý dần được tháo gỡ. HDG có 3 dự án trọng điểm đang được đưa vào danh sách thí điểm theo Nghị quyết 171 của Quốc hội, bao gồm một dự án tại Hà Nội và hai dự án tại TP.HCM. Những dự án này được kỳ vọng sẽ tạo ra động lực tăng trưởng lợi nhuận chính trong dài hạn, từ năm 2028 trở đi.

Mảng năng lượng: Vững vàng và đầy tiềm năng

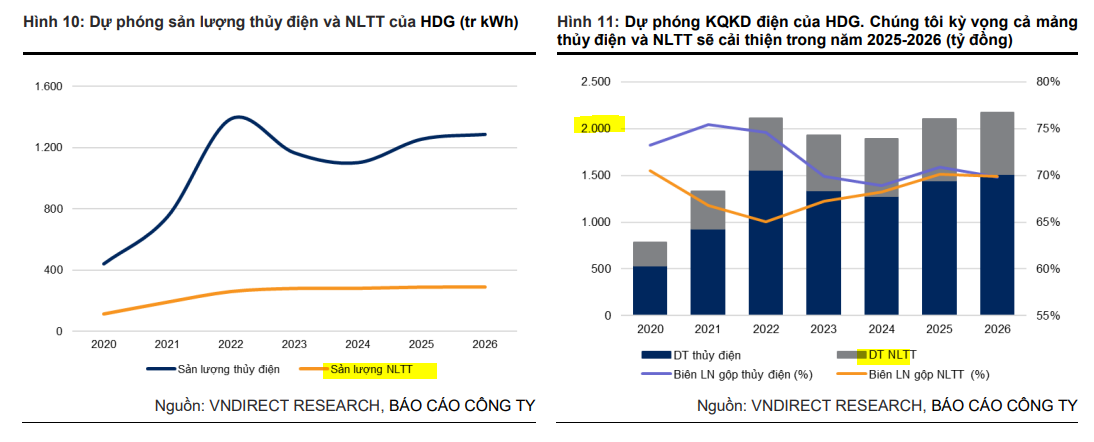

- Thủy điện: Sản lượng thủy điện của HDG đã phục hồi mạnh mẽ trong 6 tháng đầu năm 2025 (+63% YoY) nhờ điều kiện thời tiết thuận lợi. Tuy nhiên, VNDirect dự báo tăng trưởng sẽ chậm lại trong nửa cuối năm do pha trung tính của hiện tượng thời tiết ENSO.

- Điện gió: HDG đã thành công loại bỏ điều khoản cắt giảm công suất tại dự án điện gió 7A, giúp sản lượng điện gió dự kiến tăng 14.6% trong năm 2025.

- Điện mặt trời: Với đề xuất mới nhất của EVN về giá FIT, dự án Infra 1 của HDG sẽ được hưởng giá FIT1. Đối với dự án HP4, HDG có khả năng nhận được CCA trong năm 2026 và được hoàn nhập khoản dự phòng lớn, một tin rất tích cực đối với mảng năng lượng tái tạo của HDG.

HDG – Bước qua khó khăn, sẵn sàng cho chu kỳ tăng trưởng mới

Định giá và khuyến nghị

HDG hiện đang giao dịch ở mức P/B là 2.0x, cao hơn một chút so với mức trung bình 5 năm (1,8x). Tuy nhiên, VNDirect cho rằng mức định giá này vẫn hấp dẫn, đặc biệt khi kỳ vọng tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) sẽ tăng gấp 5 lần vào năm 2026, đạt 29%. VNDirect (4.9.2025) duy trì khuyến nghị Khả quan với giá mục tiêu mới 37,400 đồng/cổ phiếu, sau khi điều chỉnh tăng dự phóng EPS và chuyển cơ sở định giá.

SSI (19.8.2025) hạ khuyến nghị cổ phiếu HDG xuống TRUNG LẬP (từ KHẢ QUAN), do giá cổ phiếu đã tăng nhiều trong thời gian gần đây. Đồng thời nâng giá mục tiêu thêm 10.7% so với giá mục tiêu trước đó, lên 33,000 đồng/cp (từ giá 29,800 đồng), còn dư địa upside khoảng 10%.

HDG: Điều Chỉnh Tăng Dự Báo Lợi Nhuận và Mở Rộng Danh Mục Dự Án Năng Lượng

So sánh quan điểm của SSI, BVSC và VNDirect về HDG

Trên đồ thị, HDG đang chững lại sau khi breakout mẫu hình Chiếc Cốc Tay Cầm, vượt qua điểm mua 29,500. Khả năng HDG cần tích lũy quanh EMA 21 ngày hoặc 50 ngày để tìm lực cầu.