Phân tích Doanh Nghiệp

MSR: Giá Vonfram và Đồng được kỳ vọng duy trì ở mức cao nhờ xu hướng phục hồi của các ngành công nghệ cao và áp lực nguồn cung.

Theo quan điểm của CTCP Chứng khoán BIDV (BSC), Công ty Cổ phần Masan High-Tech Materials (MSR) đã có sự cải thiện đáng kể về lợi nhuận trong quý 2/2025, thoát khỏi tình trạng lỗ ròng. Tuy nhiên, BSC lựa chọn Không đánh giá khuyến nghị đối với cổ phiếu này tại thời điểm hiện tại và khuyến nghị nhà đầu tư cần theo dõi thêm.

Giá vonfram và đồng duy trì ở mức cao: Theo BSC, xu hướng phục hồi của các ngành công nghệ cao và áp lực nguồn cung toàn cầu giúp giá vonfram và đồng tiếp tục neo ở vùng cao, hỗ trợ biên lợi nhuận của MSR.

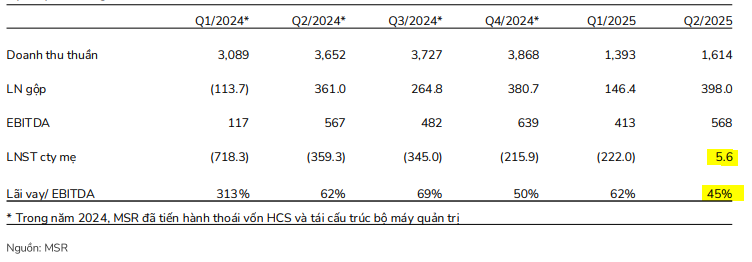

- Kết quả kinh doanh cải thiện rõ rệt: Quý 2/2025, MSR ghi nhận lợi nhuận sau thuế 6 tỷ đồng, thoát lỗ sau nhiều quý âm liên tiếp; biên lợi nhuận gộp tăng mạnh từ 9.9% lên 24.7% nhờ giá bán tăng và tối ưu chi phí.

- Triển vọng tích cực nhưng cần theo dõi: Dù kỳ vọng lợi nhuận sẽ tiếp tục cải thiện trong nửa cuối năm, BSC vẫn giữ quan điểm thận trọng do rủi ro biến động giá hàng hóa và hiệu quả thực thi chiến lược của ban lãnh đạo mới.

- Một điểm nhấn tài chính quan trọng là MSR cho biết đã có đối tác mua lại lượng đồng tồn kho trị giá 50 triệu USD (tương đương 1,300 tỷ đồng), nếu được hạch toán vào báo cáo tài chính sẽ ảnh hưởng tích cực đến tình hình tài chính của công ty.

Kết quả kinh doanh Q2/2025: Thoát lỗ, cải thiện vượt bậc

Trong quý 2/2025, MSR ghi nhận lợi nhuận sau thuế đạt 6 tỷ đồng, một sự cải thiện vượt bậc so với khoản lỗ 344 tỷ đồng cùng kỳ năm trước. Điểm sáng của kết quả này bao gồm:

- Biên lợi nhuận gộp tăng mạnh: Biên lợi nhuận gộp tăng từ 9.9% lên 24.7% nhờ giá kim loại tăng cao, thúc đẩy mảng kinh doanh Đồng và Florit.

- Chi phí hoạt động tối ưu: Tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu (SG&A/DTT) giảm 2 điểm phần trăm, phản ánh hiệu quả của việc thoái vốn các mảng kinh doanh kém hiệu quả và các sáng kiến tiết kiệm chi phí.

- Chi phí tài chính giảm: Chi phí lãi vay giảm gần 27% nhờ tổng nợ vay giảm hơn 25% so với cùng kỳ, xuống còn 11,731 tỷ đồng.

Lũy kế 6 tháng đầu năm 2025, MSR vẫn ghi nhận lỗ -216 tỷ đồng, nhưng đã cải thiện đáng kể so với mức lỗ -1,078 tỷ đồng cùng kỳ năm trước.

Triển vọng 2025: Phục hồi nhưng cần theo dõi thêm

BSC kỳ vọng triển vọng kinh doanh của MSR sẽ tiếp tục khởi sắc trong nửa cuối năm 2025, với lợi nhuận được cải thiện đáng kể so với mức lỗ thấp của năm 2024. Những yếu tố hỗ trợ bao gồm:

- Giá kim loại tiếp tục tăng cao: Giá Vonfram và Đồng được kỳ vọng duy trì ở mức cao nhờ xu hướng phục hồi của các ngành công nghệ cao và áp lực nguồn cung.

- Phục hồi sản lượng: MSR đã chủ động bảo trì nhà máy và ký thỏa thuận chiến lược để đảm bảo nguồn cung Vonfram, kỳ vọng sản lượng kinh doanh sẽ phục hồi trong nửa cuối năm.

- Áp lực lãi vay suy giảm: Công ty đang nỗ lực giảm đòn bẩy nợ, giúp giảm chi phí lãi vay.

Tuy nhiên, BSC vẫn đưa ra đánh giá thận trọng:

- Rủi ro từ giá hàng hóa: Giá đồng đã có dấu hiệu điều chỉnh giảm trong tháng 8/2025.

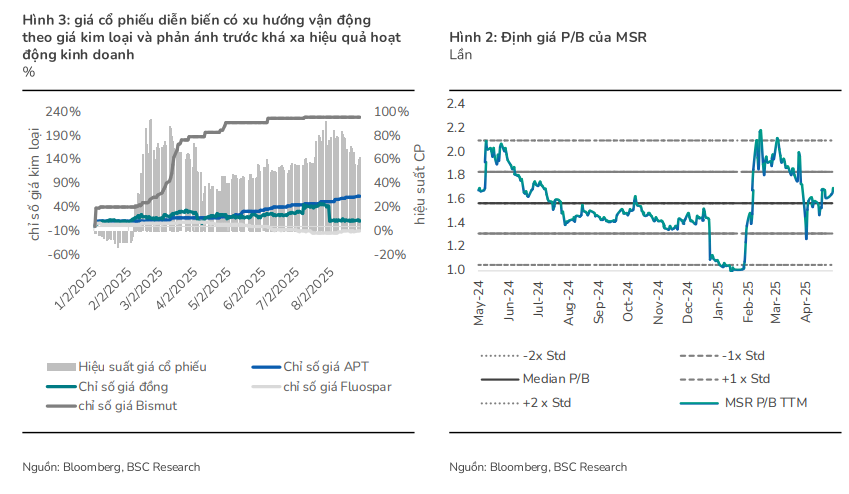

- Định giá: Mức định giá hiện tại của MSR (P/B 1.78 lần) đã phản ánh kỳ vọng phục hồi của giá kim loại.

- Chiến lược mới: Ban điều hành mới cần thời gian để chứng minh hiệu quả.

Giá vonfram lập đỉnh mới, MSR hưởng lợi từ giá tăng và chiến lược “Back to Basics”

Trong bối cảnh căng thẳng thương mại leo thang, Trung Quốc, quốc gia chiếm hơn 80% nguồn cung vonfram toàn cầu, đã siết chặt xuất khẩu từ tháng 2/2025. Phản ứng lại, Mỹ áp thuế nhập khẩu cao và cấm sử dụng vonfram từ Trung Quốc trong chuỗi cung ứng quốc phòng, vonfram (tungsten) đang ngày càng khẳng định vai trò là một khoáng sản chiến lược quan trọng đối với các ngành công nghệ cao. Với giá APT ((muối vonfram tinh chế, nguyên liệu chính để sản xuất vonfram) hiện đang dao động quanh 630 USD/MTU (Theo dõi giá ở đây), gần gấp đôi mức giá trung bình của năm 2024 (quanh 300 USD/MTU, theo dõi giá ở đây), thế giới đang phải tìm kiếm các nguồn cung thay thế. Việt Nam, với sản lượng vonfram đứng thứ hai thế giới, nổi lên như một thị trường tiềm năng.

Đón đầu xu hướng này, Masan High-Tech Materials (MSR), một công ty thành viên của Tập đoàn Masan, đã khẳng định vị thế của mình. Với việc vận hành mỏ Núi Pháo – một trong những mỏ vonfram lớn nhất thế giới – MSR đang tận dụng triệt để lợi thế từ sự tăng giá của thị trường.

Chiến lược “Back to Basics” mà MSR công bố đã mang lại những kết quả tích cực. Trong nửa đầu năm 2025, doanh thu của MSR đạt 3,007 tỷ đồng, tăng 20% so với cùng kỳ. Đặc biệt, trong quý 2/2025, doanh thu tăng gần 28% và lợi nhuận sau thuế đạt 6 tỷ đồng, cải thiện đáng kể so với khoản lỗ hơn 400 tỷ đồng của cùng kỳ năm ngoái. Biên EBITDA cũng tăng mạnh lên 35%, cho thấy hiệu quả hoạt động được nâng cao.

Những con số này phản ánh lợi thế của MSR: vừa hưởng lợi từ giá bán các sản phẩm chính (APT, bismuth, fluorspar) tăng cao, vừa được hỗ trợ bởi việc thoái vốn H.C. Starck giúp giảm áp lực tài chính và tái tập trung nguồn lực. Theo đánh giá của Vietcap, MSR dự kiến đóng góp 6.5% lợi nhuận hoạt động của Tập đoàn Masan trong năm 2025, cho thấy sự chuyển biến tích cực của mảng khoáng sản.

Một điểm nhấn tài chính quan trọng là MSR cho biết đã có đối tác mua lại lượng đồng tồn kho trị giá 50 triệu USD (tương đương 1,300 tỷ đồng), nếu được hạch toán vào báo cáo tài chính sẽ ảnh hưởng tích cực đến tình hình tài chính của công ty.

Ngoài xu hướng toàn cầu, MSR còn đứng trước cơ hội lớn từ các chính sách trong nước, bao gồm Quy hoạch tổng thể khoáng sản và Luật Địa chất và Khoáng sản sửa đổi. Những chính sách này khuyến khích khai thác bền vững và chế biến sâu, phù hợp với định hướng của MSR.

Với lợi thế mỏ Núi Pháo và chiến lược vận hành bài bản, MSR được đánh giá là doanh nghiệp Việt Nam có khả năng tận dụng tốt cơ hội để vươn lên trong chuỗi cung ứng toàn cầu. Trong kỷ nguyên công nghệ xanh, nhu cầu về các khoáng sản chiến lược được dự báo sẽ tiếp tục bùng nổ, mở ra cơ hội tăng trưởng bền vững cho MSR thông qua việc cung cấp sản phẩm giá trị gia tăng và mở rộng hoạt động tái chế.

Tuy nhiên, để đảm bảo tăng trưởng bền vững, MSR cần duy trì kỷ luật vốn, tối ưu hóa chi phí và quản lý rủi ro thị trường một cách hiệu quả, đặc biệt khi giá hàng hóa và các yêu cầu về môi trường luôn biến động.

Định giá và khuyến nghị

BSC quyết định Không đánh giá cổ phiếu MSR tại thời điểm này, khuyến nghị nhà đầu tư theo dõi sát sao diễn biến giá kim loại và hiệu quả hoạt động của công ty.

Trên đồ thị, RS của MSR là 85, hoạt động khá vượt trội so với thị trường chung. MSR đang hình thành mẫu hình Chiếc Cốc Tay Cầm, với điểm mua pivot 23,800 đồng. Do thị trường chung điều chỉnh, MSR thất bại tạo ra điểm breakout nền giá.